برای یک بازه کوتاه در سال جاری، بازار انگار حاضر بود باور کند هر مگاواتی که دورش حصار کشیدهاند میتواند به یک کارخانه هوش مصنوعی تبدیل شود.

رالی هوش مصنوعی ماینرهای بیتکوین، نقدشوندگی داخلی را در کانون توجه قرار میدهد

نویسنده

اشتراک

این مقاله نخستینبار در Miner Weekly منتشر شد؛ خبرنامه هفتگی BlocksBridge Consulting که تازهترین اخبار حوزه انرژی، بیتکوین و توان محاسباتی هوش مصنوعی را از The Energy Mag گزینش میکند. برای دریافت آن هفتهای یکبار در صندوق ورودی ایمیلتان، مشترک شوید.

ماینرهای بیتکوین دیگر لازم نبود فقط درباره hashprice، بهرهوری ناوگان یا تعدیل بعدی سختی صحبت کنند. میتوانستند درباره پردیسها، شروط اجاره، هایپراسکیلرها، نئوکلاودها، بارهای کاری استنتاج و «بار حیاتی IT» حرف بزنند. همان پستهای برق که زمانی رکهای ASIC را تغذیه میکردند، دوباره به سرمایهگذاران بهعنوان درگاههای کمیاب انرژی به سوی رونق هوش مصنوعی معرفی شدند. در بازاری که با محدودیت توان مواجه است، این روایت جواب داد.

آنقدر خوب جواب داد که یک پرسش تازه دارد مهم میشود: وقتی این روایت کار میکرد، چه کسانی نقدشوندگی به دست آوردند؟

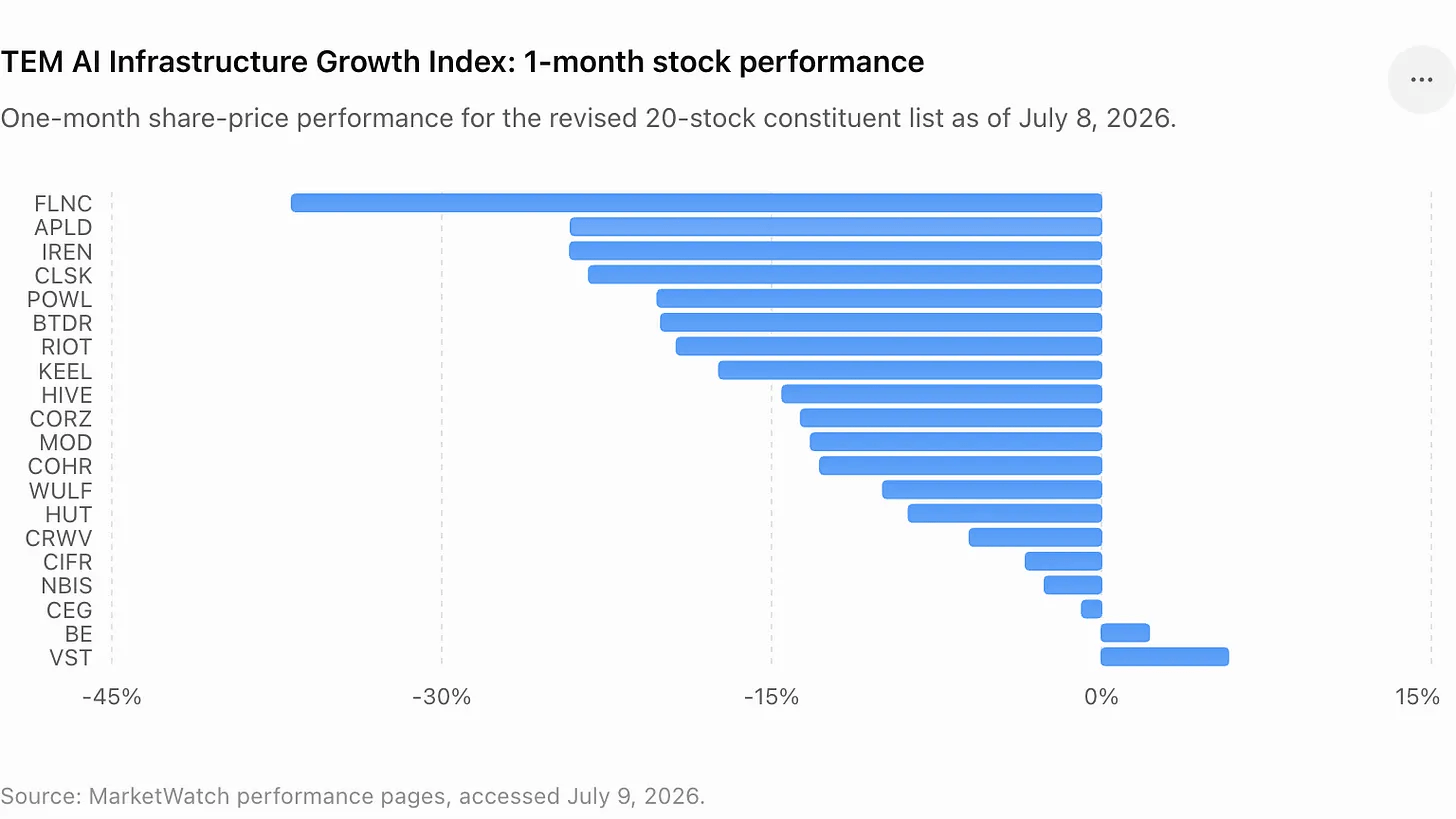

این پرسش دارد پررنگتر میشود، چون شاخص رشد زیرساخت هوش مصنوعی TEM ــ سبدی که ماینرهای بیتکوین، نئوکلاودها، تامینکنندگان برق و دیگر شرکتهای مرتبط با ساختوساز فیزیکی زیرساخت هوش مصنوعی را دنبال میکند ــ در یک ماه گذشته ۱۶٪ افت کرده است. این عقبنشینی، استدلال بلندمدتِ «محاسبات متکی به انرژی» را از بین نمیبرد. همچنین به این معنا نیست که فروشهای اخیرِ داخلیها یا کاهشهای سهامداران عمده نامناسب بوده است. بسیاری از این معاملات بهعنوان معاملات از پیش برنامهریزیشده تحت برنامههای Rule 10b5-1 افشا شدهاند؛ برنامههایی که برای این طراحی شدهاند تا به افراد داخلی اجازه دهند مطابق دستورالعملهایی که از قبل تعیین شده، سهام بفروشند.

اما برداشتِ بازار سریع عوض میشود. یک فروش برنامهریزیشده در میانه یک رالی میتواند عادی به نظر برسد. یک فروش برنامهریزیشده که بعدش افتی سراسری در صنعت رخ دهد، کمکم شبیه «پنجره نقدشوندگی» به نظر میرسد.

رفتار اخیر بازار چند نمونه در اختیار سرمایهگذاران گذاشته تا هضم کنند. مدیر ارشد حقوقی Core Scientific (NASDAQ: CORZ) همزمان با آنکه روایت مرکز داده هوش مصنوعی شرکت به رشد سهم کمک میکرد، سهام فروخت. مدیرعامل Riot Platforms (NASDAQ: RIOT) پس از بازگشت قیمت سهام این ماینر، یک فروش از پیش برنامهریزیشده را افشا کرد. تتر پس از خرید در یک موج فروش قبلی و فروش در مسیر بازیابی، میزان مواجهه با Bitdeer (NASDAQ: BTDR) را کاهش داد. TeraWulf (NASDAQ: WULF) درست پیش از یکی از اثرگذارترین اعلامیههای اجاره هوش مصنوعی در این بخش، از مجموعه تازهای از فروشهای سهام توسط مدیر ارشد خود خبر داد.

و در IREN، جنجال کمتر درباره فروش داخلیهاست و بیشتر درباره پرداخت به داخلیها. هیئتمدیره شرکت بیش از ۱۸ میلیون واحد سهام محدودشده (RSU) را برای همبنیانگذارِ دو مدیرعامل مشترک تصویب کرد؛ و به این ترتیب، بحث حکمرانی شرکتی و رقیقسازی به سهامی اضافه شد که به یکی از آشکارترین برندگان چرخش «ماینر به هوش مصنوعی» تبدیل شده بود.

در کنار هم، این رخدادها نشاندهنده تغییر در معاملهی زیرساخت هوش مصنوعی است. سرمایهگذاران دیگر فقط نمیپرسند کدام شرکتها برق دارند. آنها میپرسند اقتصادِ این داستان به جیب چه کسی میرود، رقیقسازی را چه کسی جذب میکند، چه کسی در معرضِ صعود باقی میماند و چه کسی پیش از سرد شدنِ معامله، از بازقیمتگذاری کسب درآمد کرد.

TeraWulf وارد کانون توجه میشود

TeraWulf زندهترین مطالعه موردی را ارائه میدهد، چون این شرکت همچنان یکی از روشنترین داستانهای بازقیمتگذاریِ زیرساخت هوش مصنوعی در این بخش باقی مانده است.

در ۲۹ ژوئن، Beowulf E&D Holdings ــ نهادی که توسط رئیس هیئتمدیره و مدیرعامل TeraWulf، پل پراگر، مدیریت میشود ــ فروش ۲۷۵,۰۰۰ سهم TeraWulf را با قیمت میانگین وزنی ۲۶.۵۹۶ دلار به ازای هر سهم افشا کرد که حدود ۷.۳ میلیون دلار عایدی ناخالص ایجاد کرد. این فروش یک هفته پیش از آن انجام شد که TeraWulf اجاره ۲۰ ساله زیرساخت هوش مصنوعی خود با Anthropic را اعلام کند.

این معامله ژوئن بخشی از روند گستردهتری از فروشهای افشاشده توسط پراگر و Beowulf E&D Holdings از اواخر مارس بود. در مجموع، پراگر و نهادی که مدیریت میکند حدود ۱.۵۹ میلیون سهم TeraWulf را به ارزش تقریبی ۳۲.۷ میلیون دلار عایدی ناخالص فروختند که قیمت فروش میانگین وزنیِ ضمنی را حدود ۲۰.۵۵ دلار به ازای هر سهم نشان میدهد.

سپس در ۶ ژوئیه، TeraWulf اعلام کرد یک اجاره ۲۰ ساله با Anthropic در پردیس Justified Data خود در هاوزویلِ کنتاکی منعقد کرده است. انتظار میرود این اجاره طی دوره اولیهاش حدود ۱۹ میلیارد دلار درآمد قراردادی ایجاد کند و حدود ۴۰۱ مگاوات «بار حیاتی IT» را پشتیبانی کند. TeraWulf همچنین موافقت کرد سهم ۵۰.۱٪ خود در سرمایهگذاری مشترک Abernathy را به گروهی از سرمایهگذاران به رهبری Fluidstack بفروشد؛ از این طریق سرمایهگذاریای را که حدود ۴۵۰ میلیون دلار ارزشگذاری شده بود نقد کند و به شرکت سرمایهای بدهد تا آن را در پروژههای زیرساخت هوش مصنوعیِ کاملاً تحت مالکیت خود بازتخصیص دهد.

این همان نوع معاملهای است که سرمایهگذاران از ماینرهای برقمحور انتظارش را داشتهاند: یک مشتری بلندمدت هوش مصنوعی، یک رقم بزرگ درآمد قراردادی، و استدلالی مبنی بر اینکه زیرساخت سنتیِ ماینینگ میتواند به پایگاهی از دارایی با چندبرابر ارزشگذاری بالاتر ارتقا یابد.

همچنین این همان نوع لحظهای است که باعث میشود نقدشوندگی داخلیها ارزش رصد کردن داشته باشد.

Cipher، Riot و Core Scientific همان الگو را نشان میدهند

Cipher Digital (NASDAQ: CIFR) تازهترین نمونه را به تمِ «پنجره نقدشوندگی» اضافه میکند.

در ۸ ژوئیه، مدیرعامل Cipher، تایلر پیج، فرم فروش ۱۱۲,۵۰۰ سهم CIFR را ثبت کرد که ارزش بازاری آن حدود ۲.۳۸ میلیون دلار است و قیمت میانگین ضمنی ۲۱.۱۹ دلار را نشان میدهد. این فروش به یک برنامه معاملاتی Rule 10b5-1 مربوط بود که در ۱۹ دسامبر ۲۰۲۵ اتخاذ شده بود. Cipher پیشتر افشا کرده بود که برنامه پیج فروشهای بالقوه تا سقف ۱.۵ میلیون سهم را تا ۲۴ دسامبر ۲۰۲۶ پوشش میدهد. اطلاعیه ۱۱۲,۵۰۰ سهمی معادل ۷.۵٪ از سقف کل ۱.۵ میلیون سهمیِ این برنامه بود.

Riot Platforms نسخه خودش از این داستان را داشت. در ماه مه، مدیرعامل جیسن لِس، ۱۷۵,۰۰۰ سهم به ارزش حدود ۴.۲ میلیون دلار را تحت یک برنامه Rule 10b5-1 که در اوت ۲۰۲۵ اتخاذ شده بود فروخت. در ۲۲ ژوئن، او ۲۵۰,۰۰۰ سهم دیگر را با ارزش بازار ۷.۰۳ میلیون دلار فروخت.

Core Scientific نیز یکی دیگر از کانونهای معامله همپوشانی هوش مصنوعی و ماینینگ بوده است. این شرکت در سال ۲۰۲۴ از ورشکستگی بیرون آمد و از آن زمان خود را حول هممکانی (colocation) با چگالی بالا و زیرساخت هوش مصنوعی بازموضعگذاری کرده است، در حالی که همچنان کاهش درآمد استخراجِ خودی (self-mining) را گزارش میکند.

مدیر ارشد حقوقی و اداری Core Scientific، تاد دوشِن، در ۶ ژوئیه برای فروش ۱۴۰,۰۰۰ سهم با ارزش بازاری ۳.۰ میلیون دلار ثبت کرد. این فروش برنامهریزیشده پس از ۱۲ فروش قبلیِ ۱۰,۰۰۰ سهمی از ۱۳ آوریل انجام شد و مجموع فروشهای افشاشده تحت این برنامه را به حدود ۲۶۰,۰۰۰ سهم و ۵.۹ میلیون دلار عایدی ناخالص رساند.

اینها ملاحظات مهمی هستند. Rule 10b5-1 به برنامههای معاملاتی از پیش تنظیمشدهای اشاره دارد که برای جدا کردن معاملات داخلیها از تحولات بعدی شرکت طراحی شدهاند، و فروش توسط مدیرانی که دارایی سهامی بزرگی دارند میتواند بیانگر تنوعبخشی، مالیات یا نیاز به نقدینگی شخصی باشد، نه دیدگاه منفی نسبت به شرکت. این اعتراف به بدبینی نیست. مدیرانی که بستههای جبران خدمتِ سنگینِ سهامی دارند، اغلب حتی وقتی همچنان نسبت به شرکت خوشبیناند هم میفروشند.

اما بازارهای عمومی فقط قانونیبودن را پردازش نمیکنند. آنها همسویی را پردازش میکنند. وقتی مدیران پس از آنکه سهام بر پایه انتظارات هوش مصنوعی بازقیمتگذاری شده میفروشند و سپس کل بخش عقب مینشیند، سرمایهگذاران میپرسند آیا توازن ریسک و پاداش از داخلیها به سمت سهام شناور عمومی تغییر کرده است یا نه.

تمِ «پنجره نقدشوندگی» به مدیران محدود نیست.

معاملات اخیر تتر روی Bitdeer نشان میدهد دارندگان راهبردی هم از جهشِ هوش مصنوعی-ماینینگ برای کاهش مواجهه استفاده کردند. همانطور که TheEnergyMag گزارش داد، تتر در اوایل ژوئن موقعیتهای Bitdeer خود را با میانگین قیمتی حدود ۲۰ دلار کاهش داد، پس از آنکه اوایل امسال در جریان موج فروش بازار، Bitdeer را هر سهم ۸.۸۵ دلار خریداری کرده بود. هرچند تتر همچنان یکی از بزرگترین سهامداران Bitdeer باقی ماند، این معامله همچنان با الگو جور است: خرید در ضعف، کاهش در بازقیمتگذاریِ هوش مصنوعی، و نگه داشتن موقعیتی به اندازه کافی بزرگ برای مشارکت در صورت ادامه یافتنِ داستان.

IREN لایه حکمرانی را اضافه میکند

IREN یک مسئله متفاوت اما مرتبط را برجسته میکند.

این شرکت پس از فراتر رفتن از استخراج بیتکوین و دنبال کردن فرصتهای بزرگمقیاس در رایانش ابریِ هوش مصنوعی و مراکز داده، به یکی از نامهای زیرساخت هوش مصنوعیِ پُررصد تبدیل شده است. اما آخرین افشای جبران خدمت آن، واکنشی منفی در میان برخی سرمایهگذاران خرد و مفسران بازار برانگیخت.

در ۳۰ ژوئن، هیئتمدیره IREN اعطای ۹,۰۹۹,۳۲۸ واحد سهام محدودشده را برای هر یک از دو مدیرعامل مشترک، ویلیام رابرتس و دنیل رابرتس، تصویب کرد. این جوایز مشروط به یک دوره ترکیبیِ ششساله برای وِستینگ و نگهداری هستند. شرکت گفت هیچیک از دو مدیرعامل مشترک تا سال مالی ۲۰۳۱ گرنتِ تشویقیِ سهامی دیگری دریافت نخواهند کرد و این جوایز برای حفظ و ایجاد انگیزه در مدیران طی مرحله بعدی رشد IREN طراحی شدهاند.

این توضیح بحث را خاموش نکرد. منتقدان بر اندازه بسته، رقیقسازی آن و این واقعیت تمرکز کردند که شرکت هنوز در میانه اثبات این موضوع است که راهبرد زیرساخت هوش مصنوعیاش میتواند بازدههای پایدار ایجاد کند. سهام IREN بهطور تند افت کرد؛ زمانی که نگرانیهای حکمرانی با موج فروش گستردهتر در سهامهای مرتبط با هوش مصنوعی تلاقی کرد.

ماجرای IREN داستان فروش داخلیها نیست. احتمالاً مهمتر است: مناظرهای درباره اینکه بنیانگذاران و مدیران پیش از آنکه مدل کسبوکار کاملاً بالغ شود، چه میزان از صعودِ زیرساخت هوش مصنوعی را باید دریافت کنند.

اینجاست که معامله زیرساخت هوش مصنوعی شروع میکند به شبیه شدن به دیگر رونقهای سرمایهبَر. مرحله اول رالی درباره کمیابی بود. مرحله بعدی درباره حکمرانی، انضباط سرمایه و اجراست. در آن مرحله، فروشهای افشاشده داخلیها، کاهشهای دارندگان راهبردی و گرنتهای بزرگ سهامیِ بنیانگذاران، همگی بخشی از یک داستان میشوند. آنها به سرمایهگذاران میگویند مشوقهای خصوصی درون یک رونقِ بازار عمومی کجا قرار دارند.

این مقاله نخستینبار در Miner Weekly منتشر شد؛ خبرنامه هفتگی BlocksBridge Consulting که تازهترین اخبار حوزه انرژی، بیتکوین و توان محاسباتی هوش مصنوعی را از The Energy Mag گزینش میکند. برای دریافت آن هفتهای یکبار در صندوق ورودی ایمیلتان، مشترک شوید.

این مقاله با استفاده از هوش مصنوعی از انگلیسی ترجمه شده است. نسخه اصلی انگلیسی منبع معتبر است؛ ترجمههای خودکار ممکن است حاوی نادرستیهایی باشند، بهویژه در اصطلاحات حقوقی و قانونی.