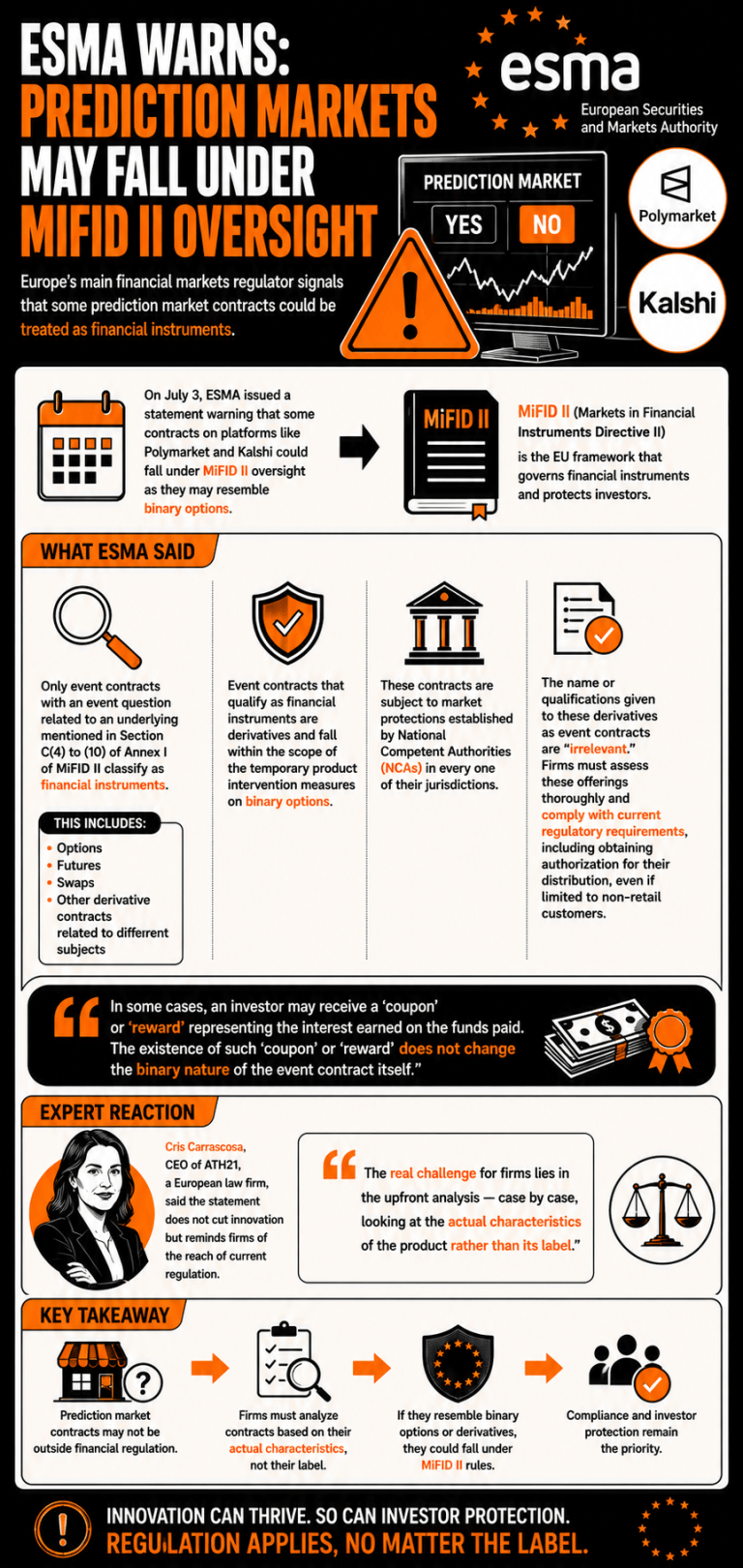

3. juulil avaldas ESMA avalduse, milles hoiatati, et mõned binaarsete optsioonidega sarnased sündmuslepingud võivad kuuluda kehtivate tuletisinstrumentide eeskirjade reguleerimisalasse. Reguleeriv asutus rõhutas, et neid instrumente pakkuvad ettevõtted peaksid hindama, kas need lepingud kuuluvad kõnealuse klassifikatsiooni alla, et täita regulatiivseid nõudeid.

ESMA hoiatab, et ennustus turuplatvormidele võidakse kohaldada rangeid ELi finantsalaseid eeskirju

KIRJUTAS

JAGA

Peamised järeldused

- ESMA hoiatas, et ennustuslepingud võivad toimida binaarsete optsioonidena, sundides platvorme taotlema MiFID II heakskiitu.

- Reguleerivad asutused kuulutasid sündmuslepingute nimetused ebaoluliseks, allutades need riiklikele turukaitse-eeskirjadele.

- Euroopa õiguse eksperdid kutsusid ettevõtteid üles analüüsima tooteid iga juhtumi puhul eraldi, et tagada regulatiivse vastavuse nõuete täitmine.

Euroopa suunab tähelepanu binaarsete optsioonidega sarnastele sündmuste turgudele

Euroopa Väärtpaberiturujärelevalve (ESMA), Euroopa peamine finantsturgude reguleerija, on avaldanud avalduse, milles hoiatatakse praeguste regulatiivsete raamistike kohaldamise eest mõningate ennustus turgudel pakutavate lepingute suhtes.

3. juulil rõhutas ESMA, et mõned ennustusplatvormidel, nagu Polymarket ja Kalshi, pakutavad lepingud võivad kuuluda MiFID II (finantsinstrumentide turgude direktiiv II) järelevalve alla, kuna need võivad sarnaneda binaarsete optsioonidega.

Reguleeriv asutus märkis, et „ainult need sündmuslepingud, mille sündmusküsimus on seotud MiFID II I lisa C jaotise punktides 4–10 nimetatud alusvaraga, klassifitseeritakse finantsinstrumentideks”, mille hulka kuuluvad erinevate objektidega seotud optsioonid, futuurid, vahetuslepingud ja tuletislepingud.

ESMA teatas, et finantsinstrumentideks kvalifitseeruvad sündmuslepingud „on tuletisinstrumendid ja kuuluvad binaarsete optsioonide suhtes kehtivate ajutiste tootemeetmete reguleerimisalasse“ ning nende suhtes kehtivad riiklike pädevate asutuste (NCA) poolt oma jurisdiktsioonides kehtestatud turukaitse meetmed.

ESMA väitis, et nendele tuletisinstrumentidele sündmuslepingutena antud nimetus või määratlus on „ebarelevantne“, ning neid pakkuvad ettevõtted peaksid neid pakkumisi põhjalikult hindama ja järgima kehtivaid regulatiivseid nõudeid, sealhulgas hankima nende turustamiseks loa, isegi kui see piirdub mitte-jaeklientidega.

„Mõnel juhul võib investor saada „kupongi“ või „tasu“, mis esindab makstud rahasummalt teenitud intressi. Sellise „kupongi“ või „tasu“ olemasolu ei muuda sündmuslepingu enda binaarset olemust,“ järeldas ESMA.

Euroopa advokaadibüroo ATH21 tegevjuht Cris Carrascosa rõhutas, et avaldus ei piira innovatsiooni, vaid tuletab ettevõtetele pigem meelde kehtivate eeskirjade ulatust. „Ettevõtete jaoks seisneb tõeline väljakutse eelnevas analüüsis – iga juhtumi puhul eraldi, vaadates pigem toote tegelikke omadusi kui selle nimetust,“ hindas ta.

See artikkel tõlgiti inglise keelest tehisintellekti abil. Ingliskeelne originaalversioon on autoriteetne allikas; automaatsed tõlked võivad sisaldada ebatäpsusi, eriti juriidilises ja regulatiivses terminoloogias.