El uso de las stablecoins se está acelerando más allá del comercio de criptomonedas, con una velocidad de transacción filtrada que alcanza un récord de 49,7 veces anualizada. Al mismo tiempo, los ETF al contado de bitcoin y ethereum se enfrentan a salidas sostenidas, lo que plantea dudas sobre la solidez de la demanda institucional.

La actividad de las stablecoins se dispara hasta alcanzar una velocidad 49,7 veces superior, mientras se acentúan las salidas de fondos de inversión en criptomonedas

ESCRITO POR

COMPARTIR

Puntos clave

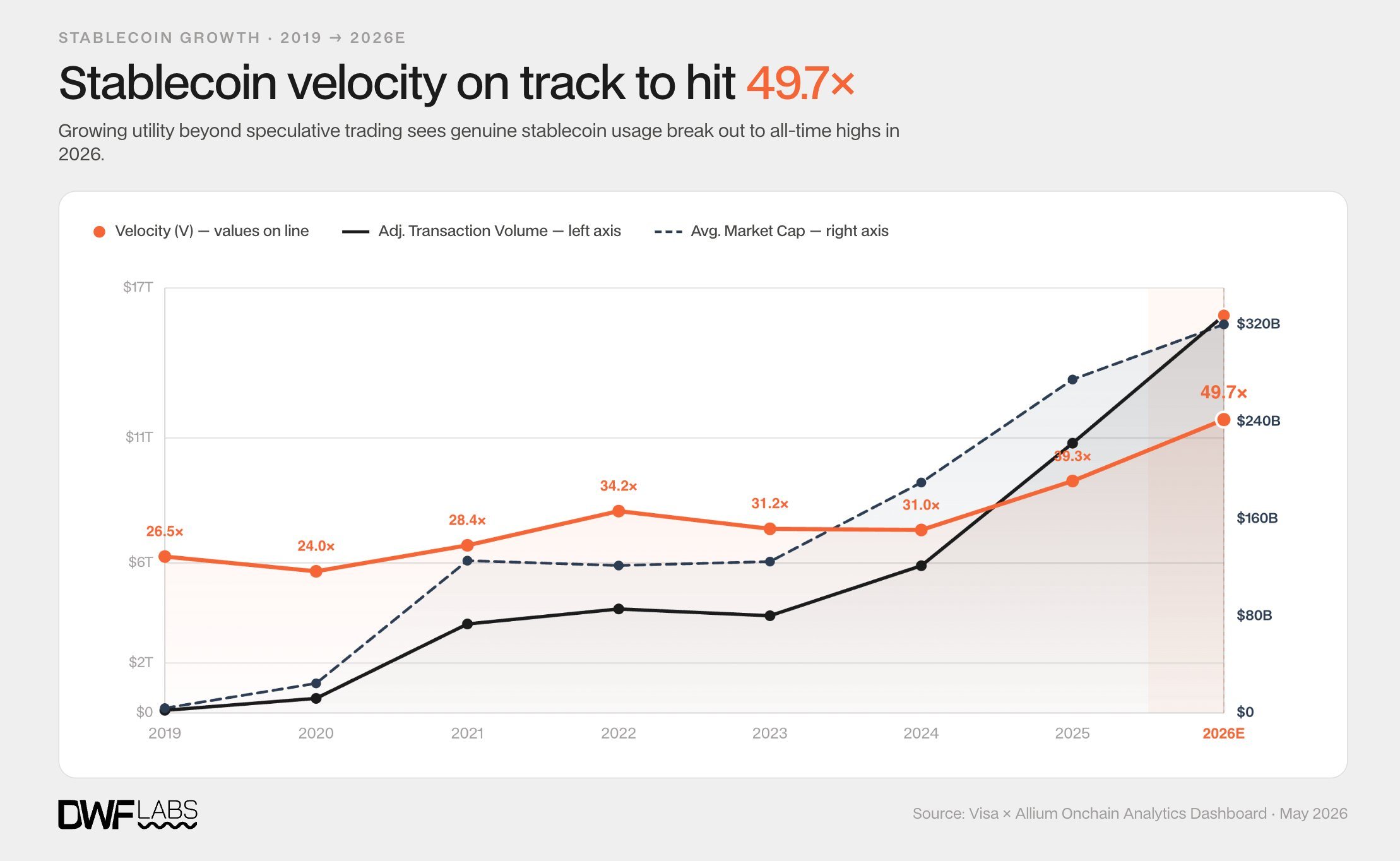

- Los datos de Visa muestran que la velocidad de las stablecoins alcanzó un récord de 49,7 veces, a medida que 320 000 millones de dólares en oferta ganan utilidad.

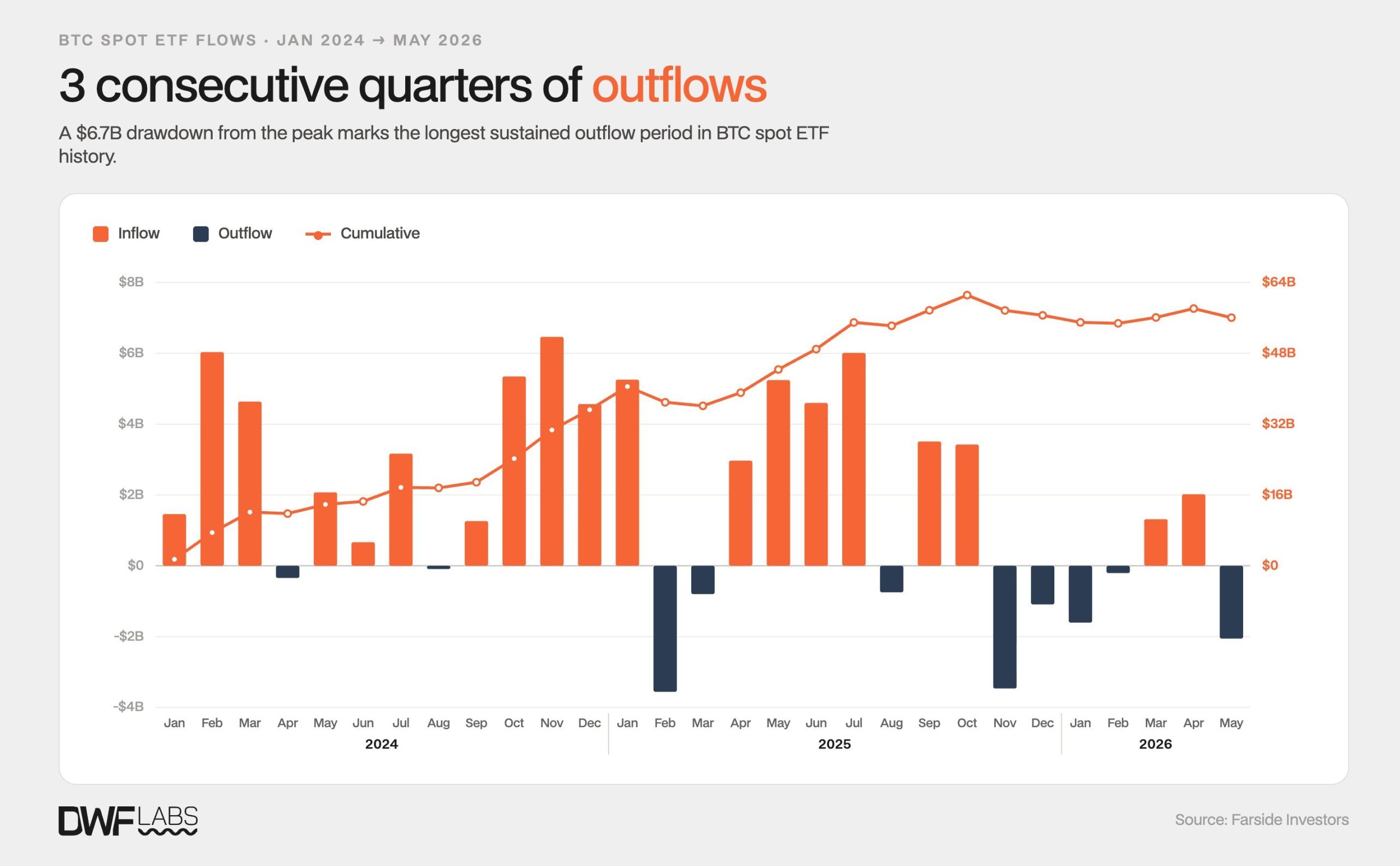

- Los ETF de bitcoin han perdido 6.600 millones de dólares desde octubre de 2025, y el IBIT de Blackrock registra ahora salidas.

- La demanda de ETF de ethereum se debilitó en mayo de 2026, ya que el Blackrock ETHA registró salidas sostenidas.

Las salidas de los ETF de Bitcoin alcanzan los 6.600 millones de dólares a medida que se aceleran los pagos con monedas estables

Las stablecoins muestran signos de un cambio importante, pasando de ser una herramienta de negociación a una infraestructura de pagos, incluso mientras los fondos cotizados en bolsa (ETF) de criptomonedas luchan por retener el capital de los inversores. Un informe de DWF Labs, que utiliza datos filtrados de Visa y Allium Labs, muestra que la velocidad de las stablecoins ha alcanzado un récord anualizado de 49,7 veces. Esta métrica mide la frecuencia con la que cada dólar tokenizado cambia de manos en un año. Una cifra más alta sugiere que las stablecoins se están utilizando de forma más activa, en lugar de permanecer inactivas en carteras o cuentas de intercambio. El mercado cuenta ahora con unos 320 000 millones de dólares en stablecoins. En menos de cinco meses de este año, esos tokens han procesado 6,64 billones de dólares en volumen de transacciones filtradas. Los datos excluyen los bots, los bucles de negociación de alta frecuencia y las transferencias internas.

La composición de esa actividad también está cambiando. Las remesas, los pagos entre empresas y los pagos de los consumidores son ahora las áreas de más rápido crecimiento. El volumen vinculado a las plataformas de intercambio, que en su día fue el principal motor del uso de las monedas estables, ha caído hasta representar una parte menor de la actividad total. Ese cambio marca lo que los analistas describen como la tercera fase de la adopción de las monedas estables. De 2019 a 2021, el crecimiento fue en gran medida especulativo, con una velocidad que se mantuvo entre 24 y 28 veces a medida que se ampliaba la oferta. De 2022 a 2024, las monedas estables se sometieron a pruebas de resistencia durante los colapsos de Terra y FTX, con una velocidad que alcanzó un máximo de 34,2 veces a medida que los usuarios retiraban fondos de los entornos más arriesgados.

Desde 2025, el volumen de transacciones ha crecido más rápido que la oferta. La velocidad aumentó primero a 39,3 veces y ahora ha subido a 49,7 veces, lo que apunta a un uso más amplio en el mundo real.

La tendencia contrasta con los ETF de cripto al contado, donde la demanda se ha debilitado. Los ETF de bitcoin han registrado ahora su periodo de salidas sostenidas más largo desde su lanzamiento, tras seis trimestres consecutivos de entradas netas. Las salidas comenzaron en octubre de 2025 y han continuado durante tres trimestres. Las retiradas totales desde el pico han alcanzado los 6.600 millones de dólares.

Las salidas anteriores de los ETF solían estar impulsadas por inversores que abandonaban el GBTC de Grayscale, con comisiones más elevadas, para pasarse a productos más baratos como el IBIT de Blackrock o el FBTC de Fidelity. La actividad reciente parece diferente. El 27 de mayo, el propio IBIT registró salidas, mientras que los reembolsos netos totales entre los emisores alcanzaron los 733,4 millones de dólares en ese día.

Esto sugiere que algunos compradores institucionales podrían estar tratando los ETF de bitcoin como operaciones de impulso macroeconómico, en lugar de como asignaciones de cartera a largo plazo.

Los ETF de Ethereum se enfrentan a un problema diferente. Tras su lanzamiento en julio de 2024, se vieron afectados por fuertes reembolsos del ETHE de Grayscale, incluyendo 484 millones de dólares el primer día. La demanda se disparó posteriormente en julio y agosto de 2025, cuando el ETHA de Blackrock atrajo 4.200 millones y 3.380 millones de dólares, respectivamente.

Pero ese impulso se ha desvanecido. Las salidas de Grayscale se han ralentizado, pero el capital no se ha desplazado de forma significativa hacia productos rivales. Varios emisores registran flujos estables, mientras que el ETHA sufrió salidas durante gran parte de mayo. El resultado es un mercado dividido: las stablecoins están ganando tracción económica real, mientras que los ETF de criptomonedas están poniendo a prueba si la demanda institucional es duradera o simplemente cíclica.

Este artículo fue traducido del inglés mediante IA. La versión original en inglés es la fuente autorizada; las traducciones automáticas pueden contener imprecisiones, especialmente en la terminología legal y regulatoria.