El oro cotizó el domingo en torno a los 4.509 dólares por onza y cerró la semana con una caída de entre 30 y 35 dólares, ya que la fortaleza del dólar y el aumento de los rendimientos de los bonos del Tesoro hicieron que los compradores se mantuvieran cautelosos.

El oro cae un 0,7 % mientras el DXY se mantiene cerca de 99,32 y los rendimientos de los bonos a 10 años se acercan al 4,6 %

Este artículo se publicó hace más de un mes. Alguna información puede no estar actualizada.

ESCRITO POR

COMPARTIR

Puntos clave

- El oro cayó entre 30 y 35 dólares por onza entre el 17 y el 24 de mayo, presionado por un DXY cercano a 99,32 y el aumento de los rendimientos de los bonos del Tesoro.

- Las actas del FOMC publicadas el 21 de mayo reforzaron las expectativas de que la Fed mantendrá los tipos altos durante más tiempo, prolongando la caída del 16 % del oro desde su máximo de enero de 2026 de 5.589 dólares.

- Los bancos centrales continúan con sus compras netas de oro, lo que mantiene los objetivos de los inversores en oro por encima de los 5.000 dólares para finales de 2026, a pesar de los obstáculos a corto plazo.

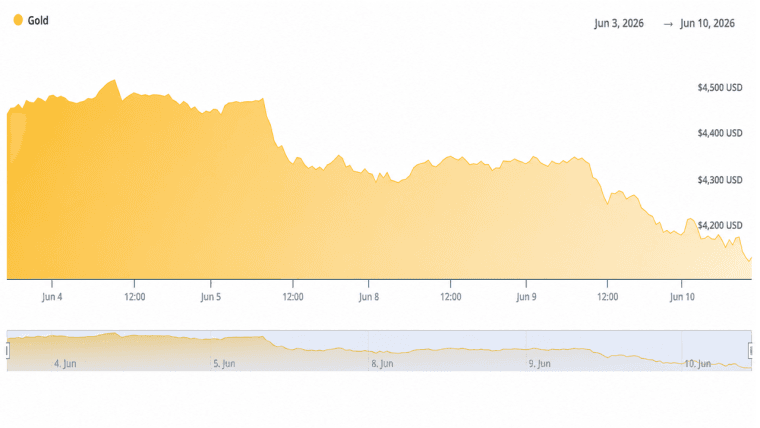

El oro se enfrentó a dificultades esta semana

El oro al contado abrió el periodo del 17 al 24 de mayo cerca de los 4.540 $ y pasó la mayor parte de la semana oscilando entre los 4.480 $ y los 4.566 $. Las oscilaciones diarias fueron bruscas en ambas direcciones, con algunas sesiones que registraron subidas de 25 dólares antes de que otras cedieran hasta 84 dólares. El metal encontró un suelo cerca de los 4.480 dólares tras varias pruebas antes de recuperarse hacia el cierre de la semana.

El índice del dólar estadounidense se mantuvo en un rango de 99,0 a 99,4 a lo largo del periodo, situándose cerca de 99,32 el 22 de mayo. Un dólar más fuerte eleva el coste del oro denominado en dólares para los compradores que operan en otras divisas, y esa fricción se tradujo en una menor demanda en los mercados al contado y de futuros.

Los rendimientos de referencia de los bonos del Tesoro estadounidense a 10 años se situaron entre el 4,5 % y el 4,6 %, niveles cercanos a máximos de un año. Cuando los bonos ofrecen ese tipo de rendimiento, la falta de rendimiento del oro se convierte en un lastre. Las salidas de los ETF reflejaron este cambio, ya que los inversores se decantaron por alternativas que generaran intereses.

Las expectativas sobre la política de la Reserva Federal añadieron más peso. Las actas del FOMC publicadas alrededor del 21 de mayo describían una inflación persistente, lo que indicaba que los recortes de tipos siguen siendo poco probables a corto plazo. Los mercados redujeron sus expectativas de cualquier flexibilización, lo que disminuyó directamente el atractivo del oro como cobertura frente a los bajos tipos reales. Los precios de la energía, elevados en parte por la tensión en torno al estrecho de Ormuz, mantuvieron vivas las preocupaciones sobre la inflación. Los datos del IPC de EE. UU. de ese periodo reforzaron esas preocupaciones y dieron a la Fed una excusa para mantener la paciencia. La combinación de los datos de inflación, las actas de tono restrictivo y la presión sobre los rendimientos constituyó el principal lastre para el oro esta semana. El riesgo geopolítico, que había respaldado al oro durante gran parte del repunte general de 2026, ofreció menos apoyo esta semana. Las noticias de que las negociaciones entre EE. UU. e Irán entraban en lo que los funcionarios describieron como fases finales redujeron marginalmente la demanda de activos refugio. El apetito por el riesgo mejoró, alejando a algunos compradores del oro y dirigiéndolos hacia la renta variable. Las acciones estadounidenses avanzaron durante el mismo periodo. El S&P 500 cerró la semana en 7.473, registrando su octava semana consecutiva de ganancias. El Dow Jones Industrial Average se situó en 50.579, con un alza de aproximadamente el 2,1 % y estableciendo nuevos récords de cierre. El Nasdaq Composite terminó en 26 343, impulsado por los resultados de empresas tecnológicas y relacionadas con la IA, como Dell y Workday. El bitcoin retrocedió entre un 1,5 % y un 3 % durante la semana, pasando de cerca de 78 000 $ a entre 76 500 $ y 77 000 $. El Ethereum bajó entre un 3 % y un 5 %, cerrando entre los 2.060 y los 2.120 dólares. La capitalización total del mercado de criptomonedas cayó hasta situarse entre los 2,55 y los 2,65 billones de dólares, presionada por la misma dinámica del dólar y los rendimientos que perjudica al oro.

La caída semanal del oro se inscribe en una corrección más amplia que comenzó a partir de los máximos históricos de enero de 2026, cercanos a los 5.589 dólares por onza. El metal ha caído aproximadamente un 16 % desde ese pico, pero se mantiene sustancialmente por encima de los niveles de cotización de 2025.

Los bancos centrales continuaron con sus compras netas de oro durante el periodo, un apoyo estructural que ha respaldado los precios a lo largo de la corrección. Esas compras compensaron parte de la presión vendedora a corto plazo derivada de las salidas de los ETF y los mercados de futuros. Los defensores del oro que siguen de cerca el metal han mantenido sus objetivos de precios a largo plazo por encima de los 5.000 dólares por onza, citando la diversificación en curso de los bancos centrales, las preocupaciones fiscales a largo plazo y la posibilidad de una futura flexibilización de la Fed como razones para mantenerse optimistas. El panorama a corto plazo, sin embargo, depende de si los rendimientos se estabilizan y de si las tensiones geopolíticas se mantienen bajo control. El oro se adentra en la última semana de mayo con una resistencia técnica situada entre los 4.550 y los 4.600 dólares y un soporte en torno a los 4.480 y los 4.500 dólares, y es probable que el próximo movimiento direccional esté ligado a los próximos datos de inflación y a cualquier cambio en las orientaciones de la Fed.

Este artículo fue traducido del inglés mediante IA. La versión original en inglés es la fuente autorizada; las traducciones automáticas pueden contener imprecisiones, especialmente en la terminología legal y regulatoria.