I en kort periode i år så det ud til, at markedet var villigt til at tro, at enhver megawatt, der var omgivet af et hegn, kunne blive til en AI-fabrik.

Bitcoin-mineres AI-opsving sætter fokus på likviditeten blandt insidere

SKREVET AF

DEL

Denne artikel blev først offentliggjort i »Miner Weekly«, et ugentligt nyhedsbrev fra BlocksBridge Consulting, der samler de seneste nyheder inden for energi, bitcoin og AI-regnekraft fra The Energy Mag. Abonner for at modtage det i din indbakke en gang om ugen.

Bitcoin-minere behøvede ikke længere kun at tale om hashpris, flådeeffektivitet eller den næste sværhedsgradsjustering. De kunne tale om campusområder, lejevilkår, hyperscalere, neoclouds, inferens-arbejdsbelastninger og »kritisk IT-belastning«. De samme transformerstationer, der engang forsynede rækker af ASIC’er, blev præsenteret for investorerne som knappe energiporte ind i kunstig intelligens-boomet. I et marked med begrænsede strømressourcer virkede den historie.

Den virkede så godt, at et nyt spørgsmål begynder at få betydning: Hvem fik likviditet, mens historien virkede?

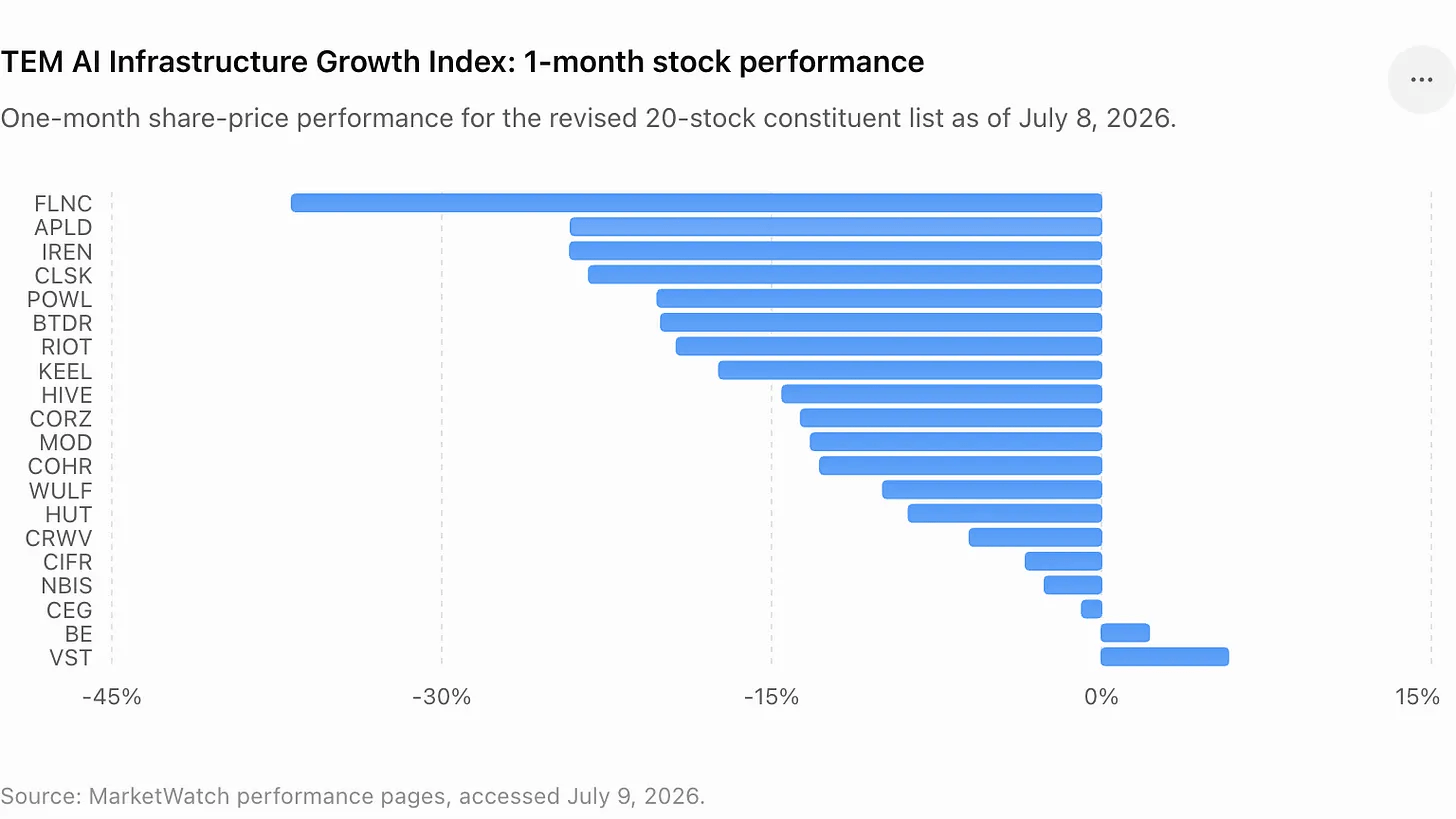

Det spørgsmål rykker i forgrunden, da TEM AI Infrastructure Growth Index – en indekskurv, der følger bitcoin-minere, neoclouds, strømleverandører og andre virksomheder knyttet til den fysiske udbygning af AI-infrastruktur – er faldet 16 % i løbet af den seneste måned. Tilbageslaget fjerner ikke det langsigtede argument for energibaseret databehandling. Det antyder heller ikke, at de seneste salg fra insidere eller aktionærernes afhændelser var upassende. Mange af transaktionerne blev offentliggjort som forud aftalte handler i henhold til Rule 10b5-1-planer, som er udformet til at give insidere mulighed for at sælge aktier i henhold til på forhånd fastlagte instrukser.

Men markedets opfattelse ændrer sig hurtigt. Et planlagt salg under en kursstigning kan virke rutinemæssigt. Et planlagt salg efterfulgt af et fald på tværs af hele sektoren begynder at ligne en mulighed for at skaffe likviditet.

Den seneste kursudvikling har givet investorerne flere eksempler at fordøje. Den juridiske chef hos Core Scientific (NASDAQ: CORZ) solgte aktier, mens selskabets fortælling om AI-datacentre var med til at løfte aktiekursen. Administrerende direktør for Riot Platforms (NASDAQ: RIOT) offentliggjorde et forud aftalt salg, efter at minedriftvirksomhedens aktie var steget igen. Tether reducerede sin eksponering i Bitdeer (NASDAQ: BTDR) efter at have købt under et tidligere udsalg og solgt i forbindelse med et opsving. TeraWulf (NASDAQ: WULF) offentliggjorde en ny række aktiesalg foretaget af sin direktør kort før en af de mest betydningsfulde meddelelser om AI-leasingaftaler i sektoren.

Og hos IREN handler kontroversen mindre om insideres salg end om, at insidere bliver aflønnet. Selskabets bestyrelse godkendte mere end 18 millioner restricted stock units til sine medstiftere og co-CEO’er, hvilket tilføjede en debat om ledelse og udvanding til en aktie, der var blevet en af de mest synlige vindere af skiftet fra minedrift til AI.

Tilsammen markerer disse episoder et skift i handlen med AI-infrastruktur. Investorerne spørger ikke længere kun, hvilke virksomheder der har indflydelse. De spørger, hvem der høster de økonomiske gevinster, hvem der absorberer udvandingseffekten, hvem der bevarer eksponeringen mod kursstigninger, og hvem der tjente penge på kursopjusteringen, før handlen kølede af.

TeraWulf træder ind i rampelyset

TeraWulf udgør det mest levende casestudie, fordi selskabet fortsat er en af sektorens tydeligste historier om revurdering inden for AI-infrastruktur.

Den 29. juni offentliggjorde Beowulf E&D Holdings, en enhed ledet af TeraWulfs bestyrelsesformand og administrerende direktør Paul Prager, et salg af 275.000 TeraWulf-aktier til en vægtet gennemsnitspris på 26,596 dollar pr. aktie, hvilket genererede et brutto provenu på ca. 7,3 millioner dollar. Salget fandt sted en uge før TeraWulf offentliggjorde sin 20-årige lejeaftale om AI-infrastruktur med Anthropic.

Den pågældende transaktion i juni var en del af en bredere række af offentliggjorte salg foretaget af Prager og Beowulf E&D Holdings siden slutningen af marts. I alt solgte Prager og den enhed, han forvalter, omkring 1,59 millioner TeraWulf-aktier for et brutto provenu på cirka 32,7 millioner dollar, hvilket svarer til en vægtet gennemsnitlig salgspris på omkring 20,55 dollar pr. aktie.

Derefter, den 6. juli, offentliggjorde TeraWulf en 20-årig lejeaftale med Anthropic på selskabets Justified Data-campus i Hawesville, Kentucky. Lejeaftalen forventes at generere omkring 19 milliarder dollar i kontraktmæssige indtægter i løbet af den indledende løbetid og understøtte omkring 401 MW kritisk IT-belastning. TeraWulf indgik desuden en aftale om at sælge sin andel på 50,1 % i Abernathy-joint venturet til en investorgruppe ledet af Fluidstack, hvorved selskabet realiserede en investering til en værdi af ca. 450 millioner dollar og fik kapital til at geninvestere i helejede AI-infrastrukturprojekter.

Det er netop den type transaktion, som investorerne har ventet på fra strømintensive minedriftsselskaber: en langsigtet AI-kunde, et stort kontraktbaseret omsætningstal og et argument for, at den eksisterende minedriftsinfrastruktur kan opgraderes til en aktivbase med højere multiplikator.

Det er også den slags øjeblik, der gør det værd at holde øje med likviditeten blandt insidere.

Cipher, Riot og Core Scientific viser det samme mønster

Cipher Digital (NASDAQ: CIFR) er det seneste eksempel på temaet om likviditetsvinduer.

Den 8. juli indgav Ciphers CEO, Tyler Page, en ansøgning om at sælge 112.500 CIFR-aktier til en markedsværdi på ca. 2,38 millioner dollar, hvilket svarer til en gennemsnitspris på 21,19 dollar. Salget var knyttet til en handelsplan i henhold til regel 10b5-1, der blev vedtaget den 19. december 2025. Cipher havde tidligere oplyst, at Pages plan omfattede potentielle salg på op til 1,5 millioner aktier frem til den 24. december 2026. Meddelelsen om de 112.500 aktier udgjorde 7,5 % af det samlede loft på 1,5 millioner aktier i henhold til planen.

Riot Platforms havde sin egen version af historien. I maj solgte CEO Jason Les 175.000 aktier til en værdi af ca. 4,2 mio. dollar i henhold til en Rule 10b5-1-plan, der blev vedtaget i august 2025. Den 22. juni solgte han yderligere 250.000 aktier med en markedsværdi på 7,03 mio. dollar.

Core Scientific har været et andet omdrejningspunkt for krydshandlen mellem AI og minedrift. Selskabet kom ud af konkurs i 2024 og har siden ompositioneret sig omkring colocation med høj tæthed og AI-infrastruktur, samtidig med at det fortsat rapporterer om et fald i indtægterne fra egen minedrift.

Core Scientifics juridiske og administrative direktør, Todd DuChene, indgav den 6. juli en ansøgning om at sælge 140.000 aktier til en markedsværdi på 3,0 millioner dollar. Det planlagte salg fulgte efter 12 tidligere afhændelser på 10.000 aktier siden den 13. april, hvilket bringer de offentliggjorte salg i henhold til planen op på omkring 260.000 aktier og et brutto provenu på 5,9 millioner dollar.

Dette er vigtige forbehold. Regel 10b5-1 henviser til forudbestemte handelsplaner, der har til formål at adskille insiderhandler fra senere udviklinger i selskabet, og salg foretaget af ledende medarbejdere med store aktiebeholdninger kan afspejle diversificering, skattemæssige hensyn eller personlig likviditet snarere end en negativ opfattelse af selskabet. Det er ikke en indrømmelse af pessimisme. Ledende medarbejdere med store aktiebaserede lønpakker sælger ofte, selv når de fortsat er optimistiske med hensyn til virksomheden.

Men de offentlige markeder tager ikke kun højde for lovligheden. De tager højde for interessesammenfald. Når ledende medarbejdere sælger, efter at en aktie er blevet revurderet på baggrund af forventninger til AI, og sektoren derefter trækker sig tilbage, begynder investorerne at spørge, om balancen mellem risiko og afkast er skiftet fra insiderne til den offentlige aktiebeholdning.

Temaet om likviditetsvinduet er ikke begrænset til ledende medarbejdere.

Tethers nylige Bitdeer-transaktioner viser, hvordan strategiske ejere også udnyttede opsvinget i AI-mining til at reducere deres eksponering. Som TheEnergyMag rapporterede, reducerede Tether sine Bitdeer-positioner til en gennemsnitspris på omkring 20 dollar i begyndelsen af juni, efter at have købt sig ind i Bitdeer til 8,85 dollar pr. aktie under et markedssalg tidligere på året. Selvom Tether fortsat er en af Bitdeers største aktionærer, passer handlen stadig ind i mønsteret: køb ind, når kursen er lav, reducer positionen i forbindelse med AI-reratingen, og bevar en position, der er stor nok til at fortsætte med at deltage, hvis historien fortsætter.

IREN tilføjer et ledelseslag

IREN sætter fokus på et andet, men relateret emne.

Selskabet er blevet et af de mest nøje overvågede navne inden for AI-infrastruktur, efter at det har bevæget sig væk fra bitcoin-mining og i stedet satset på store muligheder inden for AI-cloud og datacentre. Men selskabets seneste offentliggørelse af aflønningen udløste en negativ reaktion blandt nogle detailinvestorer og markedskommentatorer.

Den 30. juni godkendte IRENs bestyrelse tildelingen af 9.099.328 restricted stock units til hver af de to co-CEO'er, William Roberts og Daniel Roberts. Tildelingerne er underlagt en samlet seksårig optjenings- og besiddelsesperiode. Selskabet oplyste, at ingen af de to co-CEO’er vil modtage yderligere aktiebaserede incitamenter før regnskabsåret 2031, og at tildelingerne var beregnet til at fastholde og motivere ledelsen gennem IRENs næste vækstfase.

Denne forklaring dæmpede ikke debatten. Kritikerne fokuserede på pakkens størrelse, den medførende udvanding og det faktum, at selskabet stadig er i gang med at bevise, at dets strategi for AI-infrastruktur kan generere varige afkast. IREN-aktierne faldt kraftigt, da bekymringer om selskabsledelse mødte et bredere udsalg af AI-relaterede aktier.

IREN-episoden handler ikke om salg fra insidere. Den er formentlig endnu vigtigere: en debat om, hvor stor en del af gevinsten fra AI-infrastrukturen grundlæggere og ledende medarbejdere bør modtage, før forretningsmodellen er fuldt ud modnet.

Det er her, handlen med AI-infrastruktur begynder at ligne andre kapitalintensive opsving. Den første fase af kursstigningen handlede om knaphed. Den næste fase handler om ledelse, kapitaldisciplin og eksekvering. I denne fase bliver offentliggjorte insider-salg, strategiske aktieafhændelser og store aktietildelinger til stifterne en del af den samme historie. De fortæller investorerne, hvor de private incitamenter ligger i en boom på det offentlige marked.

Denne artikel blev først offentliggjort i Miner Weekly, et ugentligt nyhedsbrev fra BlocksBridge Consulting, der samler de seneste nyheder inden for energi, bitcoin og AI-computing fra The Energy Mag. Abonner for at modtage det i din indbakke en gang om ugen.

Denne artikel er oversat fra engelsk ved hjælp af kunstig intelligens. Den originale engelske version er den autoritative kilde; automatiske oversættelser kan indeholde unøjagtigheder, især i juridisk og lovgivningsmæssig terminologi.