Využití stablecoinů se rozšiřuje i mimo oblast obchodování s kryptoměnami, přičemž filtrovaná rychlost transakcí dosáhla rekordní hodnoty 49,7násobku v ročním přepočtu. Současně čelí spotové ETF na bitcoiny a ethereum trvalým odlivům kapitálu, což vyvolává otázky ohledně hloubky institucionální poptávky.

Aktivita v oblasti stablecoinů vzrostla na 49,7násobek oběžnosti, zatímco odliv prostředků z kryptoměnových ETF se prohlubuje

NAPSAL

SDÍLET

Hlavní závěry

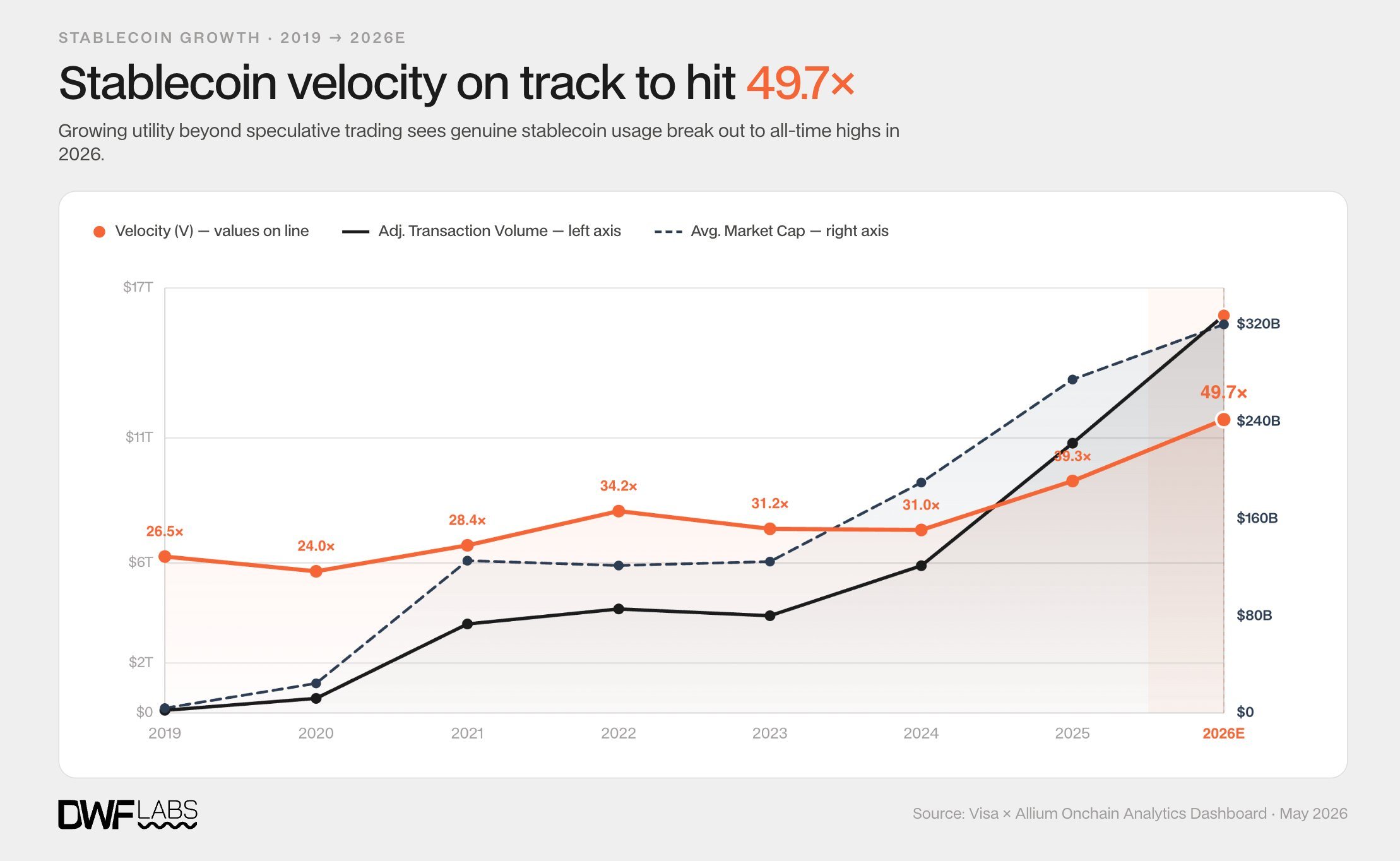

- Data společnosti Visa ukazují, že rychlost oběhu stablecoinů dosáhla rekordní hodnoty 49,7x, přičemž nabídka v hodnotě 320 miliard dolarů získává na užitečnosti.

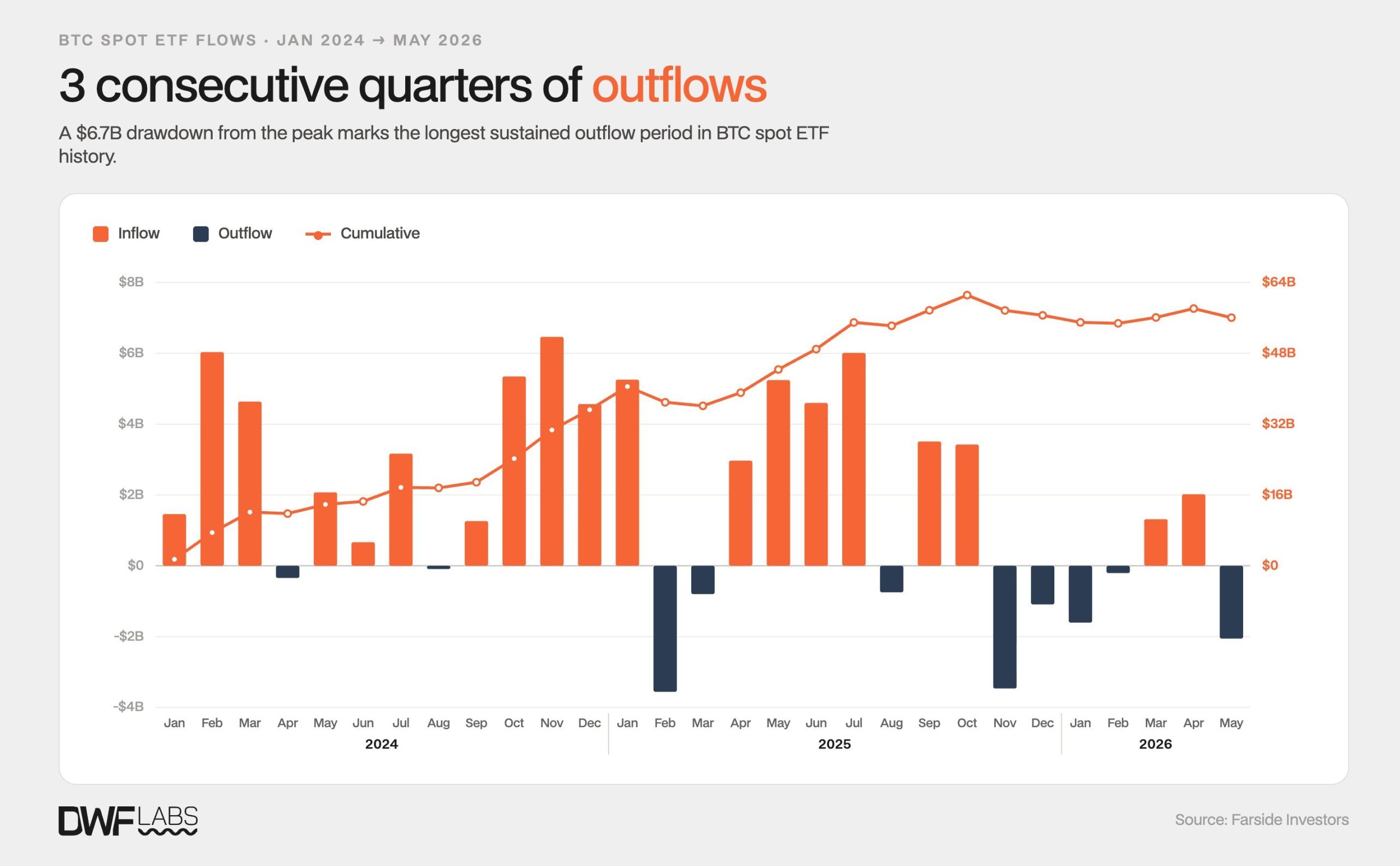

- Bitcoinové ETF ztratily od října 2025 6,6 mld. USD, přičemž Blackrock IBIT nyní zaznamenává odlivy.

- Poptávka po ETF na ethereum v květnu 2026 oslabila, když Blackrock ETHA zaznamenal trvalé odlivy.

Odlivy z bitcoinových ETF dosáhly 6,6 mld. USD, zatímco platby ve stablecoinech zrychlují

Stablecoiny vykazují známky významného posunu od obchodního nástroje k platební infrastruktuře, a to i přesto, že kryptoměnové burzovní fondy (ETF) mají potíže udržet kapitál investorů.

Zpráva společnosti DWF Labs, která využívá filtrovaná data od společností Visa a Allium Labs, ukazuje, že obrat stablecoinů dosáhl anualizovaného rekordu 49,7x. Tento ukazatel měří, jak často každý tokenizovaný dolar změní majitele za rok. Vyšší číslo naznačuje, že stablecoiny se používají aktivněji, místo aby ležely nečinně v peněženkách nebo na účtech burz.

Trh nyní zahrnuje asi 320 miliard dolarů ve stablecoinech. Za méně než pět měsíců tohoto roku tyto tokeny zpracovaly 6,64 bilionu dolarů ve filtrovaném objemu transakcí. Data nezahrnují boty, vysokofrekvenční obchodní smyčky a interní převody.

Mění se také složení této aktivity. Nejrychleji rostoucími oblastmi jsou nyní převody peněz, platby mezi podniky a spotřebitelské platby. Objem spojený s burzami, který byl kdysi hlavním hnacím motorem používání stablecoinů, klesl na menší podíl na celkové aktivitě.

Tento posun představuje to, co analytici popisují jako třetí fázi přijetí stablecoinů. V letech 2019 až 2021 byl růst převážně spekulativní, přičemž rychlost oběhu se pohybovala mezi 24 a 28násobkem, zatímco se nabídka rozšiřovala. V letech 2022 až 2024 prošly stablecoiny zátěžovými testy během kolapsů Terra a FTX, přičemž rychlost oběhu dosáhla maxima 34,2násobku, když uživatelé přesouvali prostředky pryč z rizikovějších míst.

Od roku 2025 roste objem transakcí rychleji než nabídka. Oběžnost nejprve vzrostla na 39,3násobek a nyní se vyšplhala na 49,7násobek, což naznačuje širší využití v reálném světě.

Tento trend kontrastuje s kryptoměnovými ETF na spotovém trhu, kde poptávka oslabila. Bitcoinové ETF nyní zaznamenaly nejdelší období trvalého odlivu od svého spuštění, a to po šesti po sobě jdoucích čtvrtletích čistých přílivů. Odlivy začaly v říjnu 2025 a pokračovaly po tři čtvrtletí. Celkové poklesy od vrcholu dosáhly 6,6 miliardy dolarů.

Dřívější odlivy z ETF byly často způsobeny tím, že investoři opouštěli GBTC společnosti Grayscale s vyššími poplatky a přecházeli k levnějším produktům, jako je IBIT společnosti Blackrock nebo FBTC společnosti Fidelity. Nedávná aktivita vypadá jinak. 27. května zaznamenal odlivy samotný IBIT, zatímco celkové čisté odkupy napříč emitenty dosáhly za tento den 733,4 milionu dolarů.

To naznačuje, že někteří institucionální kupující mohou bitcoinové ETF považovat spíše za makroekonomické momentum obchody než za dlouhodobé alokace portfolia.

ETF na ethereum čelí jinému problému. Po spuštění v červenci 2024 byly zasaženy masivními odkupy z fondu Grayscale ETHE, včetně 484 milionů dolarů hned první den. Poptávka později prudce vzrostla v červenci a srpnu 2025, kdy fond ETHA od Blackrocku přilákal 4,2 miliardy, respektive 3,38 miliardy dolarů.

Tento impuls však vyprchal. Odlivy z Grayscale se zpomalily, ale kapitál se významně nepřesunul do konkurenčních produktů. Několik emitentů vykazuje stagnující toky, zatímco ETHA zaznamenávalo odlivy po většinu května.

Výsledkem je rozdělený trh: stablecoiny získávají reálnou ekonomickou trakci, zatímco kryptoměnové ETF testují, zda je institucionální poptávka trvalá, nebo pouze cyklická.

Tento článek byl přeložen z angličtiny pomocí umělé inteligence. Původní anglická verze je autoritativním zdrojem; automatické překlady mohou obsahovat nepřesnosti, zejména v právní a regulační terminologii.