特朗普支持的 $ABTC 刚刚发布了首次作为上市公司的财报。这家“不仅仅是矿工,不仅仅是金库”的公司,现在正以 50 EH/s 的目标推动其以 BTC 为重点的增长战略。

美国比特币目标50 EH/s比特币挖矿能力

分享

以下嘉宾帖子来自 BitcoinMiningStock.io,一个提供有关暴露于比特币挖矿和加密货币金库策略的公司数据的公共市场情报平台。最初由 Cindy Feng 于 2025 年 11 月 20 日发布。

虽然很多比特币挖矿行业都在转向 AI 和 HPC 基础设施,American Bitcoin(纳斯达克代码:ABTC)则采取了非常不同的方法:它试图成为顶级比特币矿工,发展大规模的 BTC 金库,但仍然坚持自己不仅仅是一个矿工或被动 BTC 载体。然而,核心问题是,当许多同行都在试图转型离开比特币挖矿时,他们的经济能否证明其野心的合理性。

让我们仔细看看他们作为纳斯达克上市公司的第一次季度财报。

当前比特币挖矿状态

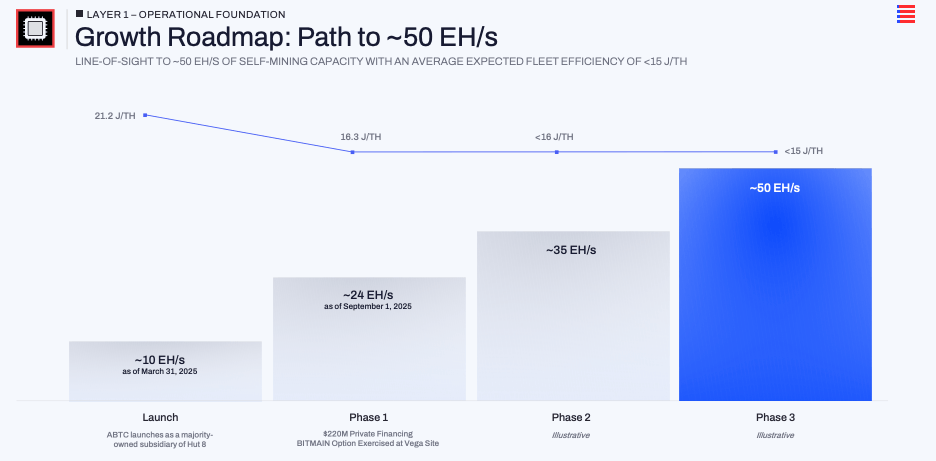

该公司仅在 2025 年 3 月 31 日成立,并于 9 月 3 日在纳斯达克上市。在这短暂的窗口期内,它动作迅速。

截至第三季度末,它报告拥有约 25 EH/s 的装机容量,平均机队效率为16.3 J/TH。主要贡献者是行使其在德克萨斯州维加网站采购约 14.8 EH/s 新矿机的选项。管理层谈话显示出朝着~50 EH/s的路线图。

在同样的短暂窗口中,它将其比特币储备从 4 月 1 日的零增长到 9 月 30 日的3,418 BTC(在撰写本文时,该数字已达到4000+ BTC)。管理层将其转换为每股 371 个聪,并强调自上市以来每股 BTC 已上涨约 50%。他们公开希望市场将重点放在每股比特币作为主要价值视角,而不仅仅是收入或头条算力。

综上所述,American Bitcoin 在 扩大比特币挖矿和 BTC 持有量方面做出了有意识的集中下注,而不是转型离开这些领域。

轻资产模式是他们的神奇秘诀

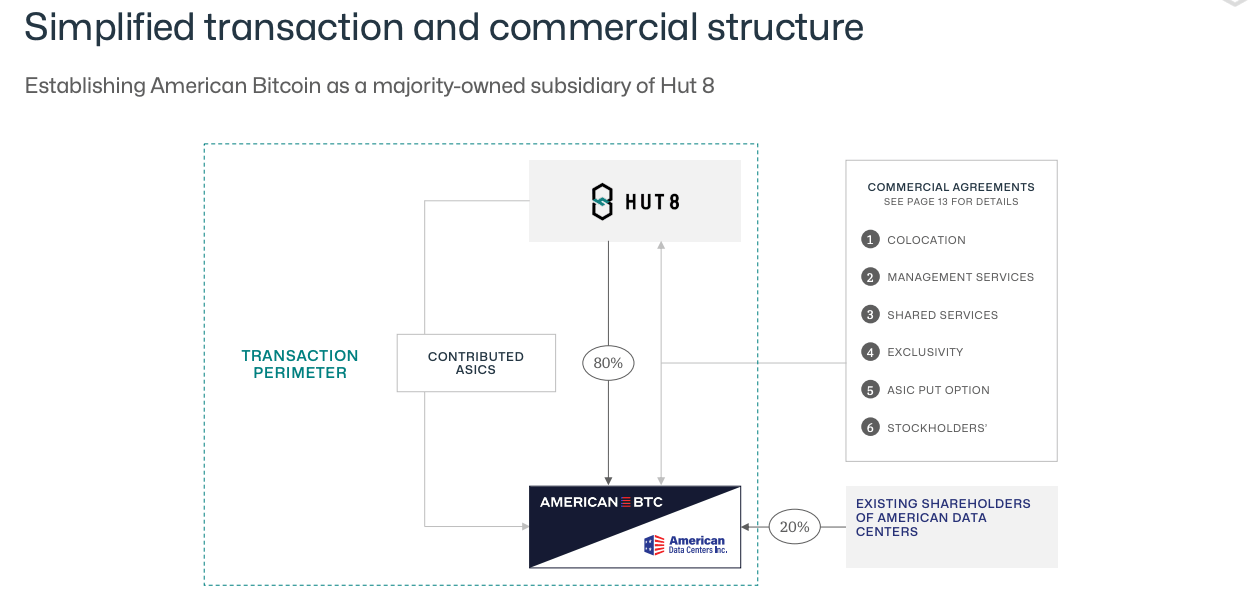

American Bitcoin 的比特币挖矿业务独特的地方在于与其与 Hut 8 的合作伙伴关系。公司不拥有任何主要的基础设施。 Hut 8开发和运营场地,与公用事业协商,并为矿工提供物理环境。American Bitcoin 购买和资助 ASIC 机队,支付托管和服务费用,并将自己的资本集中在矿工和比特币上,而不是变电站和建筑物上。在第三季度,管理层表示他们的SG&A 约占总收入的 13% ,这是一种比较精简的成本基础,这与公司声称不拥有基础设施有助于保持固定开销低的说法一致。

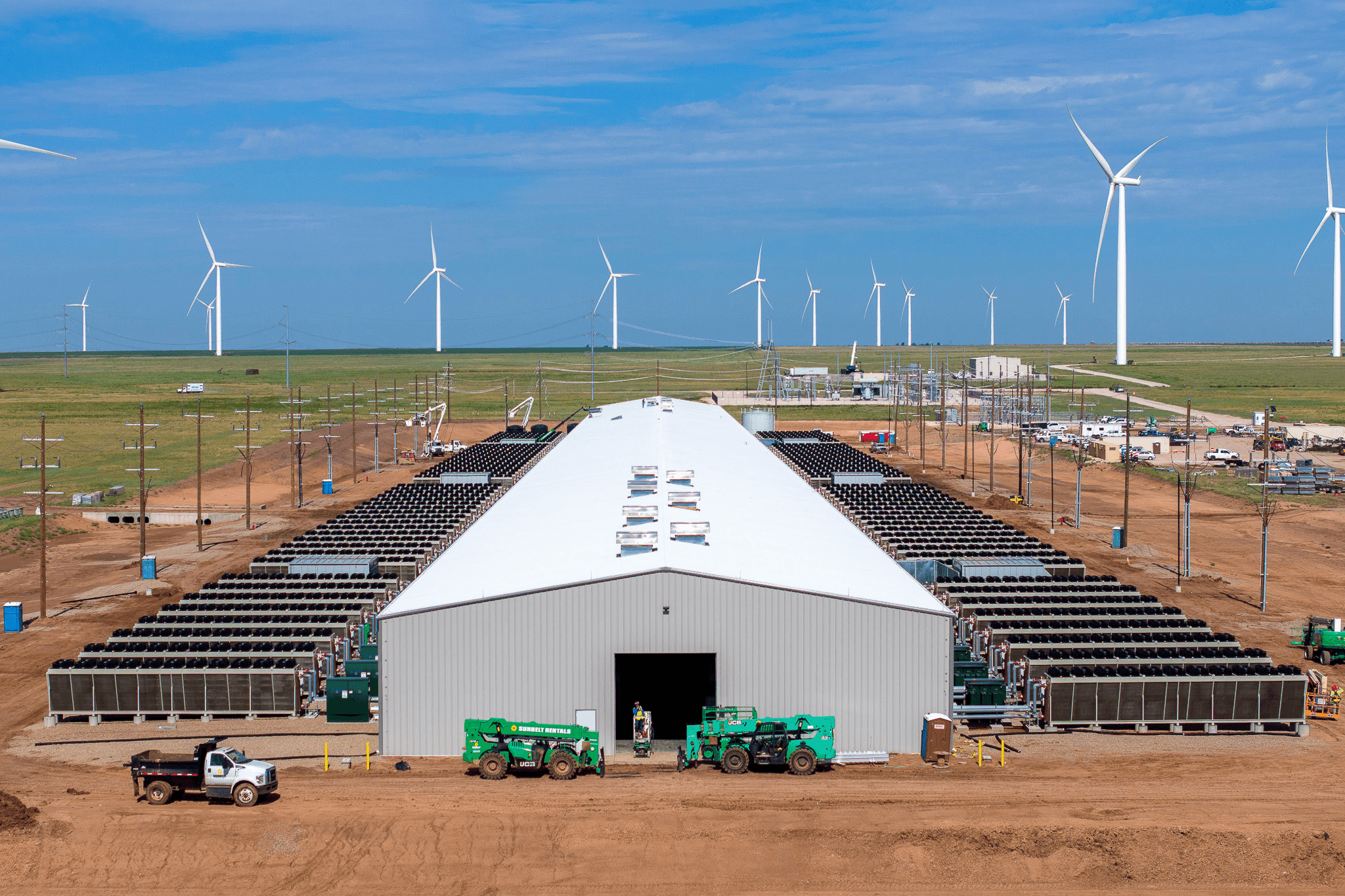

在阿马里洛的维加是旗舰示例。在第三季度财报电话会议上,Asher Genoot 提到,American Bitcoin 现在占当地合作社负载的 95% 以上,并作为可完全切负荷的风电场后电表客户运营。当电网在高峰事件中需要削减负载时,矿场可以快速停机。管理层的论点是 AI 和 HPC 数据中心在不打扰客户的情况下无法做到这一点,这使得比特币挖矿有其独特优势:它可以吸收廉价的间歇性电力,并在电网压力增大时退出。某种程度上,维加站就是 American Bitcoin 认为它可以在竞争激烈时保持生产成本远低于现货成本的模板。

除此之外,还有融资的转折。American Bitcoin 并不是完全以现金支付矿机,而是以一种方式结构了与 Bitmain 的交易,其中大块比特币被抵押以换取新 ASIC 的采购。

外包基础设施、灵活电力和以 BTC 为担保的设备融资的结合是真正推动 50 EH/s 目标的机制。

第三季度告诉我们关于此模式经济学的什么信息?

作为上市公司的第一个季度,首次对核心假设进行小但有用的测试。

在 2025 年第三季度,American Bitcoin 报告收入为 6420 万美元。收入成本为 2830 万美元,意味着56% 的毛利率。这个数字已经包括了电力和 Hut 8 的合租费用。电话中,管理层指出,如果你仅仅孤立实时能源成本与所开采比特币的价值,有效利润率将更接近 69%。虽然这不是 GAAP 衡量标准,但与公司的叙述是一致的:在灵活的风电站部署最新代硬件,他们声称能够以大约购买市场一半的成本来挖掘比特币。

尽管比特币价格波动,公司盈利指标仍然具有弹性。公司在 BTC 持有量上预订了 550 万美元的市值损失,但净收入仍然小幅上升至 350 万美元。调整后 EBITDA 几乎翻倍至 2770 万美元。对于一家在 12 个月前还不存在的企业,这是一个令人信服的首次表现。

在资产负债表上,有一个明确的资本战略正在进行。为了扩展算力,American Bitcoin 使用了一个以 BTC 抵押结构来在维加资助矿机购买,而不是完全依赖现金。截止季度末,3418 BTC 中的 2385 BTC 被抵押作为这些安排下的抵押品。换句话说,支撑 “积累” 故事的同样的比特币也被用于推动算力增长。

这些结果不能证明该模型在整个周期中将保持强劲。但目前,它们确实表明轻资产结构可以在提高算力和 BTC 持有量的同时提供健康的利润率。

最终思考

American Bitcoin 作为上市公司的第一个季度表现出快速的执行力和可信的早期经济性。其轻资产模式提供了稳固的毛利润率,并允许业务快速扩展,而无需像传统矿工那样承担沉重的基础设施负担。然而,真正的考验将是,这种“不仅仅是矿工,不仅仅是金库”的方法能否坚挺保持,尤其是在比特币价格下跌时。

对于观察这一故事展开的投资者来说,跟踪进展至 50 EH/s 和每股聪继续增加将是重要的。但也许还需要找到一些问题的答案:在其三分之二的比特币作为抵押品的情况下,公司将如何在下跌中管理风险?如果 Hut 8 的开发计划停止会怎样?随着市场条件的发展,股权发行和以 BTC 为抵押的融资在多大程度上将继续可行。这些问题的答案将帮助您形成更清晰的投资理论。