HIVE Digital计划在2025年9月前将其算力增长4倍,可能使其跻身按规模计算的前10大公开比特币矿商行列。同时,其对HPC的年度经常性收入目标达1亿美元。这家小型矿业公司是否被忽视的机会?

HIVE 数字目标 4 倍算力增长及 1 亿美元高性能计算收入 - 到 2025 年能否起飞?

本文发布于一年多前。部分信息可能已不是最新的。

分享

HIVE Digital扩张及HPC收入预期

以下客座文章来自Bitcoinminingstock.io,比特币矿业股票、教育工具和行业见解的单一中心。最初发表于2025年2月27日,由Bitcoinminingstock.io的作者Cindy Feng撰写。

长期以来,比特币挖矿的大公司受到了所有的关注——但较小的公司呢? 今年,我将推出一个新的系列节目,聚焦经常被忽视的小市值矿业公司。这些公司中有一些可能崛起成为未来的明星,而另一些可能会努力生存。现在了解它们可以帮助发掘隐藏的机会或学习宝贵的经验。在这一系列中,我将分解他们的商业基本面、财务、战略方向和市场定位,让你清晰、不偏不倚地了解他们的优劣势和投资潜力。

首先是:Hive Digital Technologies,一家多上市的比特币矿业公司,同时涉足挖矿和高性能计算(HPC)。

公司概况

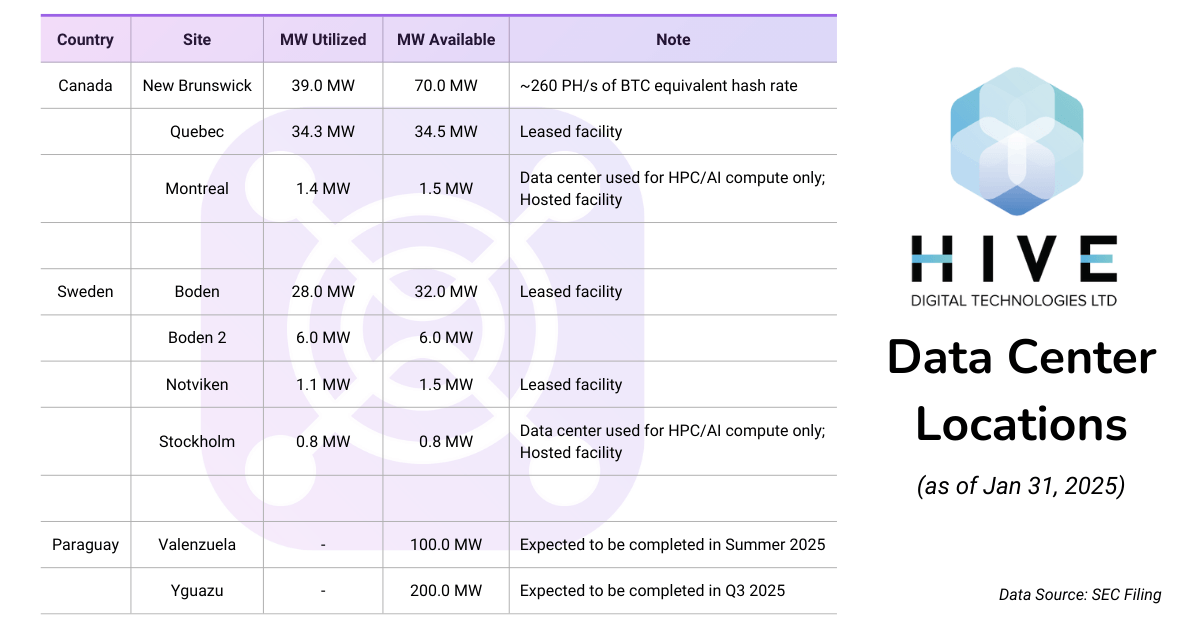

Hive Digital Technologies (TSX.V: HIVE; NASDAQ: HIVE )是一家公开交易的数据中心运营商,专注于数字资产挖矿和HPC。2024年12月,它宣布迁移其总部至美国德克萨斯州圣安东尼奥。 公司在包括加拿大、瑞典和即将在巴拉圭多个国家拥有数据中心。它以承诺绿色能源,主要利用水电和地热来为其运营提供动力而闻名。

业务分支

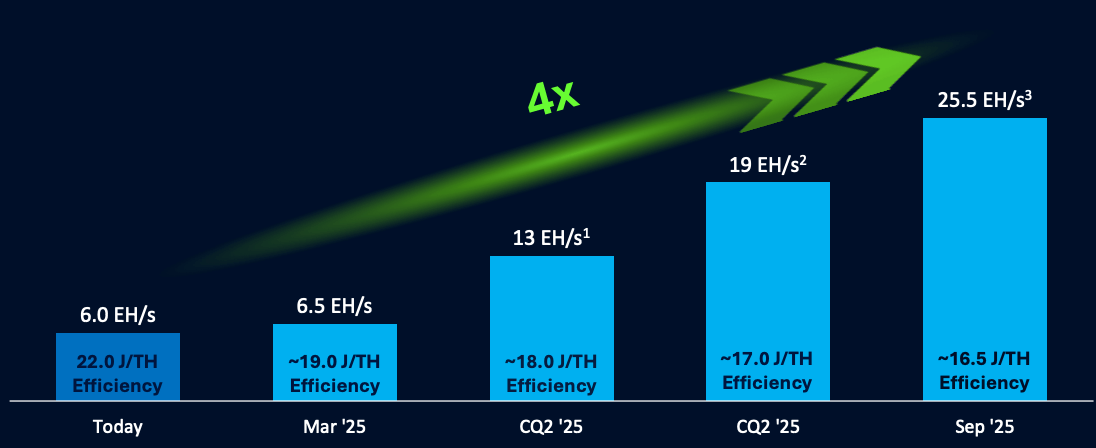

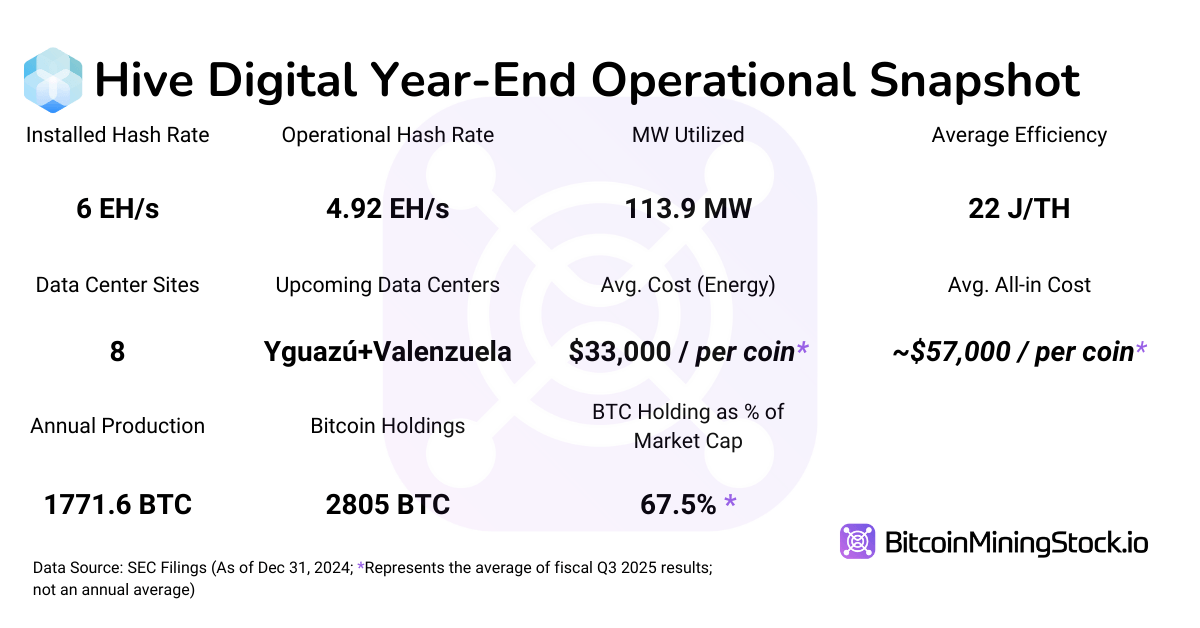

- 挖矿业务:截至2025年1月31日,公司总算力为6 EH/s,计划积极扩张至2025年9月达到25 EH/s。

- HPC和AI计算:HIVE是首批转向HPC的上市矿商之一,利用其基于GPU的以太坊挖矿专业知识。早在2023年,公司就报告其HPC托管收入为161万美元。如今,Hive继续在其位于蒙特利尔(加拿大)和斯德哥尔摩(瑞典)的现有数据中心利用HPC服务。此外,公司计划通过市场聚合器提供GPU服务器租赁,并探索新的云服务产品。

财务亮点:收入下降及盈利能力改善

注释:HIVE在其最新报告中展示了不同期间的财务比较。损益表采用典型的年度比较(2024年12月31日,vs. 2023年12月31日),而资产负债表与2024年3月31日相比。同时,现金流量表采用九个月比较(2024年12月31日,vs. 2023年12月31日)。为确保一致性并便于有意义的分析,本报告主要集中于可用的年度比较。

HIVE Digital Technologies的2025财年第三季度(10月1日-12月31日)收入相较于前一年下降。收入下降的主要原因是由于2024年4月的比特币减半事件导致比特币产量减少。然而,公司因受益于比特币价格上涨、HPC业务增长和成本优化,实现了显著的净利润转机(127万美元对比-695万美元)。

关键损益表指标

- 收入:2920万美元(同比-6.5%)vs. 2024年第三季度为3130万美元。收入下降的原因是由于生产减少(322 BTC与2024年第三季度的830 BTC),导致比特币挖矿收入下降(同比-11.3%),跟随2024年4月的比特币减半。然而,比特币价格上涨和强劲的HPC收入增长(同比增长123.6%,达到250万美元)有助于抵消收入下降。

- 调整后的EBITDA:1730万美元(vs. 2024年第三季度为1740万美元)。

- 净收入:130万美元(vs. 2024年第三季度净亏损700万美元)。盈利转变的原因是资产销售损益690万美元、外汇收益570万美元,以及改善的成本效益,尽管与前一年相比毛利率较低。

- 毛利率:21%(vs. 2024年第三季度36%),受网络难度急剧上升(99.9T vs. 64.1T YoY)和能源成本上涨的影响,特别是在瑞典,税收政策变动导致的电力费用增加。

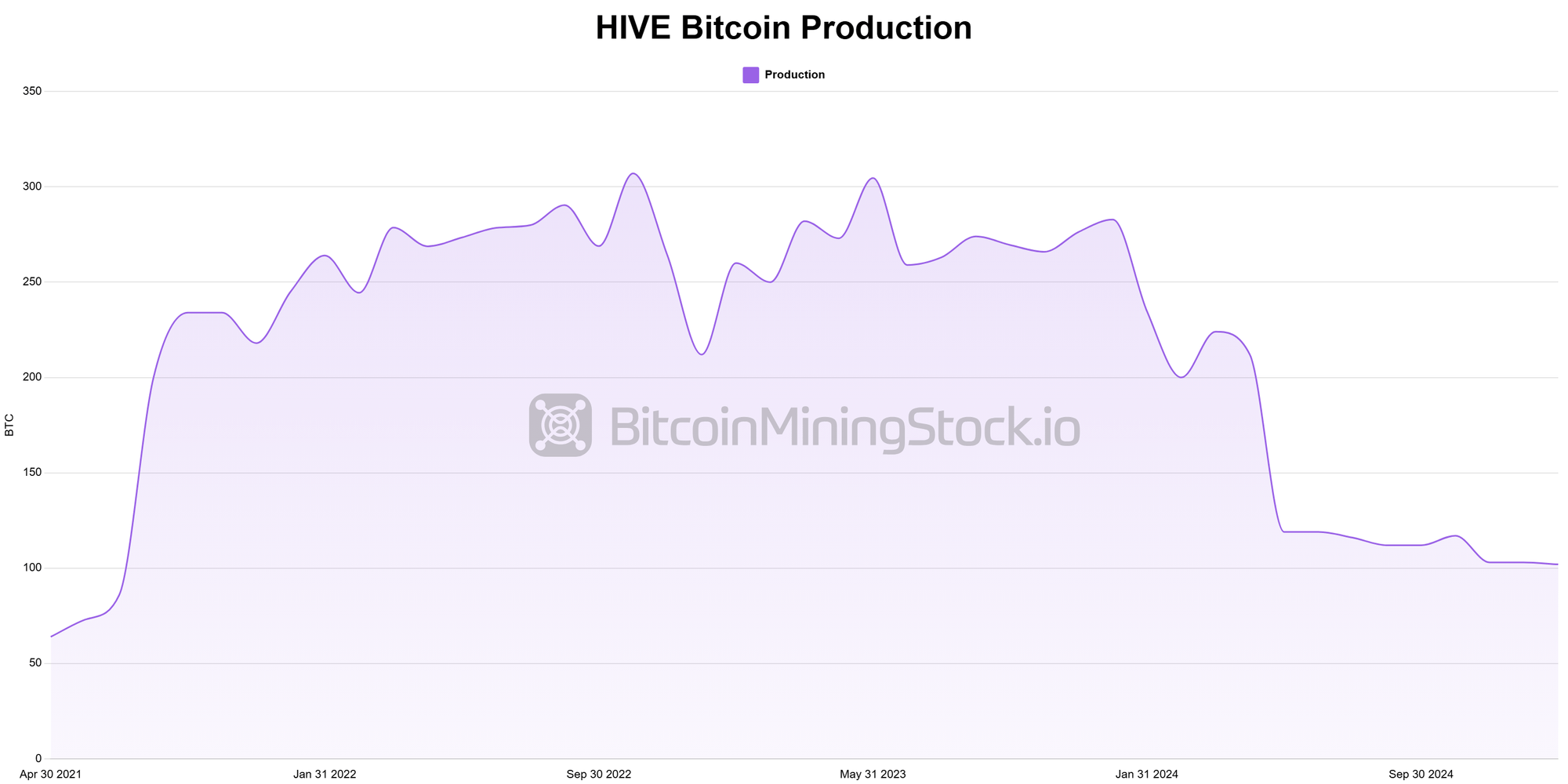

- 比特币产量:322 BTC(同比-61%)vs. 2024年第三季度为830 BTC。虽然HIVE的整体算力和效率有所提高,但比特币减半事件减少了挖矿奖励。

关键资产负债表指标(截至2024年12月31日的三个月,对比截至2024年3月31日的三个月)

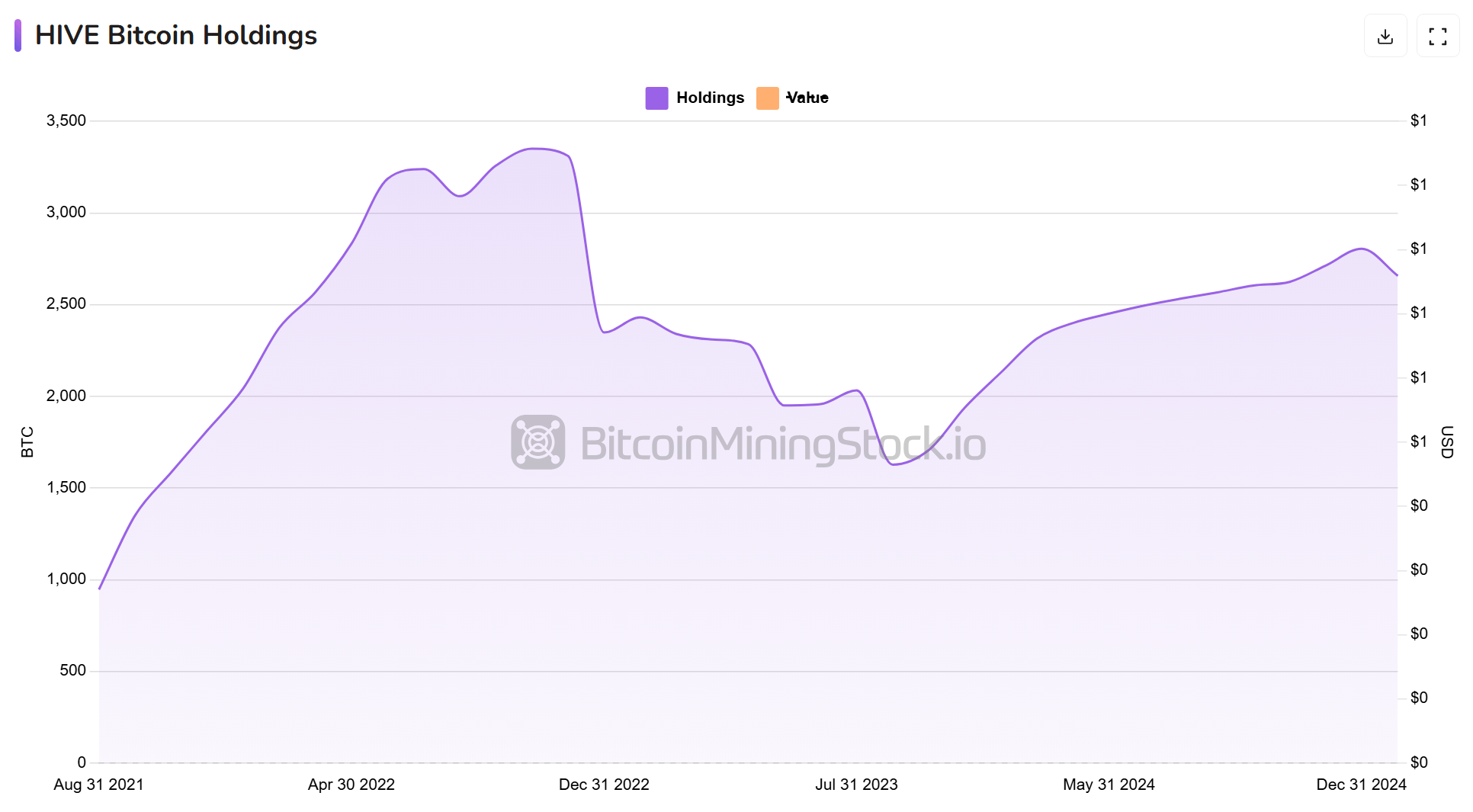

- 总资产:4.786亿美元(+55.6%)对比3.076亿美元。增长的原因是由于比特币持有量增加(2,805 BTC)和矿业基础设施的持续投资,特别是车队升级和新数据中心在巴拉圭的扩建

- 总流动负债:2,980万美元(+8.8% )对比2,740万美元。增加的原因是与基础设施投资相关的短期负债增加。

- 长期负债:1,440万美元(-29.8%)对比2,050万美元。由于持续的债务偿还,公司财务稳定性提高,同时保持足够的流动性以支持扩张。

- 股东权益:4.344亿美元(+67.3%)对比2.597亿美元。股本增长的推动因素是成功的股权募集、更高的资产估值和保留收益。

- D/E比率:0.10(对比0.18)。公司保持很低的杠杆率,通过股权融资而不是债务来资助扩张。

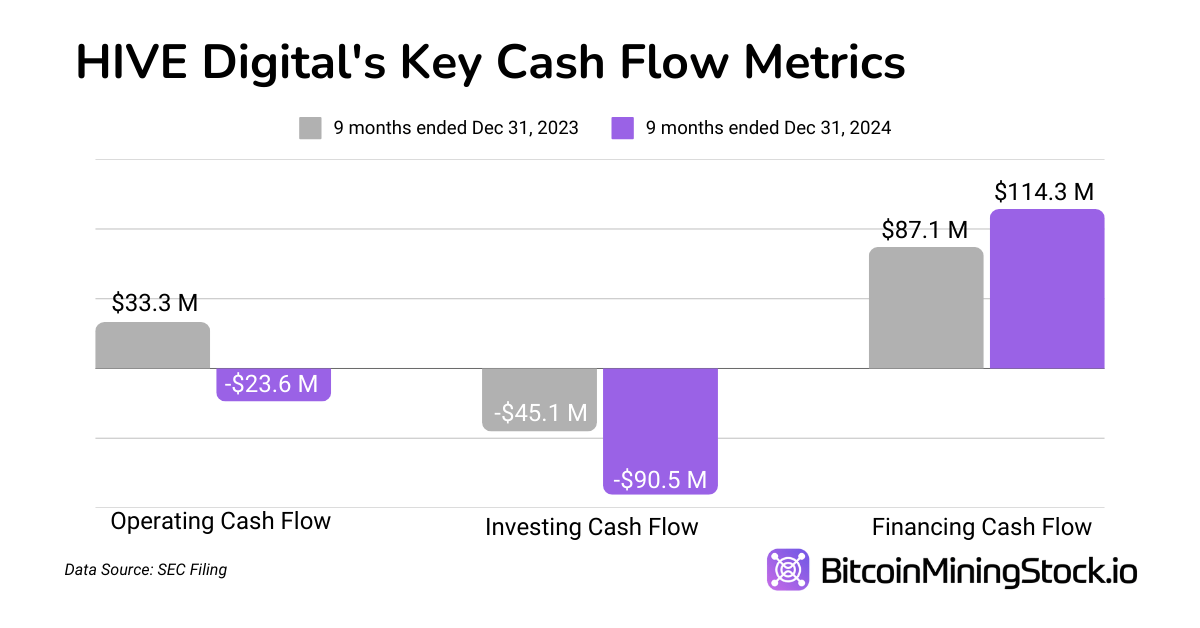

关键现金流量指标(截至2024年12月31日的九个月,对比截至2023年12月31日的九个月)

- 经营现金流量:2360万美元流出(对比3330万美元流入)。经营现金流量转为负值是由于较低的比特币销售量和较高的营运资金需求,公司选择囤币(HODL)而非在较低价格时出售比特币。

- 投资现金流量:9050万美元流出(对比-4510万美元)。HIVE加倍资本投资,将5,960万美元分配用于新矿设备及收购瑞典的Boden 2数据中心,作为其长期扩张战略的一部分。

- 融资现金流量:1.143亿美元流入(对比8,710万美元)。HIVE通过股权融资募集了1.210亿美元,同时偿还了300万美元贷款,保持了即将到来的基础设施建设所需的强大现金储备。

主要估值指标

Hive的市值目前为3.854亿美元(截至2024年12月31日的市场收盘价)。为了更好地理解其估值,我们将其与关键财务指标进行比较:

- 企业价值(EV):1.5897亿美元(市值+债务-现金和比特币持有量)。Hive的交易价格为每枚比特币挖掘企业价值为89,834美元,接近比特币的市场价格。如果Hive成功执行其扩张和HPC战略,目前的低估值会带来潜在的重新评级机会。

- EV/EBITDA比率:7.6x(1.5897亿美元/2070万美元)

- 流通股数:1.402亿(+32%)

- EPS:0.00988美元(从之前的−0.0788美元改善)

- P/S比率:13.2x(3.854亿美元/2920万美元)

- 比特币持有量占市值的比例:67.5%,这意味着其估值很大程度上与比特币储备直接相关。

运营指标:算力和效率

关键算力和效率指标:

- 算力:6 EH/s,目标在2025年9月达到25 EH/s。

- 车队升级:2024年10月和11月订购了11,500台Avalon A1566机型(截至2025年2月11日,其中6,500台已投入使用)

- 平均效率: 22 J/TH,预计到2025年9月改善至16.5 J/TH。

- 每枚比特币的直接能源成本:33,000美元

- 每枚比特币的总成本(包括折旧和融资):~57,000美元

关键数字资产持有和销售数据:

- 总比特币持有量:2,805 BTC(无抵押,以清洁能源挖掘)。

- 季度内售出比特币:~840万美元对比2023年的~3,070万美元

- 资助运营:进行了12100万美元的股权融资而非过度销售比特币。

- 硬币储存在Fireblocks Inc.,不会在交易所存放

- 未进行质押或比特币持有的抵押

*Hive仍持有价值37.1万美元的其他加密货币(ETC及其他)

战略动态

在巴拉圭收购Bitfarms站点:核心增长引擎

收购Bitfarm的设施是“我们在9月之前实现25 EH/s策略的形成步骤”。交易包括一个位于巴拉圭Yguazú的200MW水力发电挖矿场(仍在建设中)。完工后,Hive在巴拉圭的运营能力将达到300MW,这将是拉丁美洲最大的比特币开采业务之一。

管理层也重申了巴拉圭仍然是公司扩大运营的主要重点。正如首席执行官Aydin Kilic所言,“我们看到美国由于更有利的监管环境带来的机会,但我们的关注点仍然是目前在巴拉圭扩大运营。”

扩展路线图:

- 100兆瓦Yguazú第一阶段(2025年4月):增加6 EH/s。

- 100兆瓦Valenzuela(2025年6月):增加6.5 EH/s。

- 100兆瓦Yguazú第二阶段(2025年9月):增加6.5 EH/s。

- 目标车队效率:到2025年9月实现16.5 J/TH。

投资于HPC和AI基础设施:虽然小但在增长

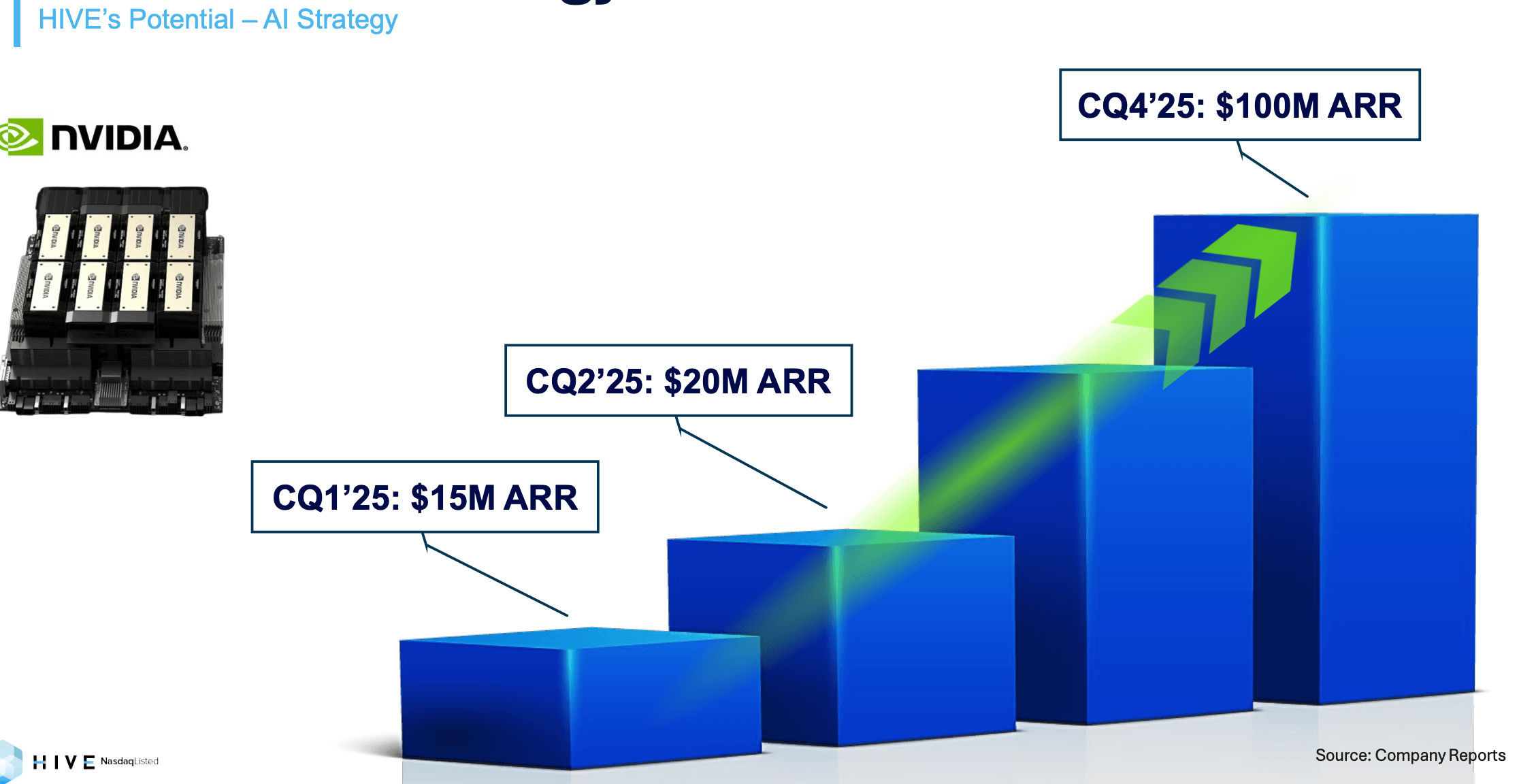

虽然仍然较小,但AI/HPC收入增长迅速。Hive在2025财年第三季度通过其HPC业务实现了250万美元的收入(同比增长124%),公司计划在下季度达到2000万美元,并在2025年底实现1亿美元的年度化收入。

- 在用的4,000个GPU(包括NVIDIA A4000, A5000, A40, 和 H100 )

- 预计2025年第一季度将获得508个Nvidia H200 GPU(部署后将增加900万美元的顶级收入)

- 准备为下一代液冷式的Nvidia Blackwell GPU定位自己

- 获得Nvidia云合作伙伴地位,提高可信度。

与专注于与超大规模客户合作的同行不同,Hive计划直接面向终端用户通过聚合的按需市场租赁进行LLM计算,此外还提供HPC托管服务。该业务领域继续发展和扩展。

其他显著变化:

- 总部迁至德克萨斯州的圣安东尼奥。根据执行主席Frank Holmes的说法,“HIVE在美国运营感到更安全,因为政府对比特币挖掘、区块链网络和数字资产自我托管的支持转移。”

- 在2025年3月31日财政年度末过渡到美国GAAP报告,以提高透明度和与其他比特币矿商的可比性。”我个人非常喜欢这一举措,因为它将有助于标准化财务报告并使跨公司分析更加可靠。

例如,HIVE的最新投资者演示中强调了“最佳的ROIC”和“最低的公司G&A”,但我的手动计算得出了不同结果。主要区别在于HIVE使用调整后的非IFRS指标,排除了折旧、基于股票的薪酬和比特币公允价值调整等成本,这可以呈现更有利的财务状况。

为了确保客观比较,本报告排除了这些指标,并专注于标准化的财务数据。过渡到GAAP将提高投资者在评估HIVE相对于其行业同行时的清晰度。

最终想法

Hive提供了一种比特币采矿和HPC服务的动态组合,使其兼具显著增长和不可避免的波动性。从资产负债表的角度来看,公司在财务上保持保守,具有低D/E比率,但它确实过分依赖股权融资以资助其资本密集型扩展计划(到2025年9月扩展4倍)。其在巴拉圭的发展可能显著增加采矿能力,并使其跻身根据规模排名的前10名公共矿商,增强其行业知名度。结合向美国GAAP报告的过渡及总部迁往得克萨斯州,此转变可能有助于吸引希望得到法规清晰和透明度的投资者。

HIVE的比特币采矿业务既有优势也面临挑战。公司目前从较低的平均比特币生产成本中受益,甚至相比于CleanSpark,最有效的矿商之一更具优势。凭借提高的车队效率、更大的规模以及在巴拉圭进入较低电价的机会,其采矿业务可能在整个行业中变得更具竞争力。然而,其巴拉圭场地的发展可能会受到意外情况的潜在延误,以及比特币价格仍然高度波动。鉴于其当前较低的毛利率,比特币价格的任何下跌可能会对盈利能力构成重大压力。

与此同时,HIVE的HPC业务,尽管仍为小型贡献者,正获得牵引力,并有可能成为有意义的收入驱动器。该公司正在积极扩展这一业务,通过推出新的云服务产品和扩大其AI计算操作。如果HIVE成功吸引高价值AI客户并在2025年底达到1亿美元的年度化收入目标,其HPC业务可能会提供稳定的高利润收入流,帮助抵消比特币采矿的波动性。然而,该目标高度雄心勃勃,因为公司在2024年仅从HPC中产生884万美元,这意味着它将在一年内需要增长近10倍。

对于风险承受能力较强的投资者——特别是对长期比特币价格趋势和不断发展的AI生态系统持乐观态度的人——HIVE可能是一个有吸引力的高风险、高回报投机机会。然而,其成功将依赖于比特币价格、其在巴拉圭的扩张计划的有效执行以及其HPC业务的增长。投资者应密切关注这些因素,因为它们将是决定HIVE未来表现的关键。