Ціна на нафту сорту «Дубай» на спотовому ринку цього тижня вперше в історії перевищила позначку в 170 доларів за барель, що є явним сигналом про те, що ринок фізичної нафти перебуває під серйозним тиском на тлі загострення проблем у Близькому Сході.

Ціна на нафту сорту «Дубай» на спотовому ринку перевищила 170 доларів, оскільки ринок фізичної нафти сигналізує про гострий дефіцит пропозиції

АВТОР

ПОДІЛИТИСЯ

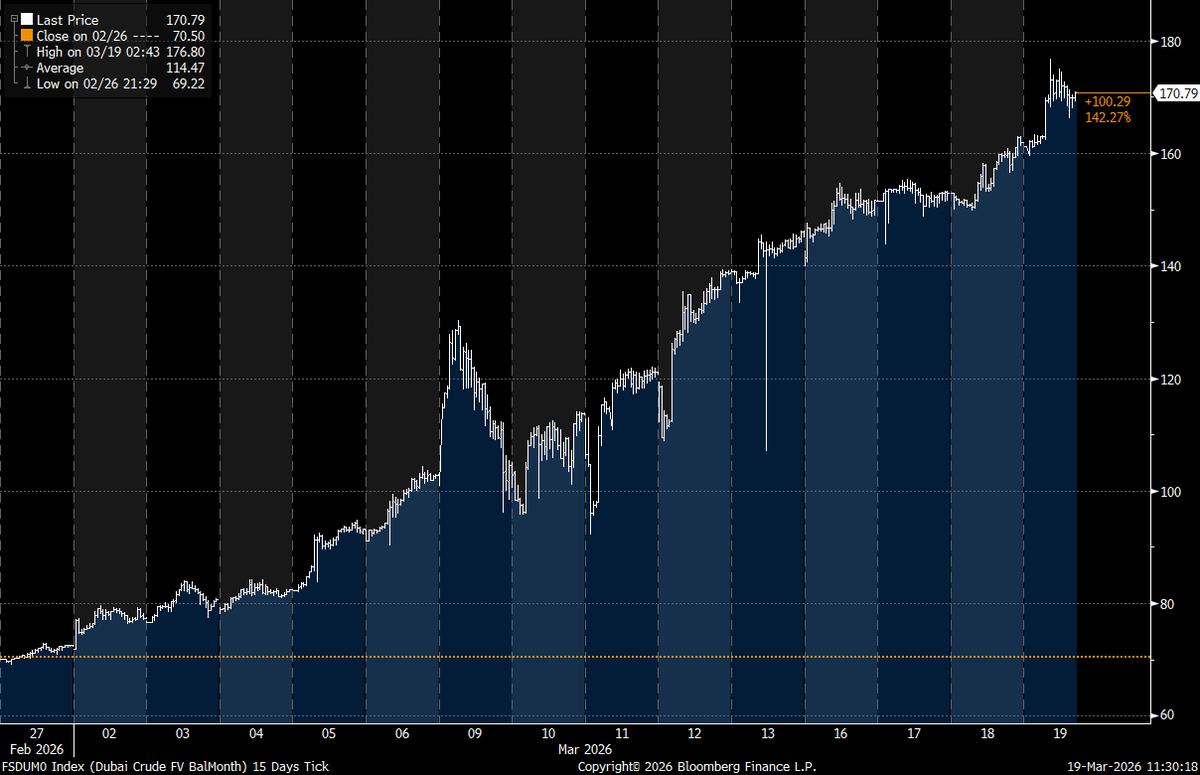

Дефіцит фізичної нафти виводить нафту сорту Dubai в незвідану територію

Цінова динаміка не була спричинена паперовою торгівлею чи спекулятивними ф'ючерсами. Вона виникла на реальному ринку нафти з негайною поставкою, де нафтопереробні заводи змагаються за вантажі, які їм потрібні зараз, а не наступного місяця. Це розрізнення має значення, оскільки показує, де насправді лежить тиск.

Внутрішньоденна ціна досягла приблизно 176,80 доларів, перш ніж стабілізуватися на рівні близько 170,79 доларів, що є історичним максимумом для будь-якого еталонного сорту нафти. Аналітики, які відстежують ці зміни, зазначили, що жоден попередній цикл нафтового ринку не піднімав ціну фізичної нафти вище цього рівня, включаючи пік 2008 року, коли ціна нафти Brent наблизилася до 147 доларів.

«Ціна на нафту Dubai за готівку (залишок місяця) щойно перевищила 170 доларів за барель», — заявив дослідник нафтового ринку та засновник commoditycontext.com Рорі Джонстон. «Наскільки мені відомо, жодна нафта раніше не коштувала більше 170 доларів за барель», — додав він.

Цей стрибок став наслідком швидкої послідовності зростання цін на початку тижня. Оцінки Platts показали, що ціна на нафту сорту Dubai піднялася з рівня нижче 150 доларів до середини діапазону 160 доларів, перш ніж пробити цей рівень, що вказує на те, що умови для зростання цін вже формувалися до останнього стрибка.

У центрі цих порушень знаходиться Ормузька протока — вузька морська траса, якою зазвичай транспортується близько п'ятої частини світових потоків нафти та скрапленого природного газу. Трафік різко впав, оскільки атаки, відмова страхових компаній від страхування та ризики безпеки зробили транзит дедалі складнішим.

Ця вузька точка змусила виробників з Перської затоки сповільнити експорт, тоді як сховища заповнюються, а танкери простоюють. Водночас азіатські нафтопереробні заводи, які значною мірою залежать від кислої нафти з Близького Сходу, ведуть агресивну боротьбу за обмежені партії, які ще можуть бути перевезені.

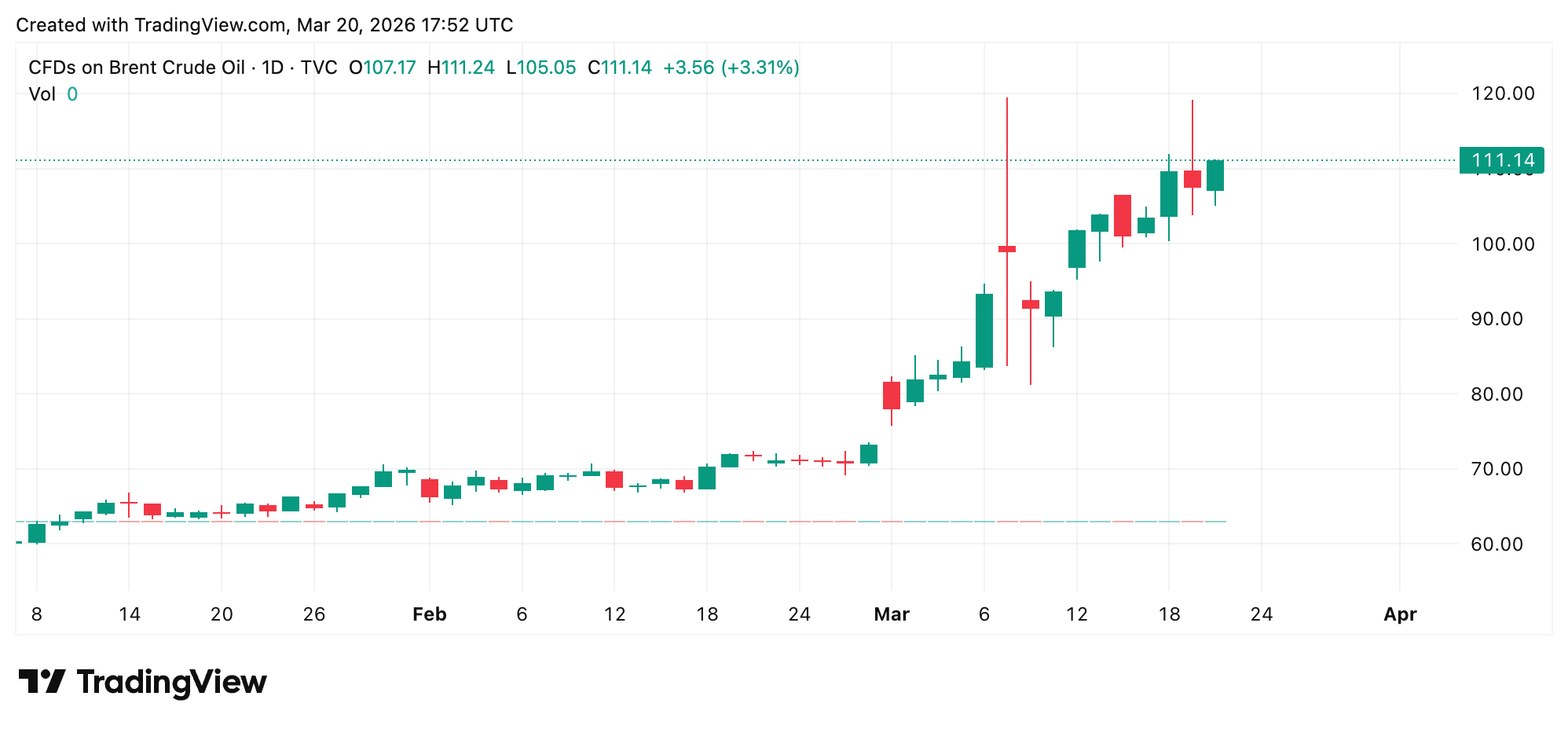

Результатом є значна розбіжність між фізичними та фінансовими ринками. Поки ціна на нафту сорту «Дубай» перевищила 170 доларів, ціни на «Брент» та «Вест-Тексас-Інтермедіат» (WTI) залишаються значно нижчими, що відображає очікування щодо можливого нормалізації поставок. Проте ціни як на «Брент», так і на WTI також стрімко зростають на тлі ескалації конфлікту на Близькому Сході.

Ця різниця є досить помітною. Премія за фізичні барелі нафти сорту «Дубай» порівняно з цінами, прив’язаними до ф’ючерсів, зросла до 60–65 доларів за барель, що значно перевищує типові спреди, які в спокійніших умовах коливаються на рівні близько 1 долара. Ця різниця вказує на локальний дефіцит, а не на повне переоцінювання цін на світовому ринку.

Уряди намагалися пом'якшити напругу. Міжнародне енергетичне агентство випустило приблизно 400 мільйонів барелів із надзвичайних резервів, тоді як Сполучені Штати використали понад 170 мільйонів барелів зі свого Стратегічного нафтового резерву. Ці заходи допомогли стабілізувати ціни в Атлантичному басейні, але мало що зробили для вирішення негайного дефіциту в Перській затоці.

Для споживачів наслідки все ще відчуваються. Ціни на пальне не відразу відображають стрибки спотових цін на нафту, але тривалий дефіцит з часом, як правило, позначається на вартості транспорту, виробництва та продуктів харчування. Середня ціна за галон звичайного бензину в США становить 3,91 долара, тоді як напередодні початку війни 27 лютого вона становила 2,92 долара за галон.

Виробники енергії за межами Перської затоки мають всі шанси отримати вигоду. Американські оператори сланцевої нафти, канадські проекти з видобутку нафти з піщаних родовищ та бразильські морські виробники привернули увагу як альтернативні джерела постачання. Акції енергетичних компаній також відреагували, оскільки інвестори врахували у цінах вищі реалізовані доходи.

Ширший економічний ефект залежить від того, як довго триватиме перебої. Швидке відкриття Ормузської протоки, ймовірно, призведе до різкого зниження цін, оскільки на ринок повернуться заблоковані поставки. Однак тривалий конфлікт може підштовхнути світові індекси вгору, оскільки запаси скорочуються, а поповнення поставок не встигає за попитом.

«Тривалий конфлікт на Близькому Сході може створити нові кредитні виклики для суверенних держав розвинених ринків у Європі [and] Азії, насамперед через підвищення вартості енергоносіїв та запозичень, зростання інфляції [and] послаблення економічного зростання», — написало в п’ятницю рейтингове агентство Fitch Ratings.

Купівля золота центральними банками сповільнюється, оскільки ескалація в Ірані формує стратегію резервів

Ескалація напруженості між США та Іраном та поглиблення геополітичних розколів змушують центральні банки переглядати золоті резерви, про що сигналізує Всесвітня золота рада read more.

Читати

Купівля золота центральними банками сповільнюється, оскільки ескалація в Ірані формує стратегію резервів

Ескалація напруженості між США та Іраном та поглиблення геополітичних розколів змушують центральні банки переглядати золоті резерви, про що сигналізує Всесвітня золота рада read more.

ЧитатиКупівля золота центральними банками сповільнюється, оскільки ескалація в Ірані формує стратегію резервів

ЧитатиЕскалація напруженості між США та Іраном та поглиблення геополітичних розколів змушують центральні банки переглядати золоті резерви, про що сигналізує Всесвітня золота рада read more.

Учасники ринку уважно стежать за кількома показниками, зокрема щоденними оцінками цін, ринками прогнозів, даними про відстеження танкерів та офіційними оновленнями щодо запасів. Ці сигнали допомагають визначити, чи є нинішній стрибок ціни наслідком короткочасного шоку, чи початковою стадією тривалішого коригування.

Наразі сигнал від фізичного ринку є чітким. Коли покупці платять рекордні ціни за нафту з негайною поставкою, це свідчить про нагальність ситуації, а не про теоретичні міркування. Ф'ючерсний ринок, можливо, чекає на прояснення ситуації, але ринок вантажів уже зробив свій вибір.

FAQ 🛢️

- Що таке нафта Cash Dubai?

Це фізичний нафтовий бенчмарк, що представляє нафту з Близького Сходу з негайною поставкою, яку використовують переважно азіатські нафтопереробні заводи. - Чому ціна на нафту «Cash Dubai» перевищила 170 доларів?

Перебої з постачанням та обмеження руху танкерів спричинили інтенсивну конкуренцію за наявні вантажі. - Чому ціни на ф'ючерси нижчі за ціни на фізичну нафту?

Ф'ючерси відображають очікування щодо майбутніх поставок, тоді як ціни на фізичну нафту відображають поточний дефіцит. - Чи залишаться ціни на нафту на такому високому рівні?

Це залежить від того, як швидко нормалізуються морські маршрути та відновляться потоки поставок.