BitMine $BMNR набрав обертів з понеділка – після призначення Тома Лі з Fundstrat головою правління акції злетіли вгору. Тепер компанія збирає $250 млн для стратегії казначейства на Ethereum. Чи може це стати MicroStrategy для ETH?

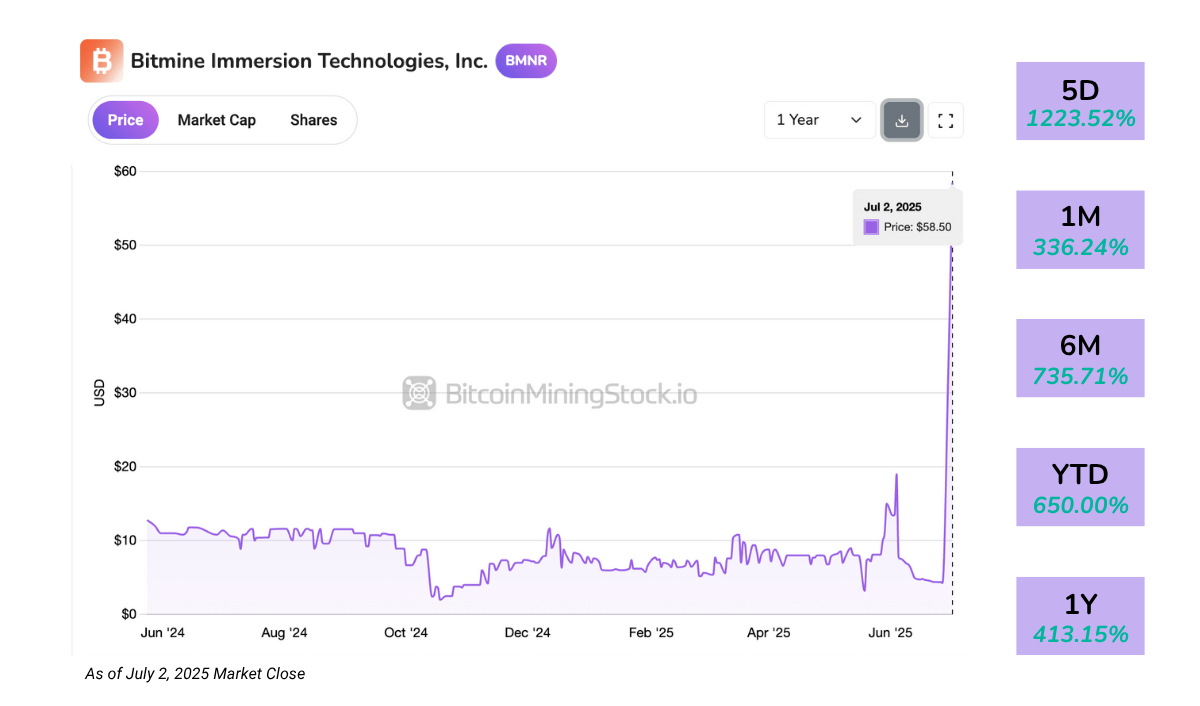

Акції BitMine злетіли на 700% за 24 години - чи стане стратегія казначейства Ethereum ще одним MicroStrategy?

АВТОР

ПОДІЛИТИСЯ

BitMine робить велику ставку на Ethereum

Наступний гостьовий пост надано Bitcoinminingstock.io, універсальним центром для всього, що стосується акцій компаній з видобутку біткоїнів, навчальних засобів та індустріальних ресурсів. Спочатку опубліковано 3 липня 2025 року автором Bitcoinminingstock.io Сінді Фенг.

BitMine Immersion Technologies (NYSE American: BMNR) привернула величезну увагу після зростання акцій більш ніж на 700% за один день у понеділок. Безпосередня причина? Призначення Тома Лі з Fundstrat, відомого стратегічного аналітика з Wall Street, головою правління.

Тим часом BitMine відкрила $250 мільйонів приватних інвестицій для фінансування сміливої стратегії накопичення Ethereum, маючи намір стати найбільшим публічним володарем ETH.

Час був особливо цікавим. Лише кілька днів раніше, Bit Digital (NASDAQ: BTBT) оголосила про власний поворот, остаточно відступаючи від видобутку біткоїнів, щоб стати чистою компанією зі ставками та казначества на Ethereum. Однак BitMine не відмовляється від біткоїну, незважаючи на зміну курсу до ETH як основного резервного активу.

Для компанії, яка була включена в NYSE American лише кілька тижнів тому, головне питання залишається: чи це початок справжнього стратегічного прориву, чи просто сплеск, зумовлений новинами?

Огляд компанії

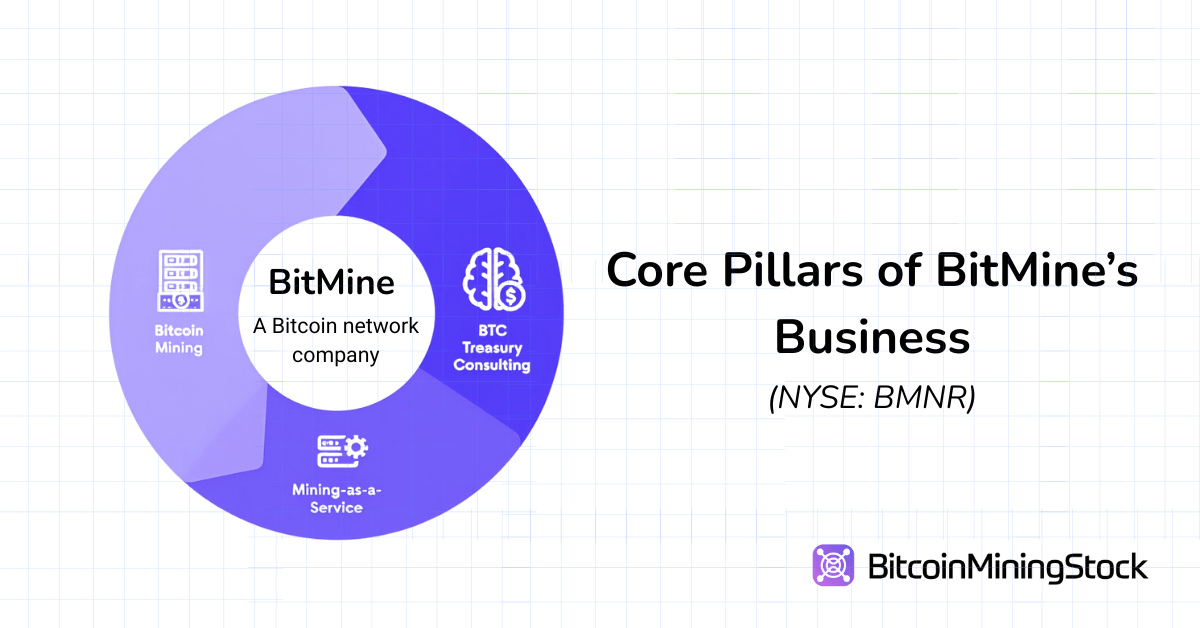

BitMine називає себе “Bitcoin Network Company”, і її амбіції виходять далеко за межі видобутку. Компанія будує платформу фінансових послуг, охоплюючи власний видобуток, контракти на синтетичну хеш-ставку, інфраструктуру MaaS та консалтинг з криптовалютних казначейств.

Штаб-квартира знаходиться в США, а гірничі операції BitMine розповсюджені на п’яти об’єктах, головним чином в Техасі (Сілвертон і Пекос) та Тринідаді та Тобаго. Однак, її масштаби видобутку досить скромні, з 3,392 ASIC майнерами, встановленими станом на травень 2025 року, що розміщує компанію серед менших публічно торгованих майнерів*.

*BitMine не розкрила свій хеш-ставку. Однак, грунтуючись на кількості встановлених ASIC майнерів і припускаючи використання серії Antminer S19 або S21 — які зазвичай використовуються серед публічних майнерів — масштаб їх операцій оцінюється в діапазоні від 0,5 до 0,7 EH/s.

Окрім власного видобутку, BitMine пропонує Mining-as-a-Service (MaaS) клієнтам з числа інституційних інвесторів. У $4 мільйони контракті, підписаному на початку 2025 року, було задіяно оренду 3,000 ASIC одиниць для публічної компанії. Також компанія залучена до торгівлі хеш-ставками, дозволяючи контрагентам доступ до виробництва біткоїнів без володіння обладнанням. Ця “синтетична майнінгова” модель є менш капіталовитратною і відображає стратегії на основі деривативів, які використовуються інституційними фірмами.

Нещодавно BitMine запустила консалтингову практику з біткоїнового казначейства, пропонуючи дотримання норм, бухгалтерську звітність та операційні консультації компаніям, які шукають дохід у BTC. Цей крок сигналізував про поворот до ширших фінансових послуг у сфері криптовалют.

Управління компанією очолює генеральний директор Джонатан Бейтс, колишній керуючий директор JPMorgan, з тридцятьма роками досвіду на ринку. У ширшу команду входять колишній CFO компанії CleanSpark Лорі Лав і тепер Том Лі.

Фінансові показники

Звіт BitMine за другий квартал 2025 фінансового року (квартал, що закінчився 31 травня 2025 року) показує, що компанія все ще знаходиться на стадії зростання.

Розподіл доходів та прибутковості

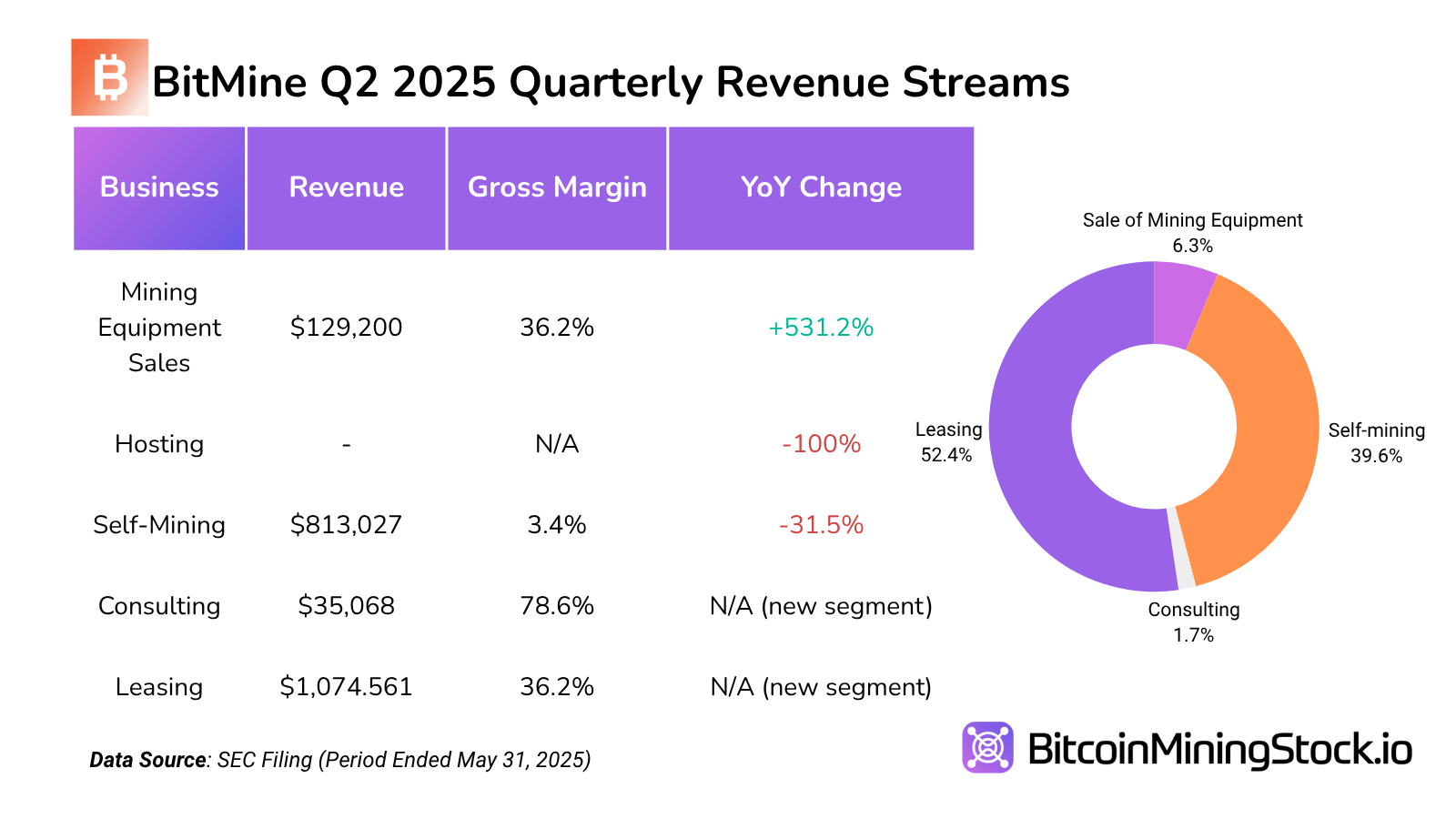

Квартальний дохід склав $2.05 мільйона, майже подвоївшись порівняно з $1.22 мільйона у тому ж кварталі минулого року та з $1.20 мільйона у попередньому кварталі. Це знаменує найвищий квартальний дохід компанії на сьогодні. Зростання було спричинене їх позиковим бізнесом, на який припадало понад 52% загального доходу. Цей сегмент також забезпечив один з найвищих валових прибутків в розмірі $388,637 (валова рентабельність: ~36.2%). Це зростання підтримує перехід BitMine до менш капіталовитратної та повторюваної моделі доходів. Якщо це збережеться, ця модель може зменшити залежність від волатильності цін на майнінг і забезпечити стабільний грошовий потік.

Для порівняння, Self-Mining приніс $813k доходу, але з прямими витратами $785k валова рентабельність становила лише 3.4%**. Ця майже відсутня маржа підкреслює операційні неефективності та високі витрати на введення, ймовірно, через використання енергії або неоптимізовані установки. Для порівняння, більшість великих публічних майнерів націлені на валову рентабельність від 30% до 60% на самодовиході. Перфоманс BitMine в цьому питанні підкріплює той факт, що основні гірничі операції залишаються недостатньо масштабними і дорогими.

**Згідно з недавніми поданнями до SEC, вартість майнінгу одного біткоїна становить $25,182.59 (чисті витрати на енергію) або $75,336.43 (всі витрати). Середня ставка на енергію становила $0.0180 за кВт/г.

Продаж обладнання для майнінгу склали $129,200, з помірною валовою рентабельністю 36.2%— значною мірою схожою на лізинг, але на набагато меншій базі доходів. Цей канал може забезпечити тимчасовий дохід, але відсутня масштабність та передбачуваність.

Цікаво, що консультаційні послуги— невеликий, але високоприбутковий сегмент—генерували $35,068 доходу з $27,568 валового прибутку, що забезпечує вражаючу маржу 78.6%. Хоча цей дохід не є суттєвим у фінансовому вираженні, він показує потенціал амбіцій BitMine у галузі консультацій, особливо якщо вони можуть позиціонувати себе як топ-консультанта зі казначейства, як планувалося.

Тим часом, хостинг дохід був відсутній цього кварталу, що свідчить про тимчасове призупинення або рекласифікацію попередніх хостинг-активностей.

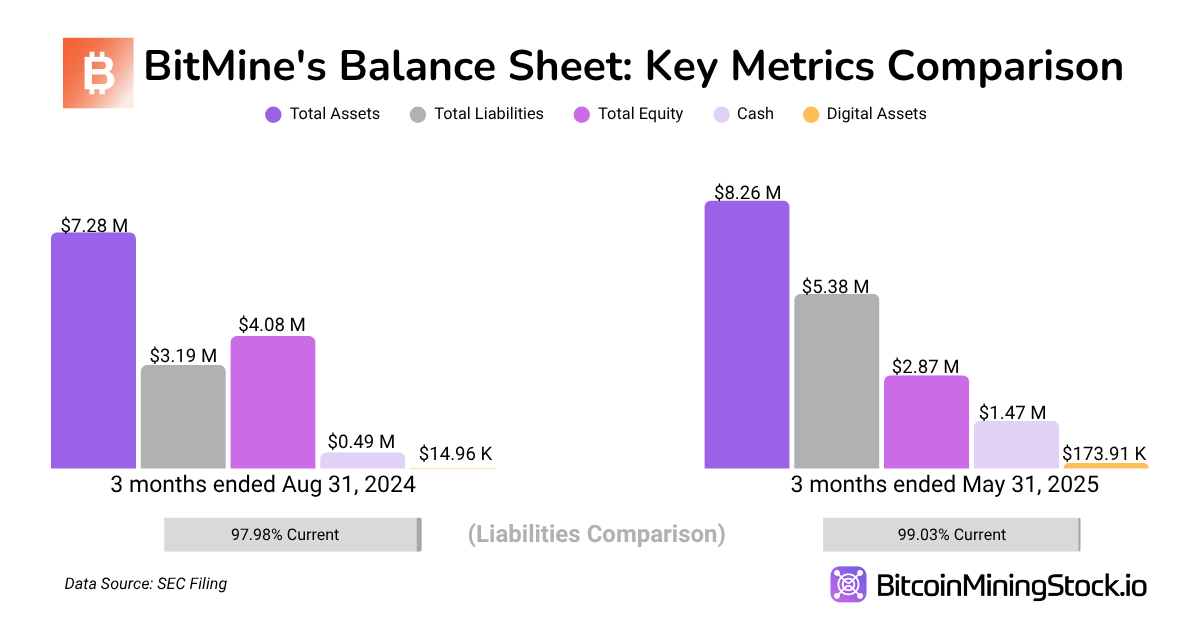

Баланс та ліквідність

Компанія відзвітувала про загальні активи в розмірі $8.26 млн, що означає збільшення на 75.3% у річному обчисленні. Зростання було зумовлено підвищенням на 195% грошових коштів і їх еквівалентів (з $499,270 до $1.47 млн) і десятикратним збільшенням криптовалютних активів, наразі складаючи $173,916. Хоча криптовалюта все ще представляє незначну частку активів у поточному квартальному звіті, це зростання відображає зміни в казначейській стратегії BitMine.

З боку зобов’язань, загальні зобов’язання знизились на 36.6% у річному обчисленні до $396,349, що демонструє, що компанія продовжує працювати з мінімальною кредитом. Деякі швидкі розрахунки: поточне співвідношення становить приблизно 3.99x, а коефіцієнт швидкої ліквідності – приблизно 3.72x. Обидва показники вказують на достатній запас ліквідності, з мінімальною кредитом або фінансовим тиском у короткостроковій перспективі.

Однак, динаміка в капіталі акціонерів вказує на важливі зміни. Капітал знизився на 29.6% у річному обчисленні, знизившись з $4.08 млн до $2.87 млн. Основним фактором було продовження накопичення дефіциту, який виріс більш ніж на $5 млн за рік. Зокрема, збільшення капіталу протягом того ж періоду сигналізує про впевненість інвесторів, але також вказує на те, що велика частина фінансової бази компанії як і раніше формується за рахунок акціонерного фінансування, а не за рахунок збережених доходів.

Загалом, баланс BitMine відображає низький рівень кредиту, високий рівень ліквідності, що типово для ранніх етапів змін. Також, хоча BitMine зміцнила свою ліквідність і зменшила зобов’язання, вона ще не перетворила зібраний капітал у стійкі прибутки з нижньою лінією.

Оцінка (станом на 31 травня 2025 року)

- Ринкова капіталізація: ~$397 млн

- Вартість підприємства (EV): ~$384.5 млн

- EV / доходи (TTM): ~80.6x

- P/S (ціна/продажі): ~83.2x

- Криптоактиви/ринкова капіталізація: ~0.04%

P.S. Хоча я застосував стандартні методи оцінювання тут, розрахунки ще не відображають недавніх 154.167 BTC покупок Біткоїнів, щойно оголошеної стратегії казначейства на Ethereum або різкого сплеску у ціні акцій. Я планую переглянути цю оцінку, як тільки нові дані будуть доступні.

Стратегія казначейства на Ethereum

Казначейство Ethereum є найбільш помітним наративом BitMine, особливо з її метою стати найбільшим публічним володарем Ефіру. Давайте розшифруємо Тома‘s довгострокову тезу про ETH на основі його інтерв’ю та публікацій.

Раціонал Тома Лі для переходу BitMine в Ethereum базується на вибуховому зростанні стейблкоїнів та унікальній ролі Ethereum у їх підтримці. Понад половини всіх стейблкоїнів зараз працюють на Ethereum, і ці токени тепер становлять майже третину всіх транзакційних зборів, згенерованих на Ethereum. За словами Лі, стейблкоїни для криптовалют — це те ж саме, що ChatGPT для штучного інтелекту — проривна програма, яка викликає основне та інституційне прийняття.

Прогнози Міністерства фінансів США припускають, що обсяг стейблкоїнів може зрости з $250 мільярдів сьогодні до $2 трильйонів. Якщо цей прогноз збудеться, дохід від комісій на Ethereum може зрости в десять разів. Це не лише історія DeFi—це історія інфраструктури. Ethereum стане шаром для розрахунків величезної частини світових фінансових потоків, позиціонуючи його як основний шар цифрових фінансів.

Схоже, що BitMine має намір відтворити стратегію MicroStrategy, але з Ethereum. Приватне фінансування в розмірі $250 мільйонів буде використано для створення резервів ETH, і компанія заявила, що буде відстежувати ETH на акцію як основний показник ефективності. Теоретично, якщо ETH зросне в ціні з часом, це накопичення резервів може дозволити акціям BitMine торгуватися як проксі на вплив Ethereum.

Інші публічні компанії також адаптуються до цієї тези, включаючи SharpLink Gaming (Ethereum Treasury) та DeFi Development Corp (Solana Treasury).

Нативні токени блокчейнів, окрім BTC, стикаються з більшою регуляторною невизначеністю, що ускладнює дотримання вимог та облік—це важливий фактор, який слід враховувати інвесторам.

Заключні думки

Ринок не купує BitMine за його гірничі операції—він купує ідею того, чим він може стати. Поточний масштаб компанії невеликий, з менш ніж 4,000 ASIC-встановлень на п’яти об’єктах—значно відстає від провідних публічних майнерів. Однак BitMine торгується вище $50 за акцію, що більше ніж втричі вище (на акцію) в порівнянні з більшими конкурентами, такими як MARA, IREN або CLSK, незважаючи на те, що їх доходи становлять лише близько $6 млн. Отож, у короткотерміновій перспективі може бути несподіване зниження, поки реалізується стратегія на Ethereum.

Цікаво, що BitMine не позиціонує себе просто як черговий майнер. Замість того, щоб фокусуватися виключно на самодовіку чи хостингу, вона прагне стати платформою для ринків капіталу для стратегій, що стосуються Bitcoin та Ethereum. Це велике бачення—і воно чітко резонує з інвесторами. Недавній приватний розміщення в розмірі $250 мільйонів підтримала сильна команда фондів, включаючи MOZAYYX, Founders Fund, Pantera, FalconX, Republic Digital, Kraken, Galaxy Digital, DCG, Diametric Capital, Occam Crest Management та Томаса Лі.

З ростом прийняття Ethereum, особливо зі успішним IPO від Circle, зростає впевненість у тому, що ETH може стати наступним великим корпоративним казначейським активом. Якщо це станеться, BitMine може стати високобетаховим представником цього тренду.

Тим не менш, стратегія на Ethereum ще є ранньою, експериментальною та дорогою. Виконання компанією $250M на ETH залишаються неясними. Але якщо вона реалізує це, BitMine може стати ключовим гравцем у виникаючому корпоративному зсуві до стратегій на основі казначейства на Ethereum.

У підсумку: BitMine має шанс стати MicroStrategy Ethereum. Але такий вид вигід супроводжується високими очікуваннями—і високим ризиком.