BitMine $BMNR, Fundstrat’ın Tom Lee’yi Başkan olarak atamasından sonra Pazartesi gününden beri yükselişte – hisse senedi uçuşa geçti. Şimdi, bir Ethereum hazine stratejisi için 250 milyon dolar topluyor. Bu, ETH’nin MicroStrategy’si olabilir mi?

BitMine Stoku 24 Saat İçinde %700 Fırladı - Ethereum Hazinesi Stratejisi Başka Bir MicroStrategy Yaratır mı?

YAZAN

PAYLAŞ

BitMine Ethereum İçin Büyük Bahis Oynuyor

Aşağıdaki konuk yazı, tüm bitcoin madenciliği hisseleri, eğitim araçları ve sektör içgörüleri için tek durak noktası olan Bitcoinminingstock.io‘dan geliyor. İlk olarak 3 Temmuz 2025’te yayınlanan bu yazı, Bitcoinminingstock.io yazarı Cindy Feng tarafından kaleme alındı.

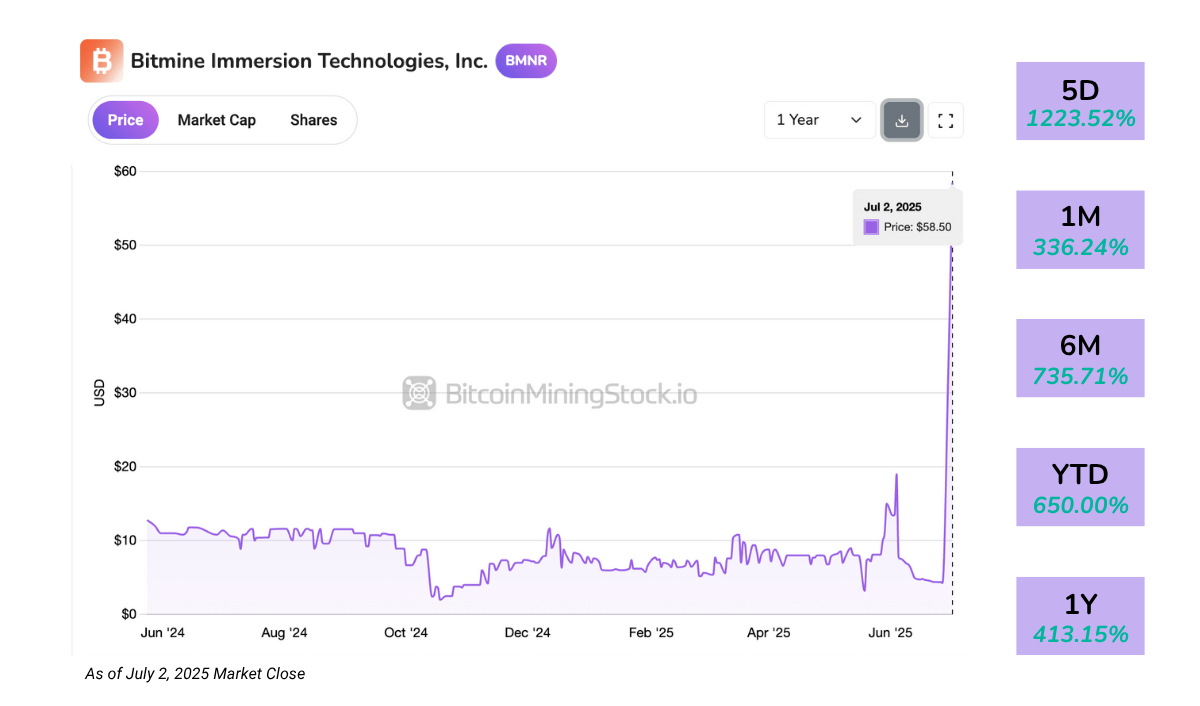

BitMine Immersion Technologies (NYSE American: BMNR) Pazartesi günü tek bir günde hisse senetlerinin %700’den fazla artmasıyla büyük bir dikkat çekti. Anlık tetikleyici mi? Tanınmış bir Wall Street stratejisti olan Fundstrat’tan Tom Lee’nin atanması, Yönetim Kurulu Başkanı olarak.

Bu arada, BitMine cesur bir Ethereum birikim stratejisini finanse etmek amacıyla 250 milyon dolarlık özel bir satışın yapıldığını açıkladı ve en büyük halka açık ETH sahibisi olmayı hedefliyor.

Zamanlama oldukça ilginçti. Sadece birkaç gün önce, Bit Digital (NASDAQ: BTBT), kendi pivotunu açıkladı ve sonunda tamamen Bitcoin madenciliğinden çıkıp bir Ethereum staking ve hazine şirketi olmaya geçiş yaptı. BitMine, ETH’yi bir çekirdek rezerv varlığı olarak benimsemesine rağmen Bitcoin’den tamamen uzaklaşmıyor.

Yalnızca haftalar önce NYSE Amerikan borsasına yeniden listelenen bir şirket için merkezi soru şudur: Bu, gerçek bir stratejik çığır açmanın başlangıcı mı, yoksa sadece bir haberle öne çıkma mı?

Şirket Genel Bakışı

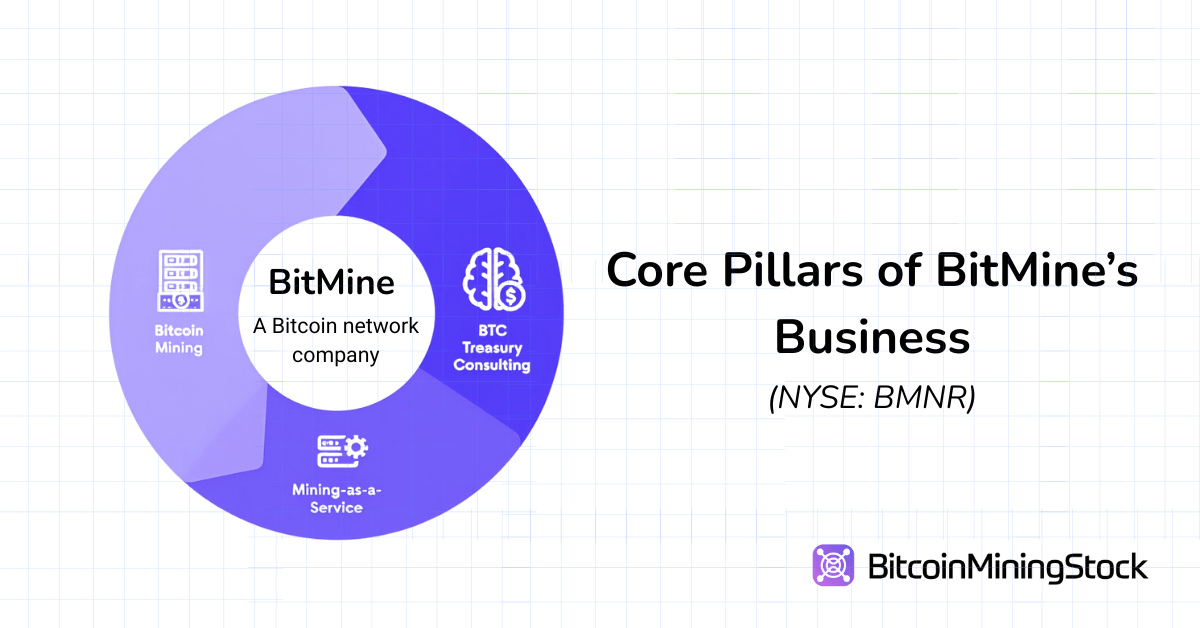

BitMine kendini bir “Bitcoin Ağı Şirketi” olarak tanımlıyor ve hırsları madenciliğin çok ötesine uzanıyor. Şirket, kendi madenciliği, sentetik hash oranı sözleşmeleri, MaaS altyapısı ve kripto hazine danışmanlığını kapsayan bir finansal hizmetler platformu kuruyor.

ABD merkezli olan BitMine’ın madencilik operasyonları, esas olarak Teksas (Silverton ve Pecos) ve Trinidad & Tobago’da olmak üzere beş sahaya yayılmış durumdadır. Ancak, madencilik ölçeği oldukça mütevazıdır ve Mayıs 2025 itibarıyla kurulan 3.392 ASIC madenci, şirketi küçük halka açık madenciler arasında konumlandırır.*

*BitMine hash oranını açıklamamıştır. Ancak, kurulu ASIC madenci sayısına ve halka açık madenciler tarafından yaygın olarak kullanılan Antminer S19 veya S21 serisinin kullanıldığı varsayılırsa, operasyonel ölçeklerinin 0.5 ile 0.7 EH/s arasında olduğu tahmin edilmektedir.

Kendi madenciliğinin ötesinde, BitMine kurumsal müşterilere Madencilik hizmeti (MaaS) sunar. 2025 başlarında imzalanan ve bir kamu şirketine 3.000 ASIC ünitesinin kiralanmasını içeren 4 milyon dolarlık bir sözleşme var. Şirket ayrıca hash oranı ticareti ile, karşı tarafların donanım sahipliği olmadan Bitcoin üretim erişimi elde etmelerini sağlar. Bu “sentetik madencilik” modeli, daha az sermaye gerektiren bir yaklaşımdır ve kurumsal firmalar tarafından kullanılan türev bazlı stratejileri yansıtır.

Daha yakın zamanda, BitMine Bitcoin hazine danışmanlık uygulamasını başlatarak, BTC cinsinden gelir arayan şirketlere uyumluluk, muhasebe ve operasyonel danışmanlık hizmetleri sunmaya başladı. Bu hamle, daha geniş bir kripto finansal hizmetlere doğru bir döngüyü işaret etti.

Yönetim, üç yıllık piyasa deneyimine sahip eski JP Morgan yönetici direktörü Jonathan Bates tarafından yönetiliyor. Daha geniş ekipte eski CleanSpark CFO’su Lori Love ve şimdi Tom Lee de bulunuyor.

Finansal Öne Çıkanlar

BitMine’nin Q2 FY2025 raporu (31 Mayıs 2025’te sona eren çeyrek) hala büyüme aşamasında olan bir iş gösteriyor.

Gelir & Karlılık Ayrıntıları

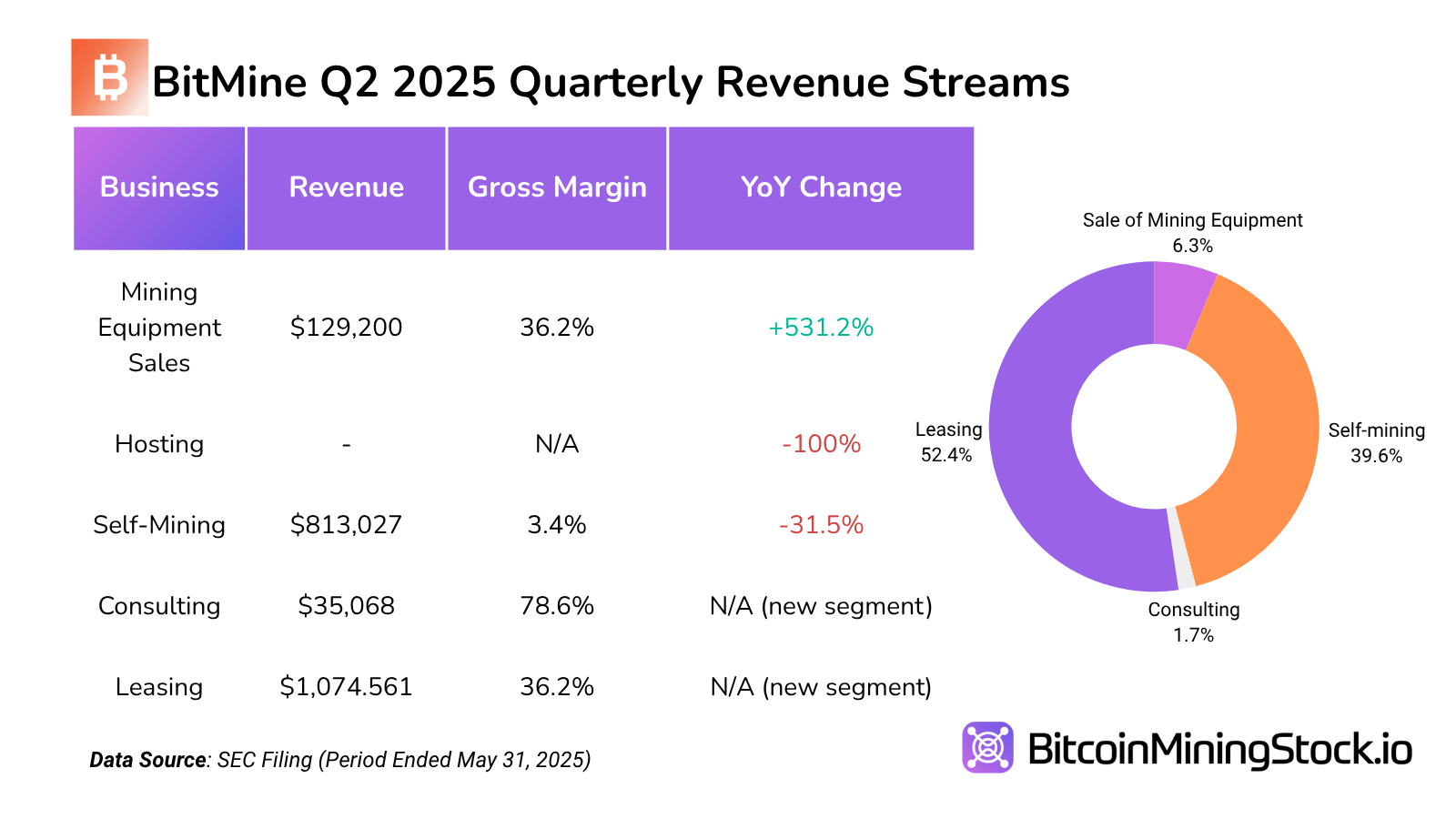

Çeyrek gelir 2.05 milyon dolar olarak gerçekleşti, geçen yılın aynı çeyreğindeki 1.22 milyon dolara göre neredeyse iki katına çıktı ve önceki çeyreğin 1.20 milyon dolarından arttı. Bu, şirket tarihinde en yüksek çeyreklik geliri işaret etmektedir. Büyüme, kira işlerinden kaynaklanmıştır ve toplam gelirin %52’sinden fazlasını oluşturmaktadır. Bu segment ayrıca 388,637 dolarlık (brüt marj: %36.2) en yüksek brüt kârlardan birini getirmiştir. Bu büyüme, BitMine’nin daha az sermaye yoğun ve sürekli gelir modellerine doğru bir harekete işaret etmektedir. Eğer devam ettirilirse, bu model madencilik fiyat oynaklığına maruz kalmayı azaltabilir ve sürekli nakit akışı sağlayabilir.

Buna karşın, Kendi Madencilik 813k dolar gelir sağladı, ancak doğrudan maliyetlerle 785k dolar brüt marjı sadece %3.4** oldu. Bu çok düşük marj, enerji kullanımı veya yeterince optimize edilmemiş cihazlar gibi yüksek girdili maliyetlerden kaynaklanan operasyonel verimsizlikleri vurgulamaktadır. Karşılaştırma için, çoğu büyük ölçekli halka açık madenciler kendi madenciliklerinde %30-60 arasında brüt marj hedeflemektedir. BitMine’nin buradaki performansı, çekirdek madencilik operasyonlarının hala küçük çaplı ve maliyet yoğun olduğunu pekiştiriyor.

**Son SEC dosyalamalarına göre, bir Bitcoin madenciliğinin maliyeti, sadece enerji maliyetleri için 25,182.59 dolar veya tüm maliyetler için 75,336.43 dolar olarak rapor edilmiştir. Ortalama enerji oranı kWh başına 0.018 dolardır.

Madencilik Ekipmanları Satış 129,200 dolar elde etti, ve orta derecede %36.2 brüt marj ile — bu, kiralamaya oldukça benzerdir, ancak çok daha küçük bir gelir tabanı üzerinde. Bu kanal fırsatçı gelir sağlayabilir, ancak ölçek veya öngörülebilirlikten yoksundur.

İlginç bir şekilde, Danışmanlık hizmetleri — küçük ama yüksek marjlı bir segment —35,068 dolar gelir ve 27,568 dolar brüt kar elde ederek %78.6 marj sağlamıştır. Dolar cinsinden önemsiz olsa da, BitMine’nin danışmanlık hırsları için umut vaat ediyor, özellikle de planladığı gibi bir hazine danışmanı olarak kendisini konumlandırabilirse.

Bu arada, Hosting gelirleri bu çeyrekte yoktu, bu da ya geçici bir askıya alma ya da önceki hosting faaliyetlerinin yeniden sınıflandırılmasını gösteriyor.

[the_ad_placement id="article-middle-content"]

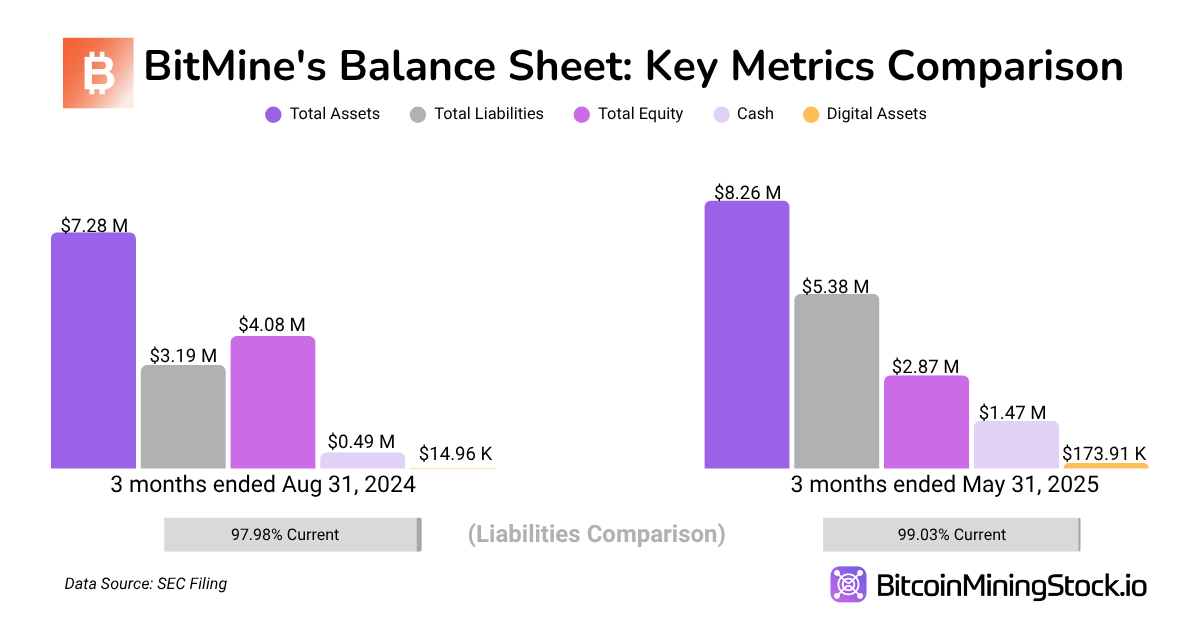

Bilanço & Likidite

Şirket 8.26 milyon dolar toplam varlıklar bildirdi, bu da yıllık bazda %75.3 artış anlamına geliyor. Büyüme, nakit ve nakit benzerlerinde %195 artışla (499,270 dolardan 1.47 milyon dolara) ve kripto varlıklarında on kat artışla sağlandı, şu anda 173,916 dolar. Kripto hala cari çeyrek raporunda varlıkların mütevazı bir payını temsil etmesine rağmen, bu artış, BitMine’nin hazine stratejisine ilişkin değişikliklerini yansıtır.

Borç tarafında, toplam borçlar yıllık bazda %36.6 azaldı ve 396,349 dolara düştü, bu da şirketin hala minimal kaldıraçla çalıştığını gösteriyor. Bazı hızlı hesaplamalar: cari oran ~3.99x ve hızlı oran ~3.72x olarak hesaplandı. Her ikisi de yeterli bir likidite tamponu ve minimal kaldıraç veya kısa vadeli finansal baskı olduğunu gösteriyor.

Ancak, hissedarlar özkaynaklarındaki trend, önemli bir dinamiğe işaret ediyor. Özkaynak yıllık bazda %29.6 azalmıştır, 4.08 milyon dolardan 2.87 milyon dolara düşerek. Ana itici güç, biriken açıkların yıl boyunca 5 milyon dolardan fazla artmasıdır. Özellikle, aynı dönemde sermaye artışı, yatırımcı güvenini işaret ediyor, ancak şirketin finansal temelinin hala büyük ölçüde öz sermaye finansmanından geldiğini de belirtiyor.

Genel olarak, BitMine’nin bilançosu düşük kaldıraç ve yüksek likidite profili yansıtır, bu da erken aşamadaki değişimlerde tipiktir. Ayrıca, BitMine likiditesini artırmış ve borçlarını azaltmış olsa da, bu sermayeyi sürdürülebilir bir alt satır performansına dönüştürememiştir.

Değerleme (31 Mayıs 2025 itibariyle)

- Piyasa Değeri: ~397 milyon dolar

- Kurumsal Değer (EV): ~384.5 milyon dolar

- EV / Gelir (TTM): ~80.6x

- P/F (Fiyat-Satış): ~83.2x

- Kripto Varlıkları / Piyasa Değeri: ~%0.04

P.S. Burada standart değerleme yöntemlerini uyguladım, ancak hesaplamalar BitMine’nin yakın zamanda açıkladığı 154.167 BTC BTC satın alımları, yeni duyurulan Ethereum hazine stratejisi veya hisse fiyatındaki keskin artışı henüz yansıtmamaktadır. Yeni veriler geldiğinde bu değerlemeye yeniden döneceğim.

Ethereum Hazine Stratejisi

Ethereum hazine BitMine’nin en dikkat çekici anlatısıdır, özellikle de en büyük halka açık Ether sahibi olma hedefiyle. Tom’un uzun vadeli ETH tezini Tom‘un röportajlarına ve gönderilerine dayalı olarak çözelim.

[caption id="attachment_738491" align="aligncenter" width="741"] Tom Lee CNBC ile Röportajda

Tom Lee CNBC ile Röportajda

Tom Lee’nin BitMine’yi Ethereum’a çevirme gerekçesi, stablecoin’lerin patlayıcı büyümesinde ve Ethereum’un onları destekleme konusundaki benzersiz rolünde yatmaktadır. Tüm stablecoin’lerin yarısından fazlası şu anda Ethereum ağında çalışmakta ve bu tokenler, Ethereum’da üretilen tüm işlem ücretlerinin neredeyse üçte birini oluşturuyor. Lee’nin gözünde, stablecoin’ler kripto için ChatGPT’nin AI için yaptığı gibi — ana akım ve kurumsal benimseme sağlayacak çığır açan bir uygulama.

ABD Hazine Bakanlığı’nın kendi projeksiyonları stablecoin hacminin bugün 250 milyar dolardan 2 trilyon dolara kadar büyüyebileceğini öngörmektedir. Eğer bu tahmin gerçekleşirse, Ethereum’un işlem ücreti geliri on kat artabilir. Bu sadece bir DeFi hikayesi değil — bir altyapı hikayesi. Ethereum, küresel değer akışının önemli bir bölümünün ödeme katmanı haline gelecek, onu dijital finansın temel katmanı olarak konumlandıracaktır.

BitMine’nin, Ethereum ile MicroStrategy’nin oyun kitabını yansıttığı görülüyor. 250 milyon dolarlık özel artırım, ETH rezervleri oluşturmak için kullanılacak ve şirket ETH başına hisseyi temel bir performans ölçütü olarak izleyeceğini belirtti. Teoride, eğer ETH zamanla değer kazanırsa, bu rezerv birikimi BitMine’nin hisselerinin Ethereum maruziyetinin bir temsili olarak işlem görmesine izin verebilir.

Diğer halka açık şirketler de bu tezle uyumlu, bunlar arasında SharpLink Gaming (Ethereum Hazinesi) ve DeFi Development Corp (Solana Hazinesi) bulunmaktadır.

BTC dışındaki blok zincirlerinin yerel tokenleri daha fazla düzenleyici belirsizlikle karşı karşıya, bu da ek uyumluluk ve muhasebe zorlukları getirmektedir—yatırımcıların dikkate alması gereken önemli bir faktör.

Son Düşünceler

Piyasalar BitMine’yi madencilik operasyonları için satın almıyor, ne olabileceği fikri için satın alıyor. Şirketin mevcut ayak izi küçük, <4,000 ASIC’e beş saha arasında yayılmış durumda, lider halka açık madencilerin gerisinde. Yine de BitMine, daha büyük rakipleri MARA, IREN veya CLSK gibi şirketlerden hisse başına üç kat daha yüksek, ~50 dolardan işlem görüyor, ancak sadece ~6 milyon dolarlık geçmiş gelir üretiyor. Bunu göz önüne alırsak, Ethereum stratejisi uygulandıkça kısa vadeli bir geri çekilme sürpriz olmaz.

İlginç olan, BitMine kendini sadece bir başka madenci olarak konumlandırmıyor. Odağını yalnızca kendi madenciliği veya hosting’e değil, Bitcoin ve Ethereum tabanlı stratejiler için bir sermaye piyasası platformu olmaya yönlendiriyor. Bu, büyük bir vizyon—ve bu açıkça yatırımcılar arasında yankı buluyor. Son 250 milyon dolarlık özel satış, MOZAYYX, Founders Fund, Pantera, FalconX, Republic Digital, Kraken, Galaxy Digital, DCG, Diametric Capital, Occam Crest Management ve Thomas Lee gibi güçlü fonların desteğiyle gerçekleştirildi.

Ethereum benimsenmesi özellikle Circle’ın başarılı halka arzı ile ivme kazanıyor, bu da ETH’nin bir sonraki büyük kurumsal hazine varlığı olabileceğine dair büyüyen bir inancı artırıyor. Eğer bu gerçekleşirse, BitMine trend için yüksek beta temsili bir varlık haline gelebilir.

Bununla birlikte, Ethereum stratejisi hala erken, deneysel ve maliyetli. Şirketin 250 milyon dolarlık ETH varlıkları üzerindeki icraatı net değil. Ancak teslim ederse, BitMine, Ethereum tabanlı hazine stratejilerine yönelik gelişen kurumsal kaymanın anahtar oyuncularından biri olabilir.

Kısacası: BitMine’nin Ethereum’un MicroStrategy’si olma şansı var. Ancak bu tür bir yukarı yönlü potansiyel yüksek beklentiler ve yüksek riskle geliyor.