Trump tarafından desteklenen $ABTC, halka açık şirket olarak ilk kazancını açıkladı. Bu “sadece bir madenci değil, sadece bir hazine değil” şirketi, BTC odaklı büyüme stratejisini güçlendirmek için 50 EH/s hedefliyor.

Amerikan Bitcoin 50 EH/s Bitcoin Madencilik Kapasitesini Hedefliyor

YAZAN

PAYLAŞ

Aşağıdaki konuk gönderi BitcoinMiningStock.io tarafından geldi, Bitcoin madenciliği ve kripto hazine stratejilerine odaklanan şirketler hakkında veri sunan bir kamu piyasası zekâ platformu. İlk olarak 20 Kasım 2025’te Cindy Feng tarafından yayınlandı.

Bitcoin madenciliği sektörü AI ve HPC altyapısına yönelirken, American Bitcoin (Nasdaq: ABTC) çok farklı bir yaklaşım benimsiyor: üst düzey bir Bitcoin madencisi haline gelmeyi, önemli bir BTC hazinesi büyütmeyi hedefliyor ve hala sadece bir madenci veya pasif bir BTC aracı olmadığını iddia ediyor. Ancak, asıl soru, birçok rakip Bitcoin madenciliğinden uzaklaşmaya çalışırken ekonomik koşulların onların hırslarını haklı çıkarıp çıkarmadığıdır.

Nasdaq’a kaydedilmiş bir şirket olarak ilk çeyrek sonuçlarına yakından bakalım.

Mevcut Bitcoin Madenciliği Durumu

Şirket sadece 31 Mart 2025’te kuruldu ve 3 Eylül’de Nasdaq’ta listelendi. Bu kısa zaman diliminde hızlı hareket etti.

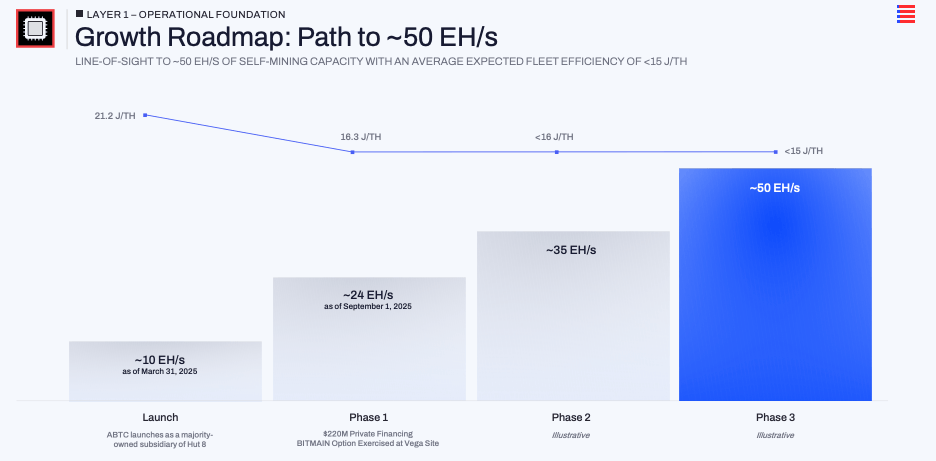

Üçüncü çeyrek sonuna kadar, yaklaşık 25 EH/s kurulu kapasite ve ortalama 16,3 J/TH filo verimliliği rapor edildi. Ana katkı, Teksas’taki Vega sahasında yaklaşık 14,8 EH/s yeni madenci alım opsiyonunun kullanılmasıydı. Yönetim konuşmaları, yaklaşık 50 EH/s yol haritasına işaret ediyor.

Aynı kısa zaman diliminde, Bitcoin rezervlerini 1 Nisan’da sıfırdan 30 Eylül’de 3,418 BTC varlığa çıkardı (yazım sırasında, bu sayı 4000 BTC+’ya ulaşmıştı). Yönetim bunu hisse başına 371 satoshis olarak çevirdi ve listelendikten sonra hisse başına BTC’nin yaklaşık %50 arttığını vurguladı. Pazarın sadece gelir veya manşet hash oranı yerine öncelikle hisse başına Bitcoin değeri lensine odaklanmasını istiyorlar.

Toplamda, American Bitcoin, Bitcoin madenciliğini ve BTC varlıklarını ölçeklendirmeye yönelik kasıtlı, yoğun bir bahis oynuyor ve bunlardan uzaklaşmıyor.

Varlık Hafif Modeli, Onların Büyülü Tarifidir

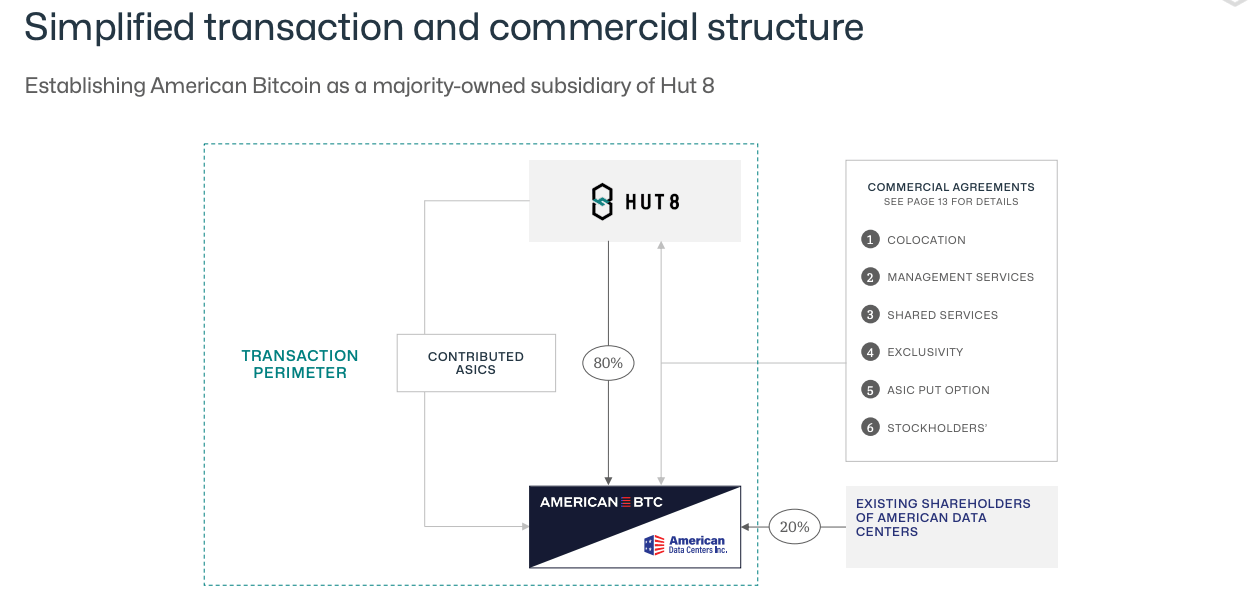

Benzersiz olarak, American Bitcoin’in madencilik operasyonları, Hut 8 ile ortaklıklarına bağlıdır. Şirket ana altyapı parçalarına sahip değildir. Hut 8 siteleri geliştirir, işletir, elektrik şirketleriyle görüşmeleri yapar ve madenciler için fiziksel ortam sağlar. American Bitcoin, ASIC filosunu satın alır ve finanse eder, barındırma ve hizmet ücretlerini öder ve sermayesini madencilere ve Bitcoin’e odaklar, trafo merkezleri ve binalara değil. Üçüncü çeyrekte, yönetim SG&A’nın toplam gelirin yaklaşık %13 olduğunu söyledi ki bu, makul derecede düşük bir maliyet temeli olup altyapıya sahip olmamanın sabit giderleri düşük tuttuğuna ilişkin iddiayla tutarlıdır.

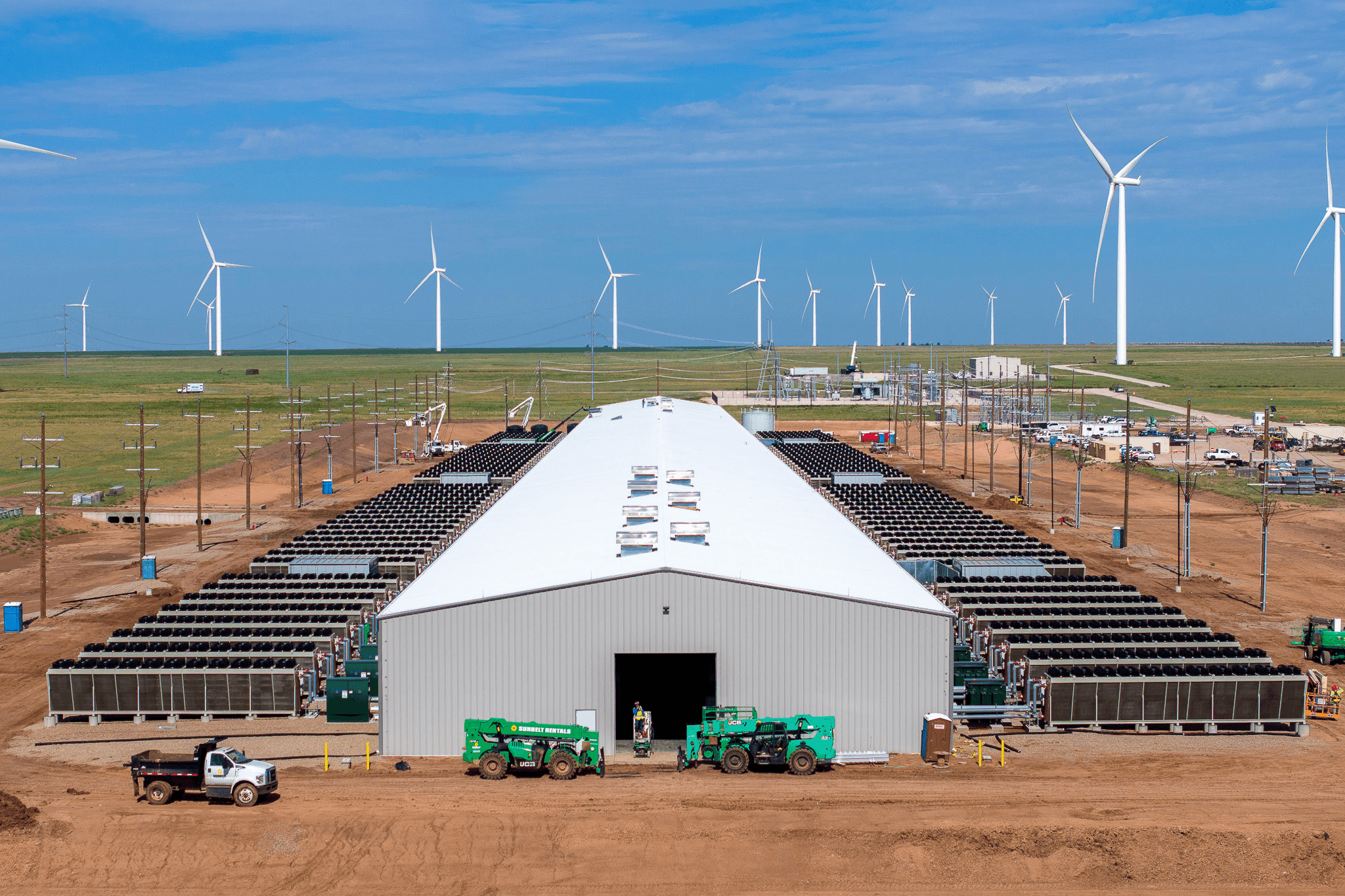

Amarillo’daki Vega öne çıkan bir örnek. Q3 kazanç çağrısında, Asher Genoot, American Bitcoin’in artık yerel kooperatifin yükünün %95’inden fazlasını oluşturduğunu ve bir rüzgar çiftliğinde tamamen eğitilebilir, sayaç arkası bir müşteri olarak çalıştığını belirtti. Şebeke, zirve olaylarında yükü tahliye etmesi gerektiğinde, maden hızla kapanabilir. Yönetimin argümanı, AI ve HPC veri merkezlerinin müşterileri rahatsız etmeden bunu yapamayacağı, bu nedenle Bitcoin madenciliğine bir niş verdiği yönünde: ucuz, kesintili gücü emebilir ve şebeke baskı altındayken yolun dışına çıkabilir. Bir şekilde, Vega sahası, American Bitcoin’in maliyetlerini spotun çok altında tutabileceğine inandığı için bir modeldir, rekabet yoğunlaşsa bile.

Bunun üzerine bir finansman dönüşü eklenmiştir. Madencilerin masraflarının tamamını nakit olarak ödemek yerine, American Bitcoin, Bitmain anlaşmasını Bitcoin’in büyük bir kısmının yeni ASIC alımları için teminat olarak rehin edildiği bir şekilde yapılandırmıştır.

Outsourced altyapının, esnek güç ve BTC destekli ekipman finansmanının bir kombinasyonu, 50 EH/s hedefinin gerçek mekanizmasıdır.

Bu Modelin Ekonomisi Hakkında Q3 Ne Söylüyor?

Halka açık bir şirket olarak ilk çeyrek, temel tezin küçük ama faydalı bir testini sunar.

Q3 2025 için, American Bitcoin 64,2 milyon dolar gelir bildirdi. Gelir maliyeti ise 28,3 milyon dolardı, bu da %56 brüt kar marjını ima ediyor. Bu rakam çoktan hem enerji hem de Hut 8’in kolokasyon ücretlerini içeriyor. Çağrıda, yönetim yalnızca gerçek zamanlı enerji maliyetlerini madencilikten elde edilen Bitcoin’in değeriyle izole ederseniz, etkin marjın %69’a daha yakın olacağını belirtti. Bu, GAAP dışı bir ölçü olsa da, şirketin anlatısıyla uyumludur: esnek rüzgar enerjisiyle çalışan bir sitede yeni nesil donanım dağıtımı ile Bitcoin’i açık piyasadan satın almanın maliyetinin yaklaşık yarısına madencilik iddia ediyorlar.

Bitcoin fiyat dalgalanmalarına rağmen kârlılık metrikleri dayanıklılığını korudu. Şirket, BTC varlıklarındaki değer değişiminden dolayı 5,5 milyon dolar zarar bildirdi, ancak net gelir 3,5 milyon dolara yükseldi. Düzeltilmiş FAVÖK neredeyse ikiye katlanarak 27,7 milyon dolara çıktı. On iki ay önce var olmayan bir iş için, bu güvenilir bir ilk gösterimdir.

Bilanço üzerinde, net bir sermaye stratejisi oyunda. Hash oranını artırmak için, American Bitcoin, Vega’da madenci alımlarını finanse etmek için BTC rehin yapısı kullandı ve tamamen nakit paraya dayanmaktan kaçındı. Çeyrek sonu itibarıyla, 3,418 BTC’den 2,385 BTC, bu düzenlemeler kapsamında teminat olarak rehin edilmişti. Başka bir deyişle, “birikim” hikayesinin temelini oluşturan aynı Bitcoin, hash oranı büyümesini ilerletmek için de kullanılıyor.

Bu sonuçlar, modelin tam bir döngü boyunca sağlam olacağını kanıtlayamaz. Ancak şu an için, varlık hafif yapının hem yüksek marjlar sunabileceğini hem de hash oranını ve BTC varlıklarını artırmayı sağlayabileceğini gösteriyor.

Son Düşünceler

American Bitcoin’in halka açık bir şirket olarak ilk çeyreği, hızlı bir yürütme ve güvenilir erken ekonomiler gösteriyor. Varlık hafif modeli, sağlam brüt marjlar sağladı ve işin geleneksel madencilerin tipik ağır altyapı yükünü taşımadan hızla ölçeklenmesine izin verdi. Ancak gerçek test, Bitcoin fiyatı düşerse “sadece bir madenci değil, sadece bir hazine değil” yaklaşımının ayakta kalıp kalamayacağı olacaktır.

Gelişen hikayeyi izleyen yatırımcılar için 50 EH/s hedefine ve sats başına hisse artışına doğru ilerlemeyi izlemek önemli olacaktır. Ancak belki de bazı sorulara yanıt arayın: Bitcoin’in üçte ikisi teminat olarak ipotekliyken şirkete yönelik riski nasıl yönetecekler? Hut 8’in gelişim hattı durursa ne olacak? Ve pazar koşulları gelişirken öz sermaye ihraçları ve BTC destekli finansman ne ölçüde geçerli kalacak? Bu sorulara verilecek yanıtlar, kendi daha net bir tezinizi şekillendirmeye yardımcı olacaktır.