Target ng $WULF ang 250-500 MW ng bagong HPC signings bawat taon, at plano pa ring magmina ng Bitcoin hanggang sa katapusan ng 2026.

TeraWulf Nakatuon sa 250-500 MW ng Bagong HPC na Kontrata Taun-taon

ISINULAT NI

IBAHAGI

Ang sumusunod na post ay mula kay BitcoinMiningStock.io, isang pampublikong intelligence platform na nagbibigay ng datos tungkol sa mga kumpanyang involve sa Bitcoin mining at crypto treasury strategies. Orihinal na nailathala noong Nobyembre 13, 2025, ni Cindy Feng.

Panahon na naman ng pag-aanalisa ng kita, at habang maraming kumpanya ang nagkaroon ng interesanteng mga update, talagang pumukaw ng aking pansin ang paunang pagsumite ng TeraWulf para sa Q3 2025. Hindi dahil sa mga numero ng kita, kundi dahil inihayag nito ang maaaring maging susunod na operating model para sa mga Bitcoin miner. Sa likod ng usaping AI/HPC, mga leases, at gigawatts, maliwanag na ngayon na ang ilang mga minero ay nagiging tagapagbigay ng enerhiya-infrastructure para sa panahon ng AI.

Tingnan natin ito ng mas maigi.

Lumalaking Laki ng mga Kontrata

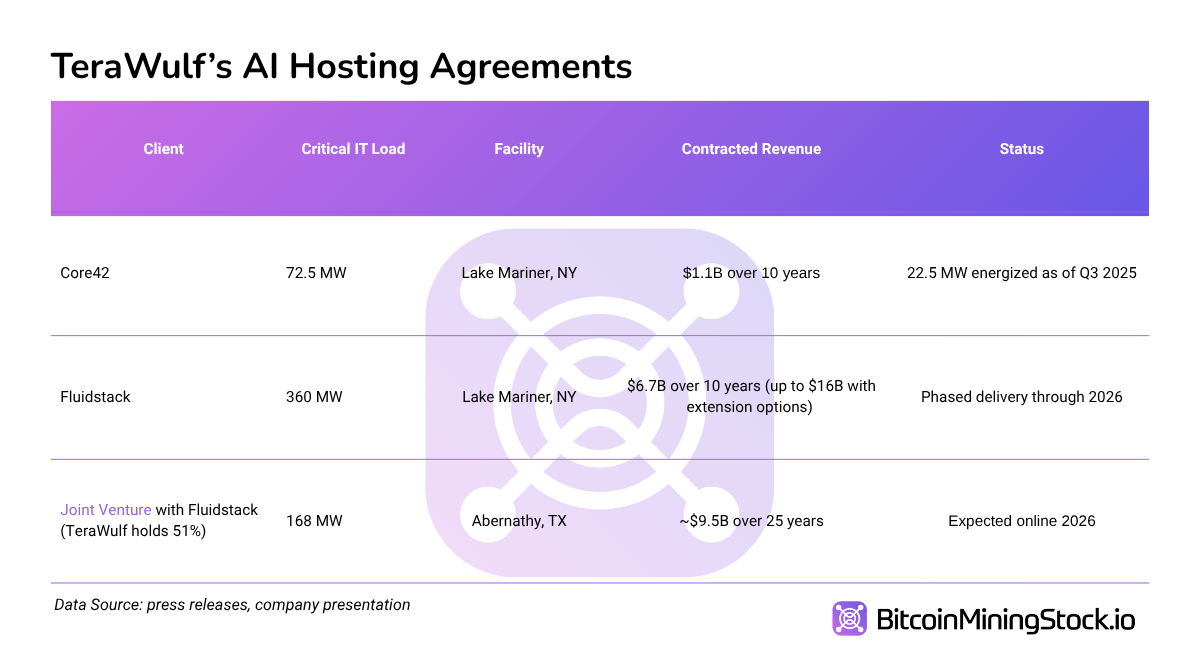

Noong Agosto, pumirma ang TeraWulf ng dalawang HPC lease deals sa Fluidstack, kabuoan ng 360 MW. Nagdala ang mga kasunduang ito ng bago sa sektor ng mining: Google. Ang higanteng teknolohiya ay nag-backstop sa leases, nagbibigay ng kredibilidad sa mga infra buildouts ng crypto na dating itinuturing na spekulatibo.

Noong Nobyembre, ang TeraWulf ay nag-ulat ng 520 MW+ sa kabuuang naka-kontratang HPC IT load. Isa ito sa pinakamalaking sukat na nakita namin sa sektor ng bitcoin mining, at nangyari ito sa loob lamang ng ilang buwan.

Mapapansin, ang 72.5 MW Core42 lease, na pinirmahan sa katapusan ng nakaraang taon, ay bahagi pa rin ng mix. Ngunit ang Fluidstack ang lumitaw bilang pangunahing katuwang sa hakbang na ito. Bukod sa laki ng lease, ang dalawang kumpanya (kasama ang pagpapabuti ng kredito ng Google) ay bumuo ng isang joint venture upang magkasamang paunlarin ang site ng Abernathy sa isang 240 MW HPC campus, na may potensyal na paglago hanggang 600 MW.

Ito ay nagmamarka ng isang banayad ngunit mahalagang pagbabago: sa halip na umupa ng lupa o espasyo sa isang hyperscaler, ngayon ay kasamang nagtatayo ang TeraWulf.

Joint Venture sa Texas

Ang joint venture sa Abernathy ay istrukturang naiiba mula sa nakikita natin sa industriya. Kasama sa kasunduan ang isang 25-taong lease sa Fluidstack (mas mahaba kaysa sa karaniwang AI leases), na may suporta mula sa isang $1.3B Google credit enhancement. Ang TeraWulf ay may hawak na hanggang sa 51% na kontrol na interes at mga karapatan na makilahok sa karagdagang 200 MW Fluidstack-led buildout.

Ang nakasalansang paglapit na ito na binubuo ng pagmamay-ari ng lupa, estruktura ng lease, pakikipagtulungan sa kliyente, at pag-access sa kredito ng hyperscaler, ay nag-aalok ng isang pambihirang bagay sa mining: pangmatagalang visibility.

Kawili-wili, hindi ito ideya ng WULF. Sinabi ng CEO na si Paul Prager sa pagkikita ng kita na ang Google ang humiling na maging anchor ng JV sa Abernathy. Ang komento na iyon ay nagpapakita kung paano ang mga hyperscaler ay nag-iisip. Kalimutan ang mining label, ang mahalaga ay ang pag-access sa grid, kasaysayan ng pagpapatupad, at kontrol ng site. Ang WULF, gusto man nila o hindi, ay may tatlo.

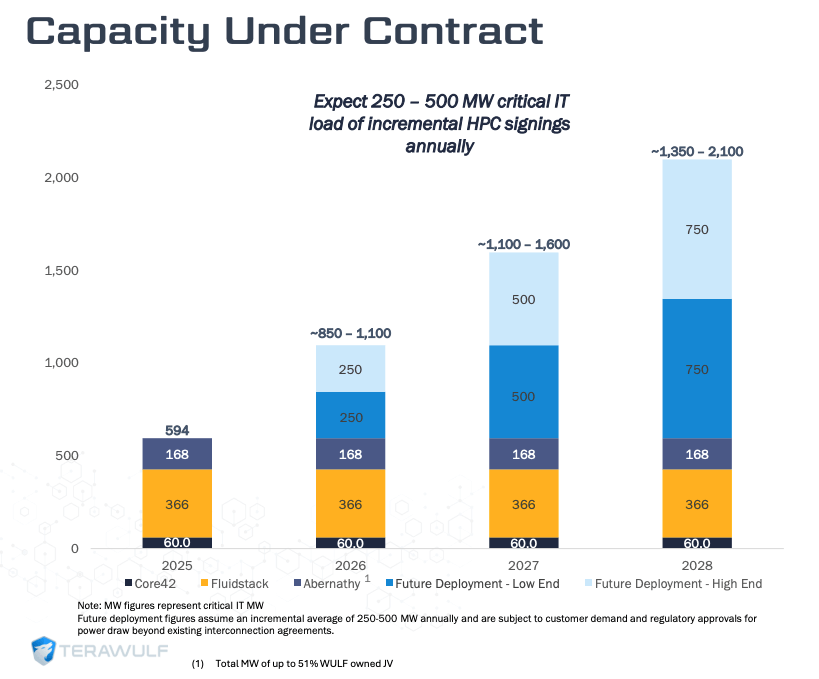

Tinatarget ang 250-500 MW ng Bagong HPC Signings Taun-taon

Marahil ang pinaka-bold na sandali mula sa tawag ng Q3 ay nang itaas ng TeraWulf ang kanilang taunang target para sa HPC signings. Dati ay gumabay sa 100-150 MW bawat taon, ang bagong layunin ay 250-500 MW taun-taon. Kung maisasakatuparan, ito ay katumbas ng $465M – $930M sa dagdag na kita bawat taon (ipinapalagay na tama ang matematika sa $1.86M/MW).

Habang may mga panganib sa pagpapatupad, ipinahayag ng pamunuan ang matibay na kumpiyansa sa pag-abot sa mga target na iyon, binabanggit ang 150+ mga site na nasuri noong nakaraang taon at isang mas malawak na dev/acquisition team. Ang bahagi ng kanilang $5.2B kapital na naipon ay upang suportahan ang mga pagpapalawak na ito, bagaman ang mga pangangailangan sa kapital ay mananatiling matarik, lalo na para sa sadya na naitayong mga HPC data centers ($8–11M per MW, konserbatibo).

Kung ihahambing sa tradisyunal na mga minero na humahabol ng hash rate at mga cycle ng paghati, ang modelong ito ay naglalayon para sa umuulit na kita na may pangangailangan mula sa kliyente bilang pangunahing pwersa, sa halip na mga gantimpala ng block.

Ang Hinaharap ng Negosyo Nito sa Pagmimina ng Bitcoin

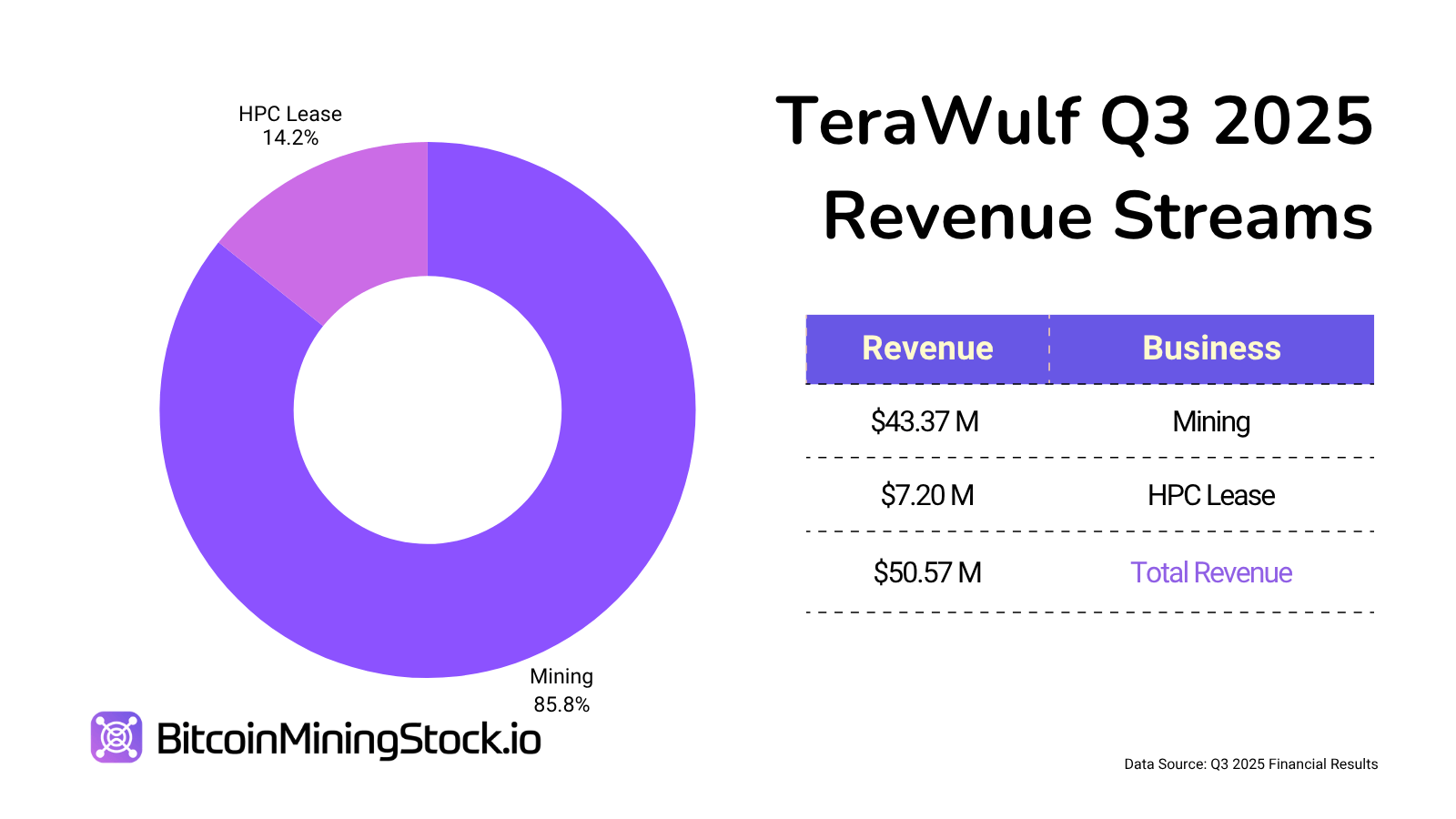

Habang ang HPC ang bagong hangganan ng kumpanya, ang pagmimina ng Bitcoin ang nananatiling pangunahing tagapagpasok ng kita ngayon. Sa Q3, ng mina ng TeraWulf ang sarili nilang 377 BTC (bumaba mula sa 485 BTC sa Q2), habang nagsisimula itong magretiro ng mas lumang mga mining unit at muling aliwin ang infrastructure para sa HPC.

Ang mga susunod na pagpapaunlad sa pangunahing site nito na Lake Mariner, kung saan ang tranzisyon ng HPC ay nasa buong aksyon, ay magiging eksklusibong AI/HPC-focused. Nilinaw ng kumpanya na walang bagong infrastructure sa pagmimina ng Bitcoin ang itatayo maliban na lamang kung ito ay sumusuporta sa mga dual-use na kakayahan.

Gayunpaman, sinabi ng TeraWulf na balak nitong magmina ng Bitcoin “hanggang sa katapusan ng 2026″.

Ang lapit na ito ay hindi naman natatangi, ngunit ito ay naghahayag ng malinaw na mensahe. Ang ilang mga minero ay maaaring nag-usap tungkol sa mga pag-ikot sa AI, ngunit ang TeraWulf ay ngayon ay na-hone ito sa estratehiya ng site-level, mga prayoridad sa capex, at taunang KPI.

Mga Pangwakas na Kaisipan

Ang Q3 ng TeraWulf ay nagpapakita ng higit pa sa mga lease wins, ito ay nagpapakita ng daan na maaari sundan ng ibang Bitcoin miner sa panahon ng AI. Sa halip na simpleng umupa ng infrastructure, ang kumpanya ay ginagamit kung ano ang mayroon na nito (lupa, koryente, at pagpapatupad ng proyekto) upang bumuo ng pangmatagalang, equity-aligned partnerships. Sa paggawa nito, nasigurado nito ang multi-bilyong dolyar na commitments sa HPC/AI at nabawasan ang panganib sa roadmap nito. Ang tanong ay hindi na kung ang mga minero ay makakaakit ng mga deal sa AI, kundi kung sila ay nakaposisyon upang mabilis na mag-scale. Iilang mayroon ng mga resources upang kopyahin ang playbook na ito, ngunit ang merkado ay nakamasid kung sino ang susunod na kikilos.