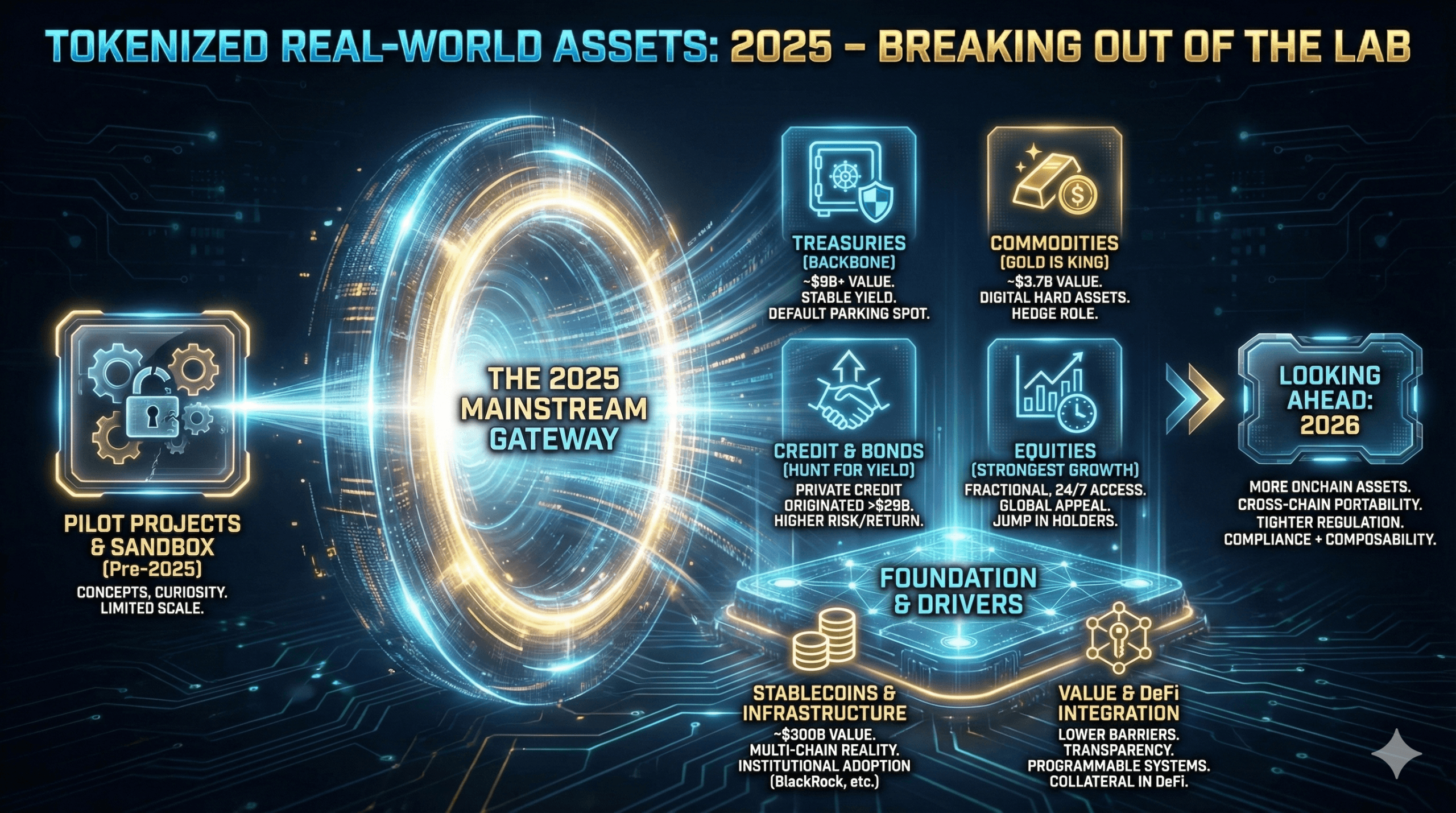

Ang mga tokenized na real-world assets ay ginugol ang 2025 sa pag-alis ng kanilang label na “pilot project” at matatag na pumapasok sa pangunahing pinansyal, kasama ang treasuries, credit, commodities, at equities na nakakamit ng tunay na traksyon onchain.

Paano ang Tokenized RWA ay Tahimik na Naging Pangunahing Kwento ng Crypto sa 2025

ISINULAT NI

IBAHAGI

Ang Taon na Naging Seryoso ang RWAs

Pagkatapos ng mga taon ng proofs of concept at sandbox experiments, ang 2025 ay nagmarka ng pagbabago para sa tokenized na real-world assets (RWAs) mula sa pagiging usisero patungo sa kasangkapang pang-kapital na merkado. Ipinapakita ng datos na tinipon ng rwa.xyz ang sektor na lumalawak sa iba’t ibang klase ng asset, blockchains, at institutional na paggamit, kahit na sinusubok ng kondisyon ng merkado ang mas mahina na mga modelo.

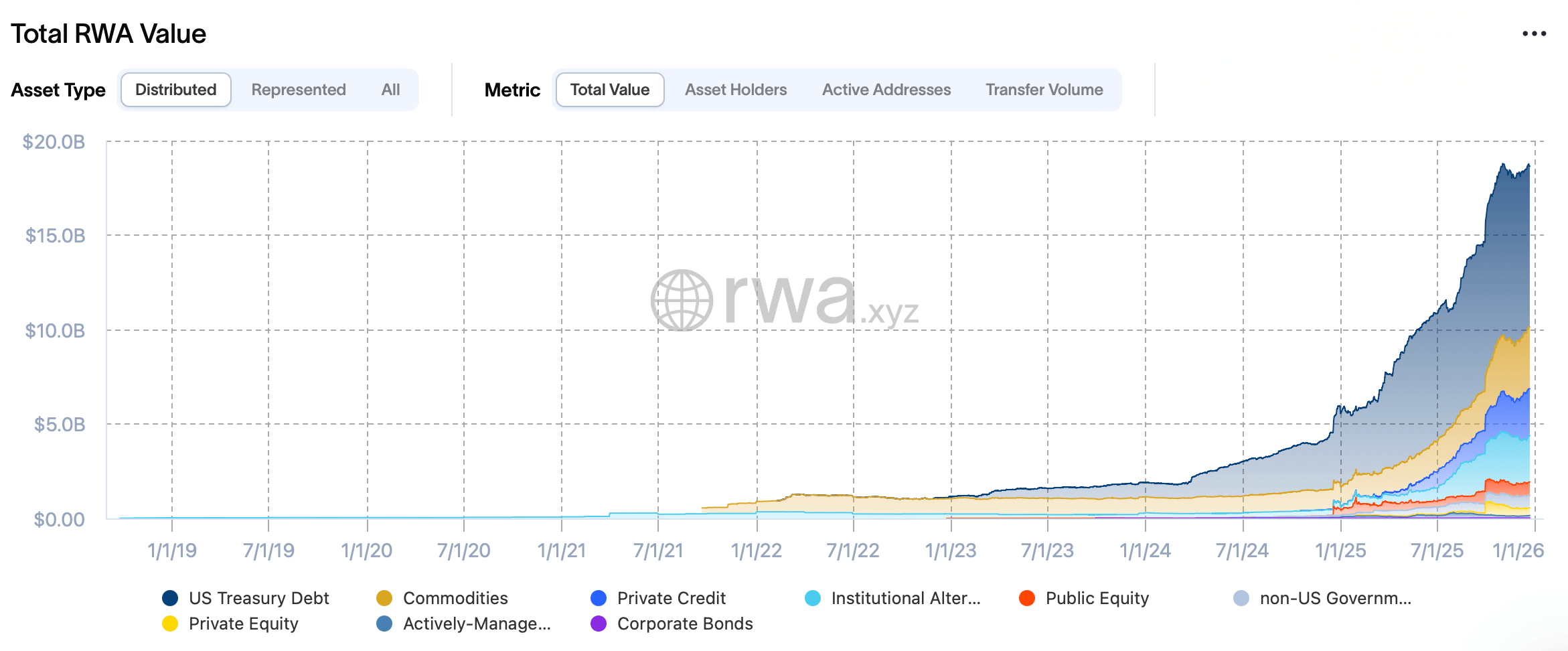

Sa mas mataas na antas, natapos ang uniberso ng tokenized na asset ng 2025 na may malinaw na dibisyon. Ang mga distributed RWAs—mga token na malayang nakakagalaw sa pagitan ng mga wallet at protocol—ay umabot sa halos $19 bilyon sa halaga, habang ang mga kinatawang assets na nakalock sa mga issuing platform ay nangingibabaw sa halos $400 bilyon. Mas mababa ang halaga ng kawalan ng balanse kaysa sa trend: ang mobilidad, hindi lang mga label ng token, ang lalong naglarawan kung aling mga produkto ang patuloy na nakakakuha ng demanda.

Stablecoins ay nanatiling pangunahing pinuno ng tokenization, na umaabot sa humigit-kumulang $300 bilyon sa halaga at higit sa 200 milyong holder. Ngunit bukod sa mga dollar-pegged token, ginugol ng mga mamumuhunan ang 2025 sa paglipat patungo sa mga yield-bearing RWAs na pamilyar, transparent, at kapaki-pakinabang sa onchain na setting.

Ang Treasuries ang Nagsentro

Ang mga tokenized na U.S. treasuries ay lumitaw bilang gulugod ng merkado ng distributed na RWA. Sa halos $9 bilyon sa halaga sa huling bahagi ng Disyembre, naghatid ang onchain na treasuries ng isang bagay na madalas na nahihirapang ihandog ng mga produktong crypto-native: predictableng yield nang walang malikhaing matematika. Sa isang taon na minarkahan ng mataas na interest rates, ang mga token na tinatangkilik ng treasury ay naging default na lugar ng pagtigil para sa onchain na kapital na naghahanap ng katatagan.

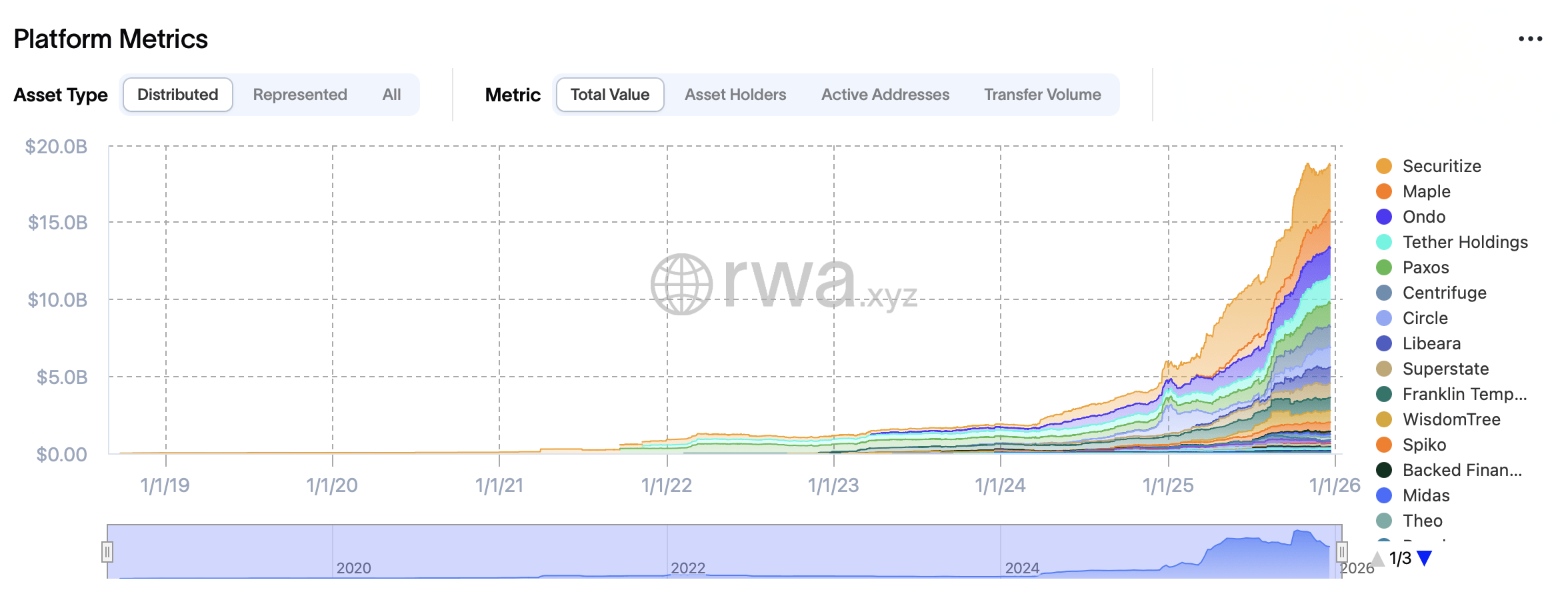

Ang mga issuer gaya ng Securitize, Ondo, at Circle ay nangibabaw sa kategoryang ito, collectively na umaabot sa higit sa kalahati ng tokenized na halaga ng treasury. Hindi hinahabol ng kanilang mga produkto ang novelty; sa halip, nakatuon sila sa pagsunod sa mga pamantayan, liquidity, at operational na pagiging maaasahan—mga katangiang madalas pinahahalagahan ng mga institutional na allocator.

Credit, Bonds, at ang Paghahanap para sa Yield

Lampas ng U.S. treasuries, ang tokenized na utang ay lumawak nang makabuluhan noong 2025. Ang mga hindi-U.S. sovereign bonds ay umakit ng mga mamumuhunan na naghahanap ng currency exposure, habang ang mga pribadong credit platforms ay tahimik na lumaki sa isa sa pinakamalaking segment ng RWA sa pamamagitan ng volume ng pautang. Sa pagtatapos ng taon, ang mga pribadong credit protocols ay nakalikha ng higit sa $29 bilyon sa mga pautang, na may halos $18 bilyon pa ang aktibo.

Hindi tulad ng treasuries, ang pribadong credit ay may tunay na panganib, at ang mga yield ay sumasalamin dito. Ang mga double-digit annual percentage rate ay humihila ng kapital, ngunit ang mga pagbabayad, refinancing, at performance ng nanghihiram ay nanatiling pangunahing mga alalahanin. Hindi binalewala ng merkado ang mga panganib na iyon—ini-presyo nila ito.

Naging Digital ang Commodities, Ang Ginto ay Nananatiling Hari

Ang tokenized na commodities ay nagkaroon ng isang solid na taon, na pinamumunuan ng sobra ng ginto. Ang mga token na suportado ng pisikal na bullion ay bumubuo sa karamihan ng $3.7 bilyon na market value ng sektor, pinapaliwanag ang papel ng ginto bilang pamilyar na hedge sa mga hindi pamilyar na sistema. Habang lumambot ang volume ng paglilipat sa huling bahagi ng taon, ipinakita ng pangkalahatang paglago ng kategorya na pinapahalagahan pa rin ng mga mamumuhunan ang mga hard assets—lalo na kapag nakabalot sa onchain na transparency.

Siyempre, ang pagtaas ng halaga ng ginto ay malaki ang naitulong sa sektor ng tokenized na commodities.

Ang Mga Tokenized na Pondo at Stock ay Natagpuan ang Kanilang Lane

Ang institutional funds—hedge funds, venture vehicles, at mga alternatibong estratehiya—ay nakagawa ng incremental na progreso onchain, kahit na ang kategorya ay nakaranas ng bahagyang drawdowns sa huli ng taon. Ang pullback ay sumasalamin sa redemptions higit sa abandonment, na may mga platform na patuloy na nagpapalawak ng mga alok sa kabila ng hindi pantay na daloy.

Samantala, ang mga tokenized na pampublikong stocks ay naghatid ng isa sa pinakamalakas na kuwento ng paglago ng 2025. Ang kabuuang halaga ay biglang tumaas, ang volume ng paglilipat ay tumaas, at ang bilang ng mga may-ari ay tumaas ng halos 15 porsyento sa isang buwan. Ang fractional na pagmamay-ari at buong-oras na kalakalan ay nakakaakit sa mga pandaigdigang mamumuhunan na mas interesado sa access kaysa tradisyon.

Nanguna pa rin ang Ethereum, Pero Hindi Ito Nag-iisa

Mula sa teknikal na pananaw, nanatiling pangunahing settlement layer para sa RWAs ang Ethereum, na nagho-host ng karamihan sa mga tokenized products at halaga. Pero hindi ito isang monoculture. Sinusuportahan ng BNB Chain, Solana, Arbitrum, Stellar, Avalanche, at Polygon ang lumalagong pool ng mga tokenized assets, na nagha-highlight ng multichain na realidad ng sektor.

Ang mga issuer ay lalong itinuturing ang mga blockchain bilang mga pagpipilian sa imprastraktura kaysa mga ideolohikal na pangako, pinipili ang mga network batay sa fees, compliance tooling, at settlement na pangangailangan.

Basahin din: Blackrock’s 2025 Investment Themes Put Bitcoin and IBIT Front and Center

Bakit Mahalaga ang 2025

Ang tokenized RWAs ay bumagay noong 2025 dahil nalutas nila ang mga praktikal na problema. Pinababa ng fractionalization ang mga hadlang sa pagpasok. Ang onchain settlement ay nagbawas ng friction. Ang transparent na datos ay nagpabuti ng tiwala. At ang integasyon sa decentralized finance (DeFi) ay nagbigay-daan sa mga tradisyunal na asset na gumana sa mga programmable system kaysa sa tabi nila.

Hindi itinuring ng mga pangunahing asset manager, kabilang ang Blackrock at Franklin Templeton, ang tokenization bilang isang side quest. Ang kanilang pagkakasangkot ay nagpapahiwatig na ang RWAs ay umuusbong bilang imprastraktura kaysa mga eksperimento.

Pagtingin Sa Unahan sa 2026

Habang nagsisimula ang 2026, malinaw ang trajectory. Maraming mga asset ang lilipat onchain. Maraming kinatawang produkto ang aasa sa portability. Ang cross-chain na imprastraktura ay mapapabuti. Ang regulasyon ay magiging mas mahigpit, hindi mawawala. Ang mga magwawagi ay malamang na mga platform na may balanse ng pagsunod sa composability at yield sa transparency.

Ang mga tokenized na real-world assets ay hindi pinalitan ang tradisyunal na pananalapi noong 2025—ngunit tumigil sila sa paghingi ng pahintulot na umupo sa parehong lamesa.

FAQ ❓

- Ano ang mga tokenized na real-world assets (RWAs)?

Ito ay mga blockchain-based na token na kumakatawan sa pagmamay-ari o exposure sa mga tradisyunal na asset tulad ng bonds, credit, commodities, at stocks. - Bakit lumago ang RWAs noong 2025?

Hinahanap ng mga mamumuhunan ang yield, transparency, at mas madaling access sa mga tradisyunal na asset sa pamamagitan ng onchain na imprastraktura. - Aling kategorya ng RWA ang nanguna sa merkado noong 2025?

Ang mga tokenized na U.S. treasuries ay nangibabaw sa distributed na RWAs ayon sa halaga at pag-ampon. - Ginagamit ba ang mga RWAs sa decentralized finance?

Oo, maraming tokenized na asset ang ginagamit ngayon bilang collateral, trading instruments, at yield components sa defi protocols.