Ilang mga institusyon sa pagbabangko ang magsasagawa ng pagsubok sa token na ito upang pasimplehin ang mga interbank settlement, sinasamantala ang mga benepisyong maibibigay ng JPM Coin pagdating sa gastos, bilis, at kahusayan, habang sinusuri ng mga regulator ang pag-aalis ng pagbabawal sa pag-aalok ng mga bangko ng mga serbisyong crypto.

Mga Lokal na Bangko, Sinusubukan ang JPM Coin ng JPMorgan sa Argentina

ISINULAT NI

IBAHAGI

Mahahalagang Puntos:

- Sinusubok ng CMF at iba pang mga bangko ang JPM Coin ng JPMorgan sa unang yugto upang pabilisin ang mga oras ng interbank settlement.

- Tinitingnan ng mga eksperto ang integrasyong ito bilang isang napakalaking hakbang para sa modernisasyon ng mga gastos ng mga bangko.

- Kailangang amyendahan ng Bangko Sentral ang isang tuntunin noong 2022 bago makapag-alok ang mga institusyon ng mga serbisyong crypto sa mga kliyente.

Ulat: Ang JPM Coin ng JPMorgan, Tampok sa mga Pagsubok ng Tokenized Deposits sa Argentina

Unti-unting binubuksan ng Argentina ang daan upang payagan ang mga institusyon sa pagbabangko na gamitin at mag-alok ng mga serbisyong crypto sa kanilang mga customer.

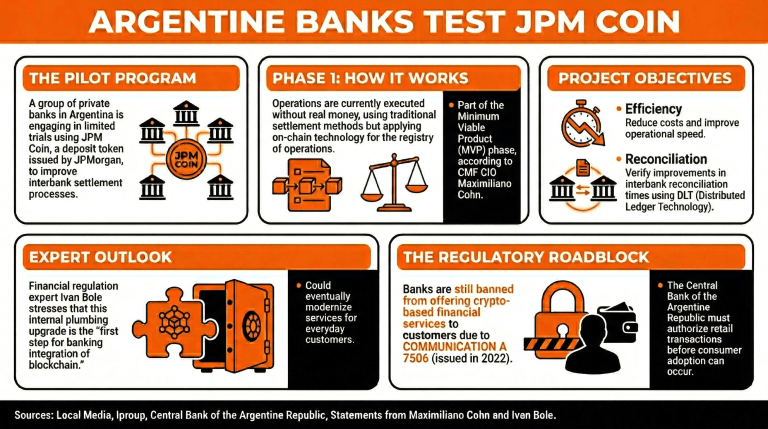

Ayon sa lokal na midya, isang grupo ng mga pribadong bangko ang makikilahok sa limitadong mga pagsubok gamit ang JPM Coin, isang deposit token na inilabas ng JPMorgan, upang pagbutihin ang mga proseso ng interbank settlement sa pagitan ng mga kasaling institusyon.

Sinabi ni Maximiliano Cohn, CIO ng CMF, isa sa mga bangkong kalahok sa mga pagsubok na ito upang maging bahagi ng minimum viable product (MVP) ng JPM Coin sa Argentina, sa Iproup na isinasagawa ang mga operasyong ito nang walang pera at ginagamit muna ang mga tradisyunal na pamamaraan ng settlement, ngunit inaangkop ang on-chain na teknolohiya para sa kanilang pagtatala.

Ipinaliwanag din ni Cohn na sa unang yugto ng pilot na ito, nagtatrabaho ang mga bangko upang i-integrate ang mga available na serbisyo upang “mapatunayan ang mga pagpapabuti sa settlement at sa mga oras ng interbank reconciliation ng mga na-integrate na bangko.”

“Bagama’t nasa yugto pa ng pagdidisenyo ang konsepto, ang layunin ay ipatupad ang DLT (Distributed Ledger Technology) upang mabawasan ang mga gastos at mapahusay ang bilis at operasyonal na kahusayan,” diin niya.

Kahit na nakatuon ang hakbang na ito sa pagpapahusay ng internal na sistema ng mga institusyon sa pagbabangko, naniniwala ang mga analyst na maaari itong maging panimulang punto para sa modernisasyon ng mga serbisyong ito upang mas mapagsilbihan ang mga customer. Binigyang-diin ni Ivan Bole, isang eksperto sa regulasyong pinansyal, na ito ang unang hakbang para sa integrasyon ng mga bangko sa blockchain.

Gayunman, hindi pa rin makapag-alok ang mga bangko ng mga serbisyong pinansyal na nakabatay sa crypto sa kanilang mga customer, dahil itinatakda ng Communication A 7506, na inilabas noong 2022, na “ang mga entidad na pinansyal ay hindi maaaring magsagawa o magpadali para sa kanilang mga kliyente ng pagsasagawa ng mga transaksyong kinasasangkutan ng mga digital asset—kabilang ang mga crypto-asset at yaong ang mga balik (returns) ay tinutukoy batay sa mga pagbabago (fluctuations) na naitala ng naturang mga asset—na hindi pa pinahihintulutan ng isang may-kakayahang pambansang awtoridad sa regulasyon o ng Bangko Sentral ng Republika ng Argentina.”