น้ำมันดิบแคชดูไบพุ่งทะลุ 170 ดอลลาร์ต่อบาร์เรลเป็นครั้งแรกในประวัติศาสตร์ในสัปดาห์นี้ ส่งสัญญาณชัดเจนว่าตลาดน้ำมันจริงกำลังตึงตัวอย่างรุนแรง ท่ามกลางความปั่นป่วนในตะวันออกกลางที่ทวีความรุนแรงขึ้น

เงินสดน้ำมันดิบดูไบพุ่งทะลุ 170 ดอลลาร์ เมื่อความเคลื่อนไหวของตลาดน้ำมันจริงส่งสัญญาณช็อกอุปทานรุนแรง

เขียนโดย

แชร์

ความตึงตัวของน้ำมันจริงผลักน้ำมันดิบดูไบสู่พื้นที่ที่ไม่เคยมีมาก่อน

การขยับขึ้นของราคาไม่ได้มาจากการซื้อขายบนกระดาษหรือฟิวเจอร์สเชิงเก็งกำไร แต่มาจากตลาดจริงของน้ำมันที่พร้อมส่งมอบทันที ซึ่งโรงกลั่นแข่งขันกันแย่งชิงเรือบรรทุกที่ต้องใช้ “ตอนนี้” ไม่ใช่เดือนหน้า ความแตกต่างนี้สำคัญ เพราะมันชี้ให้เห็นว่าความกดดันที่แท้จริงอยู่ตรงไหน

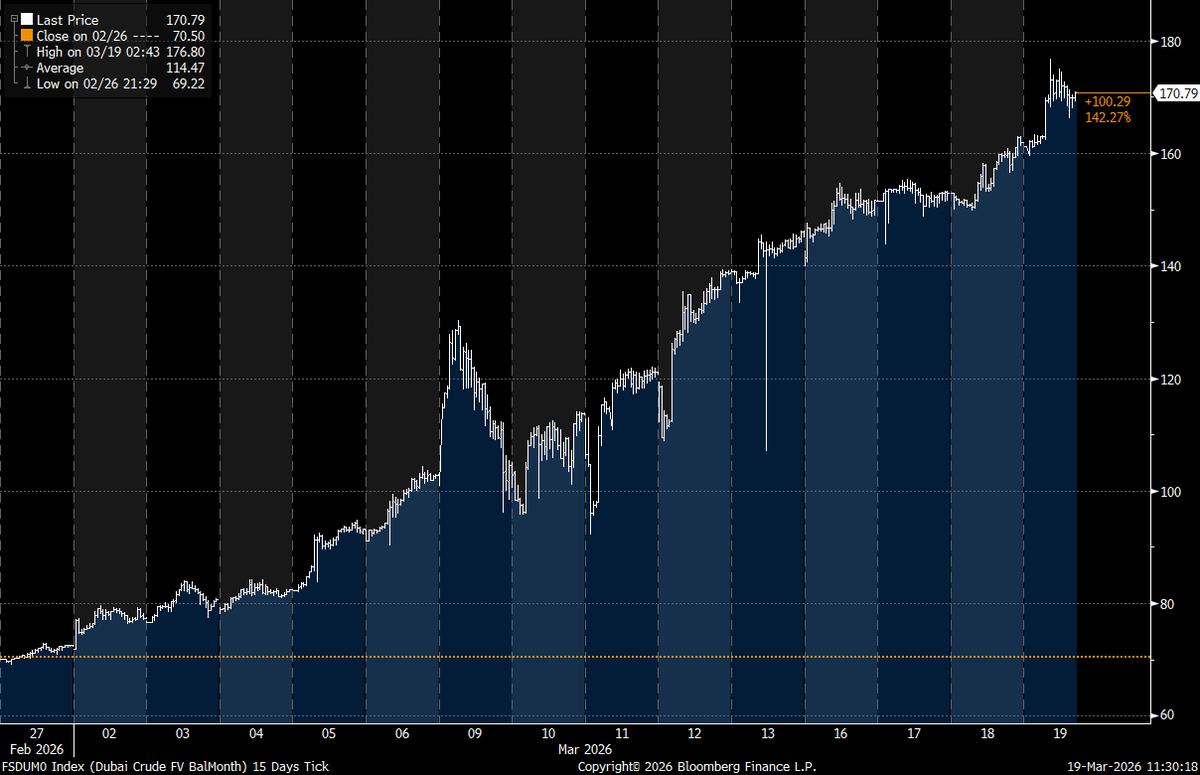

ราคาระหว่างวันขึ้นไปแตะราว 176.80 ดอลลาร์ ก่อนจะมาปิดใกล้ 170.79 ดอลลาร์ ซึ่งเป็นระดับสูงสุดเป็นประวัติการณ์ของเกณฑ์อ้างอิงน้ำมันดิบใดๆ นักวิเคราะห์ที่ติดตามการเคลื่อนไหวระบุว่า ไม่เคยมีวัฏจักรตลาดน้ำมันครั้งใดที่ผลักดันราคาน้ำมันดิบจริงให้สูงเกินระดับนี้ แม้กระทั่งช่วงพีกปี 2008 ที่เบรนท์แตะใกล้ 147 ดอลลาร์

“น้ำมันดิบแคชดูไบ (balance of the month) เพิ่งทะลุ 170 ดอลลาร์ต่อบาร์เรล” Rory Johnston นักวิจัยน้ำมันและผู้ก่อตั้ง commoditycontext.com ระบุ “เท่าที่ผมทราบ ยังไม่เคยมีน้ำมันดิบชนิดใดที่ทำราคาได้มากกว่า 170 ดอลลาร์/บาร์เรลมาก่อน” เขาเสริม

การพุ่งขึ้นนี้ตามหลังลำดับการปรับขึ้นอย่างรวดเร็วในช่วงต้นสัปดาห์ โดยการประเมินของ Platts แสดงให้เห็นว่าน้ำมันดิบ ดูไบ ไต่จากระดับต้น 150 ดอลลาร์ไปสู่ช่วงกลาง 160 ดอลลาร์ก่อนจะทะยานต่อ บ่งชี้ว่าสภาวะตึงตัวกำลังก่อตัวอยู่แล้วก่อนการพุ่งขึ้นครั้งล่าสุด

ศูนย์กลางของความปั่นป่วนอยู่ที่ ช่องแคบฮอร์มุซ เส้นทางเดินเรือแคบๆ ที่โดยปกติขนส่งน้ำมันและก๊าซธรรมชาติเหลวราวหนึ่งในห้าของการไหลเวียนทั่วโลก ปริมาณการสัญจรลดลงอย่างมาก เนื่องจากการโจมตี การถอนความคุ้มครองประกันภัย และความเสี่ยงด้านความปลอดภัยทำให้การเดินเรือยากขึ้นเรื่อยๆ

คอขวดดังกล่าวบีบให้ผู้ผลิตในอ่าวอาหรับชะลอการส่งออก ขณะเดียวกันคลังเก็บเต็มและเรือบรรทุกจอดรออยู่เฉยๆ ในเวลาเดียวกัน โรงกลั่นในเอเชีย—which พึ่งพาน้ำมันดิบเปรี้ยวจากตะวันออกกลางอย่างหนัก—กำลังประมูลแย่งชิงอย่างดุเดือดเพื่อให้ได้เรือบรรทุกที่ยังสามารถเคลื่อนย้ายได้

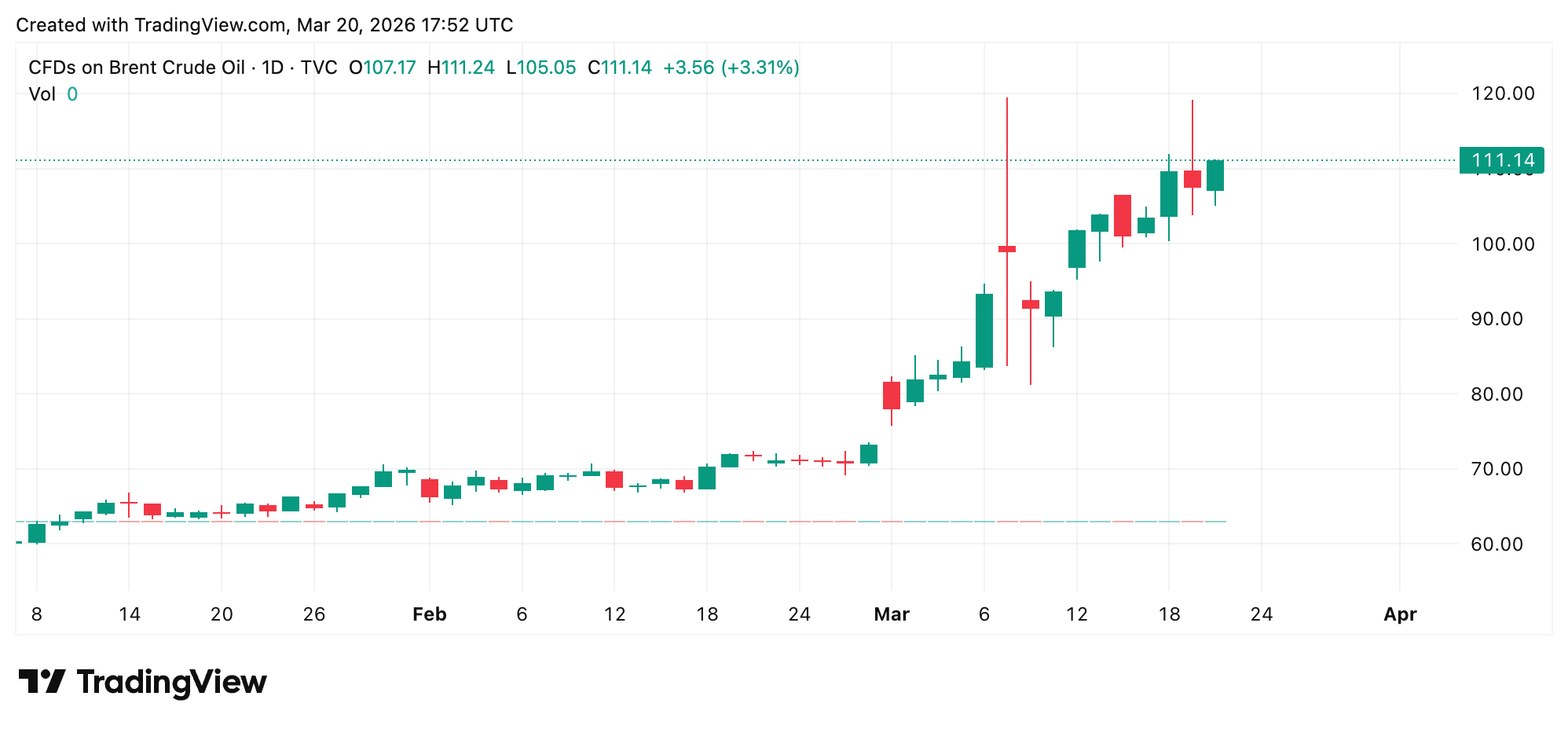

ผลลัพธ์คือความแตกต่างอย่างมากระหว่างตลาดจริงกับตลาดการเงิน ขณะที่น้ำมันดิบดูไบพุ่งเกิน 170 ดอลลาร์ เบรนท์ และ เวสต์เท็กซัสอินเตอร์มีเดียต (WTI) ยังอยู่ต่ำกว่ามาก สะท้อนความคาดหวังว่าอุปทานอาจกลับสู่ภาวะปกติได้ในที่สุด ถึงกระนั้นทั้งเบรนท์และ WTI ก็พุ่งขึ้นแรงเช่นกันท่ามกลางการยกระดับสถานการณ์ในตะวันออกกลาง

ช่องว่างนี้ไม่ได้เล็กน้อย พรีเมียมของบาร์เรลดูไบในตลาดจริงเมื่อเทียบกับราคาที่ผูกกับฟิวเจอร์สขยายไปมากถึง 60–65 ดอลลาร์ต่อบาร์เรล สูงกว่าสเปรดปกติที่มักแกว่งอยู่ใกล้ 1 ดอลลาร์ในช่วงที่สภาวะสงบกว่า ความแตกต่างนี้ชี้ไปที่ภาวะขาดแคลนเฉพาะจุด มากกว่าการที่ตลาดโลกถูกปรับราคาใหม่ทั้งระบบ

รัฐบาลต่างๆ พยายามผ่อนแรงกดดัน สำนักงานพลังงานระหว่างประเทศ (IEA) ปล่อย น้ำมันจากคลังสำรองฉุกเฉินราว 400 ล้านบาร์เรล ขณะที่สหรัฐฯ ดึง มากกว่า 170 ล้านบาร์เรลจากคลังสำรองปิโตรเลียมเชิงยุทธศาสตร์ (SPR) มาตรการเหล่านี้ช่วยพยุงราคาฝั่งแอตแลนติกได้ แต่แทบไม่ช่วยแก้ปัญหาการขาดแคลนทันทีในอ่าวอาหรับ

สำหรับผู้บริโภค ผลกระทบยังค่อยๆ ส่งผ่านระบบ ราคาน้ำมันเชื้อเพลิงไม่ได้สะท้อนการพุ่งของน้ำมันดิบสปอตในทันที แต่ความตึงตัวที่ยืดเยื้อมักค่อยๆ แทรกซึมไปสู่ต้นทุนขนส่ง การผลิต และอาหารตามเวลา ราคาเฉลี่ยต่อแกลลอนของน้ำมันเบนซินธรรมดาในสหรัฐฯ อยู่ที่ 3.91 ดอลลาร์ ขณะที่ก่อนสงครามเริ่มต้นเมื่อวันที่ 27 ก.พ. เพียงหนึ่งวัน อยู่ที่ 2.92 ดอลลาร์ต่อแกลลอน

ผู้ผลิตพลังงานนอกภูมิภาคอ่าวอาหรับอยู่ในตำแหน่งที่จะได้ประโยชน์ ผู้ประกอบการเชลล์ในสหรัฐฯ โครงการน้ำมันทรายน้ำมันของแคนาดา และผู้ผลิตนอกชายฝั่งบราซิลได้รับความสนใจมากขึ้นในฐานะแหล่งอุปทานทางเลือก หุ้นกลุ่มพลังงานก็ตอบสนองเช่นกัน เมื่อผู้ลงทุนประเมินรายได้ที่รับรู้จริงสูงขึ้น

ผลกระทบทางเศรษฐกิจในวงกว้างขึ้นอยู่กับว่าความปั่นป่วนนี้จะยืดเยื้อแค่ไหน หากฮอร์มุซเปิดกลับอย่างรวดเร็ว ราคาน่าจะลดลงแรงเมื่ออุปทานที่ค้างอยู่ไหลกลับเข้าสู่ตลาด แต่หากความขัดแย้งยืดเยื้อ ก็อาจผลักดันเกณฑ์อ้างอิงทั่วโลกให้สูงขึ้น เมื่อสินค้าคงคลังถูกดึงลงและอุปทานทดแทนไล่ตามไม่ทัน

“ความขัดแย้งในตะวันออกกลางที่ยืดเยื้ออาจสร้างความท้าทายด้านเครดิตรูปแบบใหม่ให้กับรัฐอธิปไตยในตลาดพัฒนาแล้วในยุโรป [และ] เอเชีย โดยหลักผ่านต้นทุนพลังงานและการกู้ยืมที่สูงขึ้น เงินเฟ้อที่เร่งขึ้น [และ] การเติบโตทางเศรษฐกิจที่อ่อนแอลง” สถาบันจัดอันดับเครดิต Fitch Ratings เขียน เมื่อวันศุกร์

การซื้อทองคำของธนาคารกลางชะลอตัวลง ขณะที่การยกระดับความตึงเครียดกับอิหร่านกำหนดกลยุทธ์การถือครองทุนสำรอง

ความตึงเครียดที่ทวีความรุนแรงขึ้นระหว่างสหรัฐฯ-อิหร่าน และความร้าวฉานทางภูมิรัฐศาสตร์ที่ขยายวงกว้าง กำลังผลักดันให้ธนาคารกลางทบทวนทุนสำรองทองคำอีกครั้ง โดยสภาทองคำโลกส่งสัญญาณว่า read more.

อ่านตอนนี้

การซื้อทองคำของธนาคารกลางชะลอตัวลง ขณะที่การยกระดับความตึงเครียดกับอิหร่านกำหนดกลยุทธ์การถือครองทุนสำรอง

ความตึงเครียดที่ทวีความรุนแรงขึ้นระหว่างสหรัฐฯ-อิหร่าน และความร้าวฉานทางภูมิรัฐศาสตร์ที่ขยายวงกว้าง กำลังผลักดันให้ธนาคารกลางทบทวนทุนสำรองทองคำอีกครั้ง โดยสภาทองคำโลกส่งสัญญาณว่า read more.

อ่านตอนนี้การซื้อทองคำของธนาคารกลางชะลอตัวลง ขณะที่การยกระดับความตึงเครียดกับอิหร่านกำหนดกลยุทธ์การถือครองทุนสำรอง

อ่านตอนนี้ความตึงเครียดที่ทวีความรุนแรงขึ้นระหว่างสหรัฐฯ-อิหร่าน และความร้าวฉานทางภูมิรัฐศาสตร์ที่ขยายวงกว้าง กำลังผลักดันให้ธนาคารกลางทบทวนทุนสำรองทองคำอีกครั้ง โดยสภาทองคำโลกส่งสัญญาณว่า read more.

ผู้เข้าร่วมตลาดกำลังจับตาตัวชี้วัดหลายอย่างอย่างใกล้ชิด รวมถึงการประเมินราคารายวัน ตลาดพยากรณ์ ข้อมูลติดตามเรือบรรทุก และการอัปเดตคลังสำรองอย่างเป็นทางการ สัญญาณเหล่านี้ช่วยตัดสินว่าการพุ่งขึ้นครั้งนี้เป็นเพียงช็อกระยะสั้น หรือเป็นช่วงเริ่มต้นของการปรับตัวที่ยาวนานกว่า

สำหรับตอนนี้ ข้อความจากตลาดจริงชัดเจน เมื่อผู้ซื้อยอมจ่ายราคาสูงเป็นประวัติการณ์เพื่อบาร์เรลที่ส่งมอบทันที มันสะท้อน “ความเร่งด่วน” ไม่ใช่ทฤษฎี ตลาดฟิวเจอร์สอาจกำลังรอความชัดเจน แต่ตลาดเรือบรรทุกได้ตัดสินไปแล้ว

คำถามที่พบบ่อย 🛢️

- น้ำมันดิบแคชดูไบคืออะไร?

เป็นเกณฑ์อ้างอิงน้ำมันจริงที่สะท้อนน้ำมันดิบตะวันออกกลางสำหรับการส่งมอบทันที ใช้หลักๆ โดยโรงกลั่นในเอเชีย - ทำไมน้ำมันดิบดูไบจึงทะลุ 170 ดอลลาร์?

การหยุดชะงักของอุปทานและการเคลื่อนย้ายเรือบรรทุกที่จำกัด ทำให้เกิดการแข่งขันอย่างรุนแรงเพื่อแย่งชิงเรือบรรทุกที่มีอยู่ - ทำไมราคาฟิวเจอร์สจึงต่ำกว่าราคาตลาดจริง?

ฟิวเจอร์สสะท้อนความคาดหวังต่ออุปทานในอนาคต ขณะที่ราคาตลาดจริงสะท้อนภาวะขาดแคลนในปัจจุบัน - ราคาน้ำมันจะอยู่สูงขนาดนี้ต่อไปไหม?

ขึ้นอยู่กับว่าเส้นทางเดินเรือจะกลับสู่ภาวะปกติได้เร็วแค่ไหน และการไหลเวียนของอุปทานจะกลับมาเมื่อใด