BitMine $BMNR har varit på uppgång sedan måndag – efter att ha utnämnt Fundstrats Tom Lee till ordförande har aktien skjutit i höjden. Nu samlar de in $250M för en Ethereum treasury-strategi. Kan detta bli ETH:s MicroStrategy?

BitMine-aktien stiger med 700% inom 24 timmar - Kommer Ethereum Treasury-strategin att skapa ännu en MicroStrategy?

SKRIVEN AV

DELA

BitMine satsar stort på Ethereum

Följande gästinlägg kommer från Bitcoinminingstock.io, navet för allt om bitcoin-gruvaktier, utbildningsverktyg och branschinsikter. Ursprungligen publicerad den 3 juli 2025, skriven av Bitcoinminingstock.io-författaren Cindy Feng.

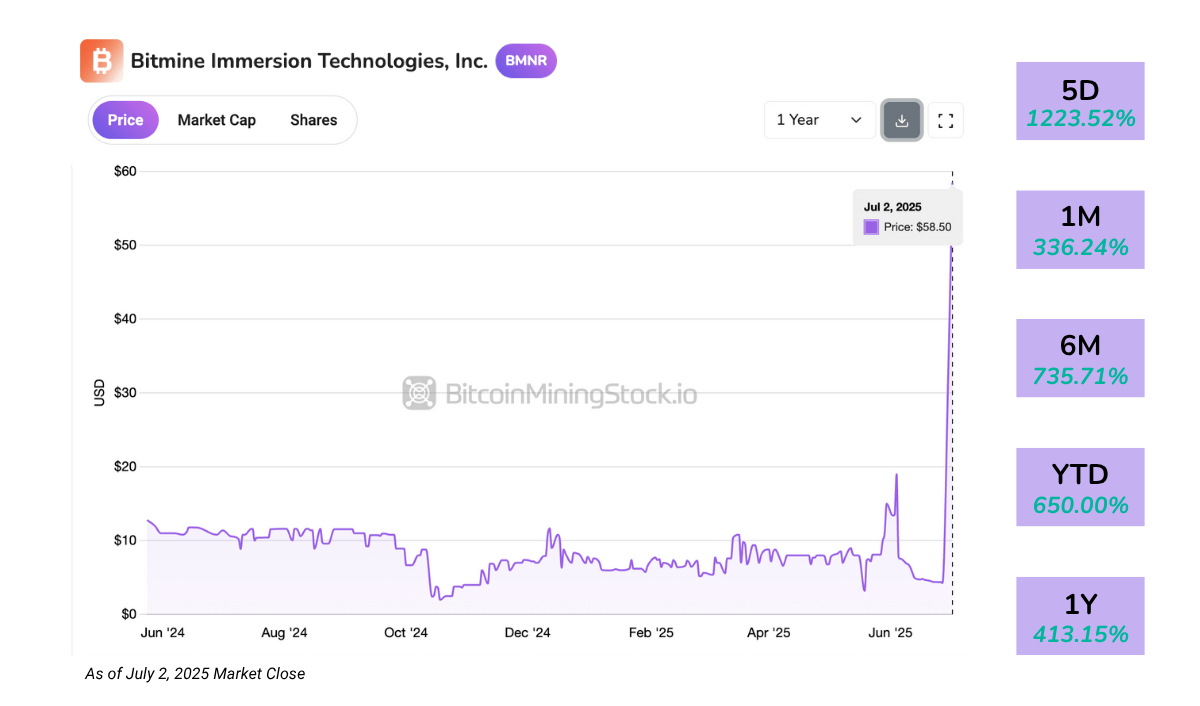

BitMine Immersion Technologies (NYSE American: BMNR) har fått exceptionellt stor uppmärksamhet efter att deras aktie skjutit i höjden med mer än 700% på en enda dag i måndags. Den omedelbara katalysatorn? Utnämningen av Fundstrats Tom Lee, en välkänd Wall Street-strateg, till styrelseordförande.

Samtidigt avslöjade BitMine en privat placering på $250 miljoner för att finansiera en djärv Ethereum-ackumuleringsstrategi, med avsikt att bli den största börsnoterade ETH-innehavaren.

Tajmingen var särskilt intressant. Bara några dagar tidigare avslöjade Bit Digital (NASDAQ: BTBT) sitt eget skifte, där de slutligen lämnar Bitcoin-gruvdrift helt och hållet för att bli ett renodlat Ethereum staking- och treasury-företag. BitMine, dock, avviker inte från Bitcoin trots att de skiftar över till ETH som en central reservtillgång.

För ett företag som bara veckor tidigare noterades på NYSE American, återstår den centrala frågan: är detta början på ett verkligt strategiskt genombrott, eller bara en nyhetsdriven uppgång?

Företagsöversikt

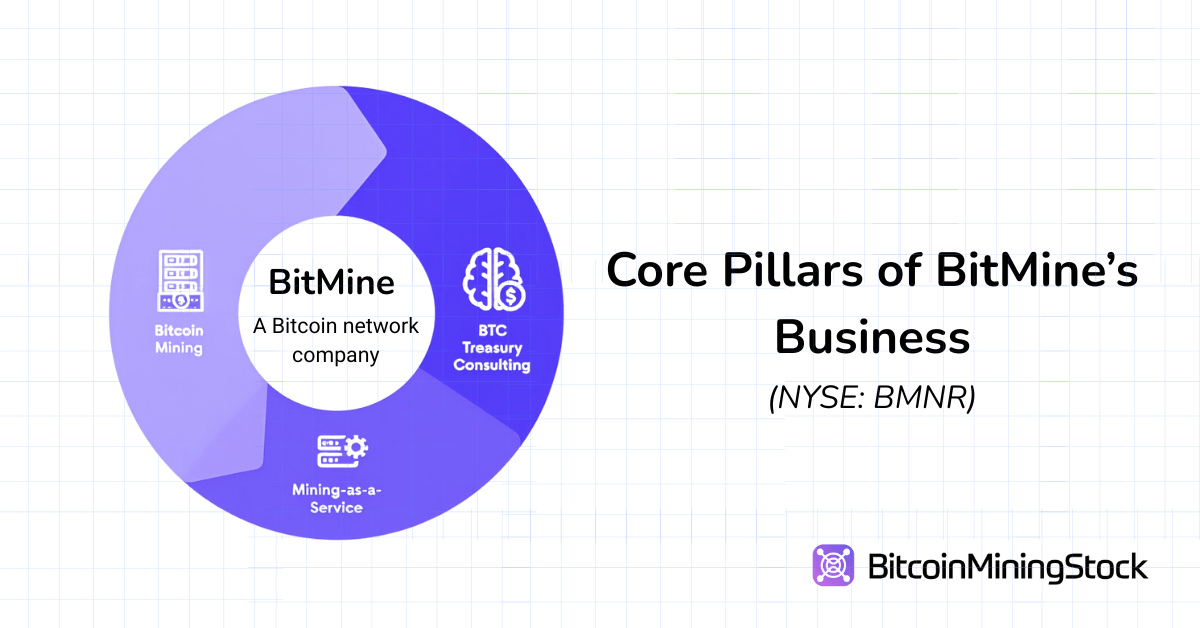

BitMine kallar sig själv ett “Bitcoin Network Company”, och dess ambitioner sträcker sig långt bortom gruvdrift. Företaget bygger en plattform för finansiella tjänster som omfattar egen gruvdrift, syntetiska hash rate-kontrakt, MaaS-infrastruktur och rådgivning inom kryptotreasury.

Huvudkontoret ligger i USA, men BitMines gruvdrift bedrivs över fem platser, främst i Texas (Silverton och Pecos) och Trinidad och Tobago. Skalan på deras gruvdrift är dock ganska blygsam, med 3 392 ASIC-gruvarbetare installerade i maj 2025, vilket placerar företaget bland de mindre börsnoterade gruvarbetarna*.

*BitMine har inte meddelat sin hash rate. Baserat på antalet installerade ASIC-gruvarbetare och antagande om användningen av Antminer S19 eller S21-serien – vanligen distribuera bland offentliga gruvarbetare – uppskattas deras operativa skala ligga mellan 0,5 och 0,7 EH/s.

Utöver egen gruvdrift erbjuder BitMine Mining-as-a-Service (MaaS) till institutionella kunder. Ett $4 miljoner kontrakt tecknades i början av 2025, vilket innebar leasing av 3 000 ASIC-enheter till ett offentligt företag. Företaget engagerar sig också i handel med hash rate, vilket tillåter motparter att få tillgång till Bitcoin-produktion utan maskinvaruägande. Denna “syntetiska gruvdrift”-modell kräver mindre kapital och speglar derivatbaserade strategier som används av institutionella företag.

Mer nyligen lanserade BitMine en rådgivningspraktik för Bitcoin-treasury, som erbjuder efterlevnad, redovisning och operativ konsultation till företag som söker BTC-nominera intäkter. Flytten signalerade en pivot mot bredare finansiella tjänster inom kryptovaluta.

Ledningen leds av VD Jonathan Bates, en tidigare JP Morgan managing director med tre årtionden av marknadserfarenhet. Det bredare teamet inkluderar tidigare CleanSpark CFO Lori Love och nu Tom Lee.

Finansiella Höjdpunkter

BitMines Q2 FY2025-rapport (kvartal som slutar den 31 maj 2025) visar ett företag som fortfarande är i tillväxtfasen.

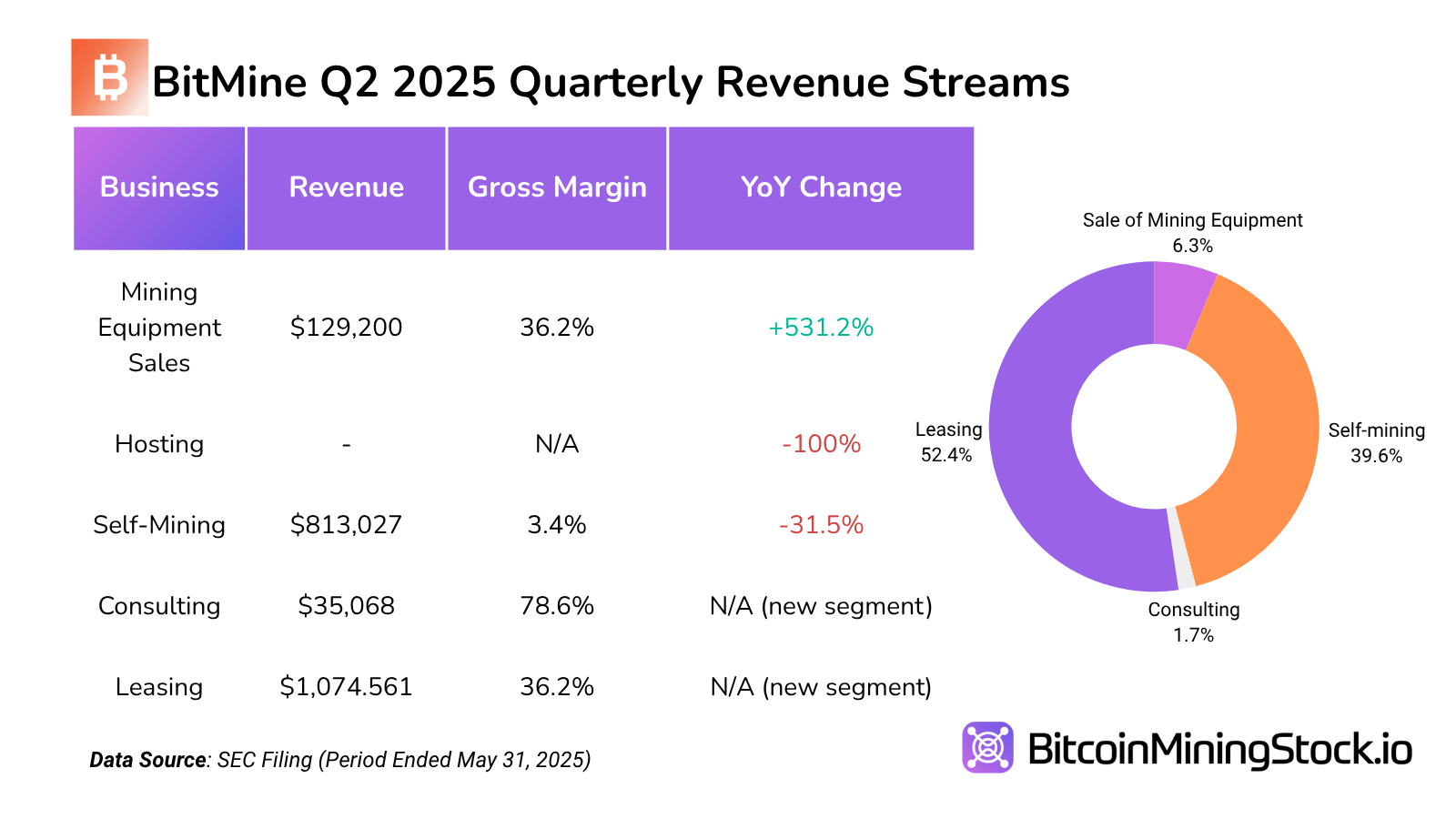

Intäkts- & Lönsamhetsuppdelning

Kvartalsintäkterna låg på $2,05 miljoner, nästan dubbelt så mycket som $1,22 miljoner under samma kvartal förra året och upp från $1,20 miljoner under föregående kvartal. Detta markerar företagets högsta kvartalsintäkter hittills. Tillväxten drevs av deras leasingverksamhet, som stod för mer än 52% av totala intäkter. Detta segment gav också en av de högsta bruttovinsterna på $388,637 (bruttomarginal: ~36,2%). Denna tillväxt stödjer BitMines övergång till en mer kapitallätt och återkommande intäktsmodell. Om den upprätthålls kan denna modell minska exponeringen för prisvolatilitet i gruvdrift och ge ett stabilt kassaflöde.

I motsats genererade Egen gruvdrift $813k i intäkter, men med direkta kostnader på $785k var bruttomarginalen bara 3,4%**. Denna marginella marginal belyser de operativa ineffektivitet och höga insatskostnader – troligtvis från energiförbrukning eller underoptimerade riggar. Som jämförelse, siktar de flesta storskaliga offentliga gruvarbetare på bruttomarginaler på 30–60% på egen gruvdrift. BitMines prestation här förstärker att dess kärnverksamhet inom gruvdrift förblir sub-skala och kostnadstung.

**Enligt nyligen gjorda SEC-filingar, är kostnaden för att bryta en Bitcoin rapporterad till $25,182.59 (endast energikostnader) eller $75,336.43 (totalkostnad). Den genomsnittliga energipriset var $0.0180 per kWh.

Försäljning av gruvutrustning uppgick till $129,200, med en måttlig 36,2% bruttomarginal – märkbart liknande leasing, men på en mycket mindre intäktbas. Denna kanal kan ge opportunistiska intäkter men saknar skala eller förutsägbarhet.

Intressant nog, genererade Konsulttjänster – ett litet men högmarginalsegment – $35,068 i intäkter med $27,568 i bruttovinst, vilket gav en imponerande 78,6% marginal. Även om detta är obetydligt i dollarvärde, visar det potential för BitMines rådgivningsambitioner, speciellt om det kan positionera sig som en toppkonsult för treasury som planerat.

Under tiden var Värdtjänster-intäkter frånvarande detta kvartal, vilket antyder antingen ett tillfälligt uppehåll eller omklassificering av tidigare värdverksamheter.

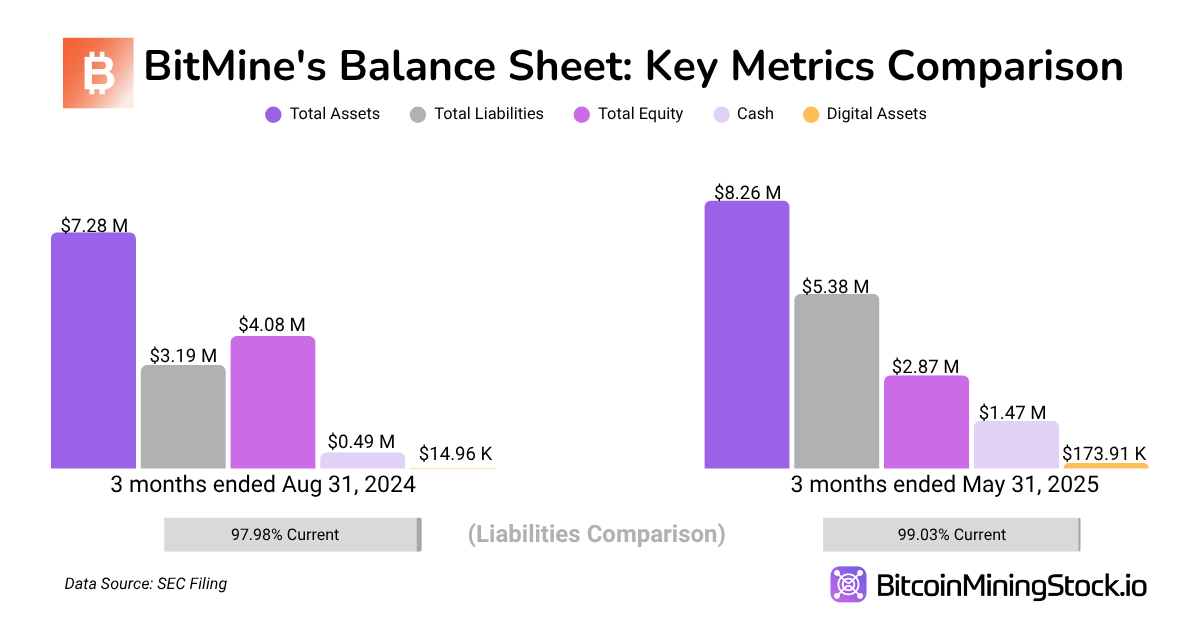

Balansräkning & Likviditet

Företaget rapporterade totala tillgångar på $8,26 miljoner, vilket markerar en 75,3% ökning YoY. Tillväxten drevs av en 195% ökning av kontanter och motsvarande (från $499 270 till $1,47 miljoner) och en tiofaldig ökning av kryptoinnehav, nu på $173 916. Även om krypton fortfarande utgör en blygsam del av tillgångarna i den nuvarande kvartalsrapporten, speglar ökningen BitMines förändringar kring treasury strategi.

På skuldsidan föll totala skulder med 36,6% YoY till $396 349, vilket visar att företaget fortsätter att driva verksamheten med minimal hävstång. Några snabba beräkningar: den nuvarande graden ligger på ~3,99x och en snabb grad på ~3,72x. Båda indikerar en tillräcklig likviditetsbuffert, med minimal hävstång eller kortsiktigt finansiellt tryck.

Trenden inom aktieägarnas eget kapital pekar dock på en viktig dynamik. Eget kapital minskade med 29,6% år över år, från $4,08 miljoner till $2,87 miljoner. Den primära faktorn var en fortsatt uppbyggnad av det ackumulerade underskottet, som växte med mer än $5 miljoner över året. Noterbart är att ökningen av inbetalat kapital under samma period signalerar investerarförtroende, men det indikerar också att mycket av företagets finansiella grund kommer från aktiefinansiering snarare än behållna vinster.

Sammantaget reflekterar BitMines balansräkning en låg-hävstång, hög-likviditetsprofil, vilket är typiskt för tidiga pivot. Även om BitMine har stärkt sin likviditet och minskat skulder, har det ännu inte omvandlat insamlat kapital till hållbar lönsamhet i slutändan.

Värdering (per den 31 maj 2025)

- Marknadsvärde: ~$397 miljoner

- Företagsvärde (EV): ~$384,5 miljoner

- EV / Intäkter (TTM): ~80,6x

- P/S (Pris-till-intäkt): ~83,2x

- Kryptoinnehav / Marknadsvärde: ~0,04%

P.S. Medan jag har använt standardvärderingsmetoder här, återspeglar beräkningarna ännu inte BitMines nyligen 154.167 BTC BTC-köp, nyligen annonserade Ethereum treasury-strategi eller den skarpa uppgången i dess aktiekurs. Jag planerar att återkomma till denna värdering när ny data blir tillgänglig.

Ethereum Treasury-strategi

Ethereum treasury är den mest iögonfallande berättelsen om BitMine, särskilt med sitt mål att bli den största offentliga innehavaren av Ether. Låt oss dechiffrera Toms långsiktiga ETH-hypotes baserat på hans intervjuer och inlägg.

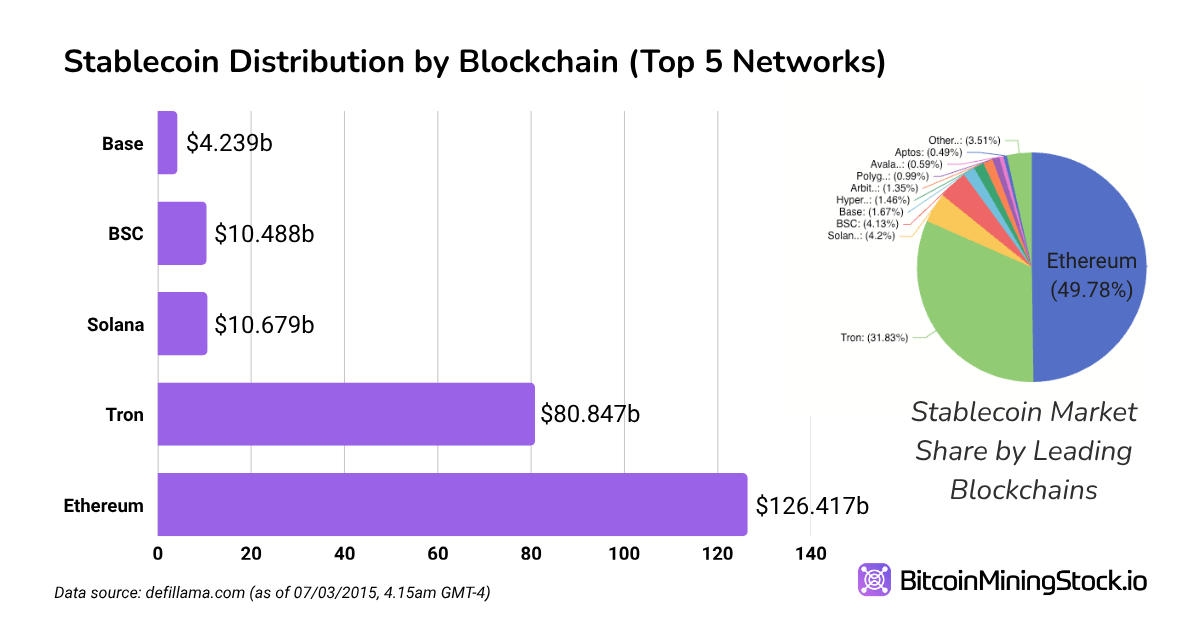

Tom Lees motiv för att styra om BitMine till Ethereum är rotad i den explosiva tillväxten av stablecoins och Ethereums unika roll i att stödja dem. Över hälften av alla stablecoins opererar för närvarande på Ethereum-nätverket, och dessa tokens står nu för närmare en tredjedel av alla transaktionsavgifter genererade på Ethereum. Enligt Lee är stablecoins till kryptovaluta vad ChatGPT var till AI – en genombrottsapplikation som driver mainstream och institutionellt upptagande.

U.S. Treasury’s egna prognoser föreslår att stablecoin-volymen kan växa från $250 miljarder idag till så mycket som $2 triljoner. Om den prognosen realiseras kan Ethereums avgiftsintäkter öka tiofalt. Det här är inte bara en DeFi-berättelse – det är en infrastrukturberättelse. Ethereum skulle bli avvecklingslagret för en massiv del av det globala värdeflödet, och positionera det som ett grundläggande lager av digital finans.

Det verkar som att BitMine avser att spegla MicroStrategys strategi, men med Ethereum. Det privata upplägg på $250 miljoner kommer att användas för att bygga ETH-reserver, och företaget har sagt att de kommer att spåra ETH per aktie som ett kärnprestandamått. I teorin, om ETH uppskattas över tid, kan denna reservackumulering möjliggöra att BitMines aktiekapital handlas som en proxy för Ethereum-exponering.

Andra offentliga företag som också följer denna tes inkluderar SharpLink Gaming (Ethereum Treasury) och DeFi Development Corp (Solana Treasury).

Inhemska tokens från blockkedjor utöver BTC står inför större regulatorisk osäkerhet, vilket introducerar ytterligare efterlevnads- och redovisningskomplexiteter – en viktig faktor som investerare bör ta hänsyn till.

Slutliga Tankar

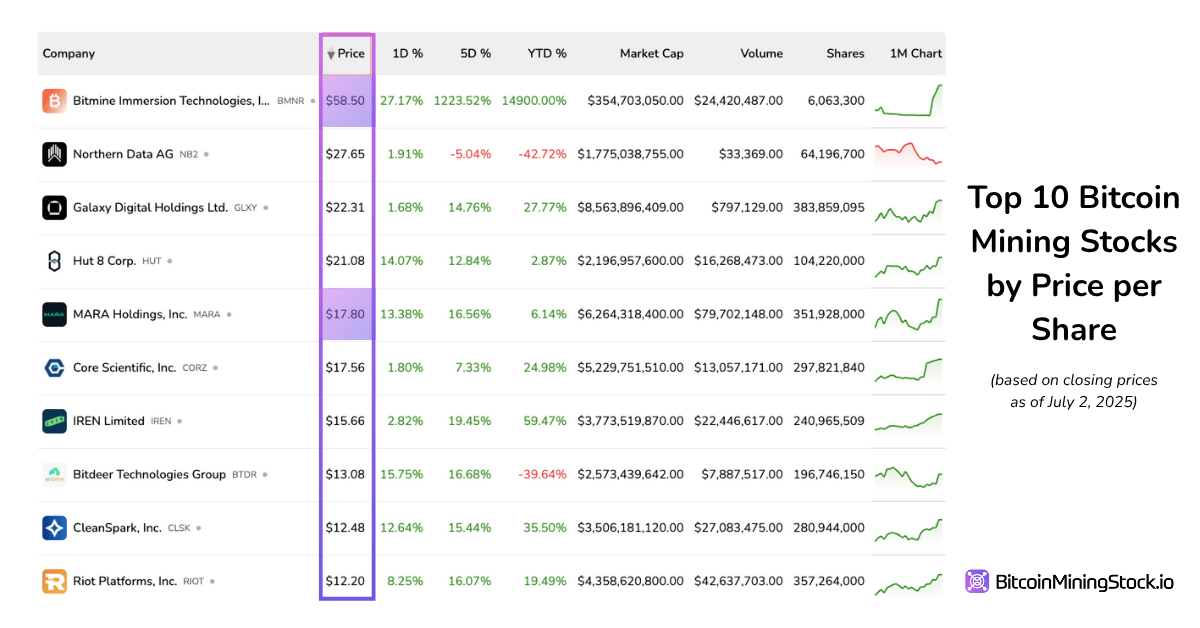

Marknaden köper inte BitMine för dess gruvverksamhet – den köper idén om vad det skulle kunna bli. Företagets nuvarande fotavtryck är litet, med <4000 ASICs installerade över fem platser - långt efter ledande offentliga gruvarbetare. Ändå handlas BitMine över $50 per aktie, mer än tre gånger högre (per aktie) än större konkurrenter som MARA, IREN eller CLSK, trots att det bara genererar ~6 miljoner dollar i släpande intäkter. Med det i åtanke skulle en kortsiktig nedgång inte vara förvånande när Ethereum-strategin spelar ut.

Vad som är intressant är att BitMine inte positionerar sig som bara en annan gruvarbetare. Istället för att fokusera enbart på egen gruvdrift eller värdtjänster, siktar det på att bli en kapitalmarknadsplattform för Bitcoin och Ethereum-inhemska strategier. Det är en stor vision – och det resonerar tydligt med investerare. Deras nyligen $250 miljoner privata placering stöttades av en stark uppställning av fonder, inklusive MOZAYYX, Founders Fund, Pantera, FalconX, Republic Digital, Kraken, Galaxy Digital, DCG, Diametric Capital, Occam Crest Management och Thomas Lee.

Med Ethereum-adoption i första hand, särskilt med Circles framgångsrika IPO, finns det en växande uppfattning att ETH skulle kunna bli den nästa stora företags-treasury-tillgången. Om det spelar ut, kunde BitMine sluta som en hög beta-proxy för trenden.

Med det sagt, är Ethereum-strategin fortfarande tidig, experimentell och dyr. Företagets genomförande av $250M ETH-innehav förblir oklart. Men om det levererar, kunde BitMine bli en nyckelspelare i ett framväxande företags skifte mot Ethereum-baserade treasury-strategier.

Sammanfattningsvis: BitMine har en chans att bli Ethereums MicroStrategy. Men den typen av uppsida kommer med höga förväntningar – och hög risk.