Trump-stödda $ABTC har precis släppt sina första resultat som ett börsnoterat företag. Detta “inte bara en gruvarbetare, inte bara ett kassaföretag” siktar nu på 50 EH/s för att driva sin BTC-fokuserade tillväxtstrategi.

American Bitcoin Siktar på 50 EH/s Bitcoin Gruvkapacitet

SKRIVEN AV

DELA

Följande gästinlägg kommer från BitcoinMiningStock.io, en plattform för marknadsinformation som levererar data om företag exponerade för Bitcoin-gruvdrift och kryptokassastrategier. Ursprungligen publicerad den 20 nov 2025, av Cindy Feng.

Medan mycket av Bitcoin-gruvsektorn svänger mot AI och HPC-infrastruktur, tar American Bitcoin (Nasdaq: ABTC) en mycket annan väg: de försöker expandera till en toppnivå Bitcoin-gruvarbetare, bygga upp en betydande BTC-kassa, och insisterar fortfarande på att de inte är bara en gruvarbetare eller ett passivt BTC-fordon. Kärnfrågan är dock om ekonomin rättfärdigar deras ambitioner när många konkurrenter försöker svänga bort från bitcoin-gruvdrift.

Låt oss ta en närmare titt på deras första kvartalsresultat som ett Nasdaq-noterat företag.

Nuvarande Bitcoin-gruvstatus

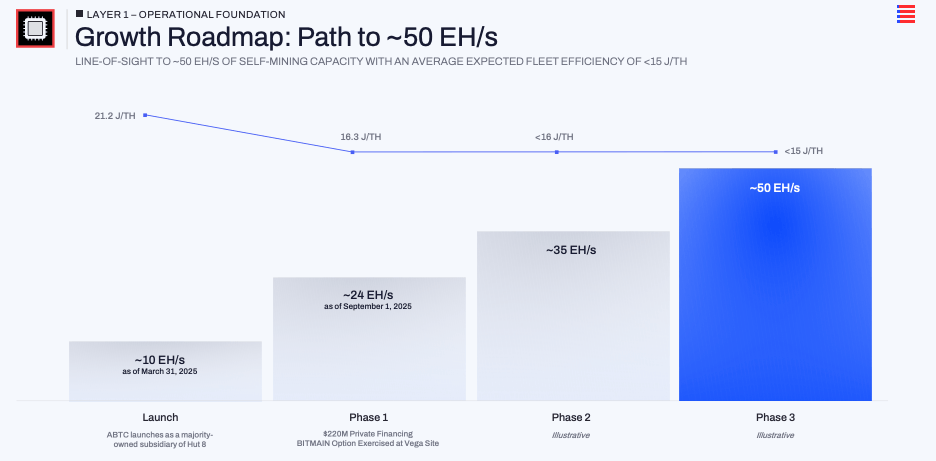

Företaget grundades den 31 mars 2025 och noterades på Nasdaq den 3 september. Under den korta tidsperioden rörde det sig snabbt.

I slutet av tredje kvartalet rapporterade de ~25 EH/s installerad kapacitet med en genomsnittlig floteffektivitet på 16,3 J/TH. En stor bidragande faktor är övningen av ett köpoption för ungefär 14,8 EH/s nya gruvarbetare vid Vega-platsen i Texas. Ledningens samtal indikerar en färdplan mot ~50 EH/s.

Under samma korta period har de ökat sina Bitcoin-reserver från noll den 1 april till 3,418 BTC per den 30 september (vid skrivande stund hade det antalet nått 4000 BTC+). Ledningen översätter det till 371 satoshis per aktie och betonade att BTC per aktie har ökat med cirka 50% sedan börsnoteringen. De vill öppet att marknaden fokuserar på Bitcoin per aktie som den huvudsakliga värdelinsen snarare än bara intäkter eller huvudrubriken hashhastighet.

Sammantaget, American Bitcoin tar ett avsiktligt, koncentrerat spel på skalning av Bitcoin-gruvdrift och BTC-innehav, inte svänga bort från dem.

Asset-Light-modellen är deras magiska recept

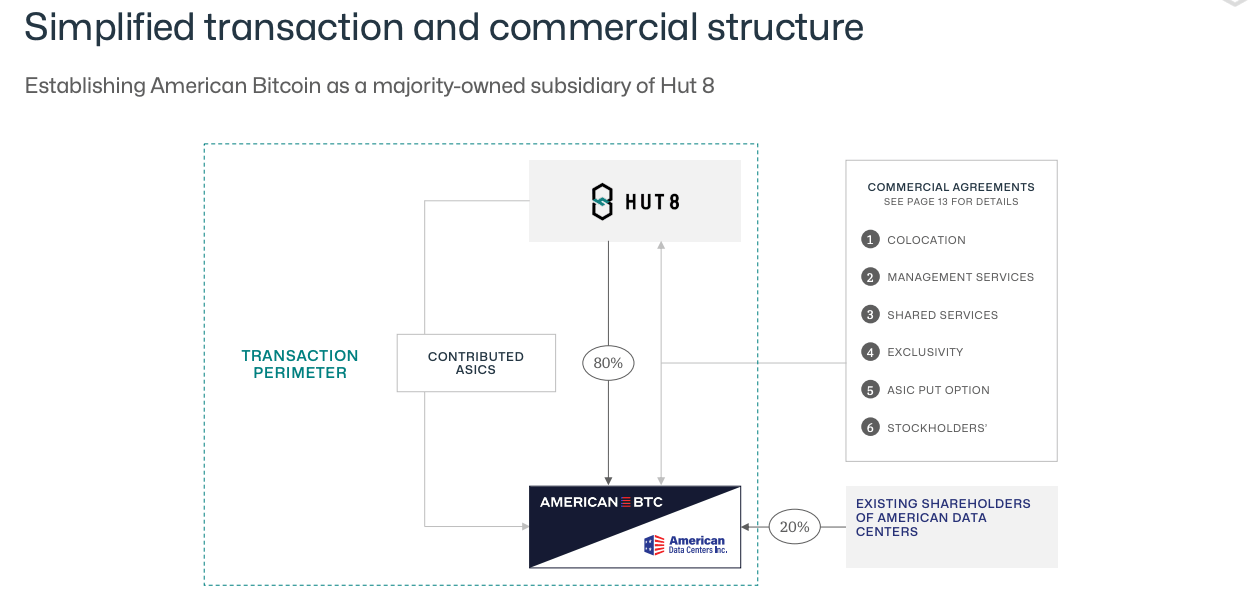

Unikt nog är American Bitcoins bitcoin-gruvverksamhet kopplad till dess partnerskap med Hut 8. Företaget äger inga huvuddelar av infrastrukturen. Hut 8 utvecklar och driver platserna, förhandlar med leverantörer och tillhandahåller den fysiska miljön för gruvarbetarna. American Bitcoin köper och finansierar ASIC-flottan, betalar för hosting och servicavgifter, och koncentrerar sitt eget kapital på gruvarbetare och Bitcoin snarare än på transformatorstationer och byggnader. Under tredje kvartalet sa ledningen att deras SG&A var cirka 13% av de totala intäkterna, vilket är en rimligt slank kostnadsbas och i linje med påståendet att inte äga infrastrukturen hjälper till att hålla ner fasta kostnader.

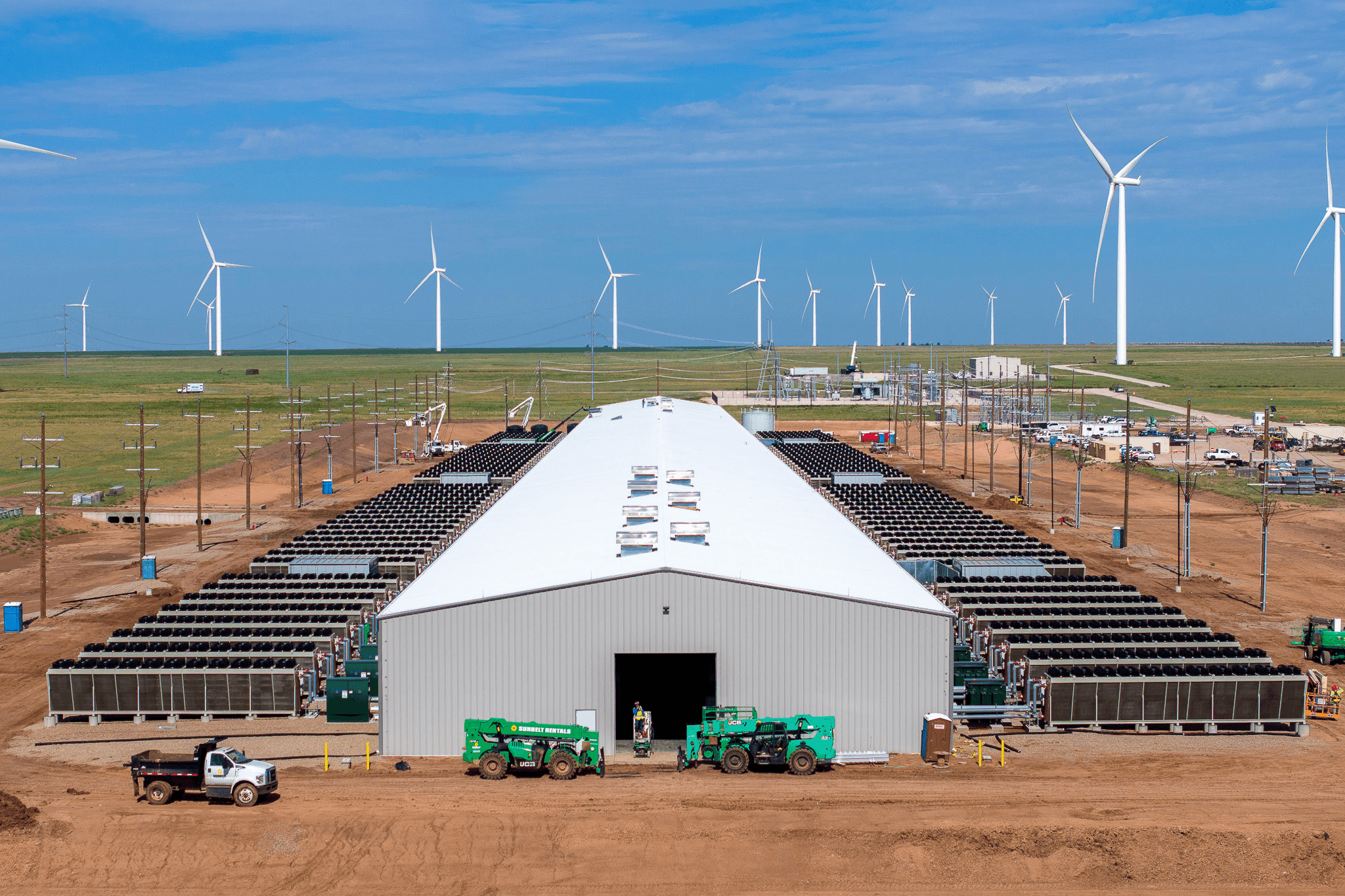

Vega i Amarillo är flaggskeppsexemplet. Under Q3:s resultatsamtal nämnde Asher Genoot att American Bitcoin nu står för över 95% av den lokala kooperativets belastning och fungerar som en fullt reglerbar, bakom-mätaren-kund på en vindkraftspark. När nätverket behöver minska belastningen under toppevenemang kan gruvan stänga ner snabbt. Ledningens argument är att AI- och HPC-datacenter inte kan göra det utan att störa kunder, vilket ger Bitcoin-gruvdrift en nisch: det kan absorbera billig, intermittent kraft och komma ur vägen när nätverket är stressat. På något sätt är Vega-platsen modellen för hur American Bitcoin tror att de kan hålla sina produktionskostnader långt under spotpriset, även när konkurrensen intensifieras.

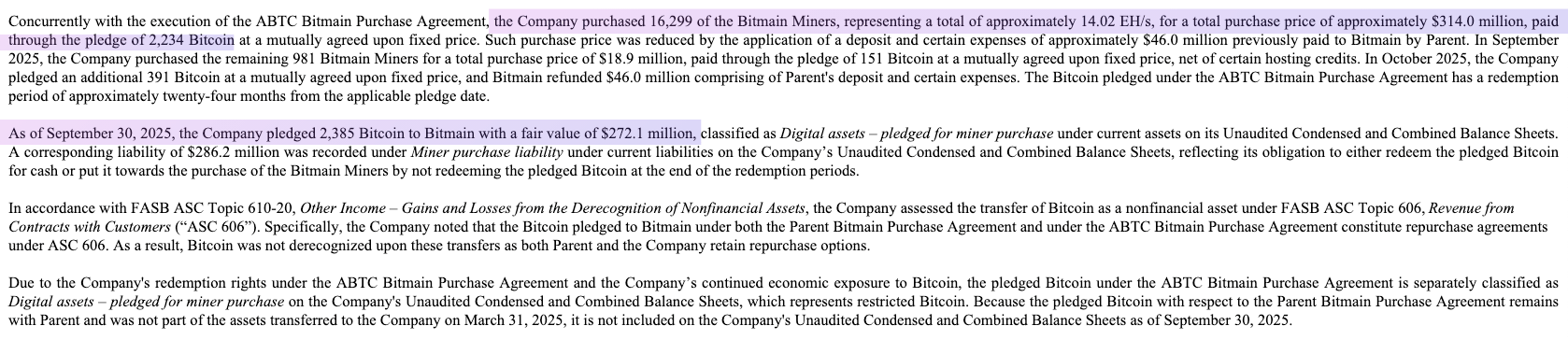

Ovanpå detta finns en finansiell vinkel. Istället för att betala för gruvarbetare helt i kontanter, har American Bitcoin strukturerat Bitmain-avtalet på ett sätt som gör att ett stort block av dess Bitcoin är pantsatt som säkerhet för nya ASIC-inköp.

Kombinationen av outsourcad infrastruktur, flexibel kraft och BTC-backad utrustningsfinansiering är den verkliga mekanismen bakom 50 EH/s ambitionen.

Vad Q3 säger oss om ekonomin i denna modell

Det första kvartalet som ett börsnoterat företag ger ett litet men användbart test av kärnteorin.

För Q3 2025 rapporterade American Bitcoin $64,2 miljoner i intäkter. Kostnaden för intäkter var $28,3 miljoner, vilket innebär en 56% bruttomarginal. Den siffran inkluderar redan både kraft och Hut 8:s samlokaliseringsavgifter. Under samtalet noterade ledningen att om man endast isolerar realtidens energikostnader jämfört med värdet på utvunnen Bitcoin skulle den effektiva marginalen vara närmare 69%. Även om det är ett icke-GAAP-mått, överensstämmer det med företagets berättelse: med nästa generationens hårdvara utplacerad på en flexibel vinddriven plats hävdar de att de bryter Bitcoin till ungefär halva kostnaden jämfört med att köpa den på den öppna marknaden.

Lönsamhetsmåtten förblev motståndskraftiga trots Bitcoin-prisvolatilitet. Företaget redovisade en $5,5 miljoner marknadsvärdesförlust på BTC-innehav, men nettoresultatet ökade ändå till $3,5 miljoner. Justerad EBITDA nästan fördubblades till $27,7 miljoner. För ett företag som inte existerade för tolv månader sedan är detta en trovärdig första prestation.

På balansräkningen finns det en tydlig kapitalstrategi i spel. För att utöka hash-hastigheten har American Bitcoin använt en BTC-pantad struktur för att finansiera gruvarinköp vid Vega, istället för att helt förlita sig på kontanter. Vid kvartalets slut var 2,385 BTC av 3,418 BTC pantsatta som säkerhet under dessa arrangemang. Med andra ord används samma Bitcoin som stöder ”ackumulationshistorien” också för att driva framåt hash-hastighetstillväxt.

Dessa resultat kan inte bevisa att modellen kommer att vara robust genom en hel cykel. Men just nu visar de att den lättulrika strukturen kan leverera hälsosamma marginaler samtidigt som den ökar både hash-hastighet och BTC-innehav.

Slutliga Tankar

American Bitcoins första kvartal som ett börsnoterat företag visar snabb exekvering och trovärdig tidig ekonomi. Dess tillgångslätta modell har levererat solida bruttomarginaler och tillåtit verksamheten att snabbt skala utan att bära den tunga infrastrukturkostnaden som är typisk för traditionella gruvarbetare. Den verkliga prövningen kommer dock att vara om detta tillvägagångssätt “inte bara en gruvarbetare, inte bara en kassa” kan hålla upp, särskilt om Bitcoin-priset sjunker.

För investerare som följer berättelsen är det viktigt att följa progressen mot 50 EH/s och fortsatt sats-per-aktieurvärdering. Men också söka svar på några frågor: Hur kommer företaget hantera risk i en nedgång med två tredjedelar av dess Bitcoin bundna som säkerhet? Vad händer om Hut 8:s utvecklingspipeline stannar av? Och i vilken utsträckning kommer nyemission och BTC-baserad finansiering fortsätta att vara genomförbara när marknadsförhållanden utvecklas… Svaren på dessa frågor kommer att hjälpa till att forma en tydligare teori för dig själv.