BitMine $BMNR привлекла внимание с понедельника — после назначения Тома Ли из Fundstrat на должность председателя, акции взлетели. Теперь компания привлекает $250M для стратегии казначейства Ethereum. Может ли это быть MicroStrategy для ETH?

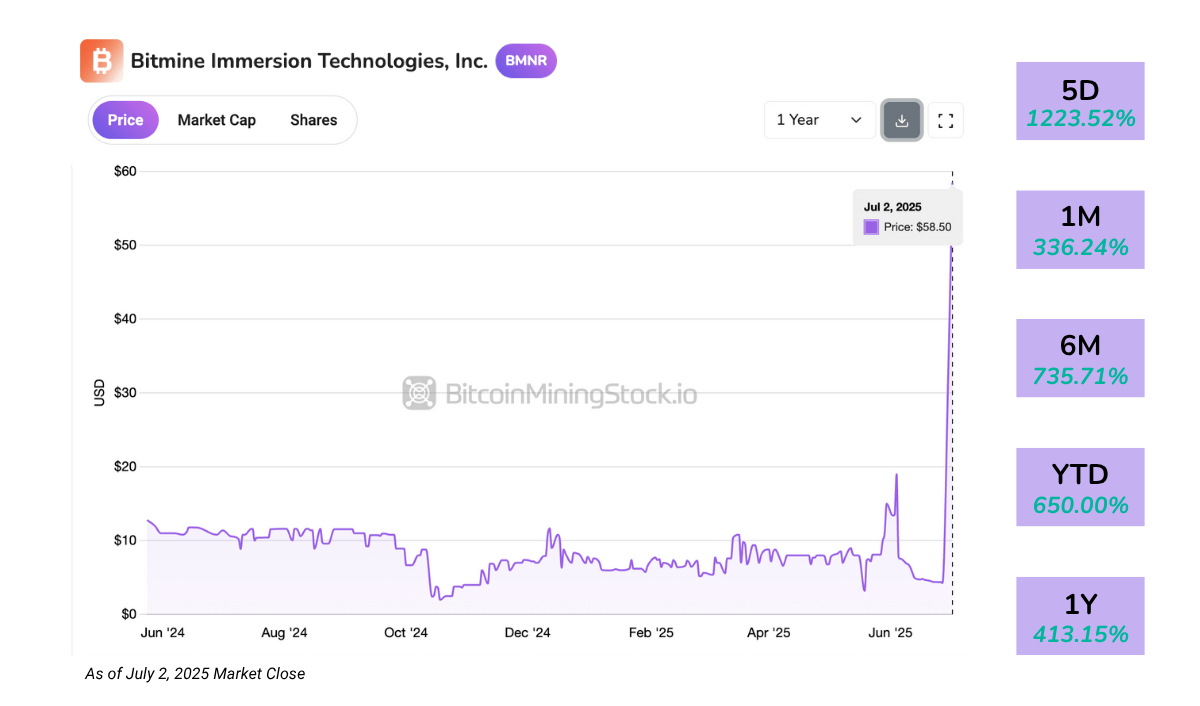

Акции BitMine взлетели на 700% за 24 часа - станет ли стратегия казначейства Ethereum новой MicroStrategy?

АВТОР

ПОДЕЛИТЬСЯ

BitMine делает большую ставку на Ethereum

Следующий гостевой пост от Bitcoinminingstock.io, универсального центра для изучения акций биткоин-майнинга, образовательных инструментов и отраслевой аналитики. Первоначально опубликовано 3 июля 2025 года, автором является Cindy Feng.

BitMine Immersion Technologies (NYSE Американская: BMNR) привлекла большое внимание после того, как ее акции взлетели более чем на 700% за один день в понедельник. Немедленный катализатор? Назначение Тома Ли из Fundstrat, известного стратега с Уолл-стрит, на должность председателя совета директоров.

Тем временем, BitMine раскрыла план по частному размещению на $250 миллионов для финансирования смелой стратегии накопления Ethereum, намереваясь стать крупнейшим публично торгуемым держателем ETH.

Время было особенно интересным. Всего за несколько дней до этого Bit Digital (NASDAQ: BTBT) объявила о своем стратегическом изменении, полностью отказавшись от добычи биткоина и став компанией, полностью ориентированной на стейкинг и казначейство Ethereum. Тем не менее, BitMine не отказывается от Биткоина, несмотря на переход к ETH в качестве основного резервного актива.

Для компании, которая была размещена на NYSE American всего несколько недель назад, основной вопрос остается: является ли это началом подлинного стратегического прорыва или просто всплеском на фоне новостей?

Обзор компании

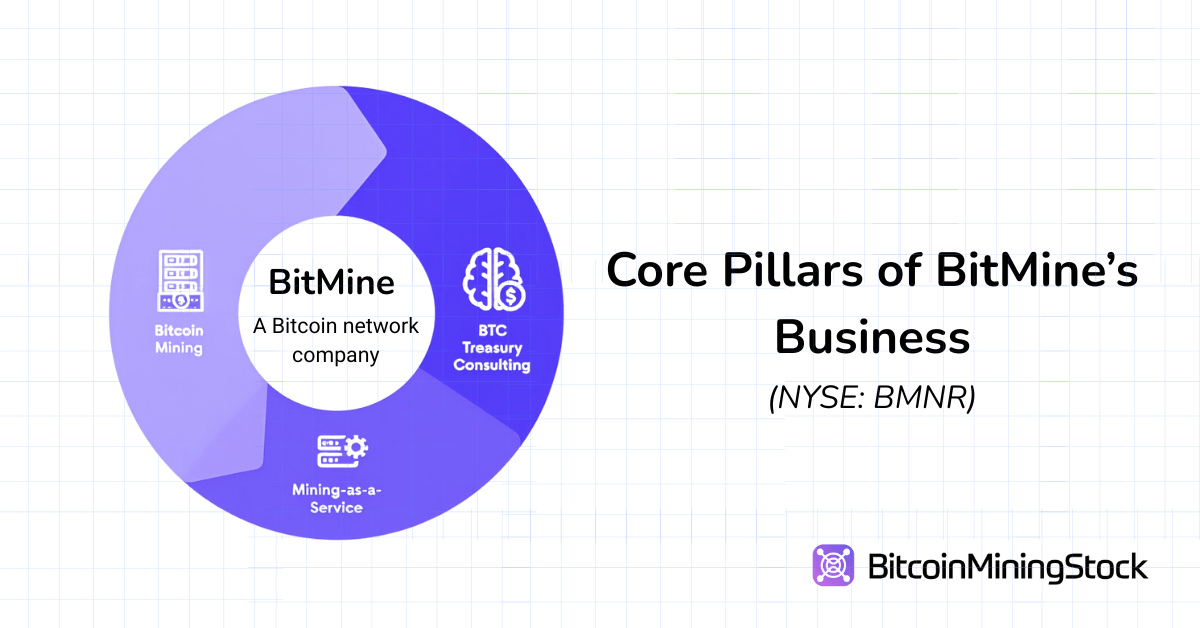

BitMine называет себя “сетью Bitcoin”, и её амбиции выходят за рамки майнинга. Компания строит финансовую платформу для самодобычи, контрактов на синтетический хешрейт, инфраструктуры MaaS и консультаций по крипто-казначействам.

Штаб-квартира компании находится в США, и её майнинг-операции расположены на пяти площадках, преимущественно в Техасе (Сильвертон и Пекос) и Тринидаде и Тобаго. Тем не менее, масштаб её майнинга довольно скромен – всего 3 392 ASIC-майнера установлены по состоянию на май 2025 года, что ставит компанию в категорию среди меньших публичных майнеров*.

*BitMine не раскрывает свой хешрейт. Однако, основываясь на количестве установленных ASIC-майнеров и предполагая использование Antminer S19 или S21 серий — обычно используемых среди публичных майнеров, их операционный масштаб оценивается в пределах от 0.5 до 0.7 EH/s.

Кроме самодобычи, BitMine предлагает Mining-as-a-Service (MaaS) для институциональных клиентов. $4 миллиона контракт, подписанный в начале 2025 года, предусматривает аренду 3 000 ASIC-устройств публичной компании. Компания также занимается торговлей хешрейтом, позволяя контрагентам получать доступ к добыче биткоина без владения оборудованием. Эта модель “синтетического майнинга” является менее капиталоемкой и отражает стратегии, основанные на деривативах, используемые институциональными фирмами.

Совсем недавно BitMine запустила консультационную практику по казначейству биткоинов, предлагая консультации по вопросам соответствия, бухгалтерского учёта и операционной деятельности компаниям, стремящимся получать доход, номинированный в BTC. Этот шаг сигнализировал о переходе к более широким услугам в области крипто-финансов.

Управляет компанией генеральный директор Джонатан Бэйтс, бывший управляющий директор JP Morgan с тридцатилетним опытом работы на рынке. Широкая команда также включает бывшего финансового директора CleanSpark Лори Лав и Тома Ли.

Основные финансовые показатели

Отчёт BitMine за II квартал финансового года 2025 (квартал заканчивается 31 мая 2025 года) показывает бизнес, который по-прежнему находится на стадии роста.

Разбивка доходов и прибыльности

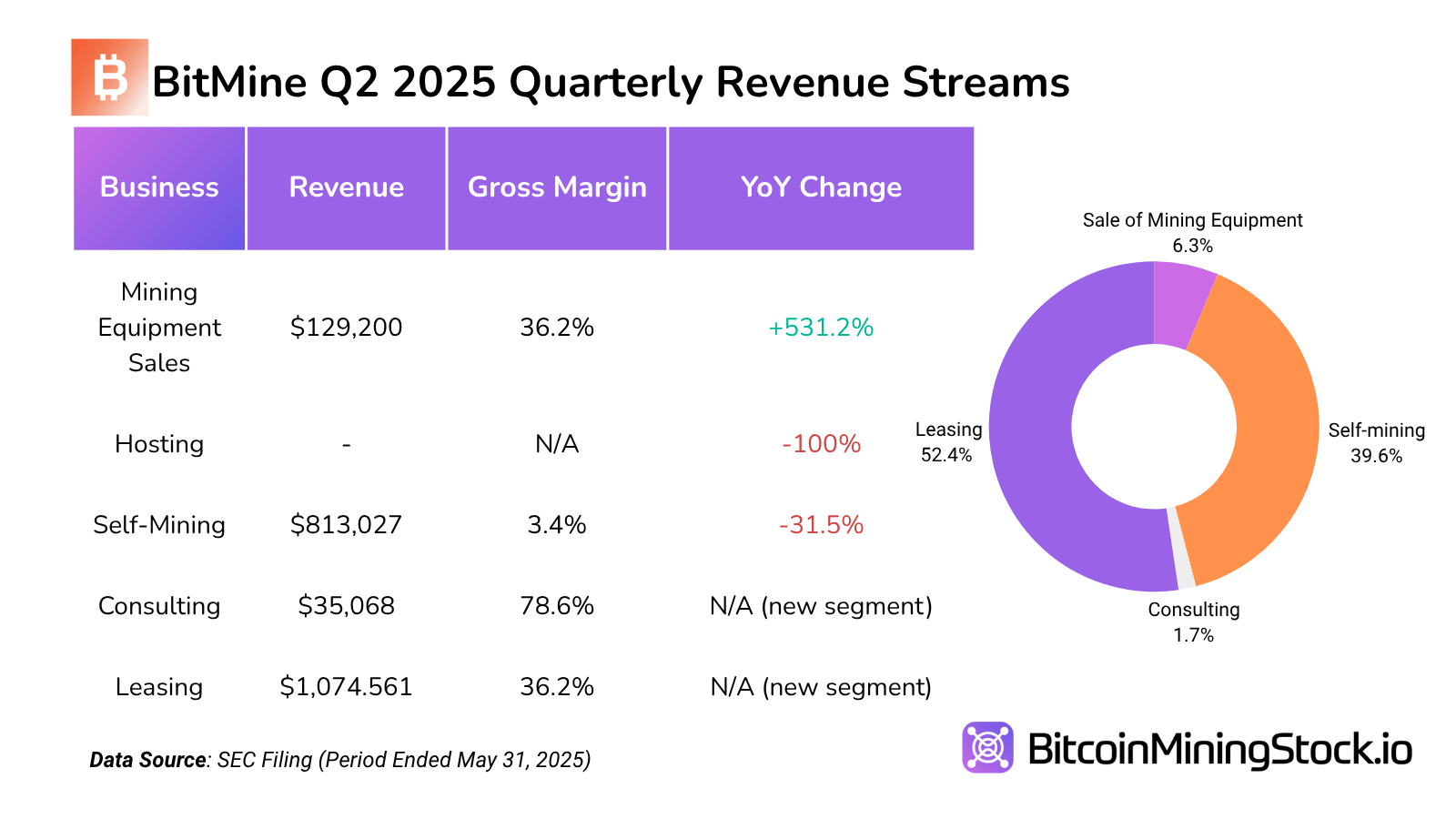

Квартальная выручка составила $2.05 миллиона, почти вдвое увеличившись с $1.22 миллиона за тот же квартал прошлого года и превышая $1.20 миллиона за предыдущий квартал. Это самая высокая квартальная выручка компании на сегодняшний день. Рост был обусловлен их арендным бизнесом, на который приходится более 52% от общей выручки. Этот сегмент также обеспечил один из самых высоких валовых прибылей – $388,637 (валовая маржа: ~36.2%). Этот рост поддерживает переход BitMine к менее капиталоемкой и регулярно приносящей доход модели. Если он останется стабильным, эта модель может снизить подверженность волатильности цен на майнинг и обеспечить стабильный денежный поток.

С другой стороны, Самодобыча принесла $813k дохода, но с прямыми затратами $785k валовая маржа составила всего 3.4%**. Эта минимальная маржа подчеркивает операционные неэффективности и высокие входящие затраты, вероятно, из-за использования энергии или недостаточно оптимизированных установок. Для сравнения, большинство крупных публичных майнеров стремятся к валовой марже 30–60% на самодобычу. Результаты BitMine подтверждают, что её основные горнодобывающие операции остаются небольшими по масштабу и затратными.

**Согласно последним поданиям в SEC, стоимость добычи одного биткоина составляет $25,182.59 (чистые энергетические затраты) или $75,336.43 (все затраты). Средний тариф на электроэнергию составил $0.0180 за кВт/ч.

Продажа горнодобывающего оборудования составила $129,200, с умеренной валовой маржой 36.2%—что заметно схоже с арендой, но на гораздо меньшей базе доходов. Этот канал может предоставить дополнительные доходы, но не обладает масштабом или предсказуемостью.

Интересно, что Консультационные услуги—маленький, но высокомаржинальный сегмент—генерировали $35,068 дохода с $27,568 валовой прибыли, обеспечивая впечатляющую маржу в 78.6%. Хотя в денежном выражении это незначительно, это показывает потенциал для амбиций BitMine по консультациям, особенно если она сможет позиционировать себя как ведущего казначейского консультанта, как планировалось.

Тем временем, доходы от хостинга отсутствовали в этом квартале, что может предполагать временную приостановку или переклассификацию предыдущей хостинговой деятельности.

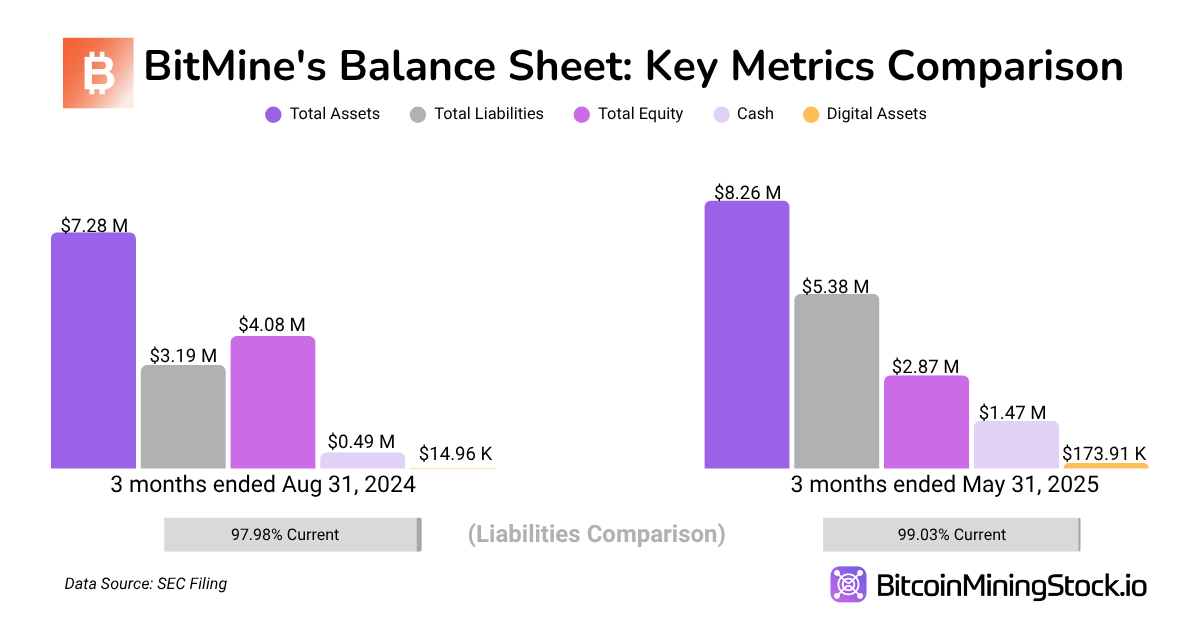

Балансовый отчёт и ликвидность

Компания сообщила о совокупных активах в размере $8.26 миллиона, что представляет собой увеличение на 75.3% в годовом исчислении. Рост был обусловлен увеличением наличных средств и их эквивалентов на 195% (с $499,270 до $1.47 миллиона) и десятикратным увеличением криптоактивов, которые теперь составляют $173,916. Хотя на данный момент криптовалюта представляет собой незначительную долю активов в текущем квартальном отчёте, увеличение отражает изменения в управлении стратегией казначейства BitMine.

На стороне обязательств совокупные обязательства снизились на 36.6% в годовом исчислении до $396,349, продемонстрировав, что компания продолжает работать с минимальным уровнем заимствований. Некоторые быстрые расчёты показывают: коэффициент текущей ликвидности составляет ~3.99x, а коэффициент быстрой ликвидности ~3.72x. Оба показывают достаточный буфер ликвидности с минимальными заимствованиями или ближайшими финансовыми давлениями.

Однако тенденция в акционерном капитале указывает на важную динамику. Капитал снизился на 29.6% в годовом исчислении, сократившись с $4.08 миллиона до $2.87 миллиона. Основным фактором роста является продолжающееся накопление убытков, который увеличился на более чем $5 миллионов за год. Примечательно, что увеличение оплаченного капитала за тот же период свидетельствует о доверии инвесторов, но также указывает, что большая часть финансовой базы компании по-прежнему формируется за счёт капитального финансирования, а не нераспределённой прибыли.

В целом, баланс BitMine отражает низкие заимствования, высокий уровень ликвидности, характерный для ранних стадий изменений. Также, хотя BitMine увеличила свою ликвидность и сократила обязательства, ей ещё предстоит превратить привлечённый капитал в устойчивую прибыль.

Оценка (по состоянию на 31 мая 2025 года)

- Рыночная капитализация: ~$397 миллионов

- Предприятие Стоимость (EV): ~$384.5 миллионов

- EV / Выручка (TTM): ~80.6x

- P/S (Цена-продажи): ~83.2x

- Криптоактивы / Рыночная капитализация: ~0.04%

P.S. Хотя я применял стандартные методы оценки, расчёты ещё не отражают недавние 154.167 BTC BTC покупки, недавно объявленную стратегию казначейства Ethereum или резкий всплеск цены акций BitMine. Я планирую пересмотреть эту оценку, когда новые данные станут доступны.

Стратегия казначейства Ethereum

Казначейство Ethereum является наиболее ожидаемой историей BitMine, особенно с целью стать крупнейшим публичным держателем эфира. Давайте разберём долгосрочную ETH тезис Тома, основанный на его интервью и постах.

Логика Тома Ли по переходу BitMine на Ethereum основывается на взрывном росте стейблкоинов и уникальной роли Ethereum в их поддержке. Более половины всех стейблкоинов в настоящее время работают на сети Ethereum, и эти токены теперь составляют почти треть всех сборов за транзакции, генерируемых на Ethereum. По мнению Ли, стейблкоины для криптовалюты такие же, как ChatGPT для ИИ—приложение, которое привлекает внимание массовой аудитории и институциональных инвесторов.

Проекции Министерства финансов США предполагают, что объём стейблкоинов может вырасти с $250 миллиардов сегодня до $2 триллионов. Если этот прогноз реализуется, выручка Ethereum от сборов за обработку может увеличиться в десятки раз. Это не просто история о децентрализованных финансах—это история об инфраструктуре. Ethereum станет расчётным слоем для значительной части мирового денежного потока, позиционируя его как основой слой цифровых финансов.

Похоже, BitMine намерена реализовать стратегию аналогичную MicroStrategy, но с Ethereum. Привлечённые частные инвестиции в размере $250 миллионов будут использованы для создания резервов ETH, и компания заявила, что будет отслеживать ETH на акцию в качестве основного показателя эффективности. В теории, если ETH будет дорожать со временем, это накопление резерва может позволить акциям BitMine торговаться как прокси для экспозиции на Ethereum.

Другие публичные компании, также поддерживающие этот тезис, включают SharpLink Gaming (казначейство Ethereum) и DeFi Development Corp (казначейство Solana).

Токены других блокчейнов, кроме BTC, сталкиваются с большей регуляторной неопределенностью, что вводит дополнительные сложности в соблюдение и учёт—это важный фактор, который инвесторы должны учитывать.

Заключительные мысли

Рынок покупает BitMine не из-за её майнинговых операций, а из-за того, чем она может стать. Текущий масштаб компании невелик, с менее чем 4,000 установленными ASIC на пяти площадках—далеко позади ведущих публичных майнеров. Однако акции BitMine торгуются выше $50 за акцию, что в три раза больше (в пересчете на акцию), чем у более крупных конкурентов, таких как MARA, IREN или CLSK, несмотря на выручку только ~$6 миллионов за последний период. С учётом этого, краткосрочный откат не будет неожиданностью, поскольку стратегия Ethereum будет разворачиваться.

Интересно, что BitMine не позиционирует себя как очередной майнер. Вместо того чтобы сосредоточиться исключительно на самодобыче или хостинге, она стремится стать платформой капитальных рынков для Bitcoin и стратегий, связанных с Ethereum. Это большая амбиция—и это явно находит отклик у инвесторов. Недавнее частное размещение на сумму $250 миллионов было поддержано сильной группой фондов, включая MOZAYYX, Founders Fund, Pantera, FalconX, Republic Digital, Kraken, Galaxy Digital, DCG, Diametric Capital, Occam Crest Management, и Томаса Ли.

С увеличением принятия Ethereum, особенно с успешным IPO Circle, наблюдается растущее убеждение, что ETH может стать следующим крупным активом корпоративного казначейства. Если это реализуется, BitMine может стать высокобета прокси для этого тренда.

Однако, стратегия Ethereum всё ещё на ранней стадии, эксперементальная и дорогая. Осторожность компании в хранении $250M ETH пока неясно. Но если она удастся, BitMine может стать ключевым игроком в возникновении корпоративного сдвига в сторону казначейских стратегий на базе Ethereum.

Вкратце: BitMine имеет шанс стать MicroStrategy для Ethereum. Но такой потенциал сопряжён с высокими ожиданиями и высоким риском.