Trump apoiou $ABTC, que acabou de divulgar seus primeiros lucros como empresa pública. Esta empresa “não apenas uma mineradora, não apenas um tesouro” agora está mirando 50 EH/s para impulsionar sua estratégia de crescimento focada em BTC.

American Bitcoin Almeja Capacidade de Mineração de Bitcoin de 50 EH/s

ESCRITO POR

PARTILHAR

A seguinte postagem convidada vem de BitcoinMiningStock.io, uma plataforma de inteligência de mercados públicos que oferece dados sobre empresas expostas à mineração de Bitcoin e estratégias de tesouro de criptomoedas. Originalmente publicado em 20 de novembro de 2025, por Cindy Feng.

Enquanto grande parte do setor de mineração de Bitcoin está pivotando para infraestrutura de IA e HPC, a American Bitcoin (Nasdaq: ABTC) está adotando uma abordagem muito diferente: está tentando escalar para se tornar uma mineradora de Bitcoin de primeira linha, expandir um tesouro significativo em BTC e ainda insiste que não é apenas uma mineradora ou um veículo passivo de BTC. A questão central, no entanto, é se a economia justifica suas ambições quando muitos pares estão tentando se afastar da mineração de bitcoin.

Vamos dar uma olhada de perto em seus primeiros resultados trimestrais como uma empresa listada na Nasdaq.

Status Atual da Mineração de Bitcoin

A empresa apenas surgiu em 31 de março de 2025 e listou-se na Nasdaq em 3 de setembro. Nesse curto período, movimentou-se rapidamente.

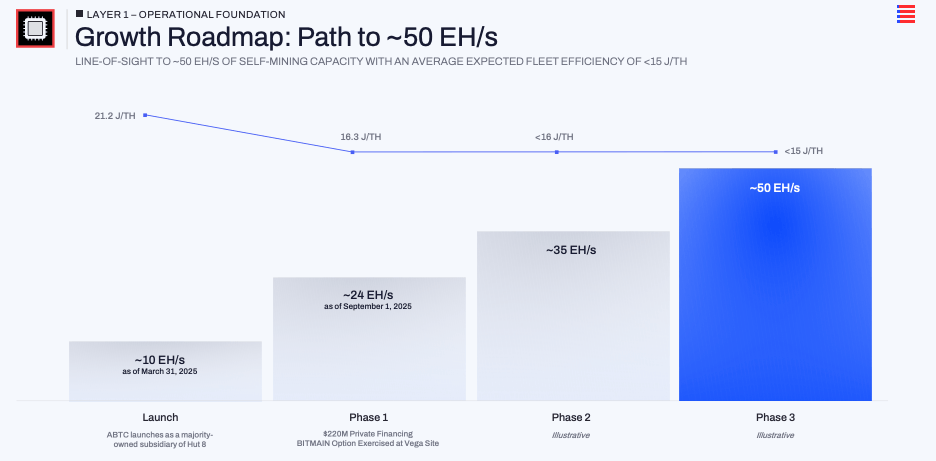

Até o final do terceiro trimestre, reportou cerca de 25 EH/s de capacidade instalada com uma eficiência média da frota de 16.3 J/TH. Um grande contribuinte é o exercício de uma opção de compra para aproximadamente 14,8 EH/s de novas mineradoras no site Vega, no Texas. As discussões da gestão indicam um roteiro em direção a ~50 EH/s.

Durante o mesmo curto período, aumentou suas reservas de Bitcoin de zero em 1º de abril para 3.418 BTC em 30 de setembro (no momento da escrita, esse número atingiu 4000 BTC+). A gestão traduz isso para 371 satoshis por ação e destacou que o BTC por ação aumentou cerca de 50% desde a listagem. Eles abertamente querem que o mercado se concentre em Bitcoin por ação como a principal lente de valor em vez de apenas receita ou taxa de hash de destaque.

Tomando tudo em conjunto, American Bitcoin está fazendo uma aposta deliberada e concentrada em escalar a mineração de Bitcoin e as holdings de BTC, não se afastando delas.

Modelo Leve em Ativos é a Receita Mágica

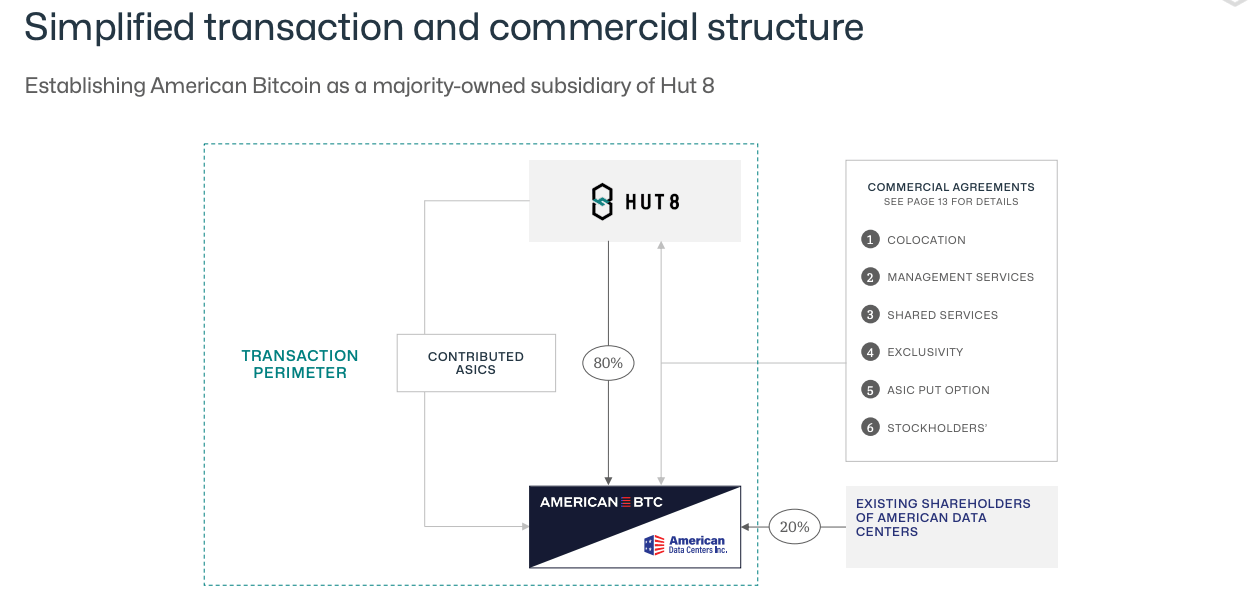

De forma única, as operações de mineração de bitcoin da American Bitcoin estão ligadas à sua parceria com a Hut 8. A empresa não possui nenhuma peça principal de infraestrutura. Hut 8 desenvolve e opera os sites, negocia com concessionárias e fornece o ambiente físico para as mineradoras. American Bitcoin compra e financia a frota de ASICs, paga taxas de hospedagem e serviços, e concentra seu próprio capital em mineradoras e Bitcoin em vez de subestações e prédios. No terceiro trimestre, a administração disse que seu SG&A foi cerca de 13% da receita total, o que é uma base de custos razoavelmente enxuta e consistente com a alegação de que não possuir a infraestrutura ajuda a manter os custos fixos baixos.

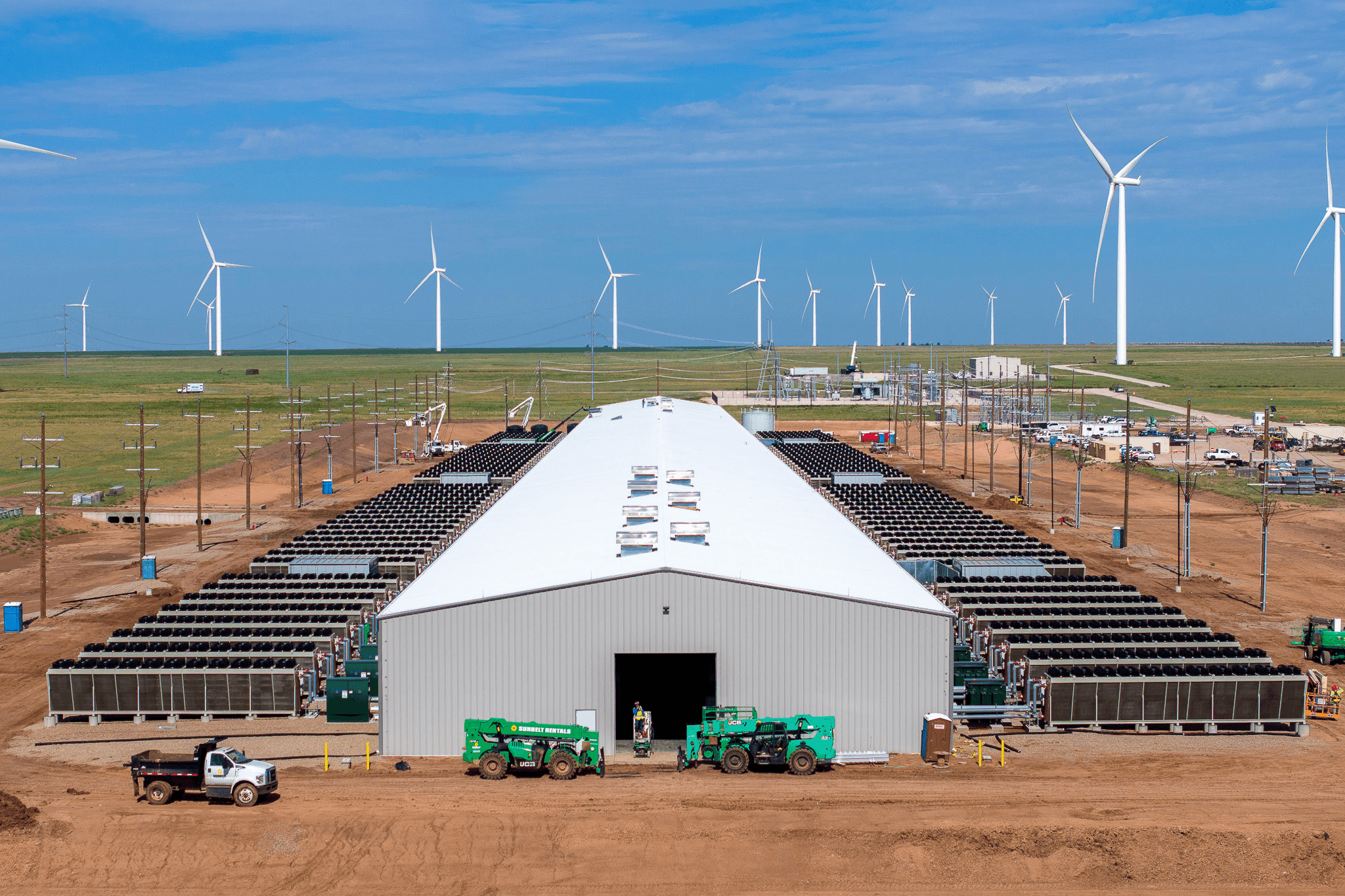

Vega em Amarillo é o exemplo emblemático. Na teleconferência de resultados do terceiro trimestre, Asher Genoot mencionou que a American Bitcoin agora representa mais de 95% da carga da cooperativa local e funciona como um cliente totalmente controlável, por trás do medidor, em uma fazenda eólica. Quando a rede precisa reduzir a carga durante eventos de pico, a mina pode desligar rapidamente. O argumento da gestão é que centros de dados de IA e HPC não podem fazer isso sem interromper os clientes, o que dá à mineração de Bitcoin um nicho: pode absorver energia barata e intermitente e sair do caminho quando a rede está sob estresse. De certa forma, o site Vega é o modelo para como a American Bitcoin acredita que pode manter seu custo de produção bem abaixo do mercado, mesmo quando a concorrência se intensifica.

Além disso, há uma reviravolta financeira. Em vez de pagar pelos mineradores inteiramente em dinheiro, a American Bitcoin estruturou o acordo com a Bitmain de forma que um grande bloco de seu Bitcoin seja dado como garantia contra novas compras de ASICs.

A combinação de infraestrutura terceirizada, energia flexível e financiamento de equipamentos garantidos por BTC é o verdadeiro mecanismo por trás da ambição de 50 EH/s.

O que o Q3 nos Diz sobre a Economia deste Modelo?

O primeiro trimestre como empresa pública oferece um teste pequeno, mas útil, da tese central.

Para o terceiro trimestre de 2025, a American Bitcoin reportou US$ 64,2 milhões em receita. O custo da receita foi de US$ 28,3 milhões, implicando em uma margem bruta de 56%. Essa cifra já inclui tanto custos de energia quanto taxas de colocation da Hut 8. Na teleconferência, a gestão observou que se isolar apenas os custos de energia em tempo real versus o valor do Bitcoin minerado, a margem efetiva seria mais próxima de 69%. Embora essa seja uma medida não-GAAP, alinha-se com a narrativa da empresa: com hardware de última geração implantado em um site movido a vento flexível, eles afirmam minerar Bitcoin a cerca de metade do custo de comprá-lo no mercado aberto.

Métricas de lucratividade permaneceram resilientes apesar da volatilidade do preço do Bitcoin. A empresa registrou uma perda de US$ 5,5 milhões em marcação a mercado nas holdings de BTC, no entanto, o lucro líquido ainda subiu para US$ 3,5 milhões. O EBITDA ajustado quase dobrou para US$ 27,7 milhões. Para um negócio que não existia há doze meses, esta é uma primeira demonstração credível.

No balanço, há uma estratégia clara de capital em jogo. Para expandir a taxa de hash, a American Bitcoin usou uma estrutura prometida por BTC para financiar compras de mineradores em Vega, em vez de depender inteiramente de dinheiro. No final do trimestre, 2.385 BTC de 3.418 BTC estavam empenhados como garantia nessas negociações. Em outras palavras, o mesmo Bitcoin que sustenta a história de “acumulação” também está sendo usado para impulsionar o crescimento da taxa de hash.

Esses resultados não podem provar que o modelo será robusto ao longo de um ciclo completo. Mas, por enquanto, eles mostram que a estrutura leve em ativos pode fornecer margens saudáveis enquanto cresce tanto a taxa de hash quanto as holdings de BTC.

Considerações Finais

O primeiro trimestre da American Bitcoin como empresa pública demonstra execução rápida e economia inicial credível. Seu modelo leve em ativos gerou margens brutas sólidas e permitiu que o negócio escalasse rapidamente sem carregar o pesado fardo de infraestrutura típico de mineradoras tradicionais. O verdadeiro teste, no entanto, será se essa abordagem de “não apenas uma mineradora, não apenas um tesouro” pode se manter, especialmente se o preço do Bitcoin cair.

Para investidores acompanhando a história, acompanhar o progresso em direção a 50 EH/s e continuação da acumulação de sats-por-ação serão importantes. Mas talvez também buscar respostas para algumas perguntas: como a empresa gerenciará o risco em uma recessão com dois terços de seu Bitcoin empenhado como garantia? O que acontece se o pipeline de desenvolvimento da Hut 8 parar? E em que medida a emissão de ações e o financiamento respaldado por BTC permanecerão viáveis à medida que as condições de mercado evoluem… As respostas a essas perguntas ajudarão a moldar uma tese mais clara por conta própria.