Propozycja, która pozwalałaby pracownikom otrzymywać wynagrodzenia w portfelach cyfrowych zarządzanych przez dostawców płatności, została odrzucona po tym, jak banki wywarły presję na ustawodawców, aby wykluczyć tę opcję podczas debat nad nową reformą prawa pracy w Argentynie.

Banki pokonują dostawców płatności w Argentynie: Reforma prawa pracy zakazuje płatności do portfeli cyfrowych

NAPISAŁ

UDOSTĘPNIJ

Brak wyboru: portfele cyfrowe pominięte jako dopuszczalne opcje płatności w reformie prawa pracy

Argentyna nie zdołała poszerzyć możliwości, które pozwalałyby pracownikom otrzymywać ich wynagrodzenia.

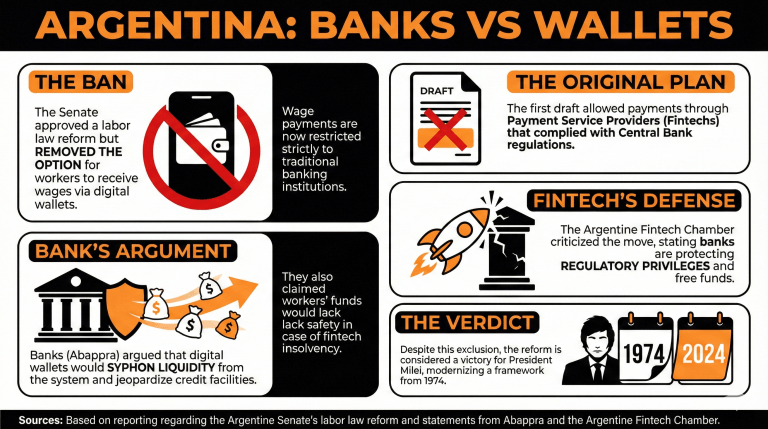

Opcja otrzymywania wypłat przez portfele cyfrowe zarządzane przez dostawców płatności została ostatecznie usunięta z tekstu reformy prawa pracy zatwierdzonego przez Senat. Tekst, silnie kwestionowany przez partie opozycyjne, pozwala jedynie na wypłaty wynagrodzeń przez tradycyjne instytucje bankowe, pozostawiając firmy fintech poza nawiasem.

Pierwszy projekt zawierał artykuł, który deklarował, co następuje:

“Wynagrodzenie w gotówce należne pracownikowi musi być wypłacane, pod rygorem nieważności, jedynie poprzez kredyt na konto otwarte na jego nazwisko w banku lub oficjalnej instytucji oszczędnościowej, lub za pośrednictwem Dostawców Usług Płatniczych spełniających wymogi regulacyjne ustanowione przez Centralny Bank Republiki Argentyńskiej (BCRA) dla takiej działalności.”

Niemniej jednak, banki sprzeciwiły się temu, podkreślając, że to posunięcie odciągnie płynność z systemu bankowego na finansowanie ich działalności. Marcelo Mazzon, dyrektor wykonawczy Stowarzyszenia Banków Publicznych i Prywatnych (Abappra), podkreślił, że ten środek “zagroziłby płynności systemu i istnieniu kredytów produkcyjnych.”

Dodatkowo, Abappra twierdziła, że zatwierdzenie tego artykułu zwiększyłoby ryzyko dla użytkowników, zważywszy, że nie mają oni takich samych zabezpieczeń jak banki w kwestii bezpieczeństwa tych funduszy. “W przypadku niewypłacalności, środki pracowników zostałyby włączone do masy upadłościowej bez priorytetu,” zadeklarował.

Argentyńska Izba Fintech skrytykowała wynik tego środka, ostrzegając, że ta pochopna reakcja nie broni bezpieczeństwa funduszy użytkowników, ale dostępność tych wolnych środków, by finansować model biznesowy banków.

“Ich model biznesowy opiera się na utrzymywaniu przywilejów regulacyjnych, a nie oferowaniu lepszych usług niż firmy fintech,” podsumowała izba.

Niemniej jednak zatwierdzenie tej reformy jest uważane za zwycięstwo dla administracji prezydenta Javiera Milei, zważywszy na to, że modernizuje ona ramy ustanowione w 1974 roku.

Cud inflacyjny Argentyny w centrum uwagi po rezygnacji szefa statystyki

Zbadaj implikacje inflacji w Argentynie po rezygnacji Marco Lavagna i kontrowersji wokół nowego indeksu. read more.

Czytaj teraz

Cud inflacyjny Argentyny w centrum uwagi po rezygnacji szefa statystyki

Zbadaj implikacje inflacji w Argentynie po rezygnacji Marco Lavagna i kontrowersji wokół nowego indeksu. read more.

Czytaj terazCud inflacyjny Argentyny w centrum uwagi po rezygnacji szefa statystyki

Czytaj terazZbadaj implikacje inflacji w Argentynie po rezygnacji Marco Lavagna i kontrowersji wokół nowego indeksu. read more.

FAQ

-

Jaką ostatnią decyzję podjęła Argentyna w sprawie opcji wypłat wynagrodzeń?

Senat Argentyny usunął opcję dla pracowników do otrzymywania wynagrodzeń przez portfele cyfrowe, ograniczając płatności do tradycyjnych instytucji bankowych. -

Co pierwotnie proponowano w projekcie reformy prawa pracy?

Projekt zawierał postanowienia pozwalające na wypłaty wynagrodzeń poprzez uprawnionych dostawców usług płatniczych obok rachunków bankowych, ale ostatecznie to wyeliminowano. -

Jakie obawy wyrazili banki dotyczące proponowanego włączenia firm fintech?

Banki argumentowały, że włączenie fintech odparłoby płynność z systemu bankowego i narażałoby użytkowników na zwiększone ryzyko bez takich samych zabezpieczeń jak tradycyjne instytucje. -

Jak Argentyńska Izba Fintech ocenia wynik reformy?

Izba skrytykowała tę decyzję, argumentując, że faworyzuje ona interesy banków kosztem bezpieczeństwa użytkowników i ogranicza konkurencję ze strony firm fintech.