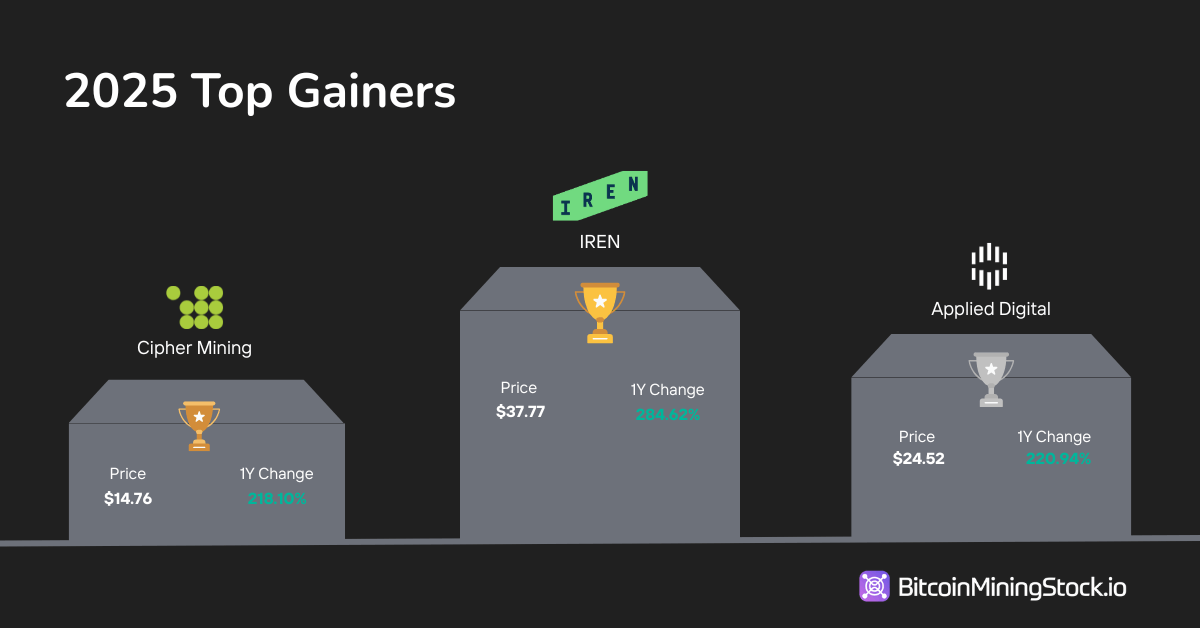

W 2025 roku, $IREN, $APLD i $CIFR przewodziły sektorowi wydobycia Bitcoinów, każdy z nich dostarczając >200% zwrotu rocznego. Jednak większa historia kryje się pod listą najlepszych: rynek wyraźnie faworyzował określone typy firm w ciągu ostatniego roku.

2025 Wydajność Akcji Wizji Bitcoin Mining: Wyraźna Preferencja Rynku

NAPISAŁ

UDOSTĘPNIJ

Poniższy wpis gościnny pochodzi z BitcoinMiningStock.io, platformy dostarczającej dane rynkowe o firmach zaangażowanych w wydobycie Bitcoinów i strategie skarbcowe w kryptowalutach. Oryginalnie opublikowany 1 stycznia 2026 roku przez Cindy Feng.

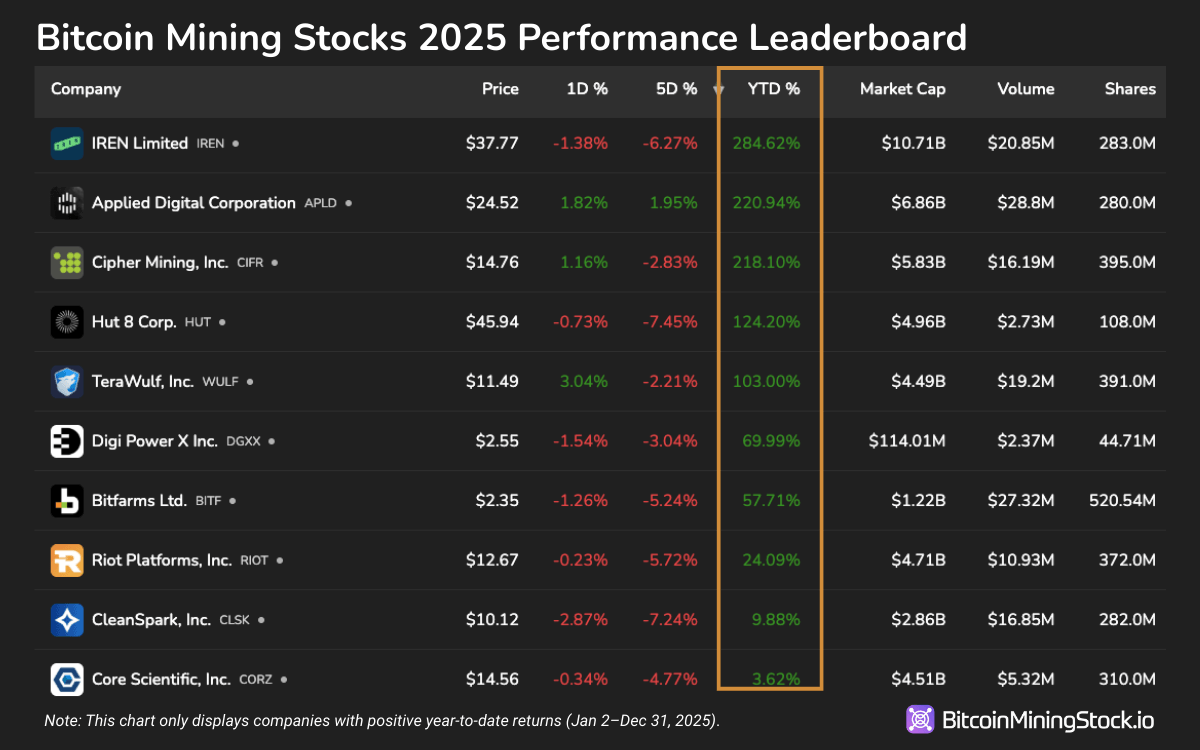

Wydajność giełdowych akcji firm wydobywających Bitcoiny w 2025 roku sygnalizowała zmianę preferencji inwestorów. Roczne zwroty (YTD) ujawniły wyraźną różnicę między hybrydowymi górnikami a czystymi graczami.

Na czele listy był IREN (IREN), Applied Digital (APLD) i Cipher Mining (CIFR), każdy dostarczający >200% zwrotu YTD. Wszystkie trzy firmy miały jedną wspólną cechę: umowy o wartości wielu miliardów dolarów z dużymi operatorami hubowym zabezpieczone w 2025 roku. Hut 8 (HUT) i TeraWulf (WULF), które także zawarły znaczące kontrakty na HPC, podążały blisko za nimi z ponad 100% zwrotem. Wyniki te podkreślają, jak rynki kapitałowe coraz bardziej nagradzają górników potrafiących monetyzować swoją infrastrukturę poza Bitcoinem, szczególnie przez partnerstwa z klientami na dużą skalę.

Rozszerzając zakres, każdy górnik Bitcoin z pozytywnymi zwrotami YTD w 2025 roku wygenerował przychody z HPC lub wykonał zauważalne, strategiczne kroki w kierunku usług związanych z HPC lub AI. W przeciwieństwie do tego, niemal wszyscy górnicy operujący jako czysto Bitcoinowe spółki zanotowali negatywne wyniki YTD.

Jednak wśród firm z elementami AI lub HPC reakcja inwestorów nie była jednolicie entuzjastyczna. Northern Data AG (NB2.DE), Bitdeer (BTDR) i MARA Holdings (MARA) odnotowały negatywne zwroty YTD mimo pewnego poziomu eksponowania na AI. W przypadku Northern Data, negatywny wpływ miały rozczarowujące wyniki finansowe i umowa o połączeniu biznesowym przeważająca nad ich pozycją jako dostawcy HPC/AI. W przypadku MARA, firma zachowała strategię skoncentrowaną na Bitcoinie przez cały rok. BTDR, choć oferował usługi hostingowe i sprzedaż sprzętu, brakowało mu skali lub jasności narracyjnej, która wydawała się napędzać przeszacowania konkurentów. Sugeruje to, że samo posiadanie pozycji AI lub segmentów biznesowych poza Bitcoinem nie jest wystarczające; przejrzystość wykonania i komunikacja z inwestorami mają znaczenie.

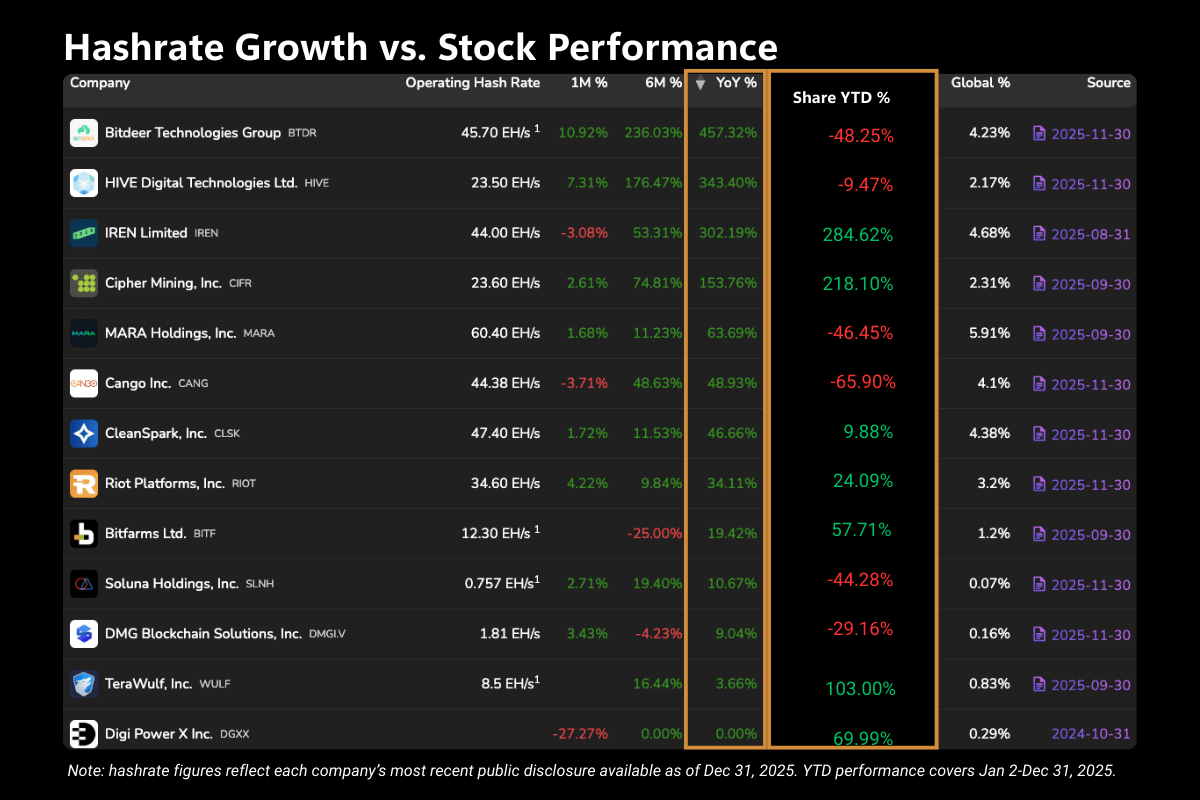

Inna obserwacja to, że rozmiar hashrate nie gwarantował pozytywnej wydajności akcji. Kilku największych operatorów sektora osiągnęło gorsze wyniki, mimo że przewodzili pod względem zdolności Exahash. MARA, BTDR i CANG, wszyscy wśród pięciu największych górników pod względem hashrate, zakończyli rok na czerwono. Tymczasem mniejsi górnicy pod względem hashrate, ale rozwijający działalność HPC, tacy jak Cipher Mining (CIFR) i TeraWulf (WULF), odnotowali nadzwyczajne zyski. Wniosek tutaj wydaje się być taki, że sama skala nie wystarczy, jeśli nie jest połączona z drogą do zróżnicowanych i wyższych marżą przychodów.

CleanSpark (CLSK) pełni rolę studium przypadku dotyczącego nastrojów na rynku. Przez większą część pierwszej połowy 2025 roku firma podkreślała swoją tożsamość jako amerykański górnik Bitcoin. Ceny akcji firmy mierzyły się z trudnościami, aby wydostać się z zakresu $15, nawet gdy mniejsi konkurenci widzieli wzrosty swoich wycen. Ton zmienił się po zmianach w kierownictwie w sierpniu, w tym powołaniu nowego CEO, Matta Schultza, który wyraźnie sygnalizował zamiar eksploracji źródeł przychodu z HPC i AI. Kiedy firma zaczęła ujawniać konkretne kroki w kierunku tej zmiany, nastawienie inwestorów się poprawiło. Akcje CleanSpark odwróciły trend z negatywnego rocznego zwrotu na pozytywną wartość, odzwierciedlając premię przypisaną narracjom o dywersyfikacji na obecnym rynku.

Mikro-kapitałowi górnicy (wartość rynkowa < $100M) bez ambicji AI doznali najmocniejszych uderzeń. Te firmy doświadczyły najgorszych spadków, z niektórymi tracącymi ponad 70% swojej wartości rynkowej w 2025 roku. W przeciwieństwie do nich, garść nazwisk, takich jak Cathedra Bitcoin (CBIT), Argo Blockchain (ARBK) i Mawson Infrastructure (MIGI), wydawały się notować ponadprzeciętne zyski na powierzchni. Jednak były to w dużej mierze artefakty techniczne, napędzane zmianami nominalnymi lub niską płynnością handlową, które nie są fundamentalnymi przeszacowaniami. Po uwzględnieniu tych zmian strukturalnych, prawdziwe przewyższenie rynku pozostawało skoncentrowane wśród hybrydowych górników.

To rozproszenie wydajności akcji dodatkowo wzmacnia rosnący wpływ zwrotu w kierunku HPC/AI na rynki kapitałowe.

Dla tych, którzy chcą śledzić bieżące wyniki akcji wydobywających Bitcoiny, proszę odwiedzić: BitcoinMiningStock.io/gainers-losers