BitMine $BMNR har vært på fyr siden mandag – etter å ha utnevnt Tom Lee fra Fundstrat som styreformann, steg aksjene i været. Nå samler det inn 250 millioner dollar for en Ethereum-treasurystrategi. Kan dette bli MicroStrategy av ETH?

BitMine-aksjen stiger med 700% innen 24 timer - Vil Ethereum Treasury-strategien gjøre det til en ny MicroStrategy?

SKREVET AV

DEL

BitMine satser stort på Ethereum

Dette gjesteinnlegget kommer fra Bitcoinminingstock.io, det komplette senteret for alt innen bitcoin-gruveaksjer, opplæringsverktøy og bransjeinnsikt. Opprinnelig publisert 3. juli 2025, skrevet av Bitcoinminingstock.io-forfatteren Cindy Feng.

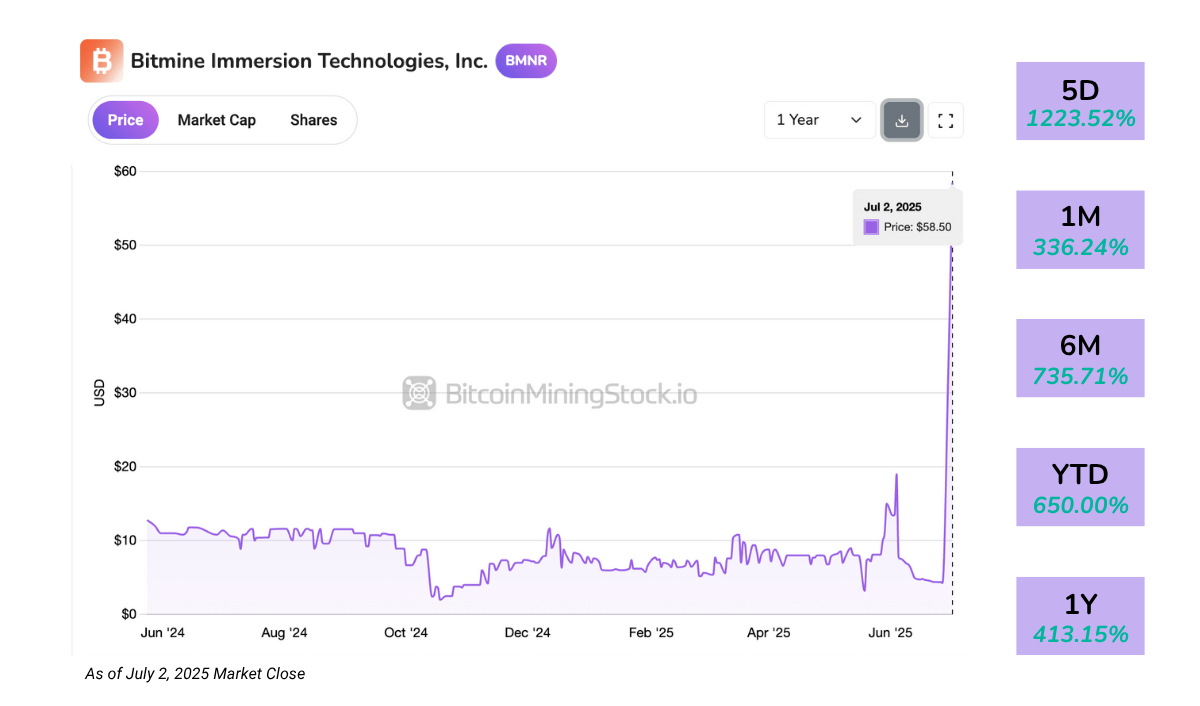

BitMine Immersion Technologies (NYSE American: BMNR) har fått eksepsjonelt stor oppmerksomhet etter at aksjene steg mer enn 700% på en enkelt dag mandag. Den umiddelbare drivkraften? Utnevnelsen av Tom Lee fra Fundstrat, en kjent Wall Street-strateg, som styreleder.

I mellomtiden avslørte BitMine en $250 millioner privat plassering for å finansiere en dristig Ethereum-akkumulasjonsstrategi, med intensjon om å bli den største børsnoterte ETH-innehaveren.

Tidspunktet var spesielt interessant. Bare noen dager tidligere avslørte Bit Digital (NASDAQ: BTBT) sitt eget skifte, hvor de til slutt forlot Bitcoin-gruvedrift helt for å bli et rendyrket Ethereum staking og treasury-selskap. BitMine, derimot, går ikke bort fra Bitcoin selv om de nå fokuserer på ETH som en kjerne reserveeiendel.

For et selskap som ble opplistet på NYSE American kun for noen uker siden, gjenstår det sentrale spørsmålet: er dette starten på et ekte strategisk gjennombrudd, eller bare en nyhetsdrevet topp?

Firmaoversikt

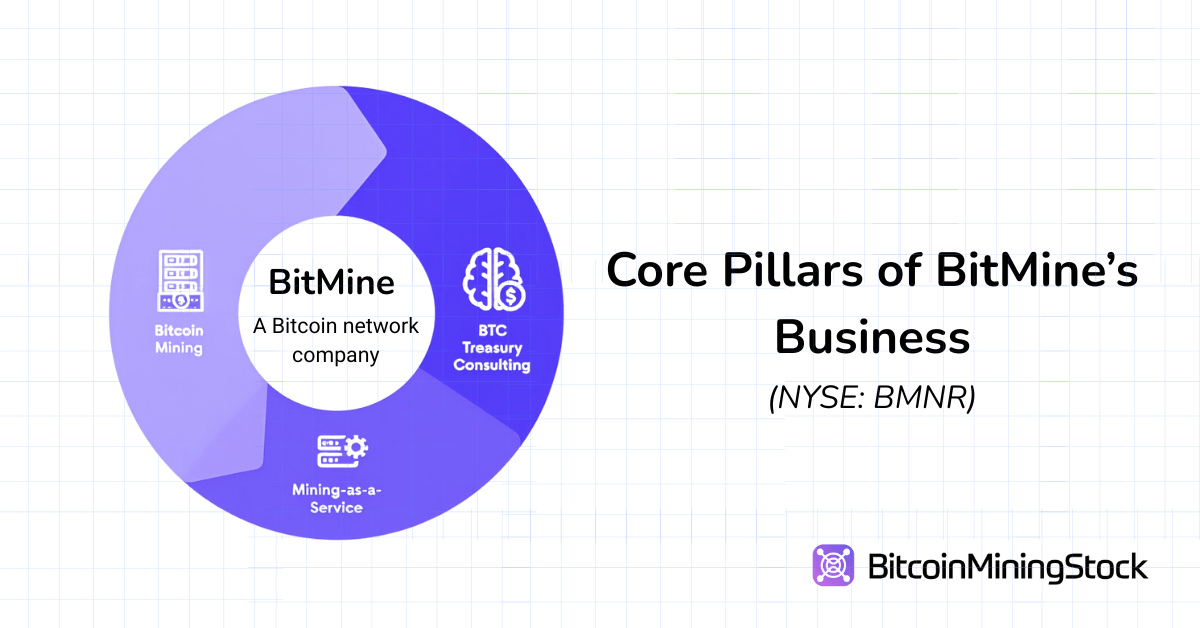

BitMine kaller seg et “Bitcoin-nettverksselskap,” og deres ambisjoner strekker seg langt utover gruvedrift. Selskapet bygger en finanstjenesteplattform som spenner over egen gruvedrift, syntetiske hashrate-kontrakter, MaaS-infrastruktur og kryptotreasure-rådgivning.

Med hovedkontor i USA har BitMines gruvedrift virksomheter over fem steder, hovedsakelig i Texas (Silverton og Pecos) og Trinidad og Tobago. Deres gruvedriftskala er imidlertid ganske beskjeden, med 3,392 ASIC-gruveutstyr installert fra og med mai 2025, noe som plasserer selskapet blant de mindre børsnoterte gruveselskapene*.

*BitMine har ikke avslørt sin hash rate. Basert på antallet installerte ASIC-gruveutstyr og antatt bruk av Antminer S19 eller S21-serien—vanlig brukt blant offentlige gruveoperatører—estimeres deres driftskapasitet til å ligge mellom 0,5 og 0,7 EH/s.

Bortsett fra egen gruvedrift tilbyr BitMine Mining-as-a-Service (MaaS) til institusjonelle kunder. En $4 millioner kontrakt signert tidlig i 2025, involverer leasing av 3,000 ASIC-enheter til et offentlig selskap. Selskapet driver også med hash rate-handel, som lar motparter få tilgang til Bitcoin-produksjon uten eierandel av maskinvare. Denne “syntetiske gruvedriften” modellen er mer kapitallett og speiler derivatbaserte strategier brukt av institusjonelle firmaer.

Nylig lanserte BitMine en Bitcoin-treasurerådgivningspraksis som tilbyr etterlevelse, regnskap og operasjonell rådgivning til selskaper som ønsker BTC-denominerte inntekter. Bevegelsen signaliserte et skifte mot bredere kryptofinansielle tjenester.

Ledergruppen ledes av CEO Jonathan Bates, en tidligere JP Morgan administrerende direktør med tre tiår med markedserfaring. Det bredere teamet inkluderer tidligere CleanSpark CFO Lori Love og nå Tom Lee.

Økonomiske høydepunkter

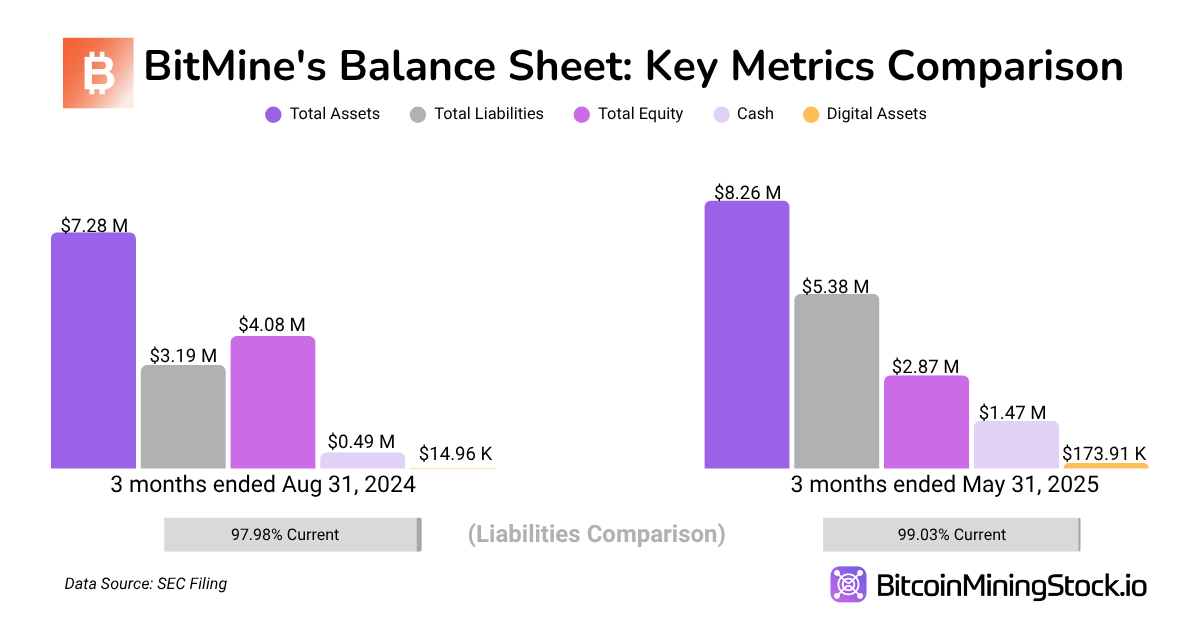

BitMines Q2 FY2025 rapport (kvartalet som ender 31. mai 2025) viser en virksomhet fortsatt i vekstfasen.

Omsetning og lønnsomhetsfordeling

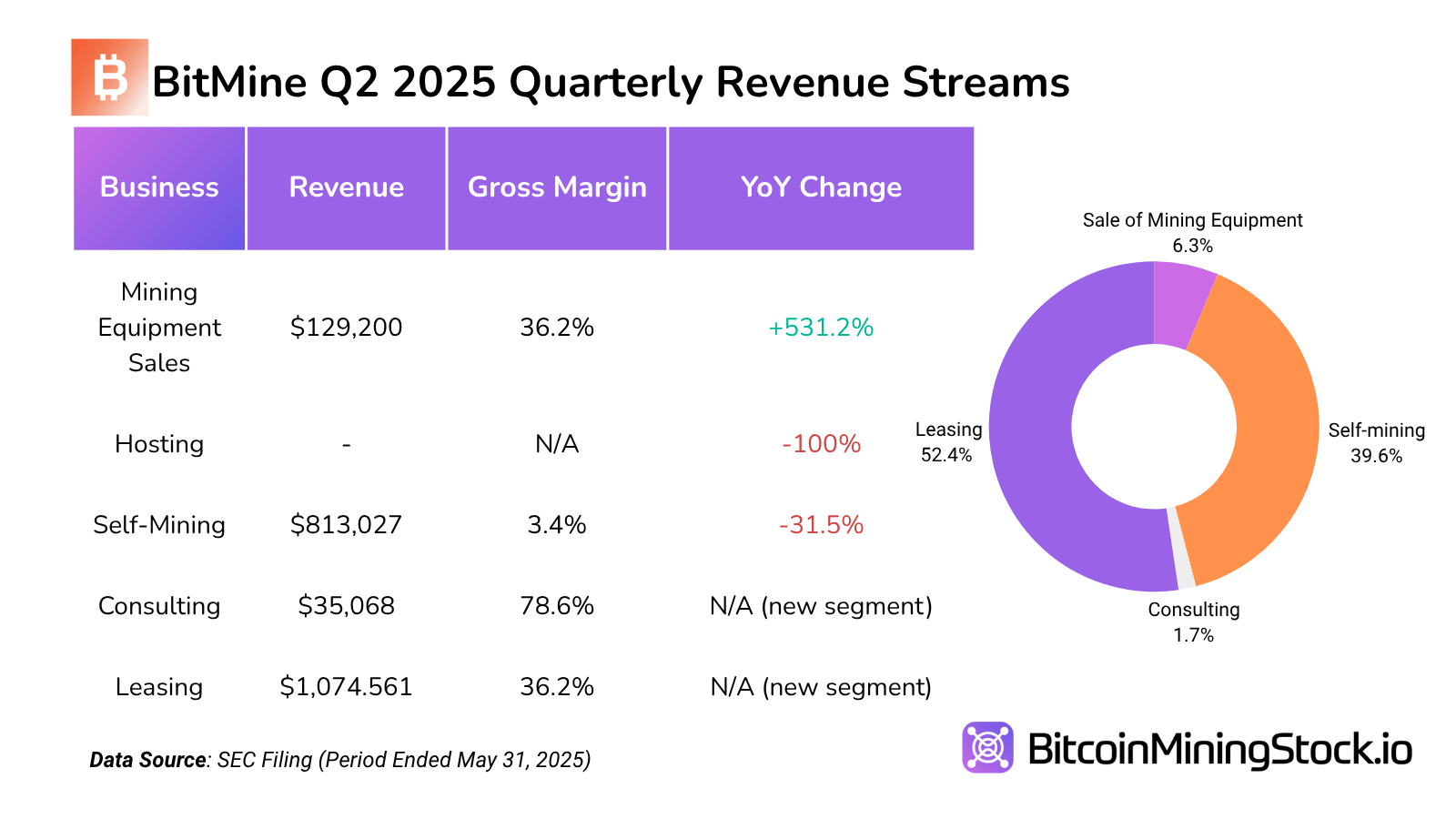

Kvartalsinntektene var på $2.05 millioner, nesten dobbelt så mye som $1.22 millioner for samme kvartal året før, og opp fra $1.20 millioner i forrige kvartal. Dette markerer selskapets høyeste kvartalsinntekt hittil. Veksten ble drevet av deres leasingvirksomhet, som sto for over 52% av totalomsetningen. Dette segmentet leverte også en av de høyeste bruttofortjenester på $388,637 (bruttomargin: ~36.2%). Denne veksten støtter BitMines overgang mot en mer kapitalløs og gjentagende inntektsmodell. Hvis det opprettholdes, kan denne modellen redusere eksponering for priser på gruveprodukter og gi jevn kontantstrøm.

Derimot genererte egen gruvedrift $813k i inntekter, men med direkte kostnader på $785k var bruttomarginen bare 3.4%**. Denne tynne marginen belyser de driftsmessige ineffektivitetene og høye inndata-kostnadene—sannsynligvis fra energibruk eller mindre optimaliserte maskiner. Til sammenligning, sikter de fleste stor-skala offentlige gruveoperatører på bruttomarginer på 30–60% på egen gruvedrift. BitMines prestasjon her understreker at deres kjernemineringsoperasjoner fortsatt er i underskala og kostnadskrevende.

**Ifølge nylige SEC-innleveringer rapporteres kostnaden per minet Bitcoin til $25,182.59 (rene energikostnader) eller $75,336.43 (all inclusive-kostnad). Den gjennomsnittlige energisatsen var $0.0180 per kWh.

Salg av gruveutstyr utgjorde $129,200, med en moderat 36.2% bruttomargin—bemerkelsesverdig lik leasing, men på en mye mindre inntektsbase. Denne kanalen kan gi tilfeldige inntekter, men mangler skala eller forutsigbarhet.

Interessant nok ga konsulenttjenester—et lite, men høy-marginalt segment—in $35,068 dollar i inntekter med $27,568 i bruttofortjeneste, noe som gir en imponerende 78.6% margin. Selv om det er uvesentlig i kroner, viser det lovende utsikter for BitMines rådgivende ambisjoner, spesielt hvis det kan sette seg selv som en av de beste treasurykonsulentene som planlagt.

I mellomtiden var inntekter fra vertstjenester fraværende dette kvartalet, noe som tyder på enten midlertidig suspensjon eller omklassifisering av tidligere vertaktiviteter.

Balanseregnskap og likviditet

Selskapet rapporterte totale eiendeler på $8.26 millioner, som markerte en 75.3% økning året før. Veksten ble drevet av en 195% økning i kontanter og kontantekvivalenter (fra $499,270 til $1.47 millioner) og en tidobling i kryptobeholdninger, nå på $173,916. Selv om kryptobeholdninger fortsatt representerer en beskjeden del av eiendelene i den nåværende kvartalsrapporten, gjenspeiler økningen BitMines endringer om treasury-strategi.

På passivsiden, falt de totale forpliktelsene 36.6% YoY til $396,349, noe som viser at selskapet fortsetter å operere med minimal gearing. Enkle beregninger: strømningsforholdet står på ~3.99x og et raskt forhold er ~3.72x. Begge indikerer en tilstrekkelig likviditetsbuffer, med minimal gearing eller kortsiktig finansiell press.

Imidlertid peker trenden i aksjonærenes egenkapital på en viktig dynamikk. Egenkapitalen falt med 29.6% året før, fra $4.08 millioner til $2.87 millioner. Hoveddriveren var en fortsatt oppbygging i den akkumulerte underskuddet, som økte med mer enn $5 millioner i løpet av året. Merk at økningen i innbetalt kapital i løpet av samme periode signaliserer investorers tillit, men det indikerer også at mye av selskapets finansielle grunnlag fortsatt kommer fra egenkapitalfinansiering i stedet for opptjente inntekter.

Samlet reflekterer BitMines balanseregnskap en lav-gearing, høy-likviditetsprofil, noe som er typisk for tidlig-fase skifter. Selv om BitMine har styrket sin likviditet og redusert forpliktelser, har det ennå ikke konvertert innhentet kapital til bærekraftig bunnlinje-ytelse.

Verdsettelse (per 31. mai 2025)

- Markedskapitalisering: ~$397 millioner

- Enterprise Value (EV): ~$384.5 millioner

- EV / Inntekter (TTM): ~80.6x

- P/S (Pris til salg): ~83.2x

- Kryptobeholdninger / Markedskapital: ~0.04%

PS. Selv om jeg har anvendt standard verdsettelsesmetoder her, gjenspeiler ikke beregningene ennå BitMines nylige 154.167 BTC BTC kjøp, ferskt kunngjort Ethereum treasury-strategi eller den skarpe økningen i aksjekursen. Jeg planlegger å revidere denne verdsettelsen når ny data blir tilgjengelig.

Ethereum Treasury-strategi

Ethereum-treasuryen er den mest iøynefallende fortellingen om BitMine, spesielt med sitt mål om å bli den største offentlige holderen av Ether. La oss dekode Toms langsiktige ETH-tese basert på hans intervjuer og innlegg.

Tom Lees begrunnelse for å dreie BitMine inn i Ethereum er forankret i den eksplosive veksten av stabile mynter og Ethereums unike rolle i å støtte dem. Over halvparten av alle stabile mynter opererer for tiden på Ethereum-nettverket, og disse tokenene står nå for nesten en tredjedel av alle transaksjonsgebyrer som genereres på Ethereum. I Lees syn er stabile mynter til krypto det ChatGPT var til AI—en gjennombruddsanvendelse som driver mainstream og institusjonell adopsjon.

USAs finansdepartements egne prognoser antyder at volumet av stabile mynter kan vokse fra $250 milliarder i dag til så mye som $2 billioner. Hvis den prognosen slår til, kan Ethereums gebyrinntekter øke ti ganger. Dette er ikke bare en DeFi-historie—det er en infrastrukturhistorie. Ethereum vil bli avregningslaget for en massiv del av global verdistrøm, og posisjonerer det som et grunnleggende lag av digital finans.

Det ser ut til at BitMine har til hensikt å speile MicroStrategys lærebok, men med Ethereum. Den $250 millioner private innsamlingen vil bli brukt til å bygge ETH-reserver, og selskapet har erklært at de vil spore ETH per aksje som en kjerne ytelsesindikator. I teorien, hvis ETH verdsettes over tid, kan denne reserveakkumuleringen tillate BitMines egenkapital å handles som en proxy for Ethereum-eksponering.

Andre offentlig selskaper som også tilpasser seg dette med eterologien inkluderer SharpLink Gaming (Ethereum Treasury) og DeFi Development Corp (Solana Treasury).

Innfødt token av blokkjeder andre enn BTC står overfor større regulatorisk usikkerhet, noe som introduserer ytterligere etterlevelse og regnskapskompleksiteter—en viktig faktor investorer bør ta hensyn til.

Siste tanker

Markedet kjøper ikke BitMine for sin gruveoperasjon—det kjøper ideen om hva det kan bli. Selskapets nåværende fotavtrykk er lite, med mindre enn 4,000 ASICs installert over fem steder—godt bak de ledende offentlige gruveoperatørene. Likevel handler BitMine over $50 per aksje, mer enn tre ganger høyere (på per-aksje basis) enn større konkurrenter som MARA, IREN, eller CLSK, til tross for kun å generere omtrent $6 millioner i inntekter. Med det i tankene, ville ikke en kortvarig tilbakegang være overraskende mens Ethereum-strategien utvikler seg.

Det som er interessant er at BitMine ikke posisjonerer seg selv som bare en annen gruvedrive. I stedet for å fokusere rent på egen gruvedrift eller hosting, prøver de å bli en kapitallmarkedsplattform for Bitcoin og Ethereum-native strategier. Det er en stor visjon—og det resonerer tydelig med investorer. Deres nylige 250 millioner dollar private plassering ble støttet av et sterkt lineup av fond, inkludert MOZAYYX, Founders Fund, Pantera, FalconX, Republic Digital, Kraken, Galaxy Digital, DCG, Diametric Capital, Occam Crest Management, og Thomas Lee.

Med Ethereum-adopsjon som får fart, spesielt med Circles vellykkede børsnotering, er det voksende troen på at ETH kan bli den neste store selskapschatten-eiendel. Hvis det skjer, kan BitMine ende opp som en høy-beta proxy for trenden.

Når det er sagt, er Ethereum-strategien fortsatt tidlig, eksperimentell og dyr. Selskapets utførelse på 250M ETH-beholdninger er fortsatt uklar. Men hvis det leverer, kan BitMine bli en viktig aktør i et fremvoksende selskapsskifte mot Ethereum-baserte treasury-strategier.

Kort sagt: BitMine har en sjanse til å bli MicroStrategy av Ethereum. Men den slags oppgang kommer med høye forventninger—og høy risiko.