I en kort periode i år virket markedet villig til å tro at hver eneste megawatt med et gjerde rundt seg kunne bli en AI-fabrikk.

Bitcoin-gruvearbeideres AI-rally setter intern likviditet i søkelyset

SKREVET AV

DEL

Denne artikkelen ble først publisert i Miner Weekly, et ukentlig nyhetsbrev fra BlocksBridge Consulting som kuraterer de siste nyhetene innen energi, bitcoin og AI-beregning fra The Energy Mag. Abonner for å motta det i innboksen én gang i uken.

Bitcoin-minere trengte ikke lenger å snakke bare om hashpris, flåte-/park-effektivitet eller den neste vanskelighetsjusteringen. De kunne snakke om campusområder, leievilkår, hyperscalere, neoskyer, inferensarbeidslaster og «kritisk IT-belastning». De samme transformatorstasjonene som en gang forsynte rekker av ASIC-er, ble introdusert på nytt for investorer som knappe energiportaler inn i boomen for kunstig intelligens. I et marked med begrenset kraftkapasitet fungerte den historien.

Den fungerte så godt at et nytt spørsmål begynner å bli viktig: hvem fikk likviditet mens historien fungerte?

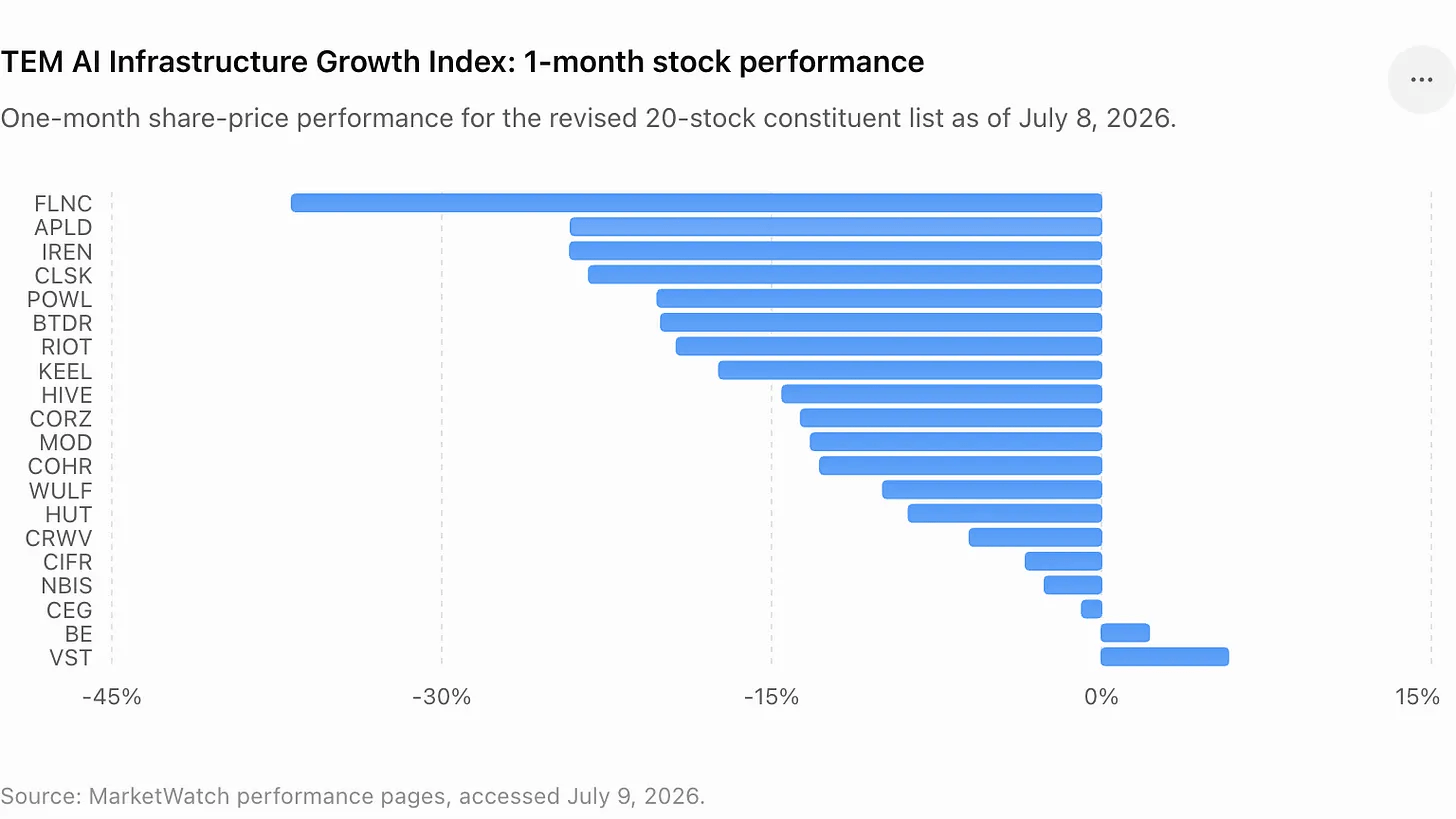

Det spørsmålet rykker frem i forgrunnen ettersom TEM AI Infrastructure Growth Index, en kurv som følger bitcoin-minere, neoskyer, kraftleverandører og andre selskaper knyttet til den fysiske utbyggingen av AI-infrastruktur, har falt 16 % den siste måneden. Tilbakeslaget visker ikke ut det langsiktige argumentet for energibakket datakraft. Det antyder heller ikke at nylige innside-salg eller reduksjoner fra aksjonærer var upassende. Mange av transaksjonene ble opplyst som forhåndsplanlagte handler under Rule 10b5-1-planer, som er utformet for å la innsidere selge aksjer i henhold til instruksjoner fastsatt på forhånd.

Men markedets optikk endrer seg raskt. Et planlagt salg under et rally kan se rutinemessig ut. Et planlagt salg etterfulgt av et sektoromfattende fall begynner å se ut som et likviditetsvindu.

Den siste tids kursutvikling har gitt investorer flere eksempler å fordøye. Core Scientific (NASDAQ: CORZ)s juridiske sjef solgte aksjer mens selskapets AI-datasenterfortelling bidro til å løfte aksjen. Riot Platforms (NASDAQ: RIOT) sin toppsjef opplyste om et forhåndsplanlagt salg etter at minerens aksje hentet seg inn igjen. Tether reduserte eksponeringen i Bitdeer (NASDAQ: BTDR) etter å ha kjøpt under et tidligere salgspress og solgt inn i en oppgang. TeraWulf (NASDAQ: WULF) opplyste om en ny runde aksjesalg fra sin sjef kort tid før en av de mest betydningsfulle AI-leieavtalekunngjøringene i sektoren.

Og hos IREN handler kontroversen mindre om at innsidere selger, enn om at innsidere blir betalt. Selskapets styre godkjente mer enn 18 millioner begrensede aksjeenheter (RSU-er) til sine medgrunnlegger og med-CEO-er, noe som la en debatt om styring og utvanning til en aksje som hadde blitt en av de mest synlige vinnerne av skiftet fra mining til AI.

Til sammen markerer disse episodene et skifte i AI-infrastrukturhandelen. Investorer spør ikke lenger bare hvilke selskaper som har kraft. De spør hvem som fanger økonomien, hvem som absorberer utvanningen, hvem som beholder oppsideeksponeringen, og hvem som monetiserte omprisingen før handelen kjølnet.

TeraWulf kommer i søkelyset

TeraWulf tilbyr den mest levende casestudien fordi selskapet fortsatt er en av sektorens tydeligste omprisingshistorier innen AI-infrastruktur.

29. juni opplyste Beowulf E&D Holdings, en enhet forvaltet av TeraWulfs styreleder og administrerende direktør Paul Prager, et salg av 275 000 TeraWulf-aksjer til en vektet gjennomsnittspris på 26,596 dollar per aksje, som ga rundt 7,3 millioner dollar i bruttoproveny. Salget kom én uke før TeraWulf kunngjorde sin 20-årige AI-infrastrukturleieavtale med Anthropic.

Denne juni-transaksjonen var del av en bredere rekke opplyste salg fra Prager og Beowulf E&D Holdings siden slutten av mars. Totalt solgte Prager og enheten han forvalter rundt 1,59 millioner TeraWulf-aksjer for omtrent 32,7 millioner dollar i bruttoproveny, noe som impliserer en vektet gjennomsnittlig salgspris på rundt 20,55 dollar per aksje.

Så, 6. juli, kunngjorde TeraWulf en 20-årig leieavtale med Anthropic på Justified Data-campus i Hawesville, Kentucky. Leieavtalen forventes å generere rundt 19 milliarder dollar i kontraherte inntekter over den innledende perioden og støtte omtrent 401 MW kritisk IT-belastning. TeraWulf gikk også med på å selge sin eierandel på 50,1 % i Abernathy-samarbeidet til en investorgruppe ledet av Fluidstack, og dermed monetisere en investering verdsatt til rundt 450 millioner dollar og gi selskapet kapital til å omdisponere til heleide AI-infrastrukturprosjekter.

Dette er typen transaksjon investorer har ventet på fra kraftsterke minere: en langsiktig AI-kunde, et stort kontrahert inntektstall og et argument om at eldre mining-infrastruktur kan oppgraderes til en aktivabase med høyere multippel.

Det er også typen øyeblikk som gjør innside-likviditet verdt å følge med på.

Cipher, Riot og Core Scientific viser samme mønster

Cipher Digital (NASDAQ: CIFR) tilfører det nyeste eksempelet til temaet om likviditetsvindu.

8. juli leverte Cipher-CEO Tyler Page inn melding om å selge 112 500 CIFR-aksjer med en markedsverdi på rundt 2,38 millioner dollar, noe som impliserer en gjennomsnittspris på 21,19 dollar. Salget var knyttet til en Rule 10b5-1-handelsplan vedtatt 19. desember 2025. Cipher hadde tidligere opplyst at Pages plan omfattet potensielle salg på opptil 1,5 millioner aksjer frem til 24. desember 2026. Meldingen på 112 500 aksjer utgjorde 7,5 % av det totale taket på 1,5 millioner aksjer under planen.

Riot Platforms hadde sin egen versjon av historien. I mai solgte CEO Jason Les 175 000 aksjer verdsatt til rundt 4,2 millioner dollar under en Rule 10b5-1-plan vedtatt i august 2025. 22. juni solgte han ytterligere 250 000 aksjer med en markedsverdi på 7,03 millioner dollar.

Core Scientific har vært et annet tyngdepunkt for den kryssende handelen mellom AI og mining. Selskapet kom ut av konkurs i 2024 og har siden reposisjonert seg rundt høydensitets colocation og AI-infrastruktur, samtidig som det fortsetter å rapportere en nedgang i inntekter fra egen mining.

Core Scientifics juridiske- og administrasjonsdirektør Todd DuChene leverte 6. juli inn melding om å selge 140 000 aksjer med en markedsverdi på 3,0 millioner dollar. Det planlagte salget fulgte 12 tidligere avhendelser på 10 000 aksjer siden 13. april, noe som bringer opplyste salg under planen til rundt 260 000 aksjer og 5,9 millioner dollar i bruttoproveny.

Dette er viktige forbehold. Rule 10b5-1 viser til forhåndsplanlagte handelsplaner utformet for å skille innsidetransaksjoner fra senere selskapsutvikling, og salg fra ledere med store egenkapitalandeler kan reflektere diversifisering, skatter eller personlig likviditetsbehov snarere enn et negativt syn på selskapet. Det er ikke en tilståelse av bearishhet. Ledere med store, aksjetunge kompensasjonspakker selger ofte selv når de fortsatt er optimistiske til et selskap.

Men offentlige markeder prosesserer ikke bare lovlighet. De prosesserer samstemthet. Når ledere selger etter at en aksje er ompriset på AI-forventninger, og sektoren deretter trekker seg tilbake, begynner investorer å spørre om balansen mellom risiko og belønning har flyttet seg fra innsidere til den frie flyten.

Temaet om likviditetsvindu er ikke begrenset til ledere.

Tethers nylige Bitdeer-transaksjoner viser hvordan strategiske eiere også brukte AI-mining-oppsvinget til å redusere eksponering. Som TheEnergyMag rapporterte, reduserte Tether sine Bitdeer-posisjoner til en gjennomsnittspris på rundt 20 dollar i begynnelsen av juni, etter å ha kjøpt seg inn i Bitdeer for 8,85 dollar per aksje under et markedsfall tidligere i år. Selv om Tether forble en av Bitdeers største aksjonærer, passer handelen fortsatt mønsteret: kjøpe i svakhet, trimme inn i AI-omprisingen, og beholde en stor nok posisjon til å fortsette å delta hvis historien fortsetter.

IREN legger til styringslaget

IREN bringer et annet, men beslektet, tema i fokus.

Selskapet har blitt et av de mest fulgte navnene innen AI-infrastruktur etter å ha beveget seg utover bitcoin-mining og forfulgt storskala AI-sky- og datasentermuligheter. Men den siste kompensasjonsopplysningen utløste en motreaksjon blant enkelte småinvestorer og markedskommentatorer.

30. juni godkjente IRENs styre tildelinger på 9 099 328 begrensede aksjeenheter til hver av med-CEO-ene William Roberts og Daniel Roberts. Tildelingene er underlagt en kombinert seksårig opptjenings- og holdeperiode. Selskapet sa at ingen av med-CEO-ene vil motta en ny aksjebasert insentivtildeling før regnskapsåret 2031, og at tildelingene var utformet for å beholde og incentivisere lederne gjennom IRENs neste vekstfase.

Den forklaringen stilnet ikke debatten. Kritikerne fokuserte på størrelsen på pakken, utvanningen og det faktum at selskapet fortsatt er midt i å bevise at AI-infrastrukturstrategien kan generere varige avkastninger. IREN-aksjen falt kraftig da styringsbekymringer møtte et bredere salg i AI-relaterte aksjer.

IREN-episoden er ikke en historie om innside-salg. Den er uten tvil viktigere: en debatt om hvor mye av oppsiden i AI-infrastruktur grunnleggere og ledere bør få før forretningsmodellen er fullt ut modnet.

Det er her AI-infrastrukturhandelen begynner å ligne andre kapitalintensive boomer. Den første fasen av rallyet handlet om knapphet. Den neste fasen handler om styring, kapitaldisiplin og gjennomføring. I den fasen blir opplyste innside-salg, trimming fra strategiske eiere og store aksjetildelinger til grunnleggere del av den samme historien. De forteller investorer hvor de private insentivene ligger i en boom i det offentlige markedet.

Denne artikkelen ble først publisert i Miner Weekly, et ukentlig nyhetsbrev fra BlocksBridge Consulting som kuraterer de siste nyhetene innen energi, bitcoin og AI-beregning fra The Energy Mag. Abonner for å motta det i innboksen én gang i uken.

Denne artikkelen er oversatt fra engelsk ved hjelp av kunstig intelligens. Den originale engelske versjonen er den autoritative kilden; automatiske oversettelser kan inneholde unøyaktigheter, særlig i juridisk og regulatorisk terminologi.