Trump-støttet $ABTC har nettopp publisert sin første fortjeneste som et offentlig selskap. Dette “ikke bare en miner, ikke bare et treasury”-selskapet retter seg nå mot 50 EH/s for å drive sin BTC-fokuserte vekststrategi.

American Bitcoin Målretter 50 EH/s Bitcoin Gruvekapasitet

SKREVET AV

DEL

Det følgende gjesteinnlegget kommer fra BitcoinMiningStock.io, en plattform for markedsintelligens som leverer data om selskaper eksponert for Bitcoin-graving og kryptotreasury-strategier. Opprinnelig publisert 20. november 2025 av Cindy Feng.

Mens mye av Bitcoin-gravingssektoren dreier seg mot AI og HPC-infrastruktur, tar American Bitcoin (Nasdaq: ABTC) en helt annen tilnærming: det prøver å skalere til en toppklasses Bitcoin-graver, vokse en betydelig BTC-kasse, og insisterer fortsatt på at det ikke bare er en miner eller et passivt BTC-kjøretøy. Kjernespørsmålet er imidlertid om økonomien rettferdiggjør deres ambisjoner når mange jevnaldrende prøver å vri seg bort fra bitcoin-graving.

La oss ta en nærmere titt på deres første kvartalsresultater som et Nasdaq-listet selskap.

Gjeldende status for Bitcoin-graving

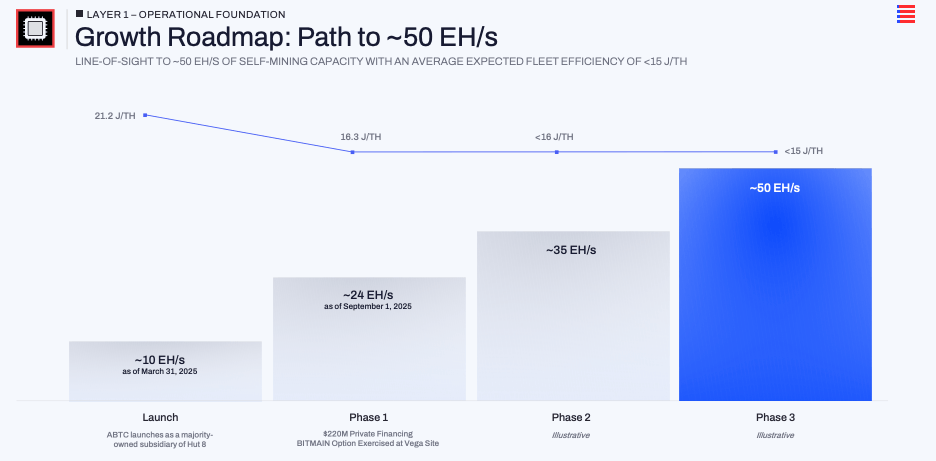

Selskapet ble først etablert 31. mars 2025 og listet på Nasdaq 3. september. I det korte tidsvinduet har det beveget seg raskt.

Ved slutten av tredje kvartal rapporterte det ~25 EH/s installert kapasitet med en gjennomsnittlig flåteeffektivitet på 16,3 J/TH. En viktig bidragsyter er utøvelsen av en kjøpsopsjon for omtrent 14,8 EH/s av nye gruvearbeidere på Vega-stedet i Texas. Ledelsens samtaler indikerer en veikart mot ~50 EH/s.

I løpet av det samme korte vinduet har det økt sine Bitcoin-reserver fra null 1. april til 3,418 BTC per 30. september (på tidspunktet for skrivingen hadde dette tallet nådd 4000 BTC+). Ledelsen oversetter det til 371 satoshis per aksje og har fremhevet at BTC per aksje har økt med omtrent 50% siden notering. De ønsker åpenlyst at markedet fokuserer på Bitcoin per aksje som den viktigste verdiskala snarere enn bare inntekter eller overskriftshashrate.

Samlet sett tar American Bitcoin en bevisst, konsentrert innsats på skalering av Bitcoin-graving og BTC-beholdninger, ikke vending bort fra dem.

Asset-Light-modellen er deres magiske oppskrift

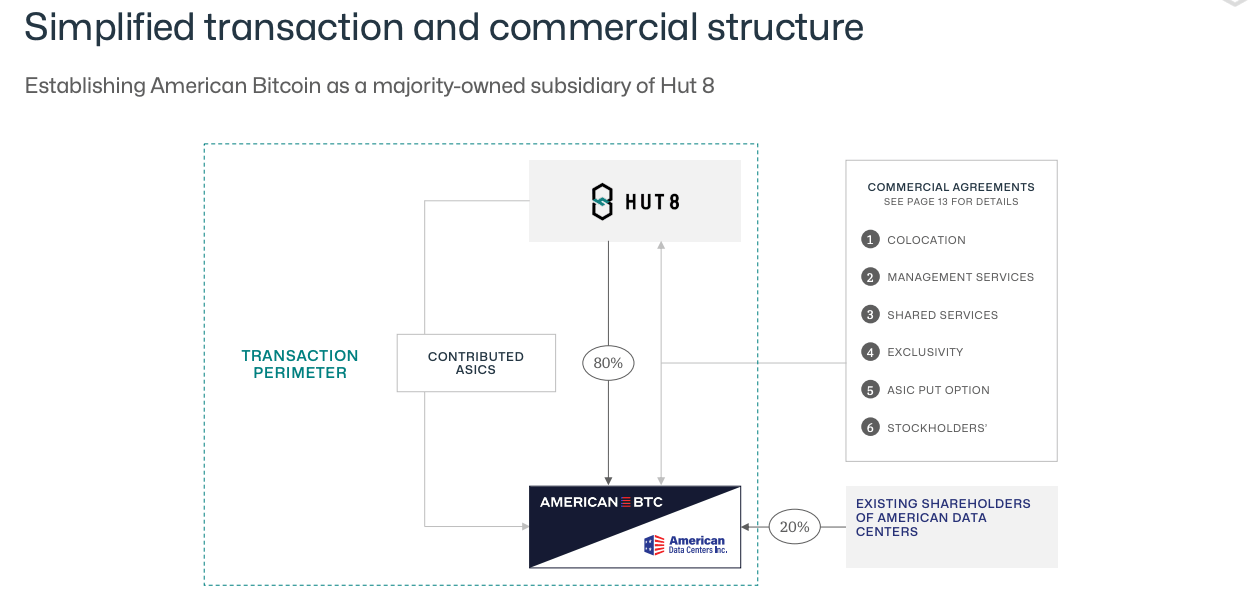

Unikt nok er American Bitcoins Bitcoin-graving knyttet til sitt partnerskap med Hut 8. Selskapet eier ingen hovedstykker av infrastruktur. Hut 8 utvikler og driver stedene, forhandler med verktøy, og gir det fysiske miljøet for gruvearbeiderne. American Bitcoin kjøper og finansierer ASIC-flåten, betaler for hosting- og servicgebyrer, og konsentrerer sin egen kapital på gruvearbeidere og Bitcoin snarere enn stasjoner og bygninger. I det tredje kvartalet sa ledelsen at deres SG&A var omtrent 13% av total inntekt, som er en rimelig slank kostnadsbase og i samsvar med påstanden om at det å ikke eie infrastrukturen bidrar til å holde de faste kostnadene nede.

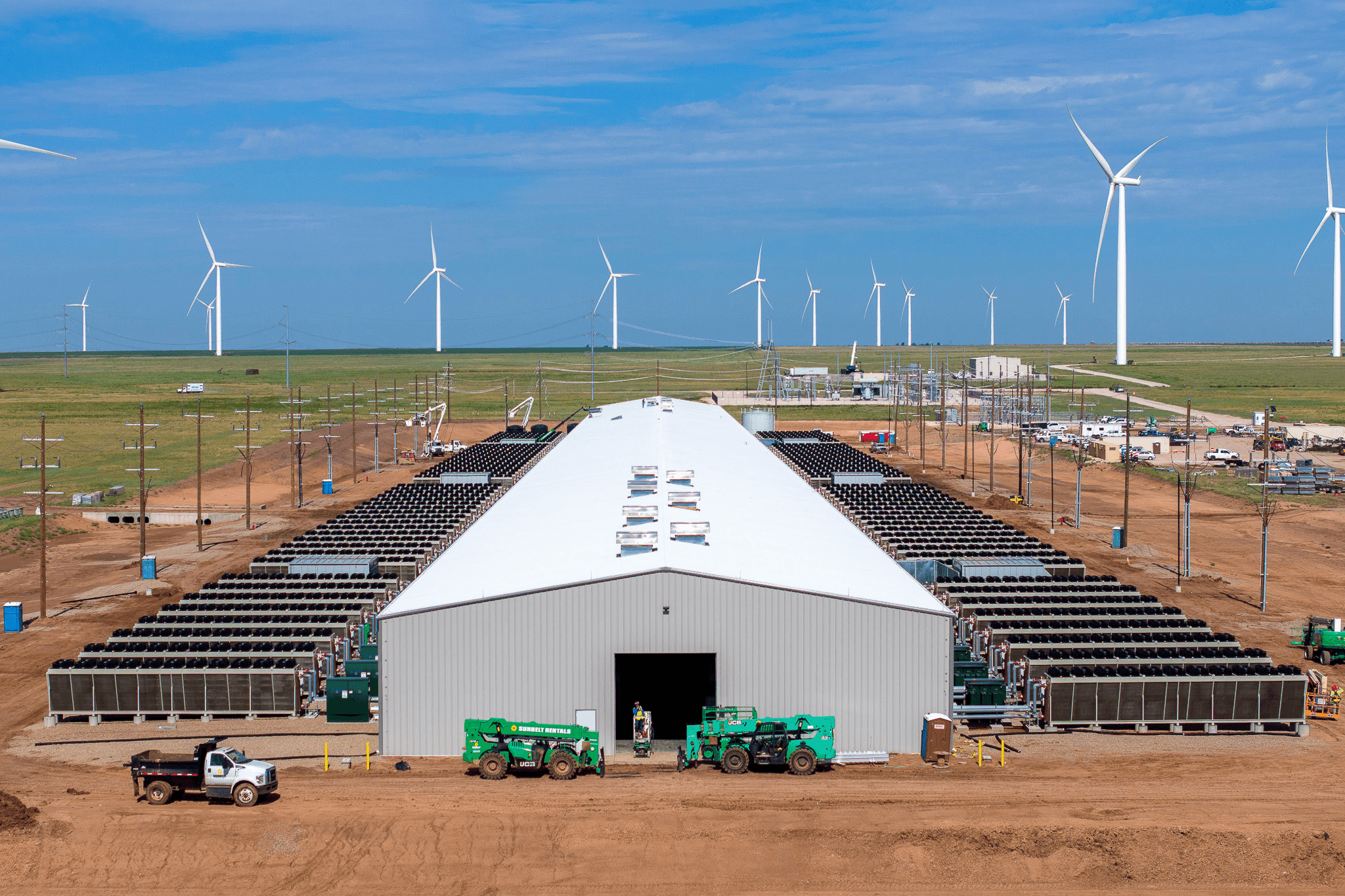

Vega i Amarillo er står som flaggskipet eksempel. På Q3-resultatkonferanser, Asher Genoot nevnte at American Bitcoin nå står for over 95% av den lokale kooperativets last og opererer som en fullt avbrytbar, bak-måleren kunde på en vindmøllepark. Når strømnettet må redusere belastningen under topphendelser, kan gruven slå seg av raskt. Ledelsens argument er at AI- og HPC-datasentre ikke kan gjøre det uten å forstyrre kunder, noe som gir Bitcoin-graving en nisje: det kan absorbere billig, intermittent kraft og komme ut av veien når strømnettet er under stress. På en måte er Vega-stedet malen for hvordan American Bitcoin mener det kan holde produksjonskostnadene godt under stedet, selv når konkurransen tilspisser seg.

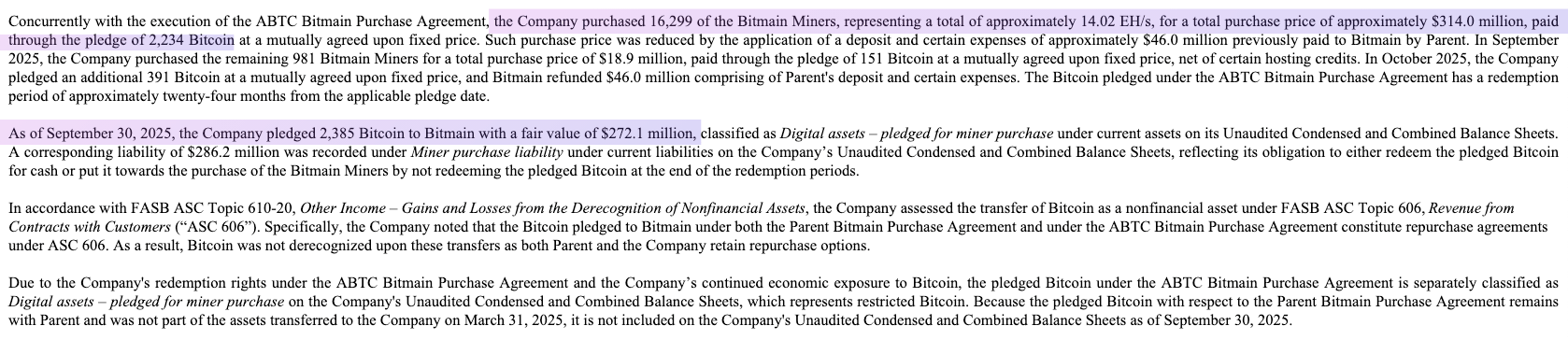

På toppen av det kommer et finansieringstvist. I stedet for å betale for gruvearbeidere helt i kontanter, har American Bitcoin strukturert Bitmain-avtalen på en måte som gjør at en stor blokk av deres Bitcoins er pantsatt som sikkerhet mot nye ASIC-kjøp.

Kombinasjonen av outsourcet infrastruktur, fleksibel kraft, og BTC-støttet utstyrsfinansiering er den virkelige mekanismen bak de 50 EH/s ambisjonene.

Hva Q3 forteller oss om økonomien i denne modellen?

Det første kvartalet som et offentlig selskap gir en liten, men nyttig test av kjernetesen.

For Q3 2025 rapporterte American Bitcoin en inntekt på $64,2 millioner. Kostnaden for inntekten var $28,3 millioner, noe som innebærer en 56% bruttofortjenestemargin. Det tallet inkluderer allerede både kraft og Hut 8s kolokasjonsgebyrer. På samtalen bemerket ledelsen at hvis du isolerer bare reelle energikostnader versus verdien av Bitcoin som er utvunnet, ville den effektive marginen være nærmere 69%. Selv om det er et non-GAAP-mål, stemmer det overens med selskapets fortelling: med neste generasjons maskinvare utplassert på en fleksibel vinddrevet lokasjon, hevder de å mine Bitcoin til omtrent halvparten av kostnaden for å kjøpe den på det åpne markedet.

Lønnsomhetsmålinger forblir robuste til tross for volatilitet i Bitcoin-prisene. Selskapet bokførte et $5,5 millioner mark-to-market tap på BTC-beholdninger, men nettinntekten økte likevel til $3,5 millioner. Justert EBITDA nærmest doblet til $27,7 millioner. For en virksomhet som ikke eksisterte for tolv måneder siden, er dette en troverdig første presentasjon.

På balansen er det en klar kapitalstrategi i spill. For å utvide hashrate har American Bitcoin brukt en BTC-pantsatt struktur for å finansiere gruvearbeiderkjøp på Vega, heller enn å stole helt på kontanter. Ved kvartalets slutt var 2,385 BTC av 3,418 BTC pantsatt som sikkerhet under disse ordningene. Med andre ord, den samme Bitcoin som understøtter “akkumulasjon”-fortellingen brukes også til å drive fram hash rate vekst.

Disse resultatene kan ikke bevise at modellen vil være robust gjennom en full syklus. Men for nå viser de at asset-light-strukturen kan levere sunne marginer mens både hashrate og BTC-beholdninger vokser.

Avsluttende tanker

American Bitcoins første kvartal som et offentlig selskap viser rask utførelse og troverdig tidlig økonomi. Dens asset-light-modell har levert solide bruttofortjenestemarginer og latt virksomheten skalere raskt uten å bære den tunge infrastrukturbyrden som er typisk for tradisjonelle gravere. Den virkelige testen vil imidlertid være om denne “ikke bare en miner, ikke bare et treasury”-tilnærmingen kan holde, spesielt hvis Bitcoin-prisen faller.

For investorer som følger historien, vil det være viktig å spore fremdriften mot 50 EH/s og fortsatt sats-per-akseløkning. Men kanskje også søke svar på noen spørsmål: Hvordan vil selskapet håndtere risiko i en nedgang med to tredjedeler av sine Bitcoins belemret som sikkerhet? Hva skjer hvis Hut 8s utviklingspipeline stopper opp? Og i hvilken grad vil aksjeutstedelser og BTC-støttet finansiering forbli levedyktig når markedsforholdene utvikler seg….. Svarene på disse spørsmålene vil hjelpe til med å forme en klarere tese for deg selv.