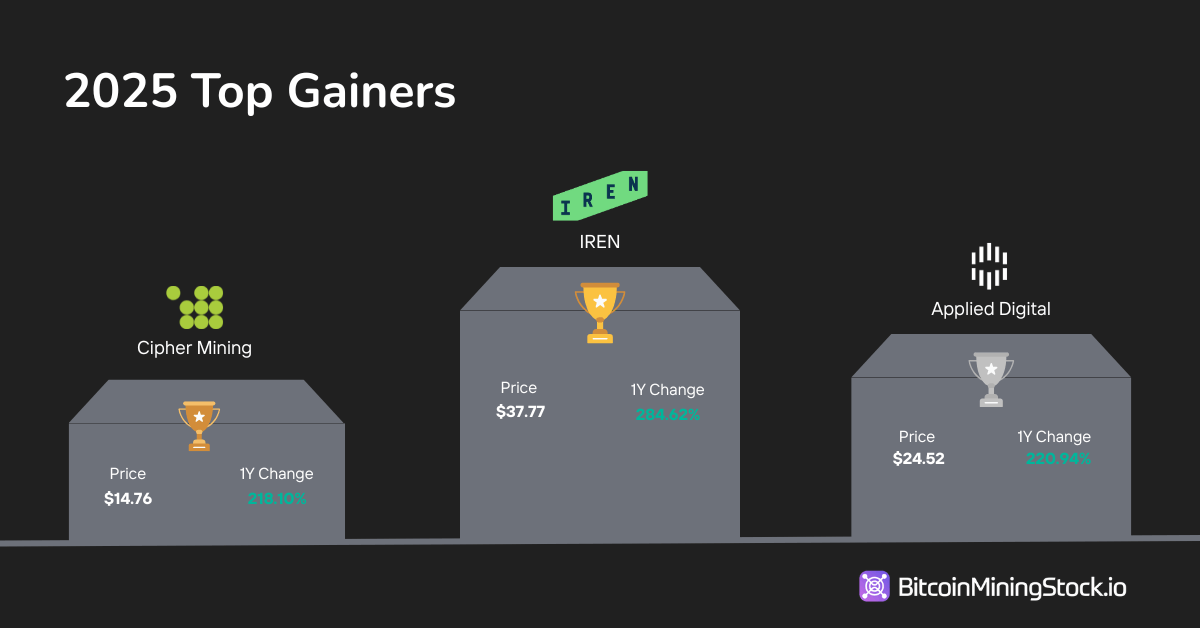

I 2025 ledet $IREN, $APLD, og $CIFR Bitcoin-gruvesektoren, hver med >200% 1-års avkastning. Men den større historien ligger under topplistene: markedet favoriserte klart visse typer selskaper det siste året.

2025 Ytelse for Bitcoin-gruvedrift Aksjer: Et Tydelig Markedspreferanse

SKREVET AV

DEL

Det følgende gjesteinnlegget kommer fra BitcoinMiningStock.io, en offentlig markedsinformasjonstjeneste som leverer data om selskaper eksponert for Bitcoin-gruvedrift og kryptotreasure-strategier. Opprinnelig publisert den 1. januar 2026 av Cindy Feng.

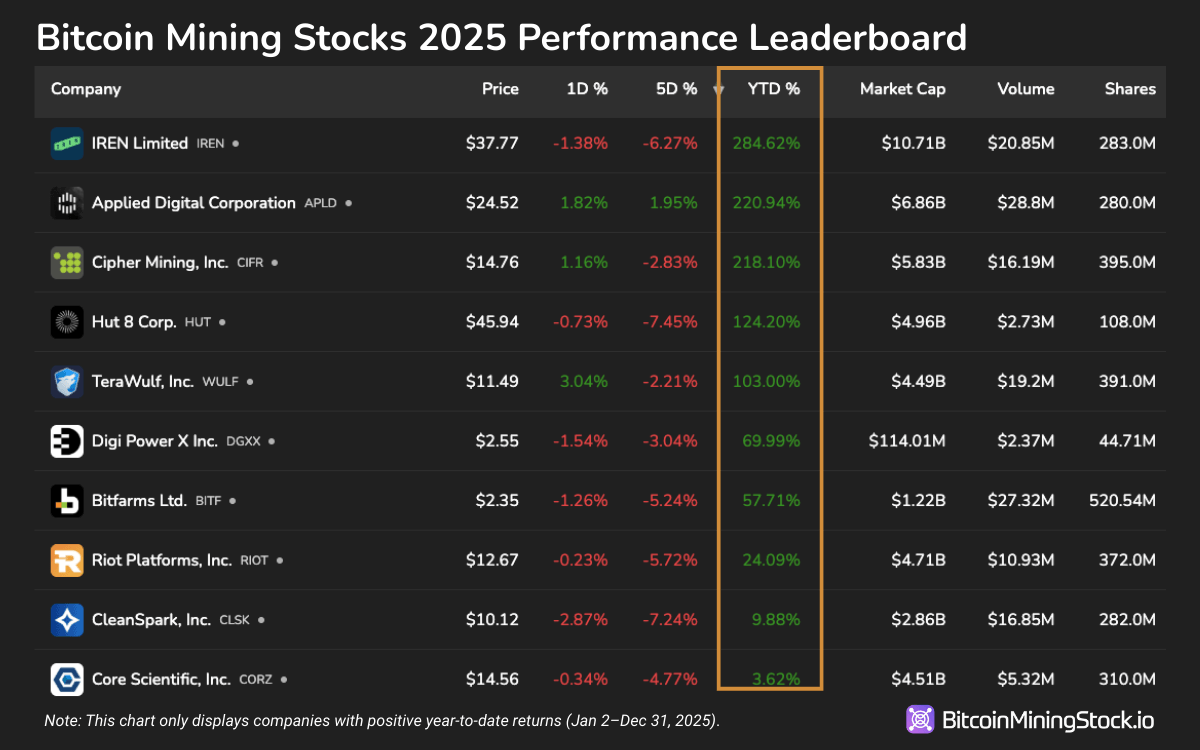

Ytelsen til offentlige Bitcoin-gruveaksjer i 2025 signaliserte et skifte i investorpreferanser. År-til-dato (YTD) avkastning avslørte en tydelig divergens mellom hybridgruvearbeidere og rene aktører.

Øverst på topplistene var IREN (IREN), Applied Digital (APLD), og Cipher Mining (CIFR), hver med >200% YTD avkastning. Alle tre selskapene hadde én ting til felles: milliardavtaler med hyperskalere sikret i 2025. Hut 8 (HUT) og TeraWulf (WULF), som også sikret store HPC-kontrakter, fulgte tett med over 100% avkastning. Disse resultatene fremhever hvordan kapitalmarkedene i økende grad belønner gruvearbeidere som kan tjene penger på infrastrukturen sin utover Bitcoin, spesielt gjennom partnerskap med hyperskalaklienter.

Når vi utvider omfanget, hadde hver Bitcoin-gruvedriver med positiv YTD-avkastning i 2025 enten generert HPC-inntekter eller gjort synlige, strategiske bevegelser mot HPC- eller AI-relaterte tjenester. I kontrast, nesten alle gruvearbeidere som opererte som rene Bitcoin-spill rapporterte negativ YTD-ytelse.

Imidlertid, blant selskaper med AI- eller HPC-elementer, var investorresponsen ikke gjennomgående entusiastisk. Northern Data AG (NB2.DE), Bitdeer (BTDR) og MARA Holdings (MARA) rapporterte alle negativ YTD-avkastning til tross for å ha en viss grad av AI-eksponering. For Northern Data hadde det skuffende økonomiske tall og en forretningssammenslåingsavtale som veide tyngre enn dens posisjon som en HPC/AI-infrastrukturleverandør. I MARAs tilfelle beholdt selskapet en Bitcoin-sentrert strategi gjennom hele året. BTDR, mens det distribuerte hostingtjenester og utstyrssalg, manglet den skalaen eller fortellerklarheten som syntes å drive kollegarevalueringer. Dette antyder at det å ha en AI-posisjon eller forretningssegmenter utenom Bitcoin ikke er tilstrekkelig; siktbarhet i utførelse og investormeldinger betyr noe.

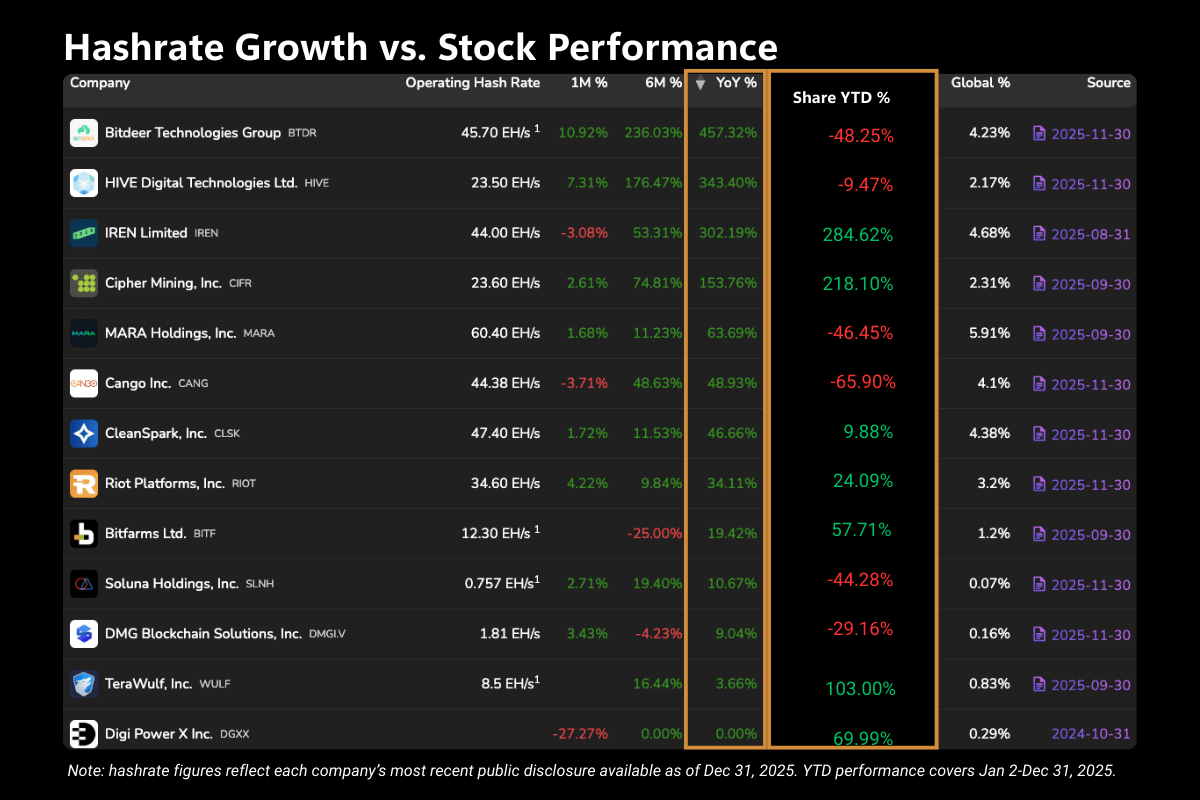

En annen observasjon er at hashrate størrelse garanterte ikke positiv aksjekurs. Flere av sektorens største operatører presterte dårlig til tross for å lede i Exahash-kapasitet. MARA, BTDR og CANG, alle blant de fem største gruvearbeiderne etter hashrate, avsluttet året i rødt. I mellomtiden så mindre gruvearbeidere etter hashrate, men voksende HPC-operasjoner, som Cipher Mining (CIFR), og TeraWulf (WULF), uutståtte gevinster. Lærepengen her ser ut til å være at skala alene ikke er nok med mindre den er paret med en vei til diversifiserte og høyere margininntekter.

CleanSpark (CLSK) tjener som en studie om markedsstemning. I det meste av første halvdel av 2025 la selskapet vekt på sin identitet som USAs Bitcoin-gruvearbeider. Selskapets aksjekurs slet med å bryte ut av $15-området selv når mindre konkurrenter så sine verdivurderinger ekspandere. Tonen skiftet etter lederskapsendringer i august, inkludert utnevnelsen av en ny administrerende direktør, Matt Schultz, som eksplisitt signaliserte intensjon om å utforske HPC- og AI-inntektsstrømmer. Etter hvert som selskapet begynte å avsløre konkrete steg mot den dreining, forbedret investorstemningen seg. CleanSparks aksjer snudde kurs fra en negativ 1-års avkastning til positivt terreng, reflekterer premien plassert på diversifiseringsfortellinger i det nåværende markedet.

Micro-cap gruvearbeidere (markedsverdi < $100M) uten AI-ambisjoner ble hardest rammet. Disse firmaene opplevde de verste nedtrekkene over hele linja, med noen som mistet over 70% av sin markedsverdi i løpet av 2025. I kontrast, en håndfull navn, som Cathedra Bitcoin (CBIT), Argo Blockchain (ARBK) og Mawson Infrastructure (MIGI), så ut til å poste outsized gevinster på overflaten. Men disse var i stor grad tekniske artefakter drevet av omvendte aksjesplits eller lav flyt handel aktivitet, som ikke er fundamentale reevalueringer. Justert for disse strukturelle endringene, forble sann markedsoutperformance konsentrert blant hybridgruvearbeidere.

Denne dispersjonen i aksjekursen videre forsterker den økende innflytelsen fra HPC/AI-dreiningen på kapitalmarkeder.

For de som ønsker å følge med på den pågående ytelsen til Bitcoin-gruveaksjer, vennligst besøk: BitcoinMiningStock.io/gainers-losers

Tags i denne artikkelen

Bitcoin spillvalg

Betpanda

100% Bonus opp til 1 BTC + 10% Ukentlig Innsatsfri Cashback

Cryptorino

100% Bonus Opp Til 1 BTC + 10% Ukentlig Cashback

Playbet.io

130% opp til 2 500 USDT + 200 Gratisspinn + 20% Ukentlig Innsatsfri Cashback

Parimatch

1000% Velkomstbonus + Gratis Veddemål opp til 1 BTC

Cloudbet

Opp til 2 500 USDT + 150 Gratisspinn + Opp til 30% Rakeback

BC.Game

470% Bonus opp til $500 000 + 400 Gratisspinn + 20% Rakeback

Stake

3,5% Rakeback på Hvert Veddemål + Ukentlige Lodtrekninger

425% opp til 5 BTC + 100 Gratisspinn

Punkz

100% opp til $20K + Daglig Rakeback