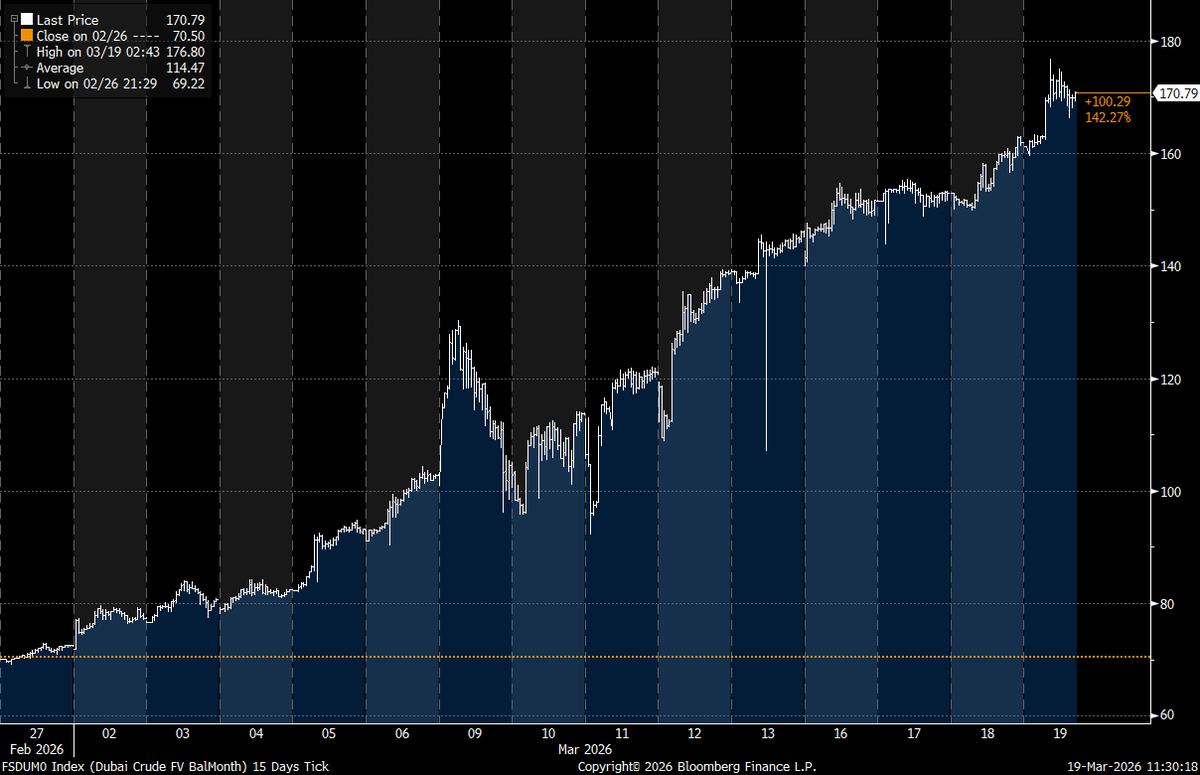

De contante prijs van Dubai-ruwe olie overschreed deze week voor het eerst in de geschiedenis de grens van 170 dollar per vat, wat een duidelijk signaal is dat de fysieke oliemarkt onder zware druk staat door de escalerende verstoringen in het Midden-Oosten.

De spotprijs voor Dubai-ruwe olie doorbreekt de grens van 170 dollar, nu de fysieke oliemarkt tekenen van een ernstige aanbodschok vertoont

GESCHREVEN DOOR

DELEN

Krapte op de fysieke oliemarkt stuurt Dubai-ruwe olie naar onbekend terrein

De prijsbeweging kwam niet voort uit papieren handel of speculatieve futures. Ze kwam voort uit de reële markt voor vaten met onmiddellijke levering, waar raffinaderijen strijden om ladingen die ze nu nodig hebben, niet volgende maand. Dat onderscheid is belangrijk omdat het laat zien waar de druk daadwerkelijk ligt.

De intraday-prijs bereikte ongeveer 176,80 dollar voordat hij uitkwam op bijna 170,79 dollar, een historisch hoogtepunt voor elke benchmark voor ruwe olie. Analisten die de ontwikkeling volgden, zeiden dat geen enkele eerdere cyclus op de oliemarkt de fysieke ruwe olie boven dit niveau had gedreven, inclusief de piek van 2008 van bijna 147 dollar voor Brent.

"Cash Dubai-ruwe olie (balans van de maand) is zojuist boven de 170 dollar per vat gekomen", verklaarde Rory Johnston, olieonderzoeker en oprichter van commoditycontext.com. "Voor zover ik weet, heeft geen enkele ruwe olie ooit eerder meer dan 170 dollar per vat opgebracht", voegde hij eraan toe.

De sprong volgt op een snelle reeks stijgingen eerder deze week. Uit beoordelingen van Platts bleek dat Dubai-ruwe olie steeg van de lage $150's naar de midden $160's voordat de prijs verder omhoog schoot, wat erop wijst dat de krapte zich al aan het opbouwen was vóór de laatste piek.

Centraal in de verstoring staat de Straat van Hormuz, een smalle scheepvaartroute die doorgaans ongeveer een vijfde van de wereldwijde stromen van olie en vloeibaar aardgas vervoert. Het verkeer is sterk gedaald doordat aanvallen, het intrekken van verzekeringen en veiligheidsrisico's het transport steeds moeilijker hebben gemaakt.

Die bottleneck heeft producenten in de Golf gedwongen hun export te vertragen, terwijl opslagplaatsen vol raken en tankers stil liggen. Tegelijkertijd bieden Aziatische raffinaderijen – die sterk afhankelijk zijn van zure ruwe olie uit het Midden-Oosten – agressief op de beperkte ladingen die nog vervoerd kunnen worden.

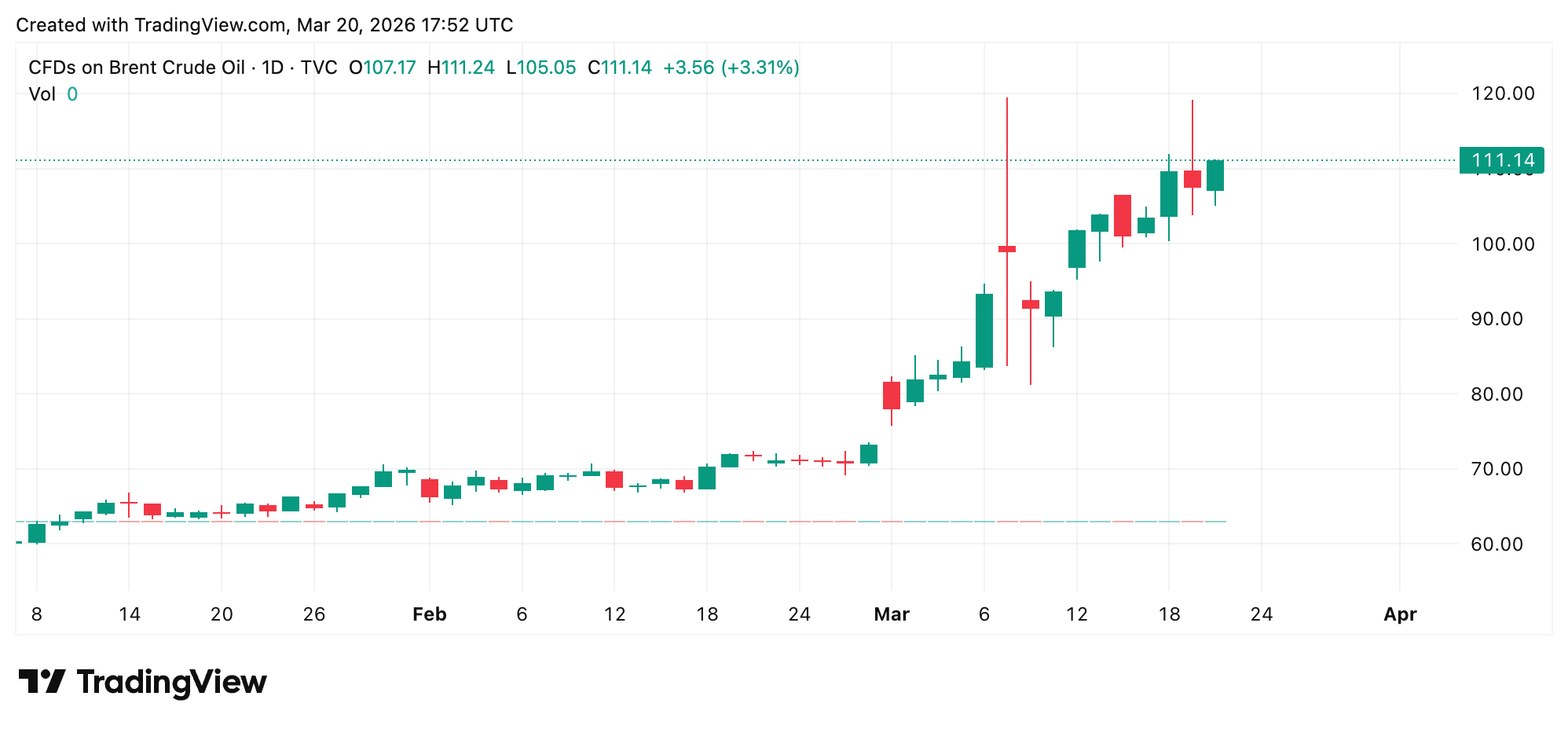

Het resultaat is een grote divergentie tussen de fysieke en financiële markten. Terwijl de prijs van Dubai-ruwe olie boven de 170 dollar uitkwam, zijn Brent en West Texas Intermediate (WTI) veel lager gebleven, wat de verwachting weerspiegelt dat het aanbod zich uiteindelijk zou kunnen normaliseren. Toch zijn zowel Brent als WTI ook sterk in waarde gestegen te midden van de escalatie in het Midden-Oosten.

Deze kloof is niet subtiel. De premie voor fysieke Dubai-vaten ten opzichte van de aan futures gekoppelde prijzen is opgelopen tot wel 60 tot 65 dollar per vat, ver boven de gebruikelijke spreads die onder rustigere omstandigheden rond de 1 dollar schommelen. Dat verschil wijst op lokale schaarste in plaats van een volledig geherwaardeerde wereldmarkt.

Overheden hebben geprobeerd de druk te verlichten. Het Internationaal Energieagentschap heeft ongeveer 400 miljoen vaten uit de noodreserves vrijgegeven, terwijl de Verenigde Staten meer dan 170 miljoen vaten uit hun Strategische Olievoorraad hebben aangesproken. Die maatregelen hebben geholpen de prijzen in het Atlantische bekken te stabiliseren, maar hebben weinig gedaan om de onmiddellijke tekorten in de Golf op te lossen.

Voor consumenten werkt de impact zich nog steeds door het systeem heen. Brandstofprijzen weerspiegelen niet onmiddellijk pieken in de spotprijs van ruwe olie, maar aanhoudende schaarste sijpelt na verloop van tijd door in de kosten van transport, productie en voedsel. De gemiddelde prijs per gallon gewone benzine in de VS bedraagt $ 3,91, terwijl deze $ 2,92 per gallon bedroeg op de dag voordat de oorlog op 27 februari begon.

Energieproducenten buiten de Golfregio zijn in een positie om hiervan te profiteren. Amerikaanse schalie-exploitanten, Canadese teerzandprojecten en Braziliaanse offshoreproducenten hebben aandacht gekregen als alternatieve leveranciers. Energieaandelen hebben ook gereageerd, aangezien beleggers rekening houden met hogere gerealiseerde inkomsten.

Het bredere economische effect hangt af van hoe lang de verstoring duurt. Een snelle heropening van Hormuz zou de prijzen waarschijnlijk sterk doen dalen, aangezien gestrande voorraden terugkeren naar de markt. Een langdurig conflict zou de wereldwijde benchmarks echter omhoog kunnen stuwen, aangezien de voorraden slinken en vervangende voorraden moeite hebben om gelijke tred te houden.

“Een langdurig conflict in het Midden-Oosten zou nieuwe kredietuitdagingen kunnen creëren voor overheden in ontwikkelde markten in Europa [and] Azië, voornamelijk door hogere energie- en financieringskosten, stijgende inflatie [and] zwakkere economische groei”, schreef kredietbeoordelaar Fitch Ratings vrijdag.

Het opkopen van goud door centrale banken vertraagt, terwijl de escalatie met Iran de reservestrategie vormgeeft

Escalerende spanningen tussen de VS en Iran en toenemende geopolitieke scheidslijnen zetten centrale banken ertoe aan hun goudreserves opnieuw te beoordelen, waarbij de World Gold Council aangeeft read more.

Lees nu

Het opkopen van goud door centrale banken vertraagt, terwijl de escalatie met Iran de reservestrategie vormgeeft

Escalerende spanningen tussen de VS en Iran en toenemende geopolitieke scheidslijnen zetten centrale banken ertoe aan hun goudreserves opnieuw te beoordelen, waarbij de World Gold Council aangeeft read more.

Lees nuHet opkopen van goud door centrale banken vertraagt, terwijl de escalatie met Iran de reservestrategie vormgeeft

Lees nuEscalerende spanningen tussen de VS en Iran en toenemende geopolitieke scheidslijnen zetten centrale banken ertoe aan hun goudreserves opnieuw te beoordelen, waarbij de World Gold Council aangeeft read more.

Marktdeelnemers houden verschillende indicatoren nauwlettend in de gaten, waaronder dagelijkse prijsbeoordelingen, voorspellingsmarkten, trackinggegevens van tankers en officiële updates over reserves. Deze signalen helpen bepalen of de huidige piek een kortstondige schok weerspiegelt of het beginstadium is van een langere aanpassing.

Voorlopig is de boodschap van de fysieke markt duidelijk. Wanneer kopers recordprijzen betalen voor onmiddellijke levering van vaten, weerspiegelt dat urgentie, geen theorie. De termijnmarkt wacht misschien op duidelijkheid, maar de vrachtmarkt heeft zijn keuze al gemaakt.

Veelgestelde vragen 🛢️

- Wat is Cash Dubai-ruwe olie?

Het is een fysieke oliebenchmark die staat voor ruwe olie uit het Midden-Oosten voor onmiddellijke levering, die voornamelijk door Aziatische raffinaderijen wordt gebruikt. - Waarom steeg de prijs van Dubai-ruwe olie boven de 170 dollar?

Verstoringen in het aanbod en beperkte tankerverkeer zorgden voor hevige concurrentie om de beschikbare ladingen. - Waarom zijn de termijnprijzen lager dan de fysieke prijzen?

Termijncontracten weerspiegelen de verwachtingen voor het toekomstige aanbod, terwijl fysieke prijzen de huidige schaarste weerspiegelen. - Zullen de olieprijzen zo hoog blijven?

Dat hangt af van hoe snel de scheepvaartroutes zich normaliseren en de bevoorradingsstromen terugkeren.