BitMine $BMNR is sinds maandag enorm gestegen – na de benoeming van Tom Lee van Fundstrat als voorzitter, schoot het aandeel omhoog. Nu haalt het $250 miljoen op voor een Ethereum treasury strategie. Zou dit de MicroStrategy van ETH kunnen zijn?

BitMine Aandelen Stijgen 700% Binnen 24 Uur - Zal Ethereum Treasury Strategie Een Nieuwe MicroStrategy Creëren?

GESCHREVEN DOOR

DELEN

BitMine Zet Groot In op Ethereum

Het volgende gastartikel komt van Bitcoinminingstock.io, de one-stop hub voor alles wat met bitcoin mining-aandelen te maken heeft, educatieve tools en inzichten in de industrie. Oorspronkelijk gepubliceerd op 3 juli 2025, geschreven door Bitcoinminingstock.io auteur Cindy Feng.

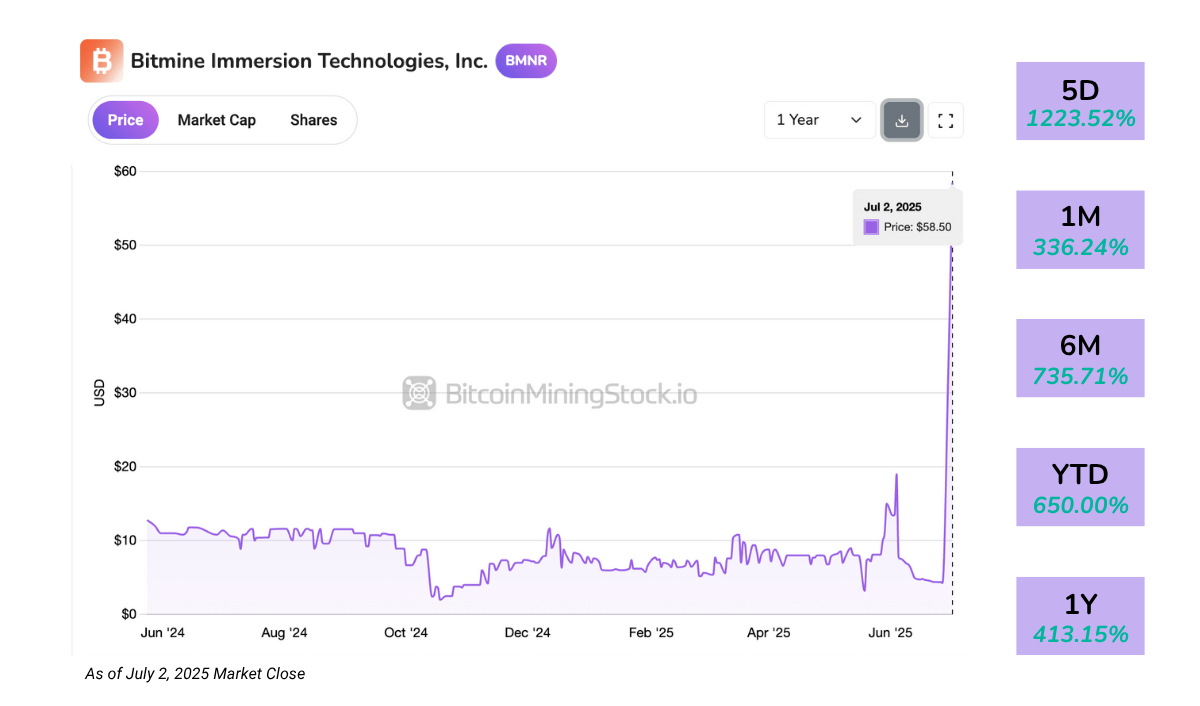

BitMine Immersion Technologies (NYSE American: BMNR) heeft uitzonderlijk veel aandacht getrokken nadat het aandeel maandag met meer dan 700% omhoog schoot in één dag. De directe aanleiding? De benoeming van Tom Lee van Fundstrat, een bekende Wall Street-strateeg, als voorzitter van de raad van bestuur.

Ondertussen onthulde BitMine een $250 miljoen private plaatsing om een gedurfde Ethereum accumulatiestrategie te financieren, met de intentie de grootste openbaar verhandelde ETH-houder te worden.

De timing was bijzonder interessant. Slechts enkele dagen eerder onthulde Bit Digital (NASDAQ: BTBT) zijn eigen wending, en stapte uiteindelijk volledig uit de Bitcoin-mijnbouw om een pure-play Ethereum staking en treasury bedrijf te worden. BitMine loopt echter niet weg van Bitcoin, ondanks dat het de focus verschuift naar ETH als kernreserve activa.

Voor een bedrijf dat recent is genoteerd aan de NYSE American weken geleden, blijft de centrale vraag: is dit het begin van een echte strategische doorbraak of gewoon een nieuwsgevoede piek?

Bedrijfsoverzicht

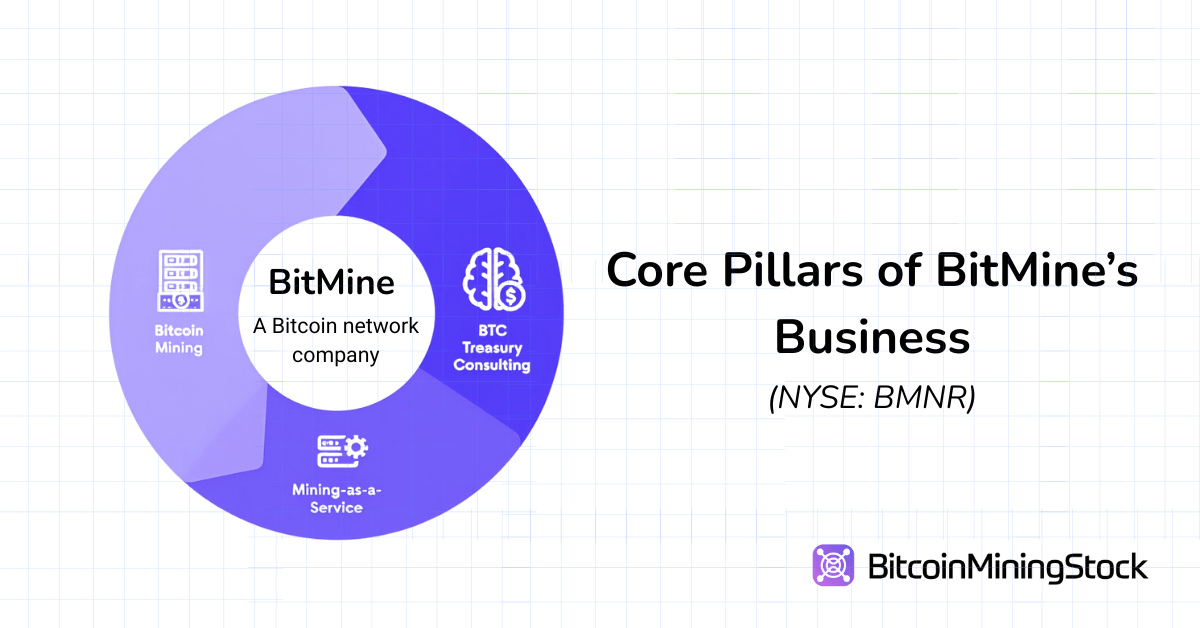

BitMine noemt zichzelf een “Bitcoin Netwerk Bedrijf” en zijn ambities gaan verder dan alleen mijnbouw. Het bedrijf bouwt een financieel dienstenplatform op dat zelf-mijnbouw, synthetische hash rate contracts, MaaS infrastructuur en crypto treasury advies omvat.

Met hoofdkantoor in de VS, spreidt BitMine’s mijnbouwactiviteiten zich uit over vijf locaties, voornamelijk in Texas (Silverton en Pecos) en Trinidad & Tobago. Echter, de mijnbouwschaal is vrij bescheiden, met 3.392 ASIC-mijnwerkers geïnstalleerd sinds mei 2025, wat het bedrijf onder de kleinere openbaar verhandelde mijnwerkers plaatst*.

*BitMine heeft zijn hash rate niet bekendgemaakt. Echter, gebaseerd op het aantal geïnstalleerde ASIC-mijnwerkers en bij gebruik van Antminer S19 of S21 series – vaak ingezet onder openbare mijnwerkers – wordt hun operationele schaal geschat tussen 0,5 en 0,7 EH/s.

Naast zelf-mijnbouw biedt BitMine Mining-as-a-Service (MaaS) aan institutionele klanten. Een $4 miljoen contract ondertekend begin 2025, betreft de verhuur van 3.000 ASIC-eenheden aan een openbaar bedrijf. Ook houdt het bedrijf zich bezig met hash rate-handel, waardoor tegenpartijen toegang krijgen tot Bitcoin-productie zonder hardware eigendom. Dit “synthetische mijnbouw” model is kapitaallichter en weerspiegelt op derivaten gebaseerde strategieën die door institutionele firma’s worden gebruikt.

Recent lanceerde BitMine een Bitcoin treasury adviespraktijk, die compliance, boekhouding en operationeel advies biedt aan bedrijven die op BTC gedenomineerde inkomsten willen genereren. De stap signaleerde een verschuiving naar bredere crypto financiële diensten.

Het management wordt geleid door CEO Jonathan Bates, een voormalige managing director bij JP Morgan met drie decennia marktervaring. Het bredere team omvat voormalig CleanSpark CFO Lori Love en nu Tom Lee.

Financiële Hoogtepunten

BitMine’s Q2 FY2025 verslag (kwartaal eindigend op 31 mei 2025) toont een bedrijf dat nog in de groeifase is.

Inkomsten & Winstgevendheidsoverzicht

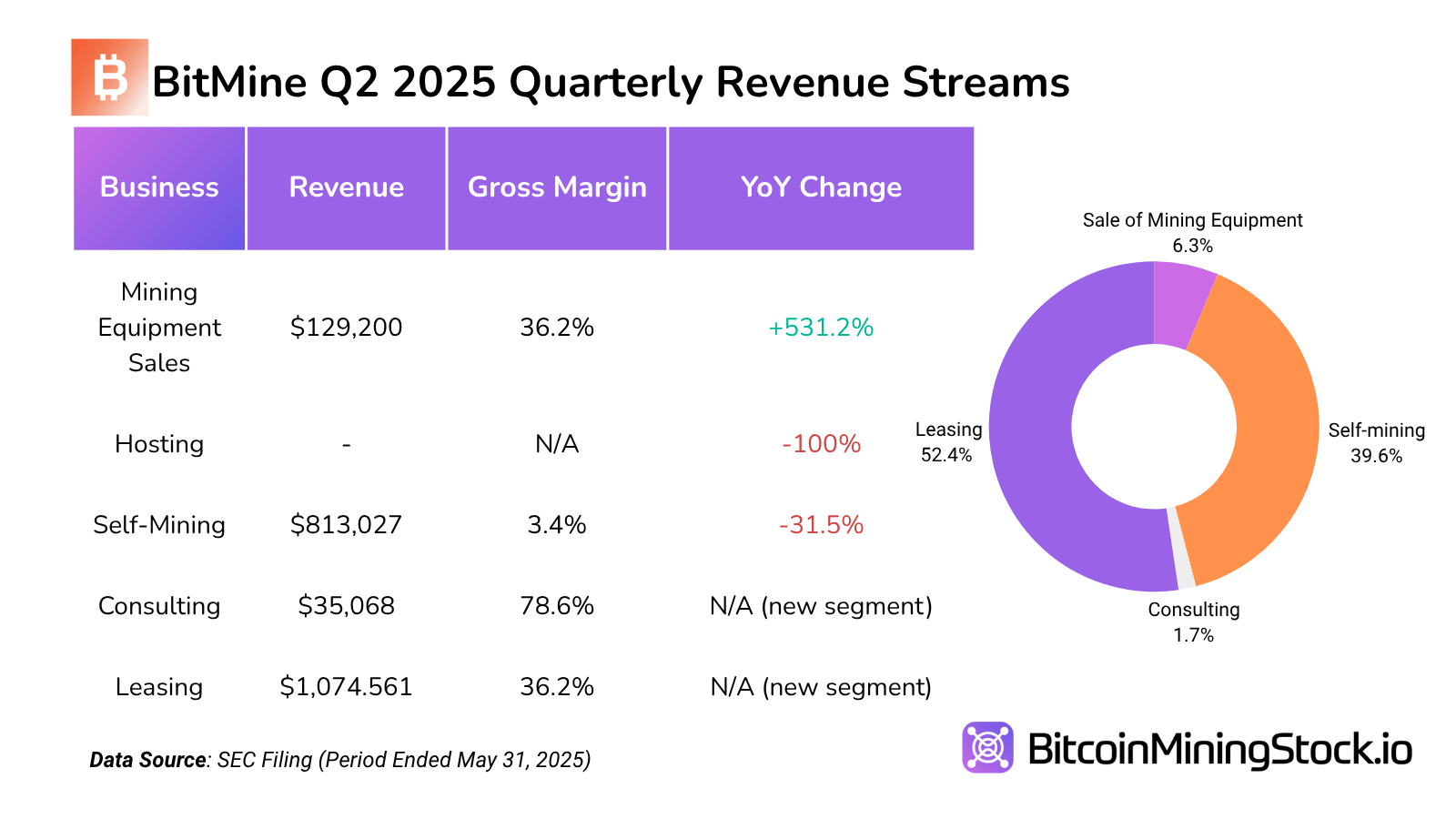

De kwartaalomzet bedroeg $2,05 miljoen, bijna een verdubbeling van de $1,22 miljoen in hetzelfde kwartaal vorig jaar en een stijging van $1,20 miljoen in het vorige kwartaal. Dit markeert de hoogste kwartaalinkomsten tot nu toe van het bedrijf. De groei werd gedreven door hun leasingbedrijf, dat meer dan 52% van de totale omzet voor zijn rekening nam. Dit segment leverde ook een van de hoogste brutowinsten op met $388.637 (brutomarge: ~36,2%). Deze groei ondersteunt BitMine’s beweging naar een meer kapitaallichte en terugkerende inkomstenmodel. Mocht dit volgehouden worden, zou dit model blootstelling aan mijnbouwprijsvolatiliteit kunnen verminderen en zorgen voor een stabiele kasstroom.

Daarentegen genereerde Zelf-Mijnbouw $813k aan inkomsten, maar met directe kosten van $785k was de brutomarge slechts 3,4%**. Deze flinterdunne marge benadrukt de operationele inefficiënties en hoge inputkosten—waarschijnlijk door energieverbruik of onder-geoptimaliseerde apparatuur. Ter vergelijking: de meeste grootschalige openbare mijnwerkers richtten zich op brutomarges van 30-60% bij zelf-mijnbouw. BitMine’s prestaties hier versterken dat de kern mijnactiviteiten van het bedrijf nog steeds kleinschalig en kostbaar zijn.

**Volgens recente SEC-aanmeldingen is de kostprijs om één Bitcoin te mijnen $25.182,59 (pure energiekosten) of $75.336,43 (alles inbegrepen). Het gemiddelde energietarief was $0,0180 per kWh.

Verkoop van Mijnapparatuur bedroeg $129.200, met een matige 36,2% brutomarge—opvallend vergelijkbaar met leasing, maar op een veel kleinere inkomstenbasis. Dit kanaal kan opportunistische inkomsten bieden, maar mist schaal of voorspelbaarheid.

Interessant genoeg genereerde Adviesdiensten—een kleine maar hoog renderende segment—$35.068 aan inkomsten met $27.568 aan brutowinst, wat een indrukwekkende 78,6% marge oplevert. Hoewel niet materieel in termen van dollars, toont dit potentieel voor BitMine’s adviesambities, vooral als het zich kan positioneren als een top treasury consultant zoals gepland.

Ondertussen was hostinginkomsten afwezig dit kwartaal, wat wijst op een tijdelijke schorsing of herclassificatie van eerdere hostingactiviteiten.

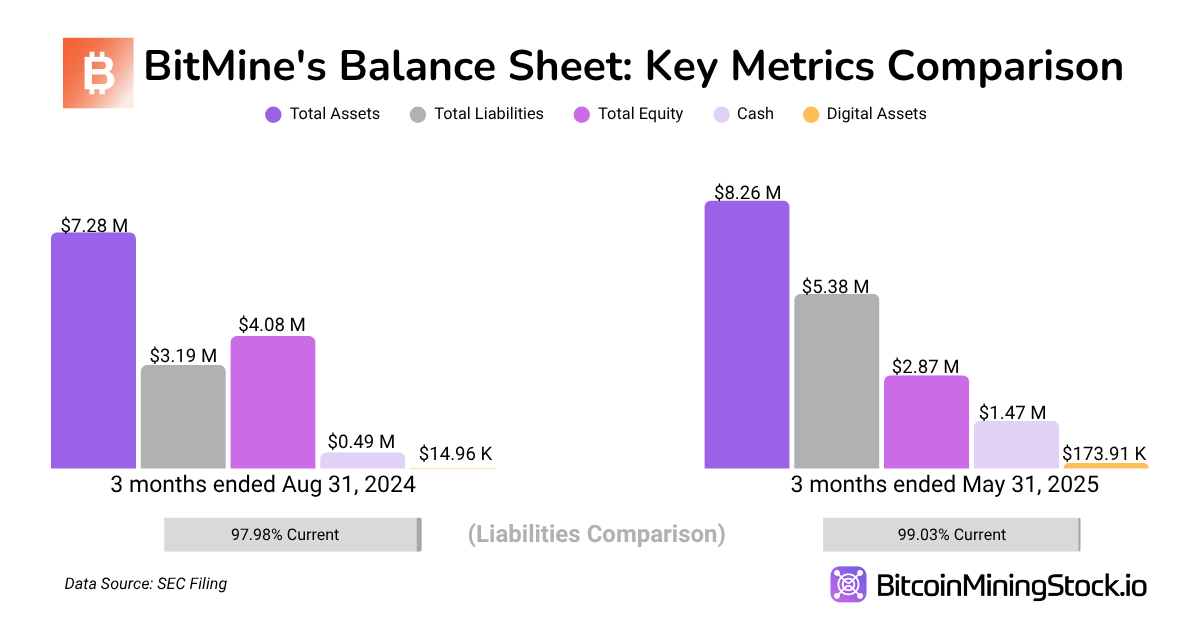

Balans & Liquiditeit

Het bedrijf rapporteerde totale activa van $8,26 miljoen, wat een 75,3% stijging op jaarbasis markeerde. De groei werd aangedreven door een 195% stijging in kas en kasequivalenten (van $499.270 tot $1,47 miljoen) en een tiervoudige toename in crypto holdings, nu op $173.916. Hoewel crypto nog steeds een bescheiden aandeel vertegenwoordigt van de activa in het huidige kwartaalverslag, geeft de toename BitMine’s veranderingen in treasury strategie weer.

Aan de schuldkant, daalde de totale schulden met 36,6% op jaarbasis tot $396.349, wat aantoont dat het bedrijf blijft opereren met minimale leverage. Enkele snelle berekeningen: huidige ratio staat op ~3,99x en een snelle ratio is ~3,72x. Beide geven een voldoende liquiditeitsbuffer aan, met minimale leverage of kortetermijndruk.

Echter, de trend in aandelenhouders’ equity wijst op een belangrijke dynamiek. Equity daalde met 29,6% op jaarbasis, van $4,08 miljoen naar $2,87 miljoen. De primaire oorzaak was een voortdurende toename in het opgelopen verlies, dat met meer dan $5 miljoen groeide over het jaar. Opmerkelijk genoeg geeft de stijging in gestort kapitaal in dezelfde periode investeerdersvertrouwen aan, maar het duidt er ook op dat veel van de financiële basis van het bedrijf nog steeds komt van aandelenfinanciering in plaats van ingehouden winsten.

Al met al weerspiegelt BitMine’s balans een lage-leverage, hoog-liquiditeits profiel, wat typerend is voor vroegtijdige verschuivingen. Ook hoewel BitMine zijn liquiditeit heeft versterkt en schulden heeft verminderd, moet het nog opgehaald kapitaal omzetten in duurzame netto winstprestaties.

Waardering (per 31 mei 2025)

- Marktkapitalisatie: ~$397 miljoen

- Ondernemingswaarde (EV): ~$384,5 miljoen

- EV / Inkomen (TTM): ~80,6x

- P/S (Prijs-omzetratio): ~83,2x

- Crypto-bezit / Marktkapitalisatie: ~0,04%

P.S. Hoewel ik hier standaard waarderingsmethoden heb toegepast, weerspiegelen de berekeningen nog niet de recente 154,167 BTC BTC aankopen van BitMine, de vers aangekondigde Ethereum treasury strategie of de forse stijging van de aandelenkoers. Ik ben van plan deze waardering opnieuw te bekijken zodra er nieuwe gegevens beschikbaar komen.

Ethereum Treasury Strategie

De Ethereum treasury is het meest opvallende verhaal van BitMine, vooral met het doel de grootste publieke houder van Ether te worden. Laten we Tom‘s langetermijn visie op ETH ontcijferen op basis van zijn interviews en berichten.

Tom Lee’s rationale voor het verleggen van BitMine naar Ethereum is geworteld in de explosieve groei van stablecoins en de unieke rol van Ethereum in hun ondersteuning. Meer dan de helft van alle stablecoins opereert momenteel op het Ethereum netwerk, en deze tokens zijn nu goed voor bijna een derde van alle transactiekosten die op Ethereum worden gegenereerd. In Lee’s optiek zijn stablecoins voor crypto wat ChatGPT was voor AI—een doorbraakapplicatie die mainstream en institutionele adoptie drijft.

De voorspellingen van het Amerikaanse ministerie van Financiën suggereren dat het volume van stablecoins zou kunnen groeien van $250 miljard vandaag tot wel $2 biljoen. Als die voorspelling uitkomt, zou de fee-inkomsten van Ethereum tienvoudig kunnen uitbreiden. Dit is niet alleen een DeFi-verhaal—het is een infrastructuurverhaal. Ethereum zou de afwikkelingslaag worden voor een groot deel van de wereldwijde waardestroom, wat het zou positioneren als een fundamentele laag van digitale financiën.

Het lijkt dat BitMine van plan is de speelwijze van MicroStrategy te spiegelen, maar dan met Ethereum. De $250 miljoen private verhoging zal worden gebruikt om ETH reserves op te bouwen, en het bedrijf heeft verklaard ETH per aandeel als een kern prestatiemaatstaf te volgen. In theorie, als ETH in de loop van de tijd apprecieert, zou deze reservesaccumulatie BitMine’s aandelen in staat kunnen stellen te handelen als een proxy voor Ethereum blootstelling.

Andere openbare bedrijven die ook deze visie volgen, omvatten SharpLink Gaming (Ethereum Treasury) en DeFi Development Corp (Solana Treasury).

Nativetokens van blockchains anders dan BTC ondervinden grotere regelgevende onzekerheid, waardoor extra compliance en boekhoudkundige complexiteiten worden geïntroduceerd—een belangrijke factor waarmee investeerders rekening moeten houden.

Slotgedachten

De markt koopt BitMine niet voor zijn mijnactiviteiten—het koopt het idee van wat het zou kunnen worden. De huidige footprint van het bedrijf is klein, met <4000 ASICs geïnstalleerd over vijf locaties—ver achter de leidende openbare mijnwerkers. Toch handelt BitMine boven $50 per aandeel, meer dan drie keer hoger (op basis van per-aandeel basis) dan grotere peers zoals MARA, IREN of CLSK, ondanks het feit dat het slechts ~$6 miljoen in achterblijvende inkomsten genereert. Met dat in gedachten, zou een kortetermijn terugtrekking niet verrassend zijn naarmate de Ethereum-strategie zich ontvouwt.

Wat interessant is, is dat BitMine zichzelf niet positioneert als gewoon een andere mijnwerker. In plaats van zich puur te focussen op zelf-mijnbouw of hosting, probeert het een kapitaalmarktplatform te worden voor Bitcoin en Ethereum-native strategieën. Dat is een grote visie—en het resoneert duidelijk met investeerders. De recente $250 miljoen private plaatsing werd gesteund door een sterke lineup van fondsen, inclusief MOZAYYX, Founders Fund, Pantera, FalconX, Republic Digital, Kraken, Galaxy Digital, DCG, Diametric Capital, Occam Crest Management, en Thomas Lee.

Met Ethereum adoptie dat aan kracht wint, vooral met Circle’s succesvolle IPO, groeit het geloof dat ETH het volgende grote corporate treasury activa zou kunnen zijn. Als dat scenario zich ontwikkelt, zou BitMine kunnen eindigen als een high-beta proxy voor de trend.

Dat gezegd hebbende, de Ethereum strategie is nog steeds vroeg, experimenteel en duur. De uitvoer van het bedrijf op $250M ETH-holdings blijft onduidelijk. Maar als het slaagt, zou BitMine een belangrijke speler kunnen worden in een opkomende bedrijfsmatige verschuiving richting Ethereum-gebaseerde treasury strategieën.

Kortom: BitMine heeft een kans om de MicroStrategy van Ethereum te worden. Maar dat soort opwaarts potentieel komt met hoge verwachtingen—en hoge risico’s.