미즈호 증권은 비트고의 기관급 커스터디 모델이 IPO 이후 50% 급락으로 인한 타격을 상쇄할 것이라고 보고, ‘시장수익률 상회(Outperform)’ 등급과 목표주가 17달러로 커버리지를 개시했다.

미즈호 애널리스트들은 기관 투자 수요의 순풍이 비트고 주가를 끌어올릴 것으로 본다

‘군사용 등급’ — 미즈호, 주가 부진에도 비트고의 인프라 전략에 베팅

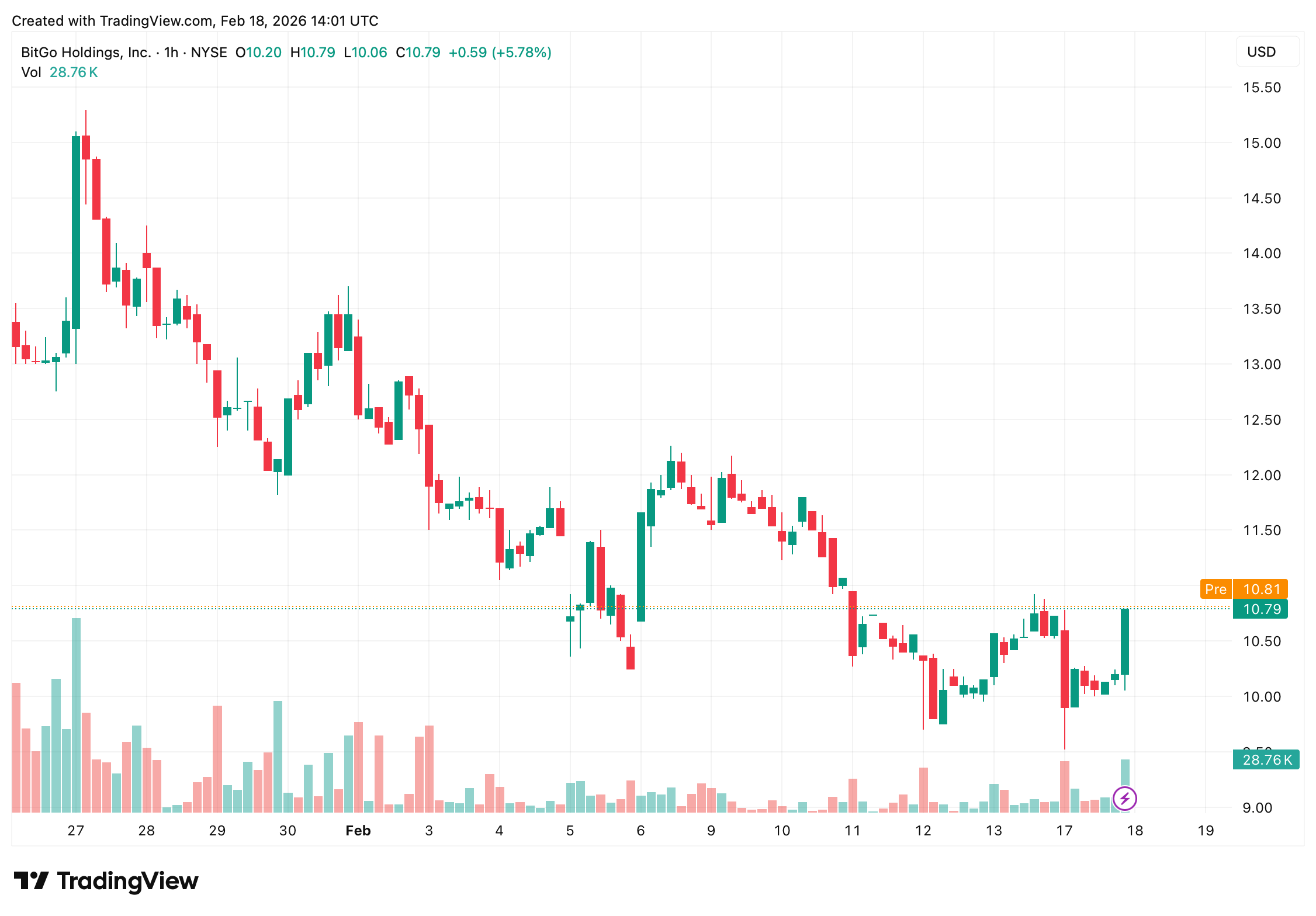

2월 17일자 보고서에서 미즈호 애널리스트 댄 도레브와 알렉산더 젠킨스는 비트고 홀딩스(뉴욕증권거래소: BTGO)에 대한 커버리지를 개시하며, 최근 종가가 약 10.87달러 수준인 주가 대비 대략 50%~60%의 상승 여력을 시사하는 목표가를 제시했다. 이번 평가는 회사의 상장 데뷔 이후 주가가 약세 압력을 받는 가운데 나왔으며, tradingview.com에 기록된 사상 누적 퍼센트 손실 기준으로 주가가 약 50% 하락한 상태다.

미즈호 애널리스트들은 비트고의 커스터디 인프라를 “군사용 등급(military-grade)”이라고 묘사하며, 보안 실적과 기관 중심의 사업 포지셔닝을 핵심 차별화 요소로 꼽았다. 2013년에 설립된 이 회사는 대형 해킹을 피해왔으며, 미즈호는 보안 사고가 치명적일 수 있는 업계에서 이러한 이력이 결정적이라고 평가했다.

거래량에 크게 의존하는 암호화폐 기업들과 달리, 비트고는 커스터디와 스테이킹 서비스 같은 안정적이고 반복되는 수익원에서 매출의 80% 이상을 얻는다. 미즈호 전략가들은 이러한 매출 구성은 침체기에도 방어력을 제공하고, 회사를 브로커리지라기보다 인프라에 가까운 성격으로 자리매김하게 한다고 주장한다.

미즈호의 투자 논리에서 또 하나의 축은 규모다. 비트고는 커스터디 자산이 1,000억 달러를 넘는데, 연구진은 이를 기관 투자자들의 신뢰를 보여주는 증거로 강조한다. 암호화폐, 스테이블코인, 그리고 토큰화된 실물자산(RWA)의 채택이 확대되면서, 매출은 2027년까지 연평균 약 28%의 복합 성장률로 증가할 것으로 예상되며 일부 경쟁사를 앞지를 전망이다.

또한 미즈호는 비트고의 독자적 Go Network를 언급하며, 고객이 자산을 콜드 스토리지에 보관한 채 거래 및 결제를 수행할 수 있게 해주는 점을 방어적 해자로 평가했다. 미국 내 트러스트 인가와 내셔널 트러스트 뱅크 구조를 포함한 규제 측면의 포지셔닝은 국내외 성장에도 추가적인 지원이 될 수 있다.

Stripe의 Bridge, 내셔널 트러스트 은행 설립을 위한 조건부 승인 획득

Bridge(Stripe 계열사)는 스테이블코인 및 커스터디 서비스를 제공하기 위해 연방 인가를 받은 내셔널 트러스트 은행을 설립하는 조건부 OCC 승인을 받았습니다. read more.

지금 읽기

Stripe의 Bridge, 내셔널 트러스트 은행 설립을 위한 조건부 승인 획득

Bridge(Stripe 계열사)는 스테이블코인 및 커스터디 서비스를 제공하기 위해 연방 인가를 받은 내셔널 트러스트 은행을 설립하는 조건부 OCC 승인을 받았습니다. read more.

지금 읽기Stripe의 Bridge, 내셔널 트러스트 은행 설립을 위한 조건부 승인 획득

지금 읽기Bridge(Stripe 계열사)는 스테이블코인 및 커스터디 서비스를 제공하기 위해 연방 인가를 받은 내셔널 트러스트 은행을 설립하는 조건부 OCC 승인을 받았습니다. read more.

그럼에도 위험 요인은 남아 있다. 암호화폐 가격 변동, 은행 및 다른 커스터디 업체들과의 경쟁 심화, 그리고 규제 장벽이 실적에 부담으로 작용할 수 있다. 보고서가 발표된 당일 비트고 주가는 거의 5% 하락 마감했는데, 이는 “군사용 등급” 서사조차 시장의 스트레스 테스트를 통과해야 함을 상기시킨다. 화요일 오전 월가 개장 시점 기준으로 비트고 주가는 전일 종가 대비 퍼센트 포인트 기준 상승폭을 기록했다.

FAQ ❓

- 미즈호는 왜 비트고에 대한 커버리지를 개시했나요?

미즈호는 비트고의 보안 실적, 반복 매출 모델, 그리고 기관 중심 포지셔닝을 근거로 ‘시장수익률 상회(Outperform)’ 등급으로 커버리지를 시작했다. - 미즈호의 비트고 목표주가는 얼마인가요?

미즈호는 목표가를 17달러로 제시했으며, 이는 최근 수준 대비 대략 50%~60%의 상승 여력을 시사한다. - 비트고 주가는 IPO 이후 얼마나 하락했나요?

주가는 사상 최고치 대비 약 50% 하락했다. - 비트고의 커스터디 사업 규모는 얼마나 큰가요?

회사는 커스터디 중인 고객 자산을 1,000억 달러 이상 보호하고 있다.