HIVE 디지털, 2025년 9월까지 해시레이트를 4배로 확대할 계획, 잠재적으로 규모 면에서 10대 공공 비트코인 채굴업체에 포함될 가능성. 동시에 HPC 목표로 1억 달러 ARR을 설정. 이 소형 채굴업체는 간과된 기회인가?

HIVE Digital, 해시레이트 4배 성장 및 중대형 컴퓨팅 매출 $100M 목표 - 2025년에 성공할 수 있을까요?

이 기사는 1년 이상 전에 게시되었습니다. 일부 정보는 최신이 아닐 수 있습니다.

작성자

공유

HIVE 디지털의 확장 및 HPC 수익 목표

다음의 기고문은 Bitcoinminingstock.io에서 제공한 것으로, 비트코인 채굴 주식, 교육 도구, 산업 통찰력 등 모든 것을 다루는 원스톱 허브입니다. 2025년 2월 27일에 원래 게시되었으며, Cindy Feng 작가에 의해 작성되었습니다.

오랫동안 비트코인 채굴의 가장 큰 이름들이 주목을 받아왔습니다—하지만 더 작은 이름들은 어떨까요? 올해, 나는 종종 간과되는 소형 채굴업체를 조명하는 새로운 시리즈를 시작할 예정입니다. 이러한 회사 중 일부는 미래 스타로 떠오를 수 있는 잠재력을 가지고 있으며, 다른 일부는 생존에 어려움을 겪을 수 있습니다. 지금 그들을 이해하면 숨겨진 기회를 발견하거나 귀중한 교훈을 얻을 수 있습니다. 이 시리즈에서 나는 그들의 사업 기본, 재정, 전략적 방향, 그리고 시장 위치를 분석하여 그들의 강점, 약점 및 투자 잠재력에 대한 명확하고 필터링되지 않은 견해를 제공할 것입니다.

첫 번째 주자 :Hive Digital Technologies, 두 분야에 모두 노출된 다중 상장된 비트코인 채굴업체.

회사 개요

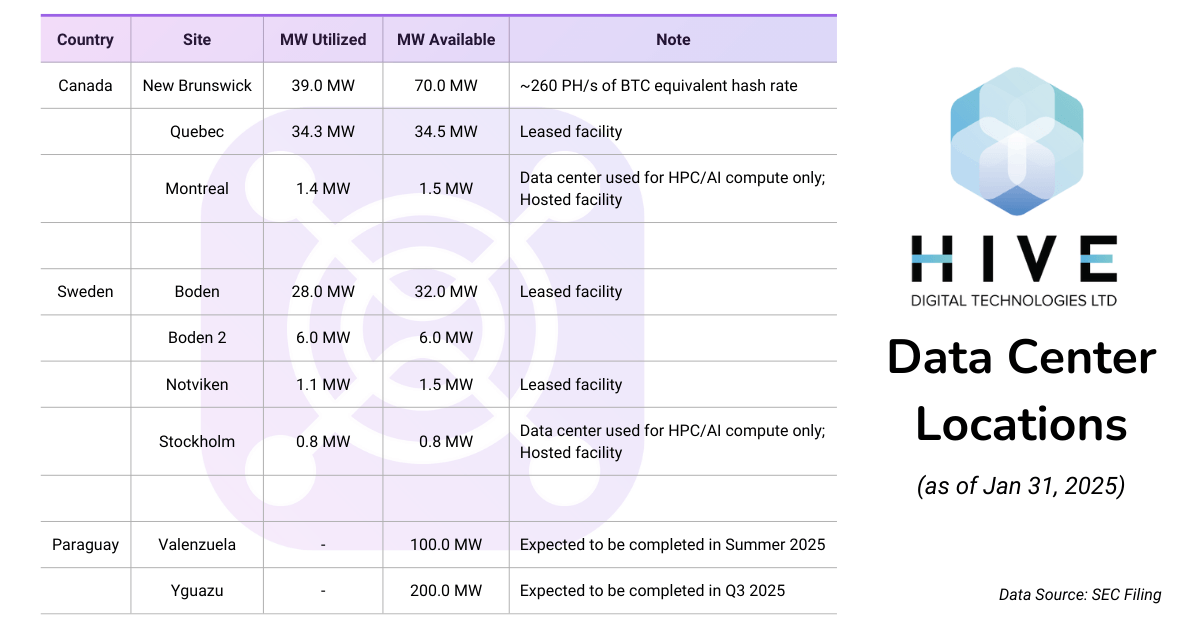

Hive Digital Technologies(TSX.V: HIVE; NASDAQ: HIVE)는 디지털 자산 채굴과 HPC에 중점을 둔 상장 데이터 센터 운영업체입니다. 2024년 12월에 본사를 미국 텍사스주 산 안토니오로 이전한다고 발표했습니다. 이 회사는 캐나다, 스웨덴, 곧 파라과이 등지에 데이터 센터를 두고 있으며, 주로 수력 및 지열 에너지를 사용하여 운영하는 청정 에너지에 대한 노력으로 알려져 있습니다.

사업 부문

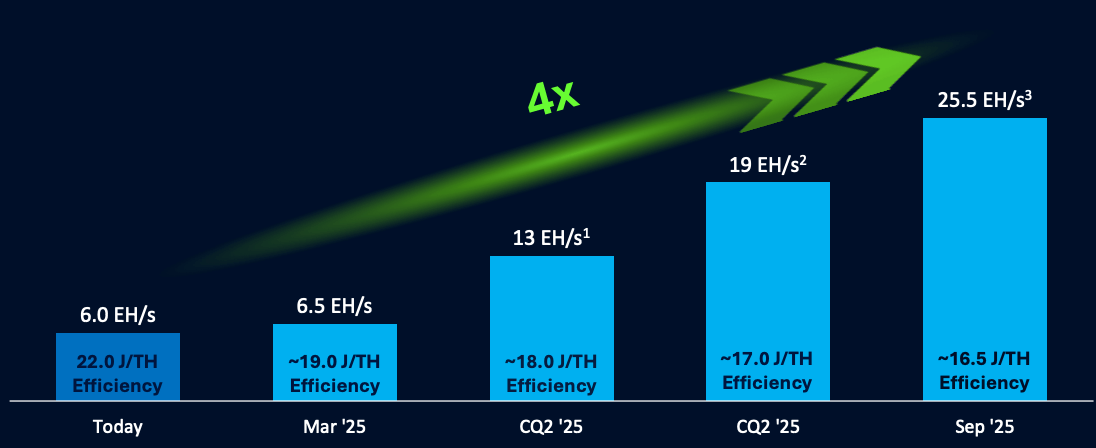

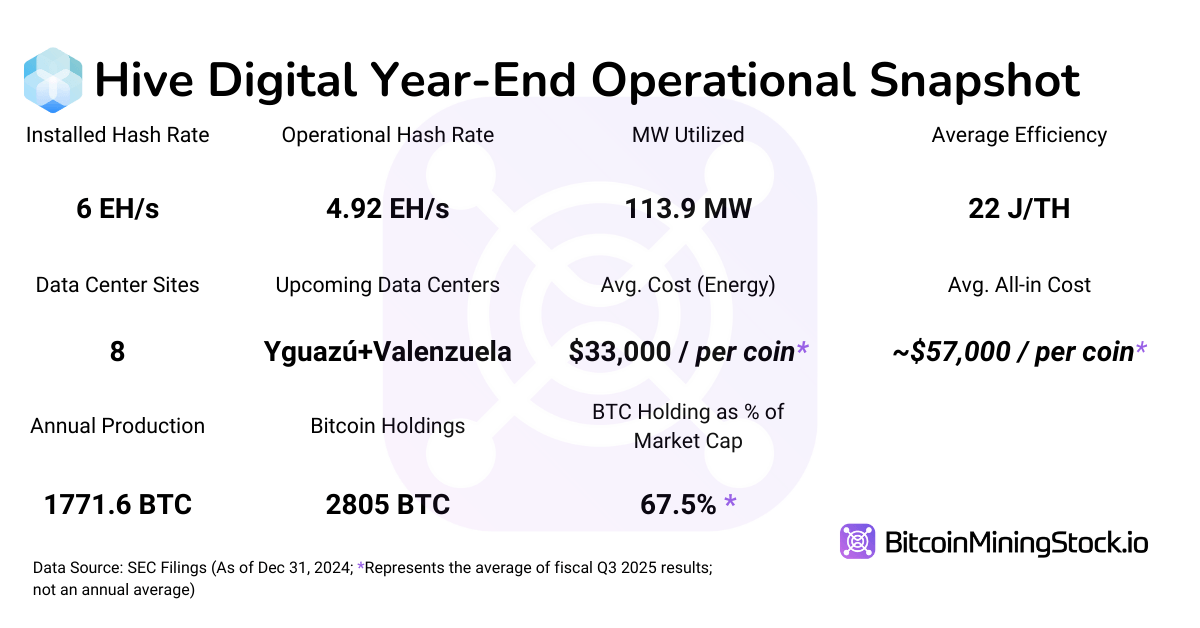

- 채굴 운영: 이 회사는 총 해시레이트가 6 EH/s(2025년 1월 31일 기준)이며, 2025년 9월까지 해시레이트를 25 EH/s로 확대하려는 공격적인 확장 계획을 가지고 있습니다.

- HPC 및 AI 컴퓨팅: HIVE는 GPU 기반 이더리움 채굴 전문 지식을 활용하여 공공 채굴업체 중 HPC로 전환한 최초의 업체 중 하나입니다. 2023년 초에 회사는 HPC 호스팅에서 161만 달러의 수익을 보고했습니다. 오늘날 Hive는 몬트리올(캐나다) 및 스톡홀름(스웨덴)에 있는 기존 데이터 센터를 HPC 서비스에 활용하고 있습니다. 추가적으로, 회사는 GPU 서버 대여를 마켓플레이스 집합체를 통해 제공하고 새로운 클라우드 서비스 제공을 탐색할 계획입니다.

재무 하이라이트: 매출 감소 및 수익성 개선

참고: HIVE는 최신 보고서에서 여러 기간에 걸쳐 재무 비교를 제공합니다. 손익계산서는 연간 비교(2024년 12월 31일 vs. 2023년 12월 31일)를 따르며, 대차대조표는 2024년 3월 31일과 비교합니다. 한편, 현금 흐름표는 9개월 비교(2024년 12월 31일 vs. 2023년 12월 31일)를 사용합니다. 일관성을 유지하고 의미 있는 분석을 촉진하기 위해 이 보고서는 가능한 경우 연간 비교에 주로 중점을 둡니다.

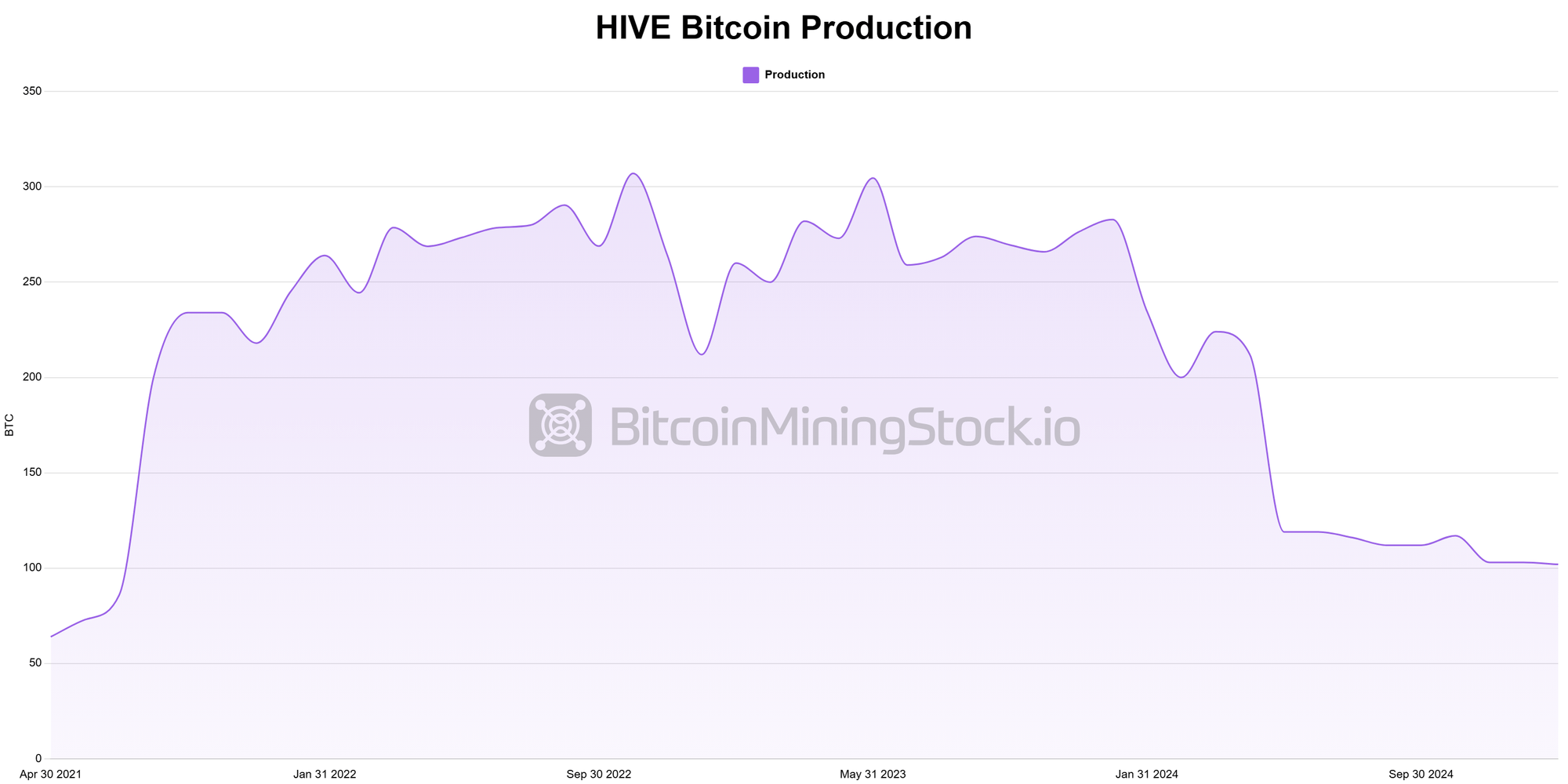

HIVE 디지털 테크놀로지의 2025 회계연도 3분기(10월 1일 – 12월 31일)는 작년과 비교해 매출이 감소했습니다. 감소의 주요 요인은 2024년 4월 비트코인 반감기 사건으로 인한 BTC 생산 감소입니다. 그러나 회사는 비트코인 가격 상승, HPC 사업 성장 및 비용 최적화로 인해 순이익(127만 달러 vs -695만 달러)으로 상당한 전환을 이루었습니다.

주요 손익계산서 지표

- 매출: 2920만 달러(-6.5% YoY) vs. 3130만 달러(2024년 3분기). 이런 감소는 2024년 4월 비트코인 반감기에 따른 낮은 생산량(322 BTC vs. 830 BTC in Q3 2024)으로 인한 비트코인 채굴 수익의 감소(-11.3% YoY)에 기인합니다. 하지만, 비트코인 가격 상승과 강력한 HPC 수익 성장(+123.6% YoY, 250만 달러 도달)이 감소를 상쇄하는 데 도움이 되었습니다.

- 조정 EBITDA: 1730만 달러 (vs. 1740만 달러 in Q3 2024).

- 순이익: 130만 달러 (vs. 2024년 3분기 700만 달러 순손실). 이익은 자산 판매에서 690만 달러의 이익, 외환 수익에서 570만 달러, 개선된 비용 효율성에 의해 촉진되었습니다, 이전 해에 비해 낮은 총 마진에도 불구하고

- 총 마진: 21% (vs. 2024년 3분기 36%), 네트워크 난이도 급상승(99.9T vs. 64.1T YoY) 및 높은 에너지 비용, 특히 스웨덴에서 세금 정책 변경으로 전기 비용 증가에 의해 영향을 받음

- 비트코인 생산: 322 BTC (-61% YoY) vs. 2024년 3분기 830 BTC. 비트코인 반감기 이벤트는 HIVE의 전체 해시레이트 및 효율성 개선에도 불구하고 채굴 보상을 줄였습니다

주요 대차대조표 지표 (2024년 12월 31일 종료 3개월, 2024년 3월 31일 종료 3개월)

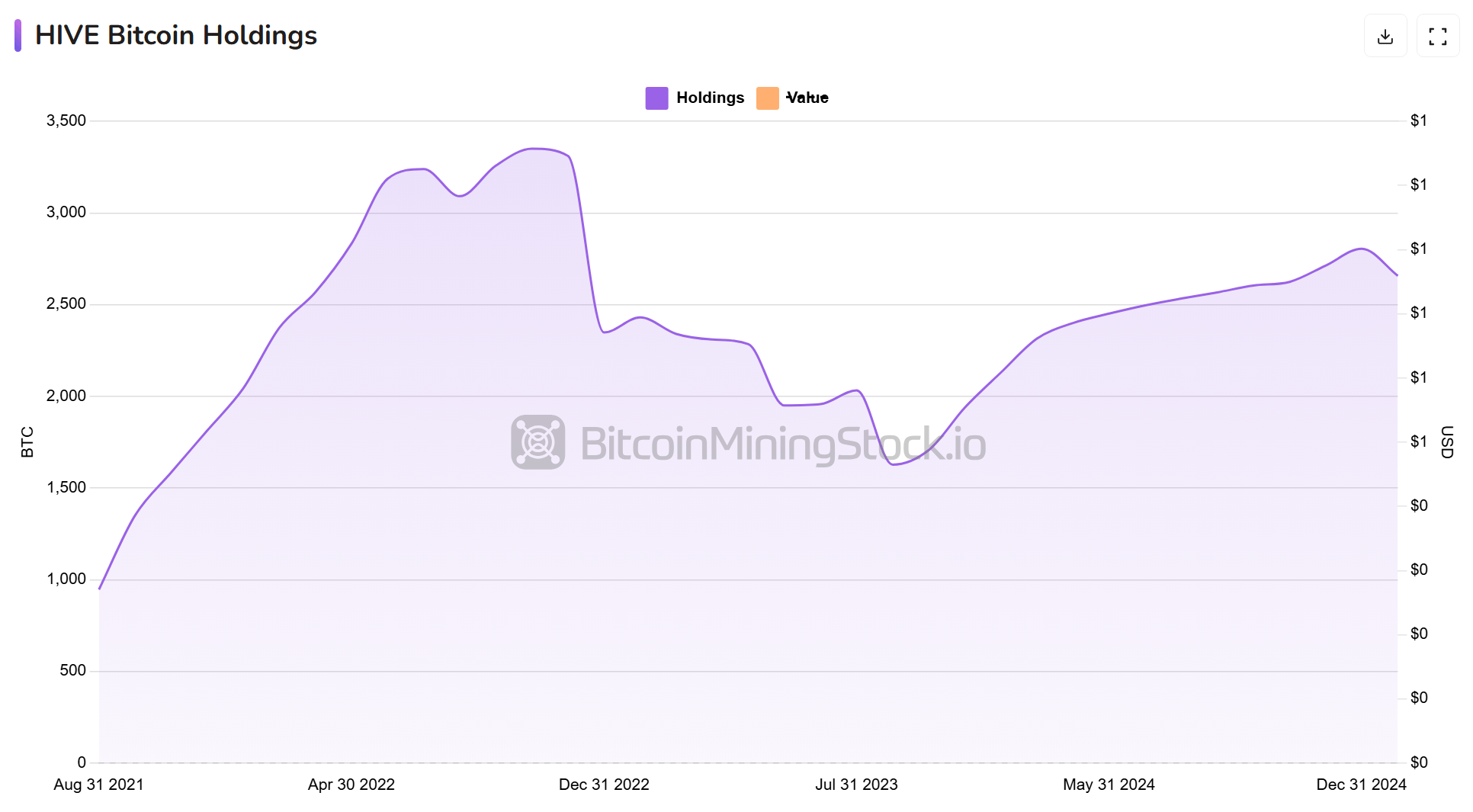

- 총 자산: 4786억 달러 (+55.6%) vs. 3076억 달러. 비트코인 보유량 증가(2805 BTC)와 특히 파라과이에서의 플릿 업그레이드 및 새로운 데이터 센터 확장 등 채굴 인프라에 대한 지속적인 투자에 의해 증가

- 총 유동 부채: 2980만 달러 (+8.8%) vs. 2740만 달러. 인프라 투자와 관련된 단기 의무 증가를 반영합니다.

- 장기 부채: 1440만 달러 (-29.8%) vs. 2050만 달러. 부채 상환이 계속되어 HIVE의 재무 안정성을 개선하면서 확장을 위한 충분한 유동성을 유지하는 데 기여했습니다.

- 주주 지분: 4344억 달러 (+67.3%) vs. 2597억 달러. 성공적인 지분 제공, 자산 가치 상승 및 이익 유보로 지분이 증가했습니다.

- 부채/자본 비율: 0.10 (vs. 0.18). 회사는 확장을 위해 부채가 아닌 주식 발행을 사용하여 매우 낮은 레버리지를 유지했습니다.

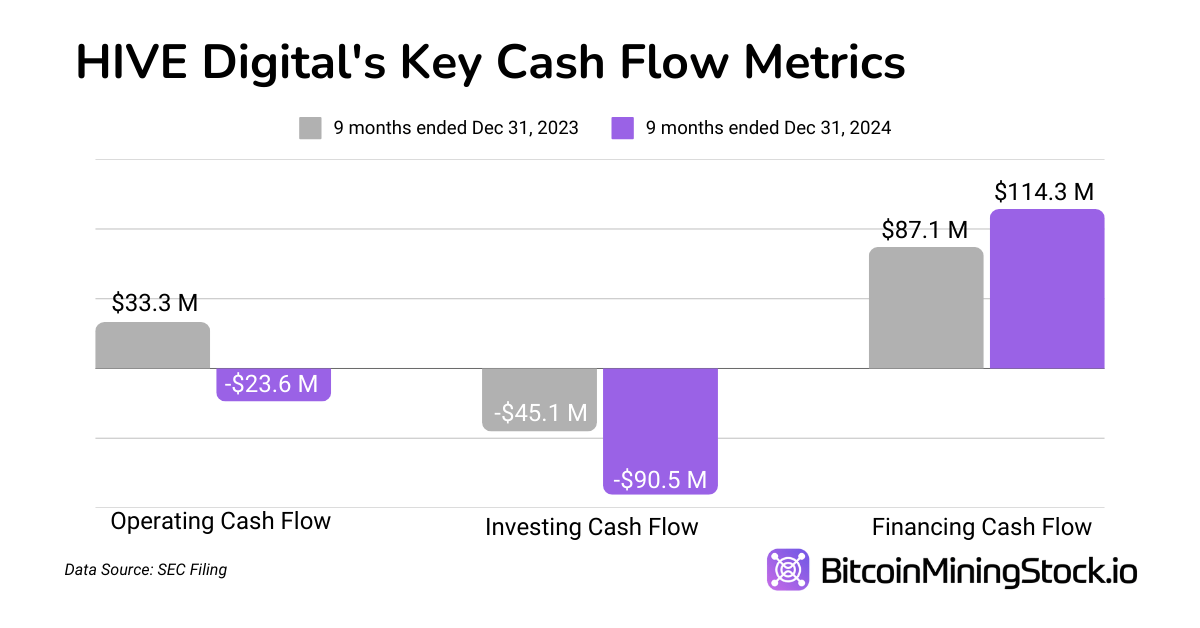

주요 현금 흐름 지표 (2024년 12월 31일 종료 9개월 vs. 2023년 12월 31일 종료 9개월)

- 운영 현금 흐름: 2360만 달러 유출(vs. 3330만 달러 유입). BTC 매각량 감소와 회사가 더 낮은 가격에 판매하는 대신 비트코인을 HODL하여 운영 현금 흐름이 음수로 전환되었습니다.

- 투자 현금 흐름: 9050만 달러 유출(vs. -4510만 달러). HIVE는 자본 투자를 두 배로 늘리고, 새로운 채굴 장비에 5960만 달러를 할당하고 스웨덴의 Boden 2 데이터 센터를 인수하며 장기 확장 전략의 일환으로 했습니다.

- 재무 활동 현금 흐름: 1억1430만 달러 유입(vs. 8710만 달러). HIVE는 주식 발행을 통해 1억2천1백만 달러를 모으고 대출금 300만 달러를 상환하여 향후 인프라를 위한 강력한 현금 위치를 유지했습니다.

주요 가치 지표

Hive의 시가 총액은 현재 3억8540만 달러(2024년 12월 31일 기준)입니다. 가치 평가를 더 잘 이해하기 위해 주요 재무 지표를 기준으로 비교합니다:

- 기업가치(EV): 1억5897만 달러(시가 총액 + 부채 – 현금 및 비트코인 보유). Hive는 비트코인 시장 가격과 가까운 채굴된 BTC 당 기업가치가 89,834 달러로 거래되고 있습니다. Hive가 확장 및 HPC 전략을 성공적으로 실행하면, 현재의 저평가는 재가치 평가의 기회를 제시할 수 있습니다.

- EV/EBITDA 비율: 7.6x (1억5897만 달러 / 2070만 달러)

- 발행 주식 수: 1억4천20만 개 (+32%)

- EPS: $0.00988 (이전 −$0.0788에서 향상)

- P/S 비율: 13.2x (3억8540만 달러 / 2920만 달러)

- 시장가치 대비 BTC 보유: 67.5%, 즉 그의 평가의 상당 부분이 BTC 보유에 직접적으로 연결되어 있습니다.

운영 지표: 해시레이트 및 효율성

주요 해시레이트 & 효율성 지표:

- 해시레이트: 6 EH/s, 2025년 9월까지 25 EH/s 목표

- 플릿 업그레이드: 2024년 10월 및 11월에 Avalon A1566 11,500대 주문 (이 중 6,500대가 2025년 2월 11일까지 배포됨)

- 평균 효율성: 22 J/TH, 2025년 9월까지 16.5 J/TH로 개선될 것으로 예상

- BTC당 직접 에너지 비용: $33,000

- 총 BTC당 비용(감가상각 및 금융 포함): ~$57,000

주요 디지털 자산 보유 및 판매 데이터:

- 총 비트코인 보유량: 2,805 BTC (무담보, 청정 에너지를 사용하여 채굴).

- 분기 동안 판매된 BTC: ~840만 달러 vs. ~3천70만 달러(2023년)

- 운영 자금 마련: 주식 자금 조달 1억2100만 달러, 과도한 BTC 판매 대신

- 코인은 Fireblocks Inc.에 보관, 거래소에는 보관하지 않음

- 담보나 BTC 보유에 대한 스테이킹 없음

*Hive는 여전히 371천 달러 상당의 다른 코인(ETC+ 기타)을 보유하고 있습니다

전략적 이동

파라과이에서의 Bitfarms 사이트 인수: 핵심 성장 엔진

Bitfarm의 시설 인수는 “2025년 9월까지 25 EH/s를 목표로 하는 우리의 전략에 있어 형성적인 단계입니다.” 이 거래에는 파라과이 Yguazú에 있는 구축 중인 200MW 수력 채굴 사이트가 포함됩니다. 완료되면 파라과이에서 Hive의 운영 용량은 300MW에 이를 것이며, 이는 라틴 아메리카에서 가장 큰 비트코인 채굴 운영 중 하나가 될 것입니다.

경영진은 또한 파라과이가 회사의 운영 확장 주 초점으로 남아있음을 확인했습니다. CEO Aydin Kilic는 말했습니다, “우리는 미국에서 더 유리한 규제 환경 때문에 기회를 보고 있지만, 우리의 주력은 현재 파라과이에서의 운영 확장에 있습니다.”

확장 로드맵:

- 마라즈 Yguazú 1단계 (2025년 4월): 6 EH/s 추가.

- 마라즈 Valenzuela (2025년 6월): 6.5 EH/s 추가.

- 마라즈 Yguazú 2단계 (2025년 9월): 6.5 EH/s 추가.

- 대상 플릿 효율성: 2025년 9월까지 16.5 J/TH로 개선.

HPC & AI 인프라에 대한 투자: 작지만 성장 중

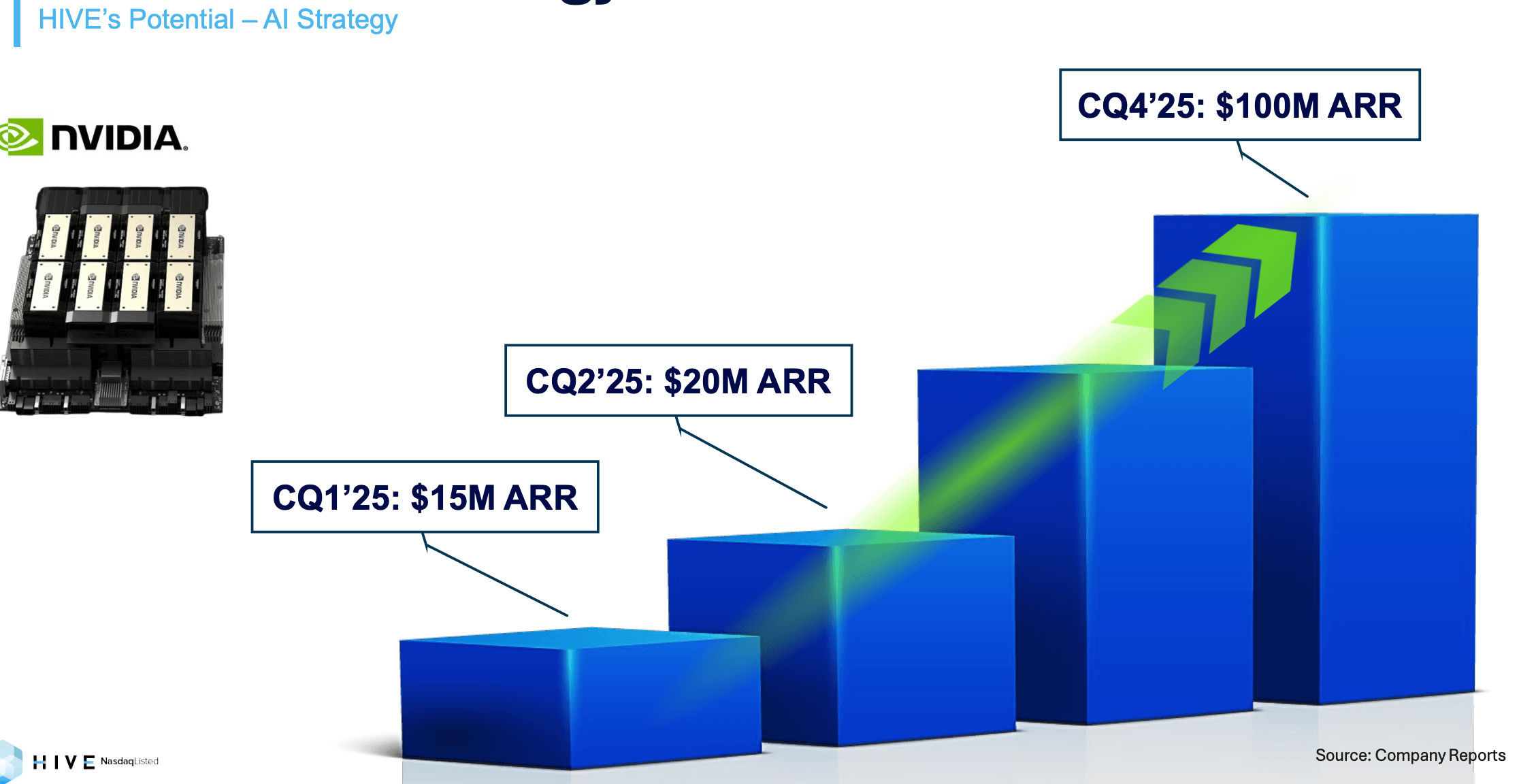

아직 작지만, AI/HPC 매출은 빠르게 성장 중입니다. Hive는 2025 회계 3분기에 HPC 운영에서 수익만 250만 달러를 달성했으며(+124% YoY), 다음 분기 2000만 달러와 2025년 말까지 1억 달러의 연간 매출을 예상하고 있습니다.

- 사용 중인 4,000개의 GPU (NVIDIA A4000, A5000, A40 및 H100 포함)

- 2025년 1분기까지 508개의 Nvidia H200 GPU가 예상(배치 후 매출에 900만 달러 추가)

- 차세대 액체 냉각식 Nvidia Blackwell GPU 준비

- Nvidia Cloud Partner 상태 확보, 신뢰성 향상

동료들이 하이퍼스케일러와의 파트너십에 중점을 두는 것과 달리, Hive는 온디맨드 마켓플레이스 집합체를 통해 LLM 계산을 위해 최종 사용자에게 직접 임대할 계획이며, 추가로 HPC 호스팅을 제공할 것입니다. 이 사업 부문은 계속 발전하고 확장되고 있습니다.

기타 중요한 변화:

- 본사 이전을 텍사스주 산 안토니오로. Frank Holmes, 집행 회장의 말에 따르면, “정부의 비트코인 채굴, 블록체인 네트워크, 디지털 자산의 셀프 커스터디 지원 변화로 인해 HIVE는 미국에서 운영하는 것이 안전하다 느낍니다.”

- 재무 보고의 투명성과 다른 비트코인 채굴업체와의 비교 가능성을 향상시키기 위해 회계연도 31일에 끝나는 미국 GAAP 보고로 전환. 개인적으로 이 움직임을 매우 좋아하며, 재무 보고의 표준화에 기여하고 교차 회사 분석을 더욱 신뢰할 수 있게 할 것입니다.

예를 들어, HIVE의 최신 투자자 프레젠테이션은 “최고의 ROIC”와 “가장 낮은 법인 G&A”를 강조하지만, 제 수작업 계산은 다른 결과를 도출합니다. 주요 차이점은 HIVE가 조정된 비IFRS 지표를 사용하여 감가상각, 주식 기반 보상 및 비트코인 공정가치 조정과 같은 비용을 제외하여 보다 유리한 재무 상황을 제시할 수 있다는 점입니다.

객관적인 비교를 보장하기 위해 이 보고서는 그러한 지표를 제외하고 표준화된 재무 데이터를 중심으로 합니다. GAAP로의 전환은 HIVE를 산업 동료들과 비교할 때의 명확성을 향상시킬 것입니다.

최종 소견

Hive는 비트코인 채굴과 HPC 서비스를 역동적으로 결합하여 상당한 성장과 불가피한 변동성 모두에 대비하고 있습니다. 대차대조표 관점에서 회사는 낮은 부채/자본 비율로 재무적으로 보수적이지만, 자본 집약적인 확장 계획 (2025년 9월까지 4x)을 자금을 마련하기 위해 주식 발행에 크게 의존합니다. 파라과이에서의 개발은 채굴 용량을 크게 증가시켜 규모면에서 상위 10대 공공 채굴업체 중 하나로 자리잡을 수 있으며, 산업의 가시성을 향상시킬 수 있습니다. 미국 GAAP 보고로의 전환과 텍사스 본사 이전을 결합함으로써 이 전환은 규제 명확성과 투명성을 찾는 투자자를 매료시킬 수 있습니다.

HIVE의 비트코인 채굴 사업은 강점과 도전을 모두 제공합니다. 현재 회사는 더 낮은 평균 비트코인 생산 비용 혜택을 받고 있으며, 이는 가장 효율적인 채굴업체 중 하나인 클린스파크와 비교해도 더 낮습니다. 개선된 플릿 효율성, 더 큰 규모, 그리고 파라과이에서의 더 낮은 전기 비용 접근성을 통해, 그의 채굴 운영은 산업 전반에서 더 경쟁력 있게 될 수 있습니다. 그러나, 파라과이 사이트의 개발은 예기치 않은 상황으로 인한 지연 가능성이 있으며, 비트코인 가격은 여전히 매우 변동성이 큽니다. 현재의 낮은 총 마진을 고려할 때, 비트코인의 가격 하락은 수익성에 큰 압박을 가할 수 있습니다.

동시에, HIVE의 HPC 사업은 여전히 작은 기여자이지만, 견인력을 얻고 있으며 의미 있는 수익 동력이 될 잠재력을 가지고 있습니다. 이 회사는 새로운 클라우드 서비스 제공을 도입하고 AI 컴퓨팅 운영을 확장하여 이 부문을 적극적으로 확장하고 있습니다. 만약 HIVE가 고부가가치 AI 고객을 성공적으로 유치하고 2025년 말까지 연간 1억 달러의 수익 목표에 도달한다면, 그의 HPC 사업은 안정적이고 고마진의 수입원을 제공하여 비트코인 채굴의 변동성을 상쇄하는 데 도움을 줄 수 있습니다. 하지만, 이 목표는 매우 야심 차다, 왜냐하면 회사는 2024년에 HPC로부터 단지 884만 달러를 생성했기 때문이며, 이는 1년 내에 거의 10배 성장을 필요로 합니다.

비트코인의 장기적인 가격 추세와 발전하는 AI 생태계에 대해 낙관적인 투자자들에게 HIVE는 매력적인 고위험, 고수익의 투기적인 기회가 될 수 있습니다. 그러나, 그의 성공은 비트코인 가격, 파라과이에서의 확장 계획의 효과적 실행, 그리고 HPC 사업의 성장에 달려 있습니다. 투자자들은 이 요소들을 면밀히 모니터링해야 하며, 이는 HIVE의 미래 성과를 결정하는 데 중대한 요소가 될 것입니다.