BitMine $BMNR는 월요일부터 불이 붙었습니다 – Fundstrat의 Tom Lee가 회장으로 임명되면서 주가가 급등했습니다. 이제 ETH 재정 전략을 위해 2억 5천만 달러를 모으고 있습니다. 이것이 이더리움의 MicroStrategy가 될 수 있을까요?

비트마인 주가, 24시간 내 700% 급등 - 이더리움 재무 전략으로 또 다른 마이크로스트래티지가 될 것인가?

작성자

공유

BitMine, 이더리움에 대박 베팅

다음 게스트 포스트는 모든 비트코인 채굴 주식, 교육 도구 및 산업 통찰력을 위한 단일 허브인 Bitcoinminingstock.io에서 제공합니다. 원래 2025년 7월 3일에 출판된 이 글은 Bitcoinminingstock.io의 저자인 Cindy Feng이 작성했습니다.

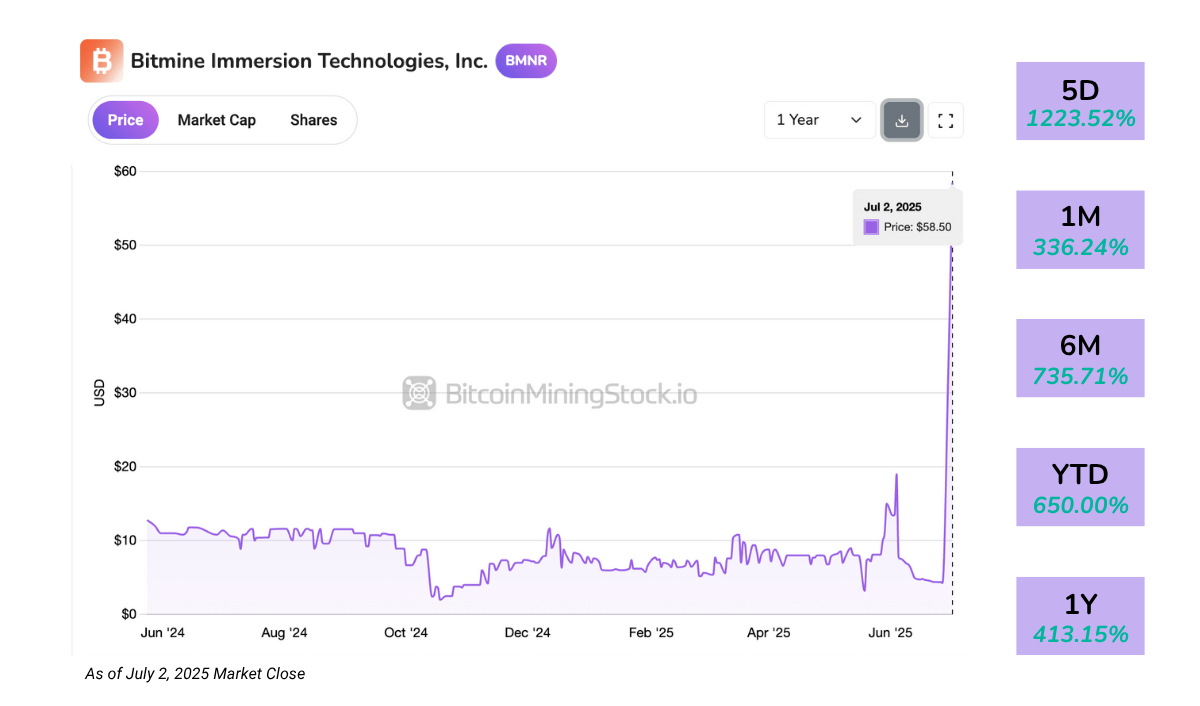

BitMine Immersion Technologies (NYSE American: BMNR)은 월요일에 하루 만에 주식이 700% 이상 급등하면서 큰 주목을 받았습니다. 그 즉각적인 촉매제는? 잘 알려진 월스트리트 전략가인 Fundstrat의 Tom Lee의 회장 임명입니다.

한편 BitMine은 2억 5천만 달러의 사모 배치를 통한 대담한 이더리움 축적 전략을 공개하며 가장 큰 상장된 ETH 홀더가 되려는 계획을 밝혔습니다.

이 시점은 특히 흥미로웠습니다. 며칠 전, Bit Digital (NASDAQ: BTBT)은 비트코인 채굴을 완전히 중단하고 순수 이더리움 스테이킹 및 재정 회사로 변환할 계획을 밝혔습니다. 그러나 비트마인은 비록 ETH를 핵심 보유 자산으로 전환하면서도 비트코인을 포기하지 않고 있습니다.

불과 몇 주 전에 NYSE American에 상장된 회사로서 중심 질문은 이것이 진정한 전략적 돌파구의 시작인지 아니면 뉴스 중심의 급등인지입니다.

회사 개요

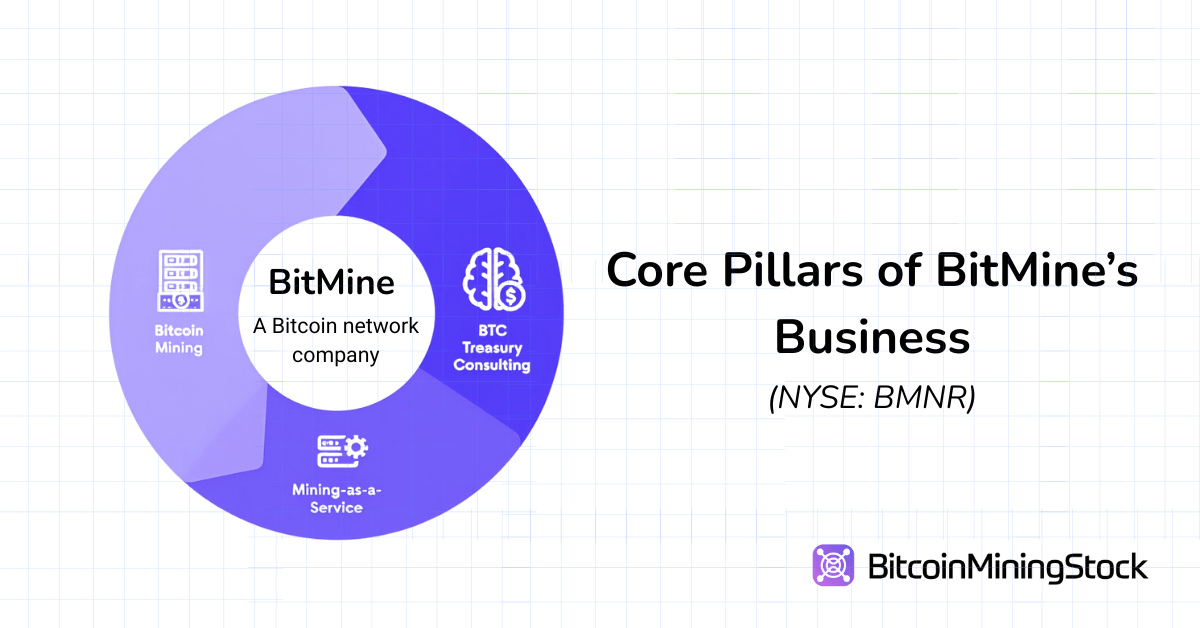

BitMine 은 스스로를 “비트코인 네트워크 회사”라고 하며 그 야망은 채굴을 넘어 금융 서비스 플랫폼 구축에 이릅니다. 회사는 자체 채굴, 합성 해시율 계약, MaaS 인프라 및 암호 재정 자문을 포함하는 금융 서비스 플랫폼을 구축하고 있습니다.

본사는 미국에 있으며, 비트마인의 채굴 운영은 주로 텍사스(Silverton 및 Pecos)와 트리니다드 & 토바고에 위치한 다섯 개의 장소에 걸쳐 있습니다. 그러나 그 채굴 규모는 상당히 작으며, 3,392개의 ASIC 채굴기를 2025년 5월 기준으로 설치했습니다.

*BitMine은 자사의 해시율을 공개하지 않았습니다. 그러나 설치된 ASIC 채굴기 수와 공공 채굴자들 사이에서 일반적으로 사용하는 Antminer S19 또는 S21 시리즈를 가정할 때, 그들의 운영 규모는 0.5에서 0.7 EH/s 사이로 추정됩니다.

자체 채굴을 넘어 비트마인은 기관 고객에게 “채굴-서비스로 제공”을 합니다. 2025년 초에 한 4백만 달러의 계약을 통해 공공 회사에 3,000개의 ASIC 장치를 임대했습니다. 회사는 또한 하드웨어 소유권 없이 비트코인 생산에 접근할 수 있는 해시율 거래를 수행합니다. 이러한 “합성 채굴” 모델은 공공 기관 기업이 사용하는 파생 전략과 유사한 더 자본 경량적인 접근입니다.

최근에 BitMine은 비트코인 재정 자문 실습을 시작하며, 기업이 BTC 표시 수익을 추구하는 데 필요한 준수, 회계 및 운영 자문을 제공하고 있습니다. 이 움직임은 더 넓은 암호화 금융 서비스로의 전환을 신호합니다.

경영진에는 30년의 시장 경험을 가진 전 JP Morgan 전무이사인 Jonathan Bates가 CEO로 이끌고 있으며, 전 CleanSpark CFO Lori Love와 현재 Tom Lee가 포함되어 있습니다.

재무 하이라이트

BitMine의 2025년 2분기 보고서(2025년 5월 31일 종료되는 분기)는 아직 성장 단계에 있는 사업을 보여줍니다.

수익 및 수익성 분석

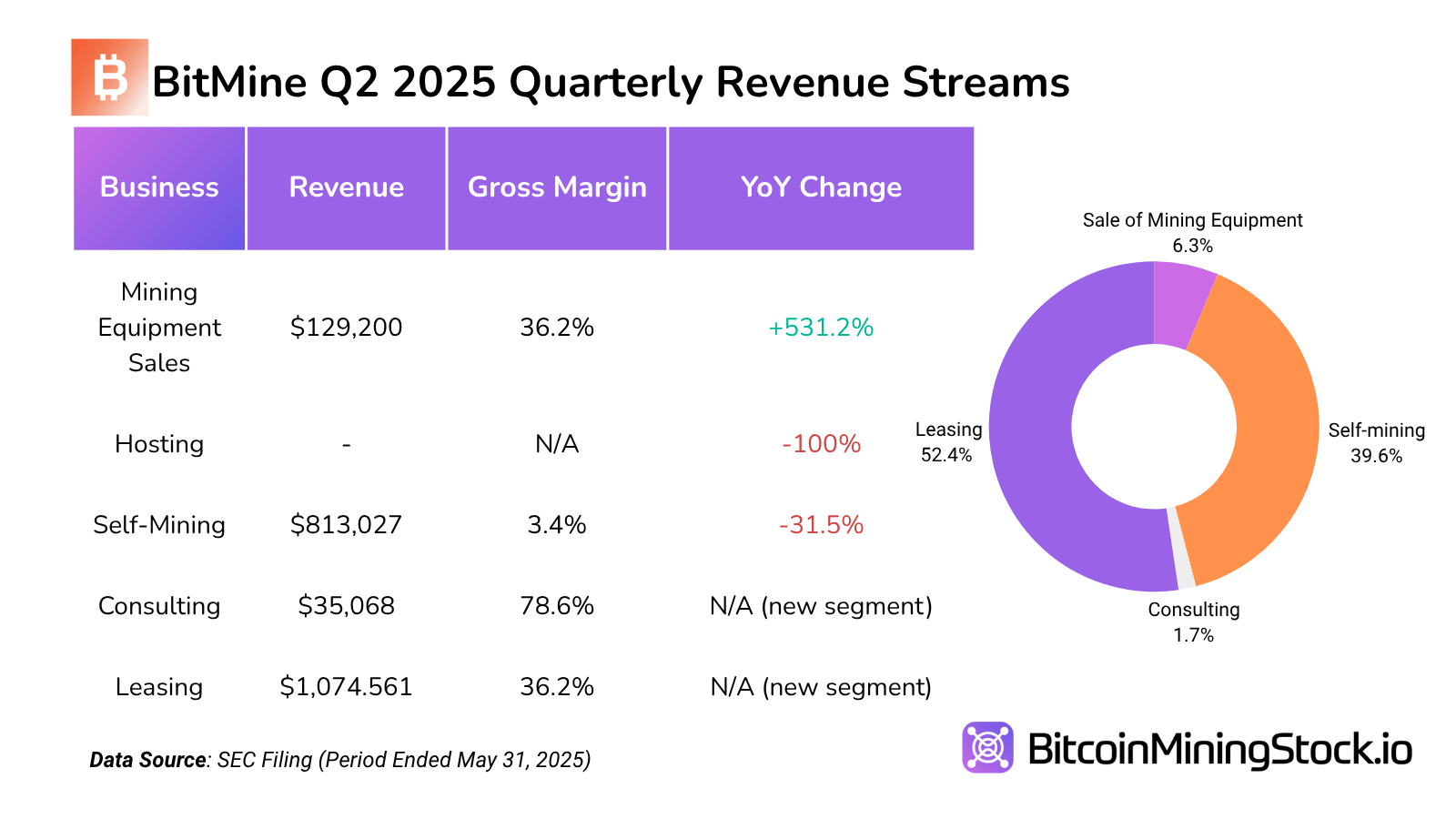

분기 매출은 205만 달러로, 전년 같은 분기의 122만 달러와 이전 분기의 120만 달러에서 거의 두 배로 증가했습니다. 이는 회사의 단일 분기 최고 매출을 기록했습니다. 이러한 성장은 전체 매출의 52%를 차지하는 임대 사업에 의해 주도되었습니다. 이 부문은 또한 36.2%의 매출 마진을 기록한 388,637달러의 매출 총이득을 제공했습니다. 이 성장은 BitMine이 보다 자본 경량적인 반복 수익 모델로의 전환을 뒷받침합니다. 계속된다면 이 모델은 채굴 가격 변동에 대한 노출을 줄이고 안정적인 현금 흐름을 제공할 수 있습니다.

반면에, 자체 채굴은 813k 달러의 수익을 창출했지만, 직접 비용은 785k 달러로 인해 매출 마진은 3.4%**에 불과했습니다. 이 초박한 마진은 운영 효율성의 부족과 높은 입력 비용—아마도 에너지 사용이나 최적화되지 않은 장비에서 기인한 비용이 높습니다. 비교하자면, 대부분 대규모 공공 채굴자들은 자가 채굴의 매출 총이익을 30-60%로 목표로 합니다. BitMine의 성과는 그들의 핵심 채굴 운영이 여전히 소규모이고 비용이 많이 든다는 것을 강화합니다.

**최근 SEC 제출에 따르면, 1 비트코인 채굴 비용은 $25,182.59(순수 에너지 비용) 또는 $75,336.43(모든 비용 포함)으로 보고되었습니다. 평균 에너지 요율은 $0.0180/kWh였습니다.

채굴 장비 판매는 $129,200로, 중간 36.2% 매출 마진을 기록했습니다. 임대와 비슷하지만 매출 기반이 훨씬 작습니다. 이 채널은 기회적인 수익을 제공할 수 있지만 규모나 예측 가능성은 부족합니다.

흥미롭게도 컨설팅 서비스—작지만 고마진의 부문—는 $35,068의 수익을 올렸고 $27,568의 매출 총이익을 기록하며 훌륭한 78.6%의 마진을 제공했습니다. 비록 적은 금액이지만, 이는 비트마인의 자문 목표의 가능성을 보여주며, 특히 계획대로 최고 재정 자문으로 자리잡을 수 있다면 가능성이 큽니다.

한편 호스팅 매출은 이번 분기에 없었으며, 이는 임시 중단이나 이전 호스팅 활동의 재분류를 시사합니다.

재무제표 & 유동성

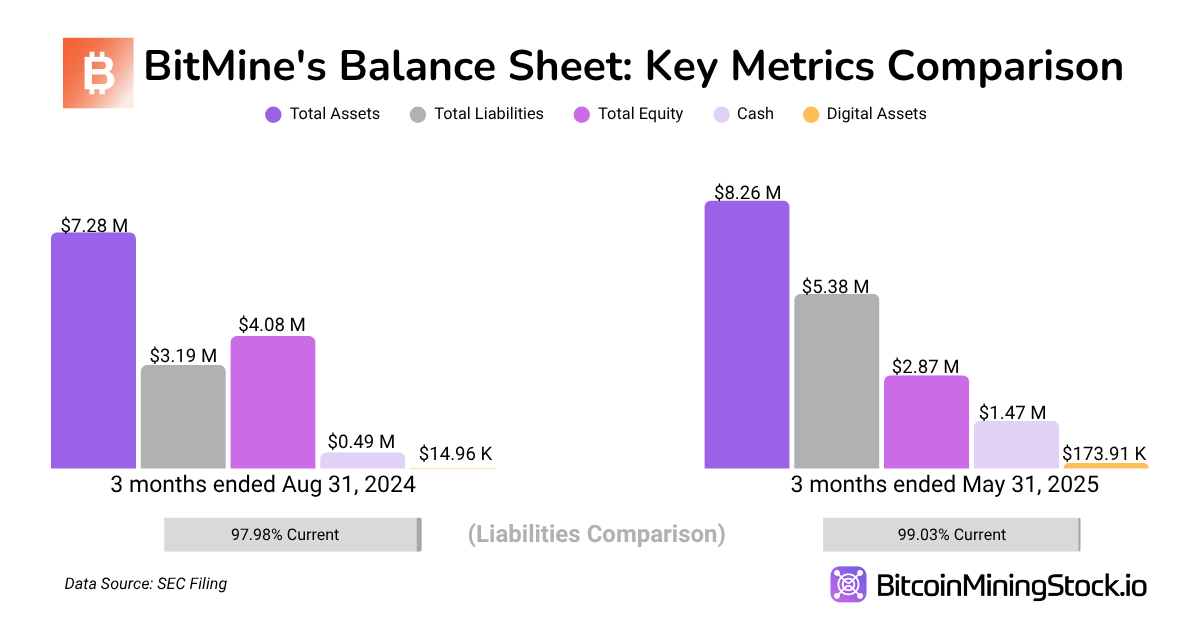

회사는 $8.26 백만의 총 자산을 보고했으며, 이는 전년 대비 75.3% 증가했습니다. 성장은 현금 및 현금 등가물의 195% 증가($499,270에서 $1.47 백만으로 증가)와 암호 자산의 십배 성장에 기인하며, 현재 $173,916에 이릅니다. 암호화폐가 이번 분기 보고서의 자산의 일부를 차지하게 되긴 했으나, 이 증가세는 비트마인의 자산 전략 변화와 관련이 있습니다.

부채 측면에서, 총 부채는 전년 대비 36.6% 감소하여 $396,349에 이르렀으며, 회사는 여전히 최소한의 레버리지로 운영되고 있음을 보여줍니다. 간단한 계산: 현재 비율은 약 3.99x, 급격한 비율은 약 3.72x입니다. 둘 다 충분한 유동성 버퍼와 최소한의 레버리지 또는 단기 금융 스트레스를 나타냅니다.

그러나 주주 자본의 추세는 중요한 역학을 나타냅니다. 자본은 전년 대비 29.6% 감소하여 $4.08 백만에서 $2.87 백만으로 감소했습니다. 주요 원인은 누적 적자가 지속적으로 증가하면서 1년 동안 5백만 달러 이상 증가했기 때문입니다. 특히 같은 기간 동안 납입 자본의 증가는 투자자 신뢰를 시사하지만, 또한 회사의 재무 기반 대부분이 유보 수익이 아닌 주식 금융에서 오고 있음을 나타냅니다.

전반적으로, 비트마인의 재무제표는 저레버리지, 고유동성 프로파일을 반영하며, 이는 초기 단계 전환에 일반적입니다. 또한, 비트마인이 유동성을 강화하고 부채를 줄였지만, 아직 모은 자본을 지속 가능한 수익 성과로 전환하지 못한 상황입니다.

평가 (2025년 5월 31일 기준)

- 시가총액: ~$397 million

- 기업 가치 (EV): ~$384.5 million

- EV / Revenue (TTM): ~80.6x

- P/S (주가 대비 매출 비율): ~83.2x

- 암호 자산 / 시가총액: ~0.04%

P.S. 여기서는 표준 평가 방법을 적용했지만, 계산은 최근 BitMine의 154.167 BTC 구매, 새로 발표된 이더리움 재정 전략 또는 주가의 급등을 아직 반영하지 않았습니다. 새 데이터가 제공되면 이 평가를 다시 검토할 계획입니다.

이더리움 재정 전략

이더리움 재정은 BitMine의 가장 주목할 만한 이야기이며 특히 이더리움의 최대 공개 소유자가 되려는 목표를 가지고 있습니다. Tom의 장기 ETH 논조를 그의 인터뷰와 게시글을 통해 해독해 보겠습니다.

Tom Lee가 BitMine을 이더리움으로 전환하려는 이유는 안정코인의 폭발적인 성장과 이를 지원하는 이더리움의 독특한 역할에서 비롯됩니다. 현재 안정코인의 절반 이상이 이더리움 네트워크에서 운영되고 있으며, 이 토큰은 현재 이더리움에서 생성된 거래 수수료의 거의 ⅓을 차지하고 있습니다. Lee의 견해에 따르면, 안정코인은 AI의 ChatGPT가 그랬던 것처럼 메인스트림과 기관 채택을 이끄는 돌파구 애플리케이션입니다.

미 재무부의 자체 예상에 따르면 안정코인 거래량은 현재 2,500억 달러에서 최대 2조 달러까지 성장할 수 있습니다. 이러한 예측이 현실화될 경우, 이더리움의 수수료 수익은 열 배 확장될 수 있습니다. 이것은 단순한 디파이 이야기가 아니라 인프라 이야기입니다. 이더리움은 글로벌 가치 흐름의 상당 부분을 위한 정산 레이어가 되어 디지털 금융의 기초 레이어로 자리 잡을 것입니다.

BitMine은 MicroStrategy의 전략을 반영하려는 것으로 보입니다. 2억 5천만 달러의 사모 유치는 ETH 준비금을 구축하는 데 사용될 것이며, 회사는 주당 ETH를 핵심 성과 지표로 추적할 것이라고 밝혔습니다. 이론상으로, 시간이 지남에 따라 ETH가 상승하면 이 준비금 축적은 BitMine의 주식이 이더리움 노출의 대리인으로 거래될 수 있게 할 수 있습니다.

다른 공공 회사들도 이 논조에 맞추어 SharpLink Gaming(이더리움 재정) 및 DeFi Development Corp(Solana 재정)이 포함됩니다.

BTC가 아닌 블록체인의 기본 토큰은 더 큰 규제 불확실성을 부담하며, 추가적인 준수 및 회계 복잡성을 도입합니다- 이는 투자자들이 고려해야 할 중요한 요소입니다.

결론

시장은 BitMine의 채굴 운영 때문에 사들이는 것이 아니라 그것이 될 수 있는 가능성을 보고 사들이고 있습니다. 회사의 현재 발자국은 작으며 다섯 사이트에 설치된 채굴기 수가 <4,000이며, 이는 선도적인 공공 채굴자들에 비해 뒤처져 있습니다. 하지만 BitMine은 주당 50달러가 넘게 거래되고 있으며, 이는 MARA, IREN, 또는 CLSK 등의 더 큰 동료들보다 주가 기준으로 세 배 더 높으며, 이는 지속적인 <6백만 달러의 수익을 창출합니다. 이를 감안하면, 이더리움 전략이 진행됨에 따라 단기적인 후퇴도 놀라운 일이 아닙니다.

흥미로운 점은 BitMine이 단순히 또 다른 채굴자로 자신을 자리 잡지 않는 것입니다. 자체 채굴이나 호스팅에만 집중하는 대신, 비트코인 및 이더리움 네이티브 전략을 위한 자본 시장 플랫폼이 되려고 합니다. 이는 큰 비전이며 명백히 투자자들 사이에서 반향을 일으켰습니다. 최근 2억 5천만 달러의 사모 배치는 MOZAYYX, Founders Fund, Pantera, FalconX, Republic Digital, Kraken, Galaxy Digital, DCG, Diametric Capital, Occam Crest Management, 및 Thomas Lee와 같은 강력한 자금 라인업에 의해 지원되었습니다.

이더리움 채택이 특히 Circle의 성공적인 IPO와 함께 진전을 이루면서, ETH가 다음 주요 기업 자산이 될 수 있다는 믿음이 커지고 있습니다. 만약 그렇다면, BitMine은 이 추세의 고베타 대리인으로 끝날 수 있습니다.

그럼에도 불구하고, 이더리움 전략은 여전히 초기이고, 실험적이며, 비용이 많이 듭니다. 회사는 2억 5천만 달러의 ETH 보유 실적은 여전히 불확실합니다. 그러나 만약 성공한다면, BitMine은 이더리움 기반의 채권전략으로의 기업 변화의 주요 플레이어가 될 수 있습니다.

요컨대: BitMine은 이더리움의 MicroStrategy가 될 기회를 가지고 있습니다. 하지만 이런 종류의 상승은 높은 기대와 높은 리스크와 함께합니다.