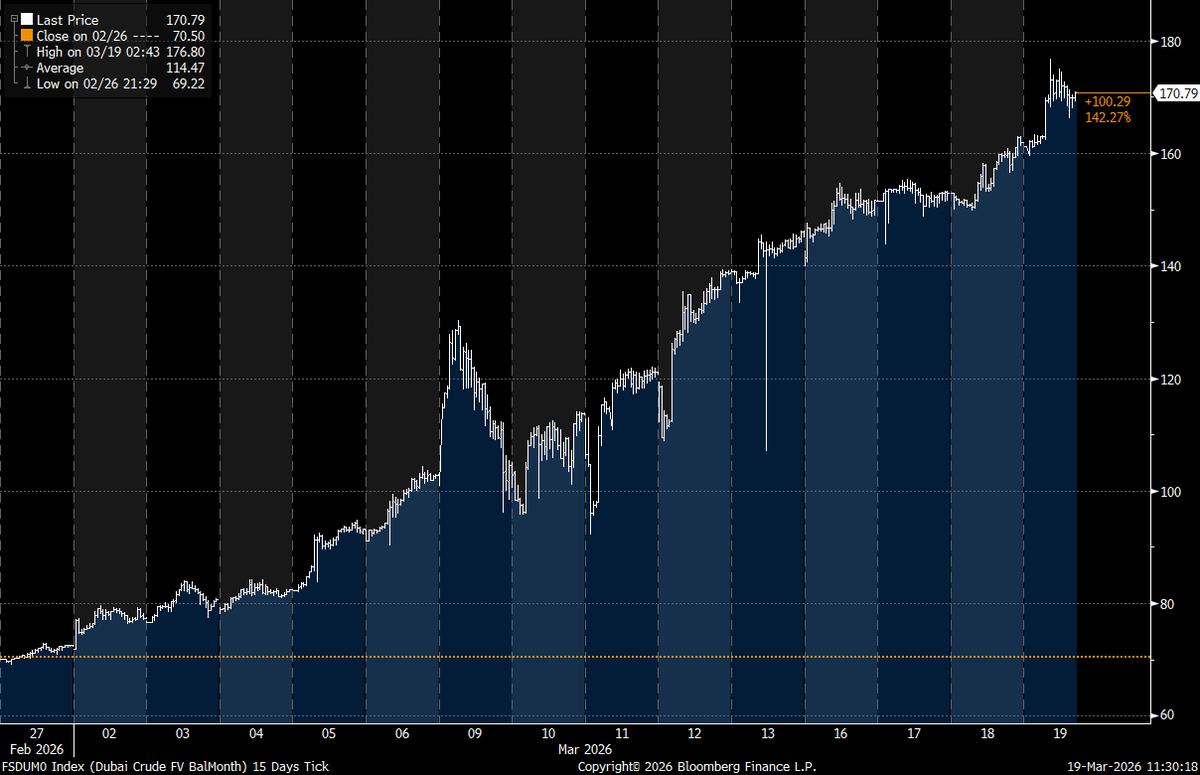

今週、ドバイ原油の現物価格は初めて1バレルあたり170ドルを突破し、中東での供給混乱が深刻化する中で現物原油市場が極めて厳しい状況にあることを明確に示しました。

ドバイ原油先物が170ドルを突破、現物市場が深刻な供給ショックを示唆しています。

共有

現物市場の逼迫がドバイ原油を未踏の領域へ

今回の価格上昇はペーパー取引や投機的な先物取引によるものではありません。来月ではなく今すぐ必要な原油を精製業者が競って確保しようとする、即時引渡しの実物市場から生じたものです。この違いは重要であり、圧力が実際にどこにあるかを示しています。

日中の取引価格は一時約176.80ドルに達し、その後170.79ドル付近で落ち着きましたが、あらゆる原油指標において史上最高値を記録しました。この動きを追跡するアナリストらは、2008年にブレント原油が147ドル近くまで上昇したピーク時を含め、これまでのどの原油市場サイクルにおいても、現物原油価格がこの水準を上回ったことはなかったと指摘しました。

石油調査員でありcommoditycontext.com創設者のロリー・ジョンストン氏は「ドバイ原油の現物価格(当月残)が1バレルあたり170ドルを突破した」と述べました。「私の知る限り、これまでに1バレルあたり170ドルを超える価格がついた原油はない」と付け加えました。

今回の急騰は、今週前半に続いた急速な上昇を受けたものです。プラッツの評価によると、ドバイ原油は150ドル台前半から160ドル台半ばまで上昇した後、さらに高値を更新しており、今回の急騰以前から需給逼迫の兆候がすでに現れていたことを示しています。 混乱の中心にあるのはホルムズ海峡です。この狭い航路は通常、世界の石油および液化天然ガス(LNG)の流通量の約5分の1を輸送しています。 攻撃や保険引き受けの拒否、安全上のリスクによって輸送がますます困難になり、船舶の往来は急減しています。このボトルネックにより、湾岸諸国の産油国は輸出を抑制せざるを得ず、貯蔵施設は満杯となり、タンカーは遊休状態に陥っています。一方で、中東産の酸性原油に大きく依存するアジアの精製業者たちは、依然として輸送可能な限られた貨物をめぐり、積極的に入札を行っています。

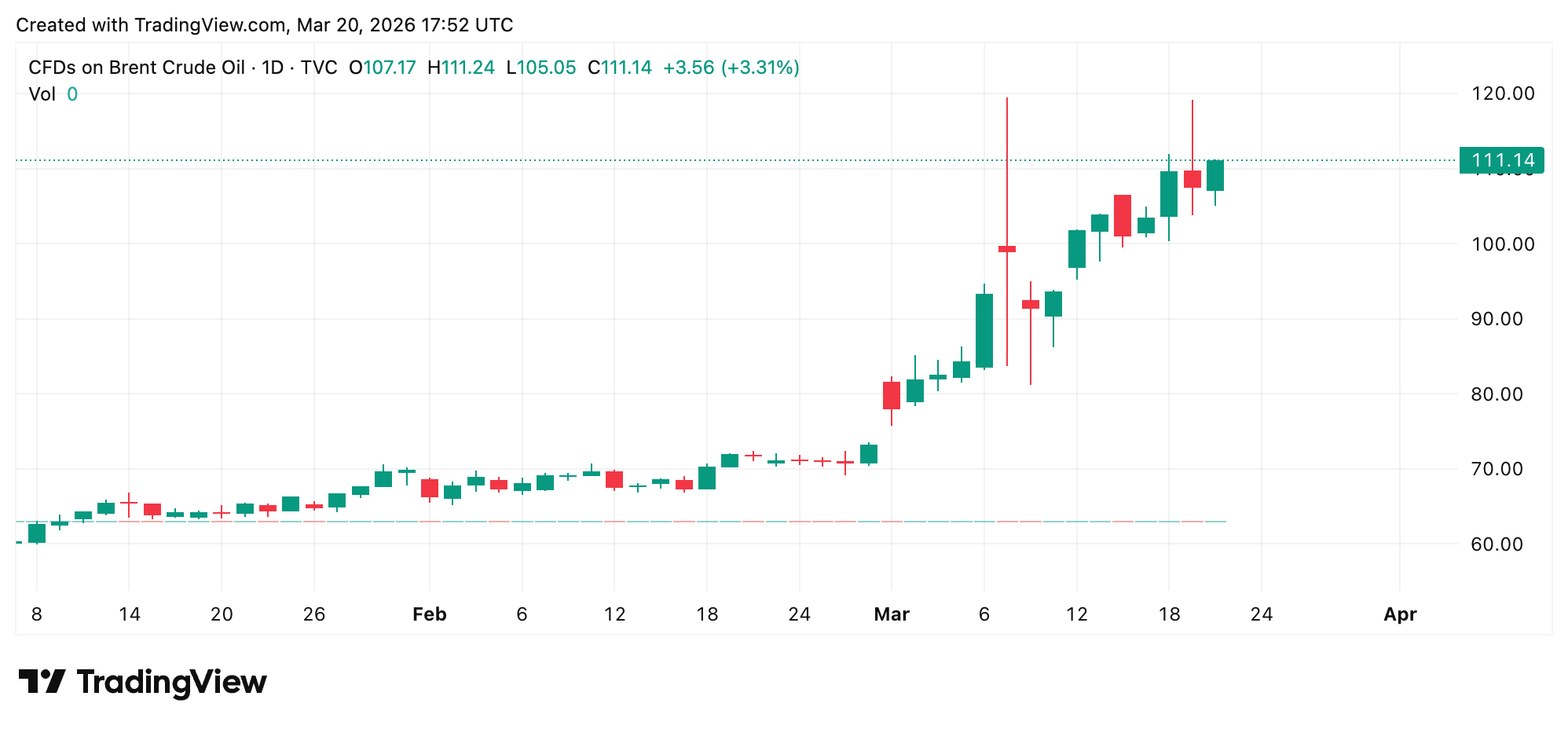

その結果、現物市場と金融市場の間に大きな乖離が生じています。ドバイ原油が170ドルを突破した一方、ブレント原油とウェスト・テキサス・インターミディエート(WTI)は、供給が最終的に正常化するという見通しを反映し、はるかに低い水準にとどまっています。とはいえ、中東情勢の緊迫化に伴い、ブレント原油とWTIの価格も急騰しています。

この乖離は明確です。ドバイ原油の現物価格と先物連動価格とのプレミアムは1バレルあたり最大60~65ドルに拡大し、情勢が穏やかな時期の典型的なスプレッドである1ドル前後を大きく上回っています。この差は、世界市場全体が完全に再評価されたというよりも、局地的な供給不足を示唆しています。

各国政府は緊張緩和を図っています。国際エネルギー機関(IEA)は緊急備蓄から約4億バレルを放出し、米国も戦略石油備蓄から1億7000万バレル以上を放出しました。これらの措置は大西洋岸地域の価格安定には寄与しましたが、湾岸地域における差し迫った供給不足の解消にはほとんど役立っていません。

消費者にとっては、その影響が依然としてシステム全体に波及し始めています。燃料価格は原油スポット価格の急騰を即座に反映するわけではありませんが、供給逼迫が持続すれば、時間の経過とともに輸送費、製造コスト、食料費に転嫁される傾向があります。米国のレギュラーガソリン平均価格は1ガロンあたり3.91ドルですが、2月27日の戦争開始前日は1ガロンあたり2.92ドルでした。

一方、湾岸地域以外のエネルギー生産者は恩恵を受けています。米国のシェール事業者、カナダのオイルサンド事業、ブラジルの海洋生産者が代替供給源として注目されています。投資家が収益の増加を見込むにつれ、エネルギー株も反応を示しています。

より広範な経済への影響は、供給混乱がどの程度続くかに左右されます。ホルムズ海峡が早期に再開されれば、市場に戻ってこなかった供給が流入し、価格は急落する可能性が高いです。しかし、紛争が長期化すれば、在庫は減少する一方で代替供給が追いつかず、世界のベンチマーク価格は上昇する恐れがあります。「中東紛争の長期化は、主にエネルギーコストと借入コストの上昇、インフレの加速を通じて、欧州 [and] アジアの先進国政府に対しては、主にエネルギーコストや借入コストの上昇、インフレの加速 [and] 経済成長の鈍化を通じて新たな信用リスクをもたらす可能性がある」と格付け会社フィッチ・レーティングスは金曜日に述べました。

中央銀行の金買い入れが鈍化、イラン情勢の悪化が準備金戦略に影響

米イラン間の緊張の高まりと地政学的亀裂の拡大を受け、中央銀行は金準備の見直しを迫られており、ワールド・ゴールド・カウンシルは read more.

今すぐ読む

中央銀行の金買い入れが鈍化、イラン情勢の悪化が準備金戦略に影響

米イラン間の緊張の高まりと地政学的亀裂の拡大を受け、中央銀行は金準備の見直しを迫られており、ワールド・ゴールド・カウンシルは read more.

今すぐ読む中央銀行の金買い入れが鈍化、イラン情勢の悪化が準備金戦略に影響

今すぐ読む米イラン間の緊張の高まりと地政学的亀裂の拡大を受け、中央銀行は金準備の見直しを迫られており、ワールド・ゴールド・カウンシルは read more.

市場参加者は、日々の価格評価、予測市場、タンカー追跡データ、公式の備蓄更新など複数の指標を注視しています。これらのシグナルは、今回の価格急騰が一時的なショックによるものか、より長期的な調整の初期段階なのかを判断する手掛かりとなります。

現時点では現物市場からのメッセージは明確です。買い手が即納原油に過去最高値を支払っているのは、理論ではなく切迫した状況を反映しています。先物市場は明確な見通しを待っているかもしれませんが、貨物市場はすでに判断を下しています。

FAQ 🛢️

- キャッシュ・ドバイ原油とは何ですか? 主にアジアの精製業者が利用する、即時引渡しの中東産原油を表す現物原油のベンチマークです。

- なぜドバイ原油は170ドルを超えたのですか? 供給の混乱とタンカーの航行制限により、入手可能な貨物をめぐる激しい競争が生じたためです。

- なぜ先物価格は現物価格より低いのですか? 先物価格は将来の供給に対する期待を反映しているのに対し、現物価格は現在の供給不足を反映しています。

- 原油価格はこのような高水準を維持するのでしょうか? それは、海上輸送ルートがどの程度早く正常化し、供給が回復するかによります。