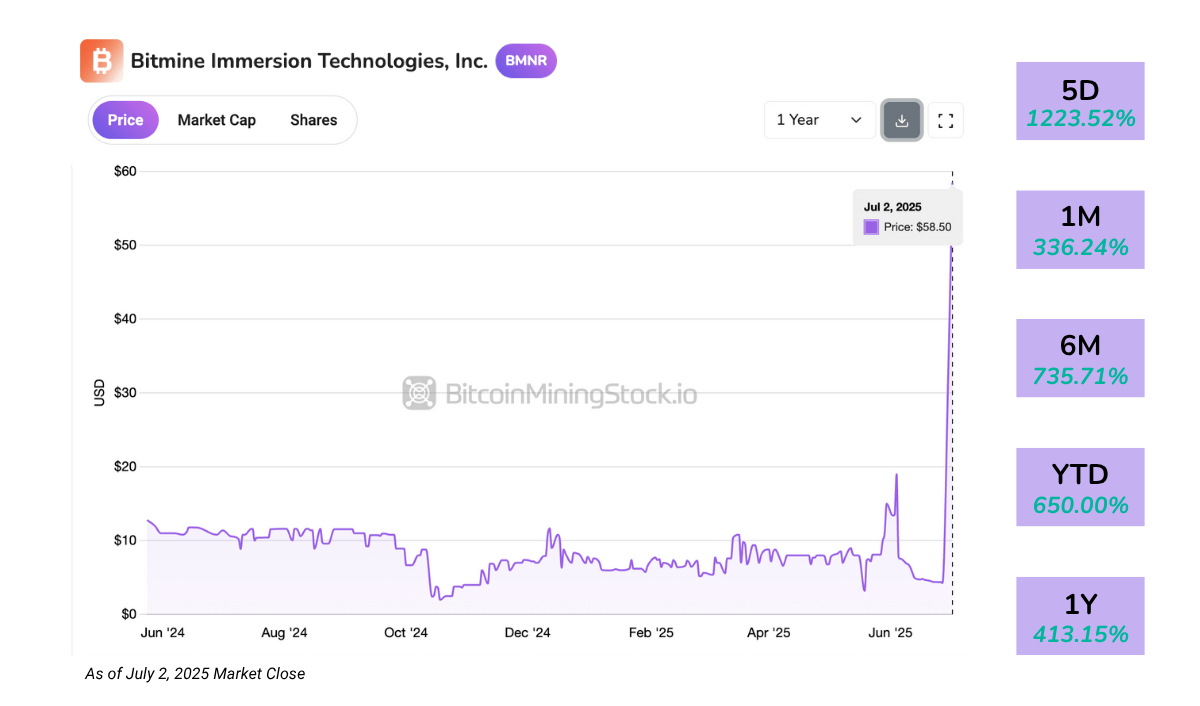

BitMine $BMNRは月曜日から絶好調です – FundstratのTom Leeが会長に就任したことで、株価は急騰しました。現在、イーサリアム財務戦略のために2億5千万ドルを調達中です。これはETHのMicroStrategyになるのでしょうか?

BitMineの株価は24時間以内に700%急上昇 - Ethereumの財務戦略で新たなMicroStrategyになるか?

共有

BitMine、イーサリアムに大規模投資

以下のゲスト投稿は、ビットコインマイニング株のすべて、教育ツール、業界の洞察を提供するワンストップハブ、Bitcoinminingstock.ioからのものです。2025年7月3日に初めて公開され、Bitcoinminingstock.ioの著者Cindy Fengによって執筆されました。

BitMine Immersion Technologies(NYSE American: BMNR)は、月曜日に株価が一日で700%以上も上昇したことで、多大な注目を集めています。その即効性のあるカタリストは、著名なウォール街ストラテジストであるFundstratのTom Leeが取締役会会長に就任したことです。

一方、BitMineは、2億5千万ドルの私募を発表し、大胆なイーサリアム蓄積戦略を資金調達しようとしており、最大の上場ETH保有者になることを意図しています。

タイミングは非常に興味深いものでした。数日前、Bit Digital(NASDAQ: BTBT)は、ビットコインのマイニングから完全撤退し、イーサリアムのステーキングと財務会社になることを発表しました。一方、BitMineはコア準備資産としてETHへのシフトギアを進めているものの、ビットコインからは離れていません。

数週間前に米国ニューヨーク証券取引所に上場された会社にとって、中心的な疑問は次の通りです:これは本物の戦略的突破口の始まりなのか、それともニュースに起因する一時的な急騰なのか?

会社の概要

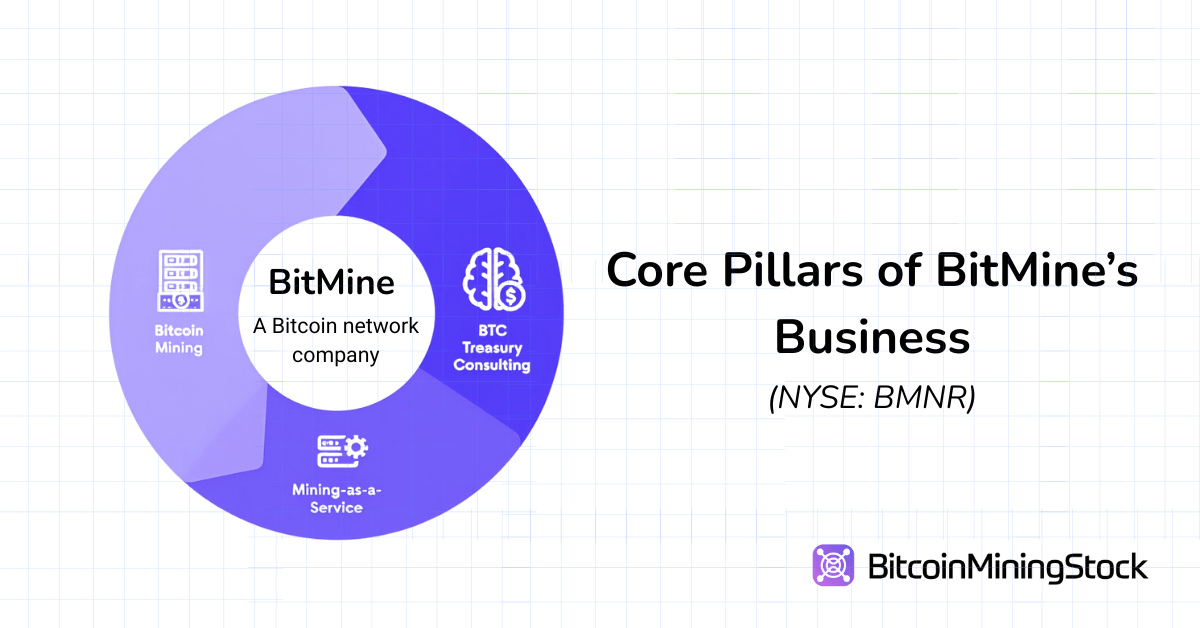

BitMineは自らを「ビットコインネットワーク会社」と呼んでおり、その野心は採掘を超えて広がっています。同社は、自己採掘、合成ハッシュレート契約、MaaSインフラストラクチャ、暗号通貨財務アドバイザリーにまたがる金融サービスプラットフォームを構築しています。

米国に本社を置くBitMineの採掘事業は、テキサス州(シルバートンとペコス)、およびトリニダード・トバゴの5つのサイトに広がっています。しかしその採掘規模はかなり控えめで、2025年5月時点で3,392のASICマイナーが設置されており、公共の小規模マイナーの一つとして位置づけられています*。

*BitMineはハッシュレートを開示していませんが、設置済みのASICマイナー数に基づき、Antminer S19 または S21 シリーズを使用すると仮定した場合、運用規模は0.5から0.7 EH/sと推定されます。

自己採掘を超えて、BitMineは法人顧客向けにMining-as-a-Service (MaaS)を提供しています。2025年初めに締結された400万ドルの契約により、3,000台のASICユニットが公共企業に貸し出されました。同社はまた、ハッシュレート取引を行っており、対抗者はハードウェア所有なしにビットコイン生産にアクセスできます。この「合成採掘」モデルは、資本負担が少なく、機関投資家が使用する派生型の戦略を反映しています。

最近では、BitMineはビットコインの財務アドバイザリー業務を開始し、BTC建ての収益を求める企業にコンプライアンス、会計、運用のコンサルティングを提供しています。この動きは、より広範な暗号金融サービスへの転換を示唆しています。

経営陣は元JPモルガンのマネージングディレクターであり3年の市場経験を持つJonathan BatesがCEOを務めています。チーム全体には元CleanSparkのCFOであるLori Love、そしてTom Leeが含まれています。

財務ハイライト

BitMineのQ2 FY2025報告(2025年5月31日終了の四半期)は、事業が成長期にあることを示しています。

収益と収益性の内訳

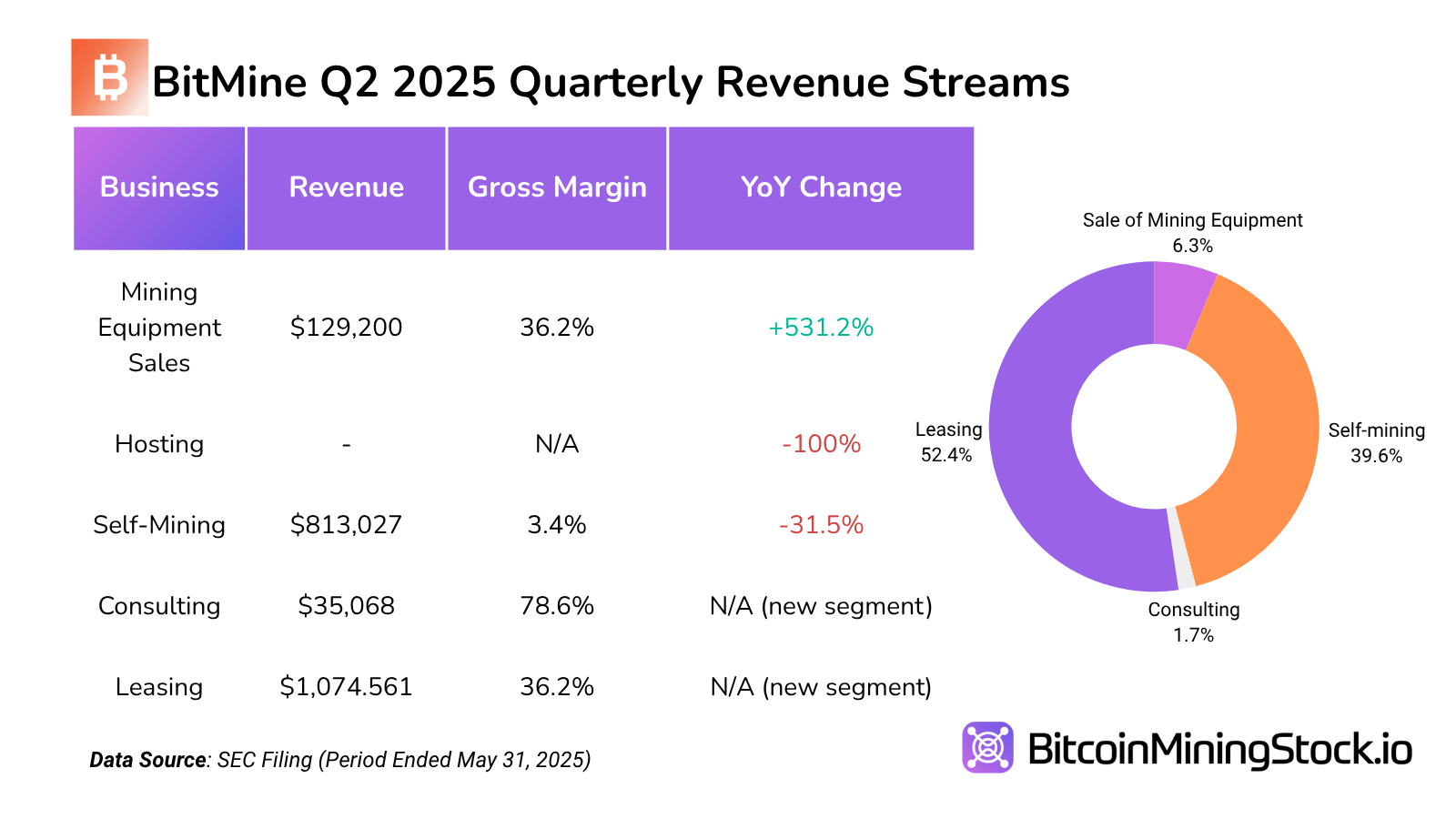

四半期収益は2.05百万ドルで、前年同期の1.22百万ドルからほぼ倍増し、前期の1.20百万ドルからも増加しました。これは企業の過去最高の四半期収益を記録しています。この成長は、リース事業によって推進され、総収益の52%以上を占めています。このセグメントはまた、粗利益388,637ドル(粗利益率:約36.2%)をもたらしました。化率を取引する許可を取得できるビットコイン生産を持つ適合者により、ハードウェア所有なしでアクセスが可能です。この「合成採掘」モデルは、資本負担が小さく、組織投資家が使用する派生型戦略を反映しています。

最近では、BitMineはビットコインの財務アドバイザーの実践を始め、BTC建の収入を求める企業にコンプライアンス、会計、およびオペレーションのコンサルティングを提供しています。この動きは、より広範な暗号金融サービスへの転向を示しています。

管理チームは、3年間の市場経験を持つ元JPモルガン運営役員を務めるJonathan Batesによって主導されています。チーム全体には、元CleanSpark CFOのLori Loveと現在のTom Leeが含まれています。

財務ハイライト

BitMineのQ2 FY2025報告(2025年5月31日終了の四半期)は、ビジネスがまだ成長段階にあることを示しています。

収益および収益性の内訳

四半期収益は205万ドルで、前年同期の122万ドルからほぼ倍増し、前四半期の120万ドルを上回りました。これは会社にとって過去最高の四半期収益を記録しました。この成長はリース事業によって主に推進され、総収益の52%以上を占めました。このセグメントもまた、388,637ドルの粗利益(粗利益率:約36.2%)を生み出しました。この成長は、より資本の少ない、繰り返さされる収益モデルに向けたBitMineの動きを支持しています。これが維持されれば、このモデルは採掘価格の変動に対する露出を減少させ、安定したキャッシュフローを提供する可能性があります。

対照的に、自己採掘では81.3万ドルの収益が得られたが、直接費用<強>78.5万ドルにより、粗利益率はわずか3.4%**でした。この薄利のマージンは、運用効率や高い投入コスト(エネルギー使用や未最適化の設備からの可能性)が高いためです。比較として、大規模な公共マイナーの多くは、自己採掘で30〜60%のマージンを目指しています。BitMineのパフォーマンスはここで、コア採掘業務が縮小スケールかつコスト負担が重いことを示しています。

**最近のSECファイリングによると、ビットコイン1枚を採掘するコストは25,182.59ドル(純電力費用)または75,336.43ドル(オールインコスト)と報告されています。平均的な電力料金は1キロワット時あたり0.018ドルでした。

採掘設備販売は129,200ドルで、適度な36.2%粗利益マージンでした—注目すべきはリースと同じく、非常に小規模な収益基盤であることです。このチャンネルはチャンス的な収益を提供する可能性がありますが、規模の拡大や予測可能性は欠けています。

興味深いことに、コンサルティングサービス—小さく高利益のセグメント—はで35,068ドルの収益を上げ、27,568ドルの粗利益を生み、驚異的な78.6%マージンを提供しました。金額的には重要ではありませんが、特に計画通りにトップの財務コンサルタントとしての立場を確立できれば、BitMineのアドバイザーの野望に対して大きな可能性を示しています。

一方、ホスティング収益は今四半期なかったため、一時的な中断または前回のホスティング活動の再分類を示唆しています。

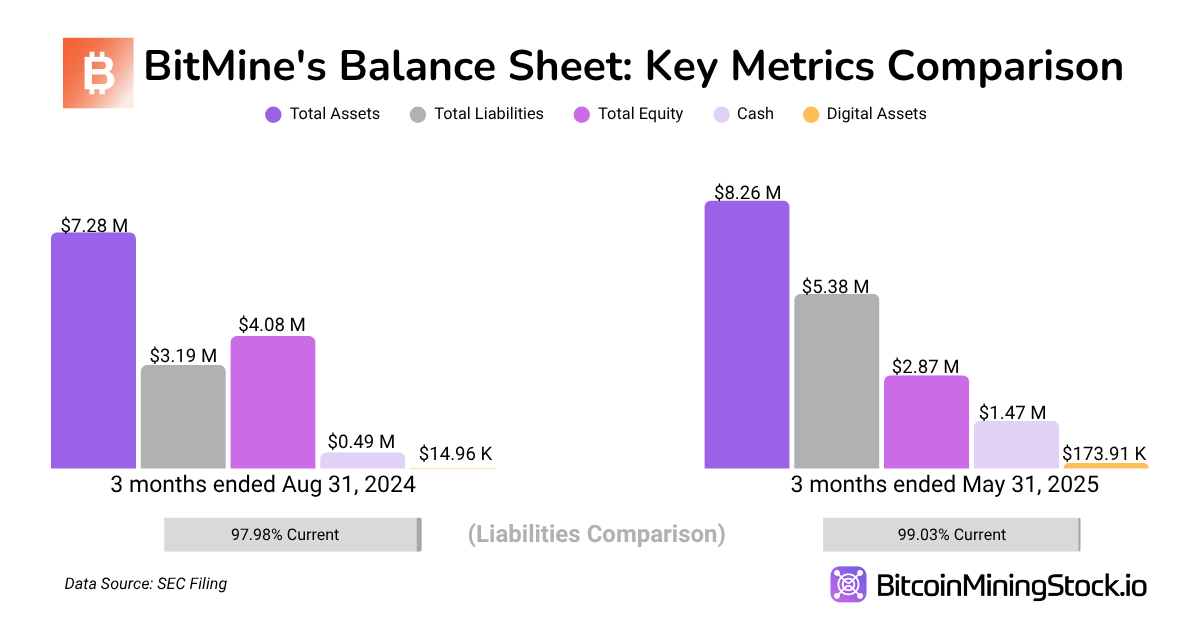

バランスシートと流動性

会社は8.26百万ドルの総資産を報告し、前年比75.3%の増加を示しています。この成長は、現金および現金同等物の195%増加(499,270ドルから1.47百万ドルへ)、および暗号保有の十倍の増加によって促され、現在は173,916ドルとなっています。現在の四半期報告ではまだ控えめな資産を表していますが、増加はBitMineの財務戦略の変更を反映しています。

負債側では、総負債が前年比36.6%減少して396,349ドルとなり、会社が引き続き最小限のレバレッジで運営していることを示しています。短時間で計算したところ、現在の比率は約3.99倍、クイック比率は約3.72倍です。これにより十分な流動性バッファがあり、最小限のレバレッジや短期的な財務圧力がないことが示されています。

しかし、株主持分のトレンドは重要なダイナミクスを示しています。株主持分は前年比29.6%減少し、4.08百万ドルから2.87百万ドルに減少しました。主な要因は、年間を通じて5百万ドル以上の積立欠損の継続的な蓄積でした。同期間の払い込み資本の増加は投資家の自信を示していますが、同時に、会社の財務基盤の多くが、留保利益よりも株式ファイナンスから来ていることも示しています。

全体として、BitMineのバランスシートは低レバレッジ高流動性プロファイルを反映しており、初期段階の転換に典型的です。また、BitMineは流動性を高め、負債を減らしましたが、上昇資本を持続可能な利益に変換するには至っていません。

バリュエーション(2025年5月31日時点)

- 時価総額:約397百万円

- 企業価値(EV):約384.5百万ドル

- EV / 収益(TTM):約80.6倍

- P/S (価格対売上高):約83.2倍

- 暗号保有量/時価総額:0.04%程度

P.S. ここで標準的な評価方法を適用しましたが、計算にはまだBitMineの最近の154.167 BTCの購入、新しく発表されたイーサリアム財務戦略、または急激な株価の上昇を反映していません。新しいデータが利用可能になった際に、この評価を再検討する予定です。

イーサリアム財務戦略

イーサリアム財務は、BitMineの最も注目されるストーリーであり、エーテルの最大の公的保有者になるというその目標を持っています。Tomの長期ETHテーゼを解読してみ ましょう。

Tom LeeがBitMineをイーサリアムに転換する理由は、安定した成長を遂げるステーブルコインと、それをサポートするイーサリアムのユニークな役割に根差しています。現在すべてのステーブルコインの半分以上がイーサリアムネットワーク上で運用されており、これらのトークンは現在、イーサリアムで生成されるすべての取引手数料の約3分の1を占めています。Leeの見解では、ステーブルコインはChatGPTがAIにおけるとして—主流および機関投資家の採用を促進する突破的なアプリケーションです。

米国財務省の自己予測は、ステーブルコインの量が現在の2,500億ドルから2兆ドルに拡大する可能性があることを示唆しています。その予測が実現すれば、イーサリアムの手数料収益は10倍に拡大する可能性があります。これは単なるDeFiの物語ではなく、インフラストラクチャの物語です。イーサリアムは、世界の価値フローの大部分を取り決めるための決済層となり、それはデジタル金融の基礎層として位置づけられるものです。

BitMineはMicroStrategyのプレイブックを模倣することを意図しているように見えますが、イーサリアムでです。2億5千万ドルの私募はETHの備蓄を構築するために使用される予定で、会社はETH株価をコアパフォーマンス指標として追跡することを示しました。理論上、もしETHが時間とともに価値を増すなら、この備蓄蓄積は、BitMineの株式がイーサリアム露出のプロキシとして取引されることを可能にするかもしれません。

他の公開企業もこのテーゼに合わせて、SharpLink Gaming (イーサリアム財務)とDeFi Development Corp (Solana Treasury)を含む会社を含んでいます。

BTC以外のブロックチェーンのネイティブトークンは、より大きな規制の不確実性に直面し、追加のコンプライアンスおよび会計の複雑性をもたらします—これは投資家が考慮すべき重要な要因です。

最終的な考察

市場はBitMineをその採掘事業のために購入するのではなく、それが何になり得るかというイメージを購入しています。会社の現在のフットプリントは小さいもので、5サイトに<4000台未満のASICが設置されており、主要な公開マイナーの後れを取っています。しかし、BitMineは1株当たり50ドル以上で取引されており、収益のわずか600万ドルであるにもかかわらず、より大規模な同行のMARA、IREN、またはCLSKなどよりも(一株あたりで)3倍高くなっています。これを考慮すれば、短期的にはイーサリアム戦略が展開する中での引き戻しが驚くことはありません。

興味深いのは、BitMineが単なる採掘業者として自らを位置付けていないことです。自己採掘やホスティングに純粋にフォーカスする代わりに、ビットコインとイーサリアムネイティブ戦略のための資本市場プラットフォームになることを目指しています。これは大きなビジョンであり、明らかに投資家たちの心に響いています。最近の2億5千万ドルの私募は、MOZAYYX、Founders Fund、Pantera、FalconX、Republic Digital、Kraken、Galaxy Digital、DCG、Diametric Capital、Occam Crest Management、およびThomas Leeを含む強力なファンドの一群に支持されました。

特に大手暗号通貨での成功したIPOで注目されるETHは、次の主要な企業財務資産になるかもしれないという信念が強まりつつあり、BitMineはそのトレンドに対して高いベータ・プロキシとして終わる可能性があります。

とはいえ、イーサリアム戦略はまだ初期の段階で、実験的であり、費用もかかります。会社の250百万ドルのETH保有の執行は不明確なままです。しかしそれが実行されれば、BitMineはイーサリアムベースの財務戦略への未公開企業転換において重要な役割を果たすことができます。

要点: BitMineはイーサリアムのMicroStrategyになるチャンスを持っています。しかし、このような特大成果を期待することは、高い期待値と同時に高いリスクを伴います。