トランプ支持の$ABTCが上場企業として初の業績を発表。この「単なるマイナーでもなく、単なるトレジャリーでもない」会社が、ビットコインに特化した成長戦略を推進するために50 EH/sを目指している。

アメリカンビットコイン、50 EH/sのビットコイン採掘能力を目指す

共有

次の寄稿記事は、公開企業の市場情報を提供し、ビットコインマイニングとクリプトトレジャリーストラテジーに従事する企業に関するデータを提供する BitcoinMiningStock.io によるものです。2025年11月20日にCindy Fengによって発行されました。

多くのビットコイン採掘セクターがAIやHPCインフラに転換しつつある中、アメリカンビットコイン(Nasdaq: ABTC)は非常に異なるアプローチを取っています。トップティアのビットコインマイナーにスケールアップし、相当なBTCトレジャリーを成長させ、それでもなお単なるマイナーやパッシブBTCビークルではないと主張しています。しかし核心となる疑問は、ビットコイン採掘からの転換を試みる同業他社が多い中で、経済的に彼らの野心を正当化できるかどうかです。

Nasdaq上場企業としての最初の四半期決算を詳しく見てみましょう。

現在のビットコイン採掘状況

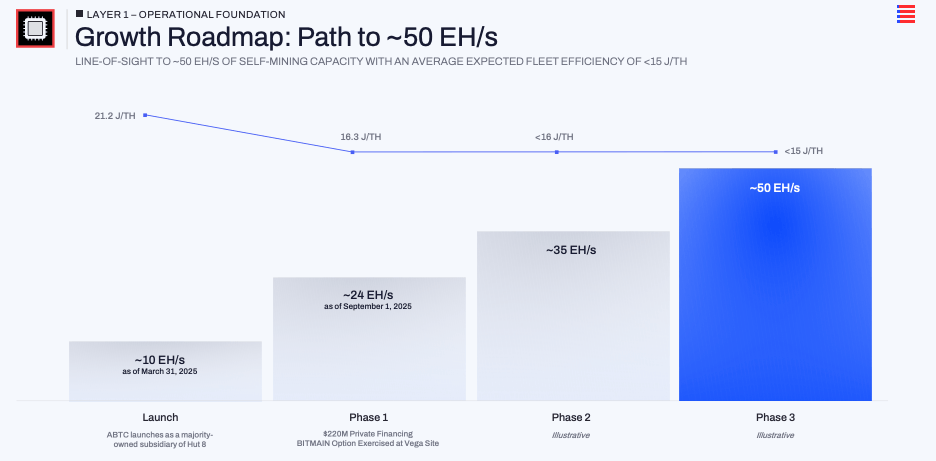

同社は2025年3月31日に設立され、9月3日にNasdaqに上場されました。その短い期間に急速に動きました。

第3四半期末までに、インストール済み容量は約25 EH/sで、平均フリート効率は16.3 J/THと報告されました。主な貢献者は、テキサス州ベガサイトでの約14.8 EH/sの新しいマイナーを購入するオプションの実施です。マネジメントの話からは、約50 EH/sへのロードマップが示されています。

同じ短期間で、ビットコインの準備金は4月1日のゼロから9月30日には3,418 BTCにまで成長しました(執筆時点では、4000 BTC+に達しました)。マネジメントはそれを1株あたり371サトシと翻訳し、上場以来BTC1株あたりが約50%上昇したことを強調しました。彼らは明らかに市場が1株あたりのビットコインにフォーカスすることを望んでいます。従来の収益や見出しのハッシュレートではなく。

以上を総合すると、アメリカンビットコインはビットコイン採掘とBTC保有のスケーリングに積極的に集中投資しており、それから転換してはいないのです。

アセットライトモデルは彼らの秘訣

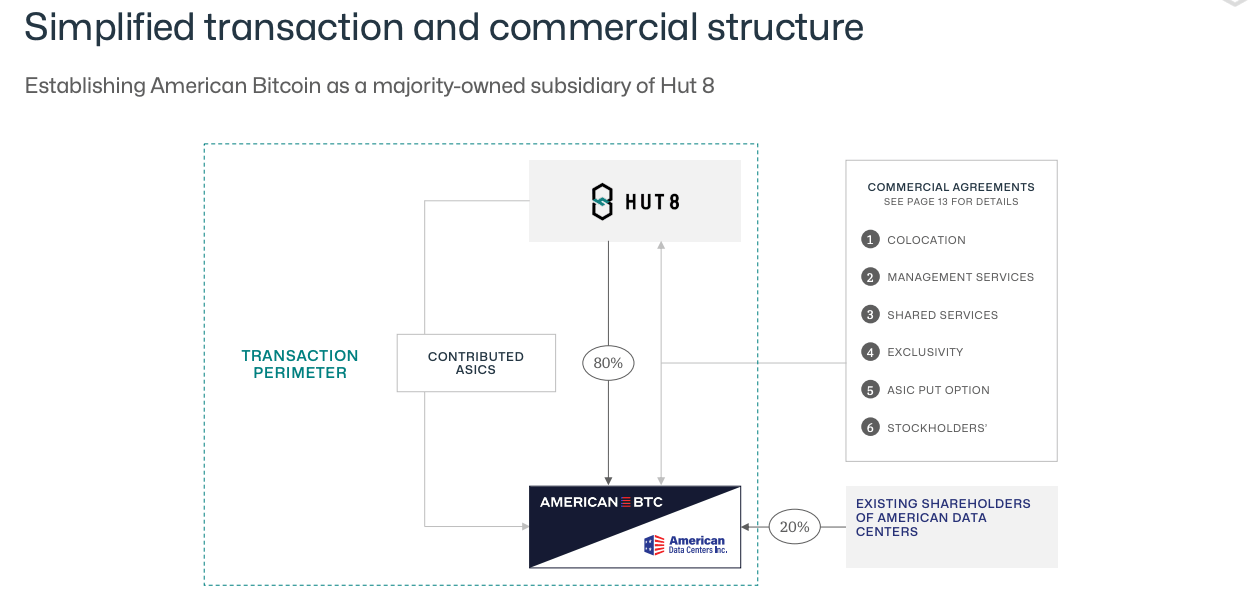

ユニークな点として、アメリカンビットコインのビットコイン採掘事業はHut 8とのパートナーシップに依存しています。会社は主なインフラを所有していません。 Hut 8がサイトを開発し運営し、ユーティリティとの交渉を行い、マイナーの物理的環境を提供します。アメリカンビットコインはASICフリートを購入し、ホスティングやサービス料を支払い、自社の資本をサブステーションや建物ではなくマイナーとビットコインに集中させています。第3四半期において、管理部門はSG&Aが総収益の約13%であると述べており、これは合理的に低コストのベースであり、インフラを所有しないことで固定のオーバーヘッドを抑えることができるという主張と一致しています。

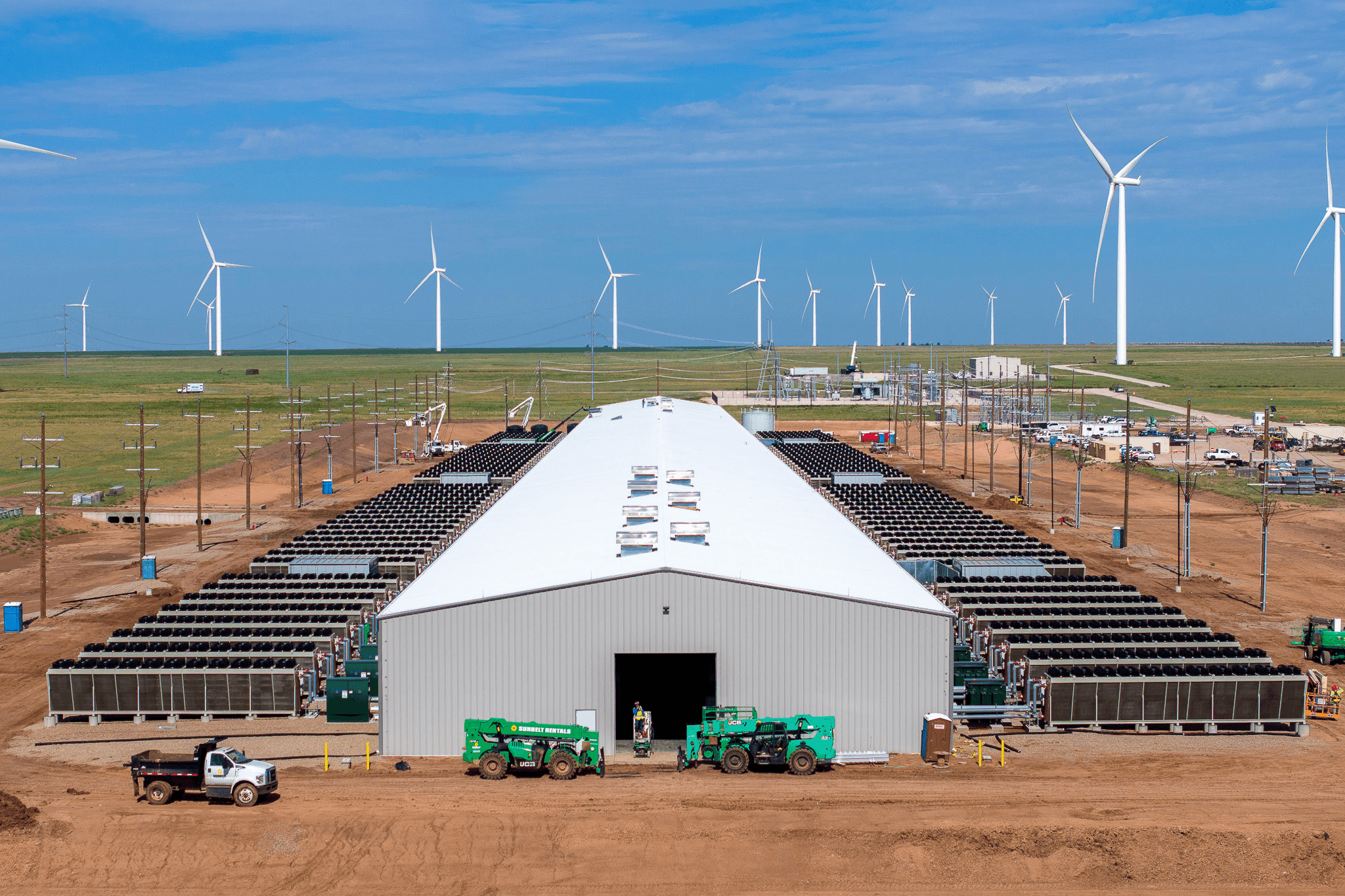

アマリロのベガは旗艦の例です。Q3の決算説明会で、アシャー・ゲノートは、アメリカンビットコインが現在、地元の協同組合の負荷の95%以上を占め、風力発電所での完全にカーティル可能なメーター背面の顧客として稼働していると述べました。ピークイベントでグリッドが負荷を削減する必要があるとき、鉱山は迅速に稼働を停止できます。管理部門の議論は、AIやHPCデータセンターは顧客を混乱させることなくそれを行うことができず、それがビットコイン採掘に特定の役割を与えるということです。これは安価で断続的な電力を吸収し、グリッドがストレスを受けるときに退くことができるからです。ある意味で、ベガサイトは、アメリカンビットコインが競争が激化しても、製造コストをスポット価格以下に抑えられると信じているテンプレートです。

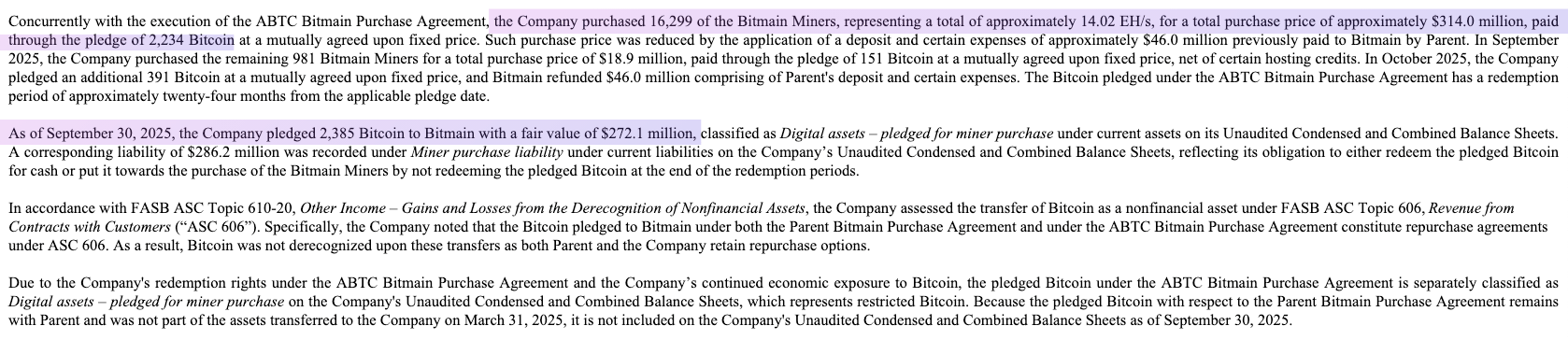

それに加えて、ファイナンシングのひねりがあります。マイナーを完全に現金で支払う代わりに、アメリカンビットコインはBitmain取引を構造化しました。その結果、新しいASIC購入の担保としてのビットコインの大部分を担保として提供しています。

アウトソーシングされたインフラ、柔軟な電力、BTC担保の機器調達を組み合わせが、50 EH/sを目指す本当のメカニズムです。

Q3がこのモデルの経済性について教えてくれること

上場企業としての初めての四半期は、コアの仮説を試すための小さいながらも役に立つテストを提供しています。

2025年第3四半期、アメリカンビットコインは6420万ドルの収益を報告しました。収益のコストは2830万ドルで、56%の粗利益率を示唆しています。この数字はすでに電力とHut 8のコロケーション料を含んでいます。カンファレンスコールでは、リアルタイムのエネルギーコストと採掘されたビットコインの価値だけを隔離すれば、実効マージンは69%に近いと指摘しました。それはNon-GAAPの測定ですが、次世代のハードウェアが柔軟な風力発電サイトで展開されると、現金でビットコインを購入するのにかかるコストの約半分で採掘できると会社の話と一致します。

ビットコイン価格の変動にもかかわらず、収益性の指標は堅調さを維持しました。会社はBTC保有に5.5百万ドルのマーケットトゥーマーケット損失を計上しましたが、純利益は3.5百万ドルにわずかに上昇しました。調整後EBITDAは27.7百万ドルにほぼ倍増しました。一年前には存在していなかったビジネスとしては、これは信頼できる初期の実績です。

バランスシートには明確な資本戦略があります。ハッシュレートを拡大するために、アメリカンビットコインは、現金に完全に依存するのではなく、ベガでのマイナー購入をBTC担保の構造でファイナンスしました。期末時点で、3418 BTCのうち2385 BTCがこれらのアレンジメントの下で担保として提供されていました。言い換えれば、「蓄積」ストーリーを支える同じビットコインが、ハッシュレートの成長を推進するためにも使われています。

ASICのための担保ビットコイン(詳細はこちら、21、22ページ)。

ASICのための担保ビットコイン(詳細はこちら、21、22ページ)。

これらの結果は、このモデルが周期を通じて堅固であることを証明するものではありません。しかし、今のところ、それらは強調しています。 アセットライトな構造が、ハッシュレートとBTC保有の両方を成長させながら、健康的なマージンを提供できることを示しています。

最終考察

アメリカンビットコインの上場企業としての最初の四半期は、迅速な実行と信頼できる初期の経済性を示しており、固定インフラの重荷を抱えずに迅速に規模を拡大することができるアセットライトモデルが堅実な粗利益を達成しました。しかし、真の試練は、この「単なるマイナーでも、単なるトレジャリーでもない」アプローチが、ビットコイン価格が下落した場合に持ちこたえられるかどうかです。

このストーリーを見守る投資家にとって、50 EH/sへの進展と、サトシ/1株の継続的な蓄積を追跡することは重要です。しかし、いくつかの質問に答えることも検討すべきです。下降局面で、三分の二のビットコインを担保として抱えるリスクを会社はどのように管理するのでしょうか?Hut 8の開発パイプラインが停滞した場合に何が起こるのでしょうか?市場の状況が変わる中で、株式発行とBTC担保のファイナンスはどの程度実行可能であるか……これらの質問への答えは、より明確な自分なりの論拠を形成する助けとなります。