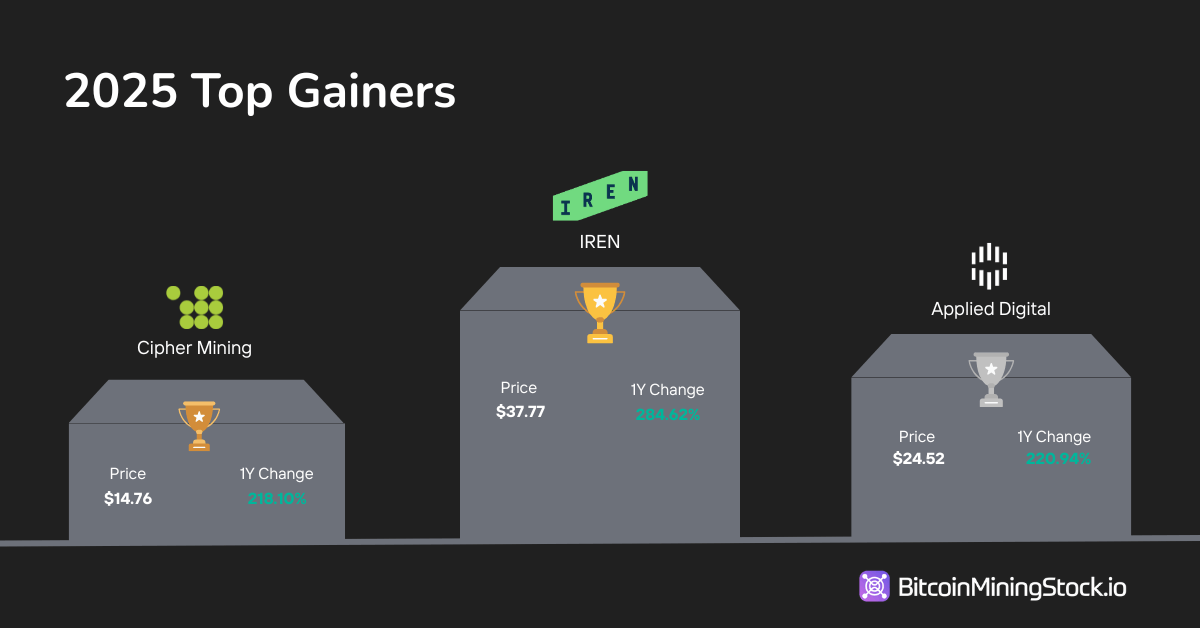

Nel 2025, $IREN, $APLD e $CIFR hanno guidato il settore del mining di Bitcoin, ciascuno con un rendimento su 1 anno superiore al 200%. Ma la storia più grande si trova sotto la classifica: il mercato ha chiaramente favorito certi tipi di aziende nell’ultimo anno.

2025 Prestazioni delle Azioni di Mining di Bitcoin: Una Chiara Preferenza di Mercato

SCRITTO DA

CONDIVIDI

Il seguente post ospite proviene da BitcoinMiningStock.io, una piattaforma di intelligence sui mercati pubblici che offre dati su aziende esposte al mining di Bitcoin e strategie di tesoreria cripto. Pubblicato originariamente il 1° gennaio 2026, da Cindy Feng.

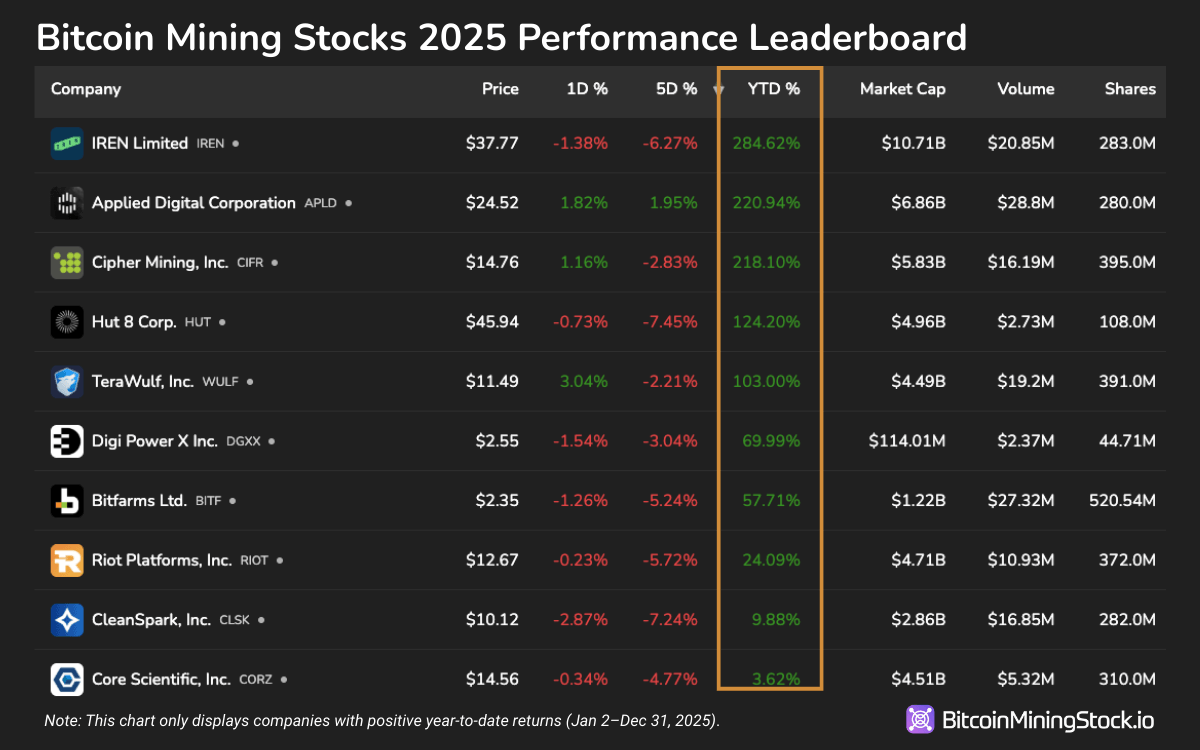

Le prestazioni delle azioni pubbliche di mining di Bitcoin nel 2025 hanno segnato una svolta nella preferenza degli investitori. I rendimenti dall’inizio dell’anno (YTD) hanno rivelato una chiara divergenza tra i minatori ibridi e i giocatori puri.

In cima alla classifica c’erano IREN (IREN), Applied Digital (APLD) e Cipher Mining (CIFR), ciascuna con un rendimento YTD superiore al 200%. Tutte e tre le aziende avevano una cosa in comune: accordi con hyperscale da miliardi di dollari assicurati nel 2025. Hut 8 (HUT) e TeraWulf (WULF), che hanno anche firmato importanti contratti HPC, sono seguite da vicino con un rendimento superiore al 100%. Questi risultati evidenziano come i mercati del capitale premiano sempre più i minatori che sono in grado di monetizzare la loro infrastruttura oltre il Bitcoin, in particolare attraverso partnership con clienti hyperscale.

Allargando lo sguardo, ogni minatore di Bitcoin con rendimenti YTD positivi nel 2025 ha generato entrate HPC o ha compiuto mosse strategiche visibili verso servizi correlati ad HPC o AI. Al contrario, quasi tutti i minatori operanti come pure Bitcoin hanno registrato performance YTD negative.

Tuttavia, tra le aziende con elementi AI o HPC, la risposta degli investitori non è stata uniformemente entusiasta. Northern Data AG (NB2.DE), Bitdeer (BTDR) e MARA Holdings (MARA) hanno tutti riportato rendimenti YTD negativi nonostante avessero un certo livello di esposizione all’AI. Per Northern Data, ci sono state delusioni nei numeri finanziari e un accordo di combinazione aziendale che ha inciso negativamente sulla sua posizione di fornitore di infrastrutture HPC/AI. Nel caso di MARA, l’azienda ha mantenuto una strategia centrata sul Bitcoin durante tutto l’anno. BTDR, sebbene abbia distribuito servizi di hosting e vendite di attrezzature, mancava della scala o della chiarezza narrativa che sembrava guidare la rivalutazione dei pari. Ciò suggerisce che semplicemente avere una posizione AI o segmenti aziendali non-Bitcoin non è sufficiente; visibilità dell’esecuzione e messaggistica agli investitori contano.

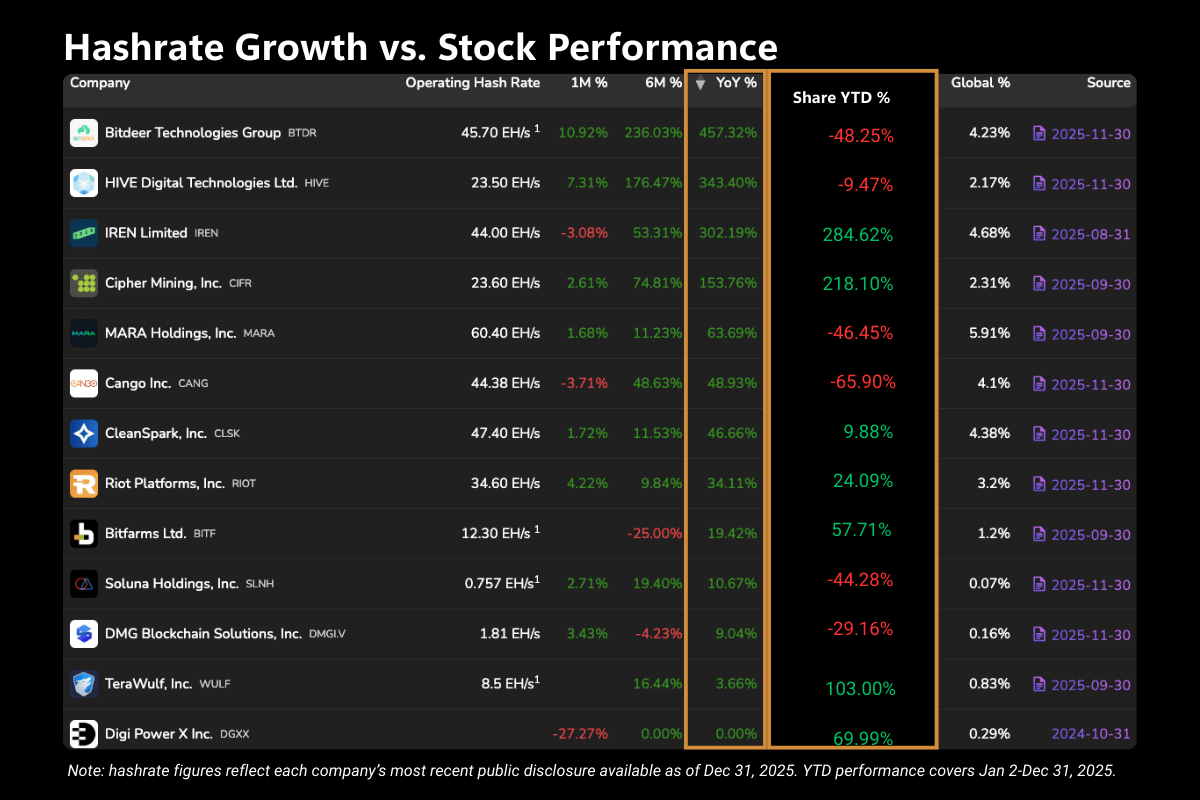

Un’altra osservazione è che la dimensione dell’hashrate non garantiva performance azionarie positive. Diversi dei più grandi operatori del settore hanno avuto performance inferiori nonostante fossero leader in capacità Exahash. MARA, BTDR e CANG, tutti tra i primi cinque minatori per hashrate, hanno chiuso l’anno in rosso. Nel frattempo, minatori più piccoli per hashrate ma con operazioni HPC in crescita, come Cipher Mining (CIFR) e TeraWulf (WULF), hanno visto guadagni straordinari. La conclusione sembra essere che la sola scala non sia sufficiente a meno che non sia accompagnata da un percorso verso ricavi diversificati e a margini più alti.

CleanSpark (CLSK) serve come studio di caso sul sentiment del mercato. Per gran parte della prima metà del 2025, la società sottolineava la propria identità come minatore di Bitcoin d’America. Il prezzo delle sue azioni ha lottato per superare la soglia dei 15$ anche quando i concorrenti più piccoli vedevano espandersi le loro valutazioni. Il tono è cambiato in seguito ai cambiamenti nella leadership ad agosto, tra cui la nomina di un nuovo CEO, Matt Schultz, che ha esplicitamente indicato l’intento di esplorare flussi di entrate HPC e AI. Mentre la società ha iniziato a divulgare passi tangibili verso quel cambio di direzione, il sentimento degli investitori è migliorato. Il titolo di CleanSpark ha invertito la rotta da un rendimento negativo su 1 anno a un territorio positivo, riflettendo il premio posto su narrazioni di diversificazione nel mercato attuale.

I minatori micro-cap (cap. di mercato < $100M) senza ambizioni AI sono stati colpiti maggiormente. Queste aziende hanno subito le maggiori perdite, con alcune che hanno perso oltre il 70% del loro valore di mercato durante il 2025. Al contrario, un gruppo di nomi, come Cathedra Bitcoin (CBIT), Argo Blockchain (ARBK) e Mawson Infrastructure (MIGI), sembravano registrare guadagni straordinari in superficie. Tuttavia, questi erano in gran parte artefatti tecnici guidati da split del titolo inversi o attività di trading a bassa volatilità, che non sono rivalutazioni fondamentali. Regolando per questi cambiamenti strutturali, la vera sovraperformance di mercato è rimasta concentrata tra i minatori ibridi.

Questa dispersione nella performance delle azioni rinforza ulteriormente l’influenza crescente della svolta HPC/AI sui mercati del capitale.

Per coloro che vogliono monitorare la performance continua delle azioni di mining di Bitcoin, visitate: BitcoinMiningStock.io/gainers-losers