Az arany árának emelkedése már megkezdődött a visszafordulás, a piac figyelmét elterelve arról, hogy az árak vajon csökkenni fognak-e, arra, hogy a visszahúzódás milyen mély és elhúzódó lehet. Az Ark Invest vezérigazgatója, Cathie Wood azt állította, hogy az arany elérkezett egy késői ciklusextrémumhoz, és a fém közelmúltbeli esése megerősítette azokat az aggodalmakat, hogy a korrekció akár a rövid távú csökkenésen túl is meghosszabbodhat.

Cathie Wood figyelmeztet az aranybuborékra, ahogy az M2 arány extrém szinteket ér el

Ez a cikk több mint egy hónapja jelent meg. Egyes információk esetleg már nem aktuálisak.

ÍRTA

MEGOSZTÁS

Aranybuborék kialakulása, Cathie Wood szerint, mivel az M2 arány meghaladja az 1980-as csúcsot

Az Ark Invest vezérigazgatója és vezető befektetési vezetője, Cathie Wood január 29-én a X közösségi média platformon megosztott egy sor bejegyzést az arany értékeléséről, amelyben azt állította, hogy a történelmi arányok, monetáris összehasonlítások és valutadinamikák kimerültséget jeleztek, nem pedig egy tartós felívelő tendencia kezdetét.

Azt írta:

„A valószínűsége nagy annak, hogy az arany ára esés felé tart.”

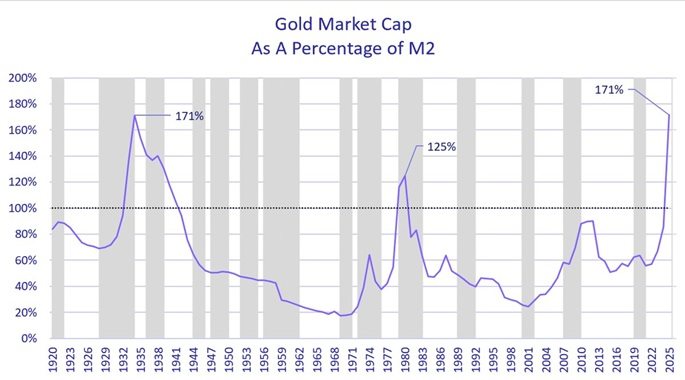

Az Ark Invest vezetője elemzését egy grafikonnal támasztotta alá, amely az arany piaci kapitalizációját az amerikai pénzkínálat, vagyis az M2 százalékában mutatja, amely a készpénzt, folyószámlabetéteket és megtakarításokat méri. „Ma az arany piaci kapitalizációja az amerikai pénzkínálathoz (M2) viszonyított százalékában elérte az eddigi legmagasabb értéket: magasabbat, mint 1980 csúcspontján, amikor az infláció és a kamatlábak tizenöt százalék közelébe szöktek, és még sokkolóbb,” jegyezte meg. Ez az arány csak az 1930-as évek elején és az 1980 körüli időszakokban érte el hasonló szinteket, amelyek végül hosszú alkalmazkodási fázisokat előztek meg, nem pedig tartós bikapiacokat.

További információ: Tom Lee: Az arany és ezüst FOMO beállítja a következő kripto rotációt

Mivel az arany már visszaesett a csúcspontjáról, Wood kerete a tartási kockázatra mutat rá a lefelé irányuló kockázat mellett. Folytatta a közvetlen történelmi párhuzam megvonásával: „Az arany-M2 arány elérte az 1934-es Nagy Gazdasági Világválság idején feljegyzett legmagasabb értéket.” Wood tovább bontotta érvelését az adott korszak rendkívüli politikai válaszaival, hozzátéve: „Ebben a válságban a dollár aranyhoz viszonyítva közel 70%-kal leértékelődött 1934. január 31-én, a kormány megtiltotta a magántulajdonú arany birtoklását, és az M2 összeomlott.”

Szemben a jelenlegi környezettel, magyarázta: „Az amerikai gazdaság ma semmiben sem hasonlít a kétszámjegyű inflációval sújtott 1970-es évekhez vagy az 1930-as évek deflációs válságához. Igaz, a külföldi központi bankok évek óta távolodnak a dollártól; azonban a tízéves államkötvény hozam 2023 végén 5%-on tetőzött és most 4,2%.” Az arany legutóbbi csökkenésének piaci-ciklusbeli nézőpontba helyezésével Wood arra a következtetésre jutott: „Miközben a parabolikus mozgások gyakran az eszközárakat azon szintek fölé viszik, amire a legtöbb befektető gondolna, a világból kiemelkedő tüskék hajlamosak előfordulni a ciklus végén.” Az igazgató hozzátette:

“Véleményünk szerint a mai buborék nem az MI-ben, hanem az aranyban van. A dollár erősödése kipukkaszthatja ezt a buborékot, ahogy 1980 és 2000 között történt, amikor az arany ára több mint 60%-ot esett.”

GYIK ⏰

- Miért látja az Ark Invest vezérigazgatója, Cathie Wood az arany esetleges csökkenését?

Azt állítja, hogy az arany piaci kapitalizációja az M2-hez képest válságkori szélsőségeket ért el, amelyek történelmileg nagy visszaeséseket előztek meg. - Hogyan illeszkedik a gold-to-M2 arány a nézetéhez?

Wood megjegyzi, hogy az arány megegyezik az 1934 és 1980 időszakban látott szintekkel, amikor gazdasági feszültségek voltak jelen, nem pedig normál növekedés. - Milyen szerepet játszik az amerikai dollár az arany kilátásában?

Azt állítja, hogy egy erősödő dollár csökkentheti az arany iránti keresletet és nyomást gyakorolhat az árakra lefelé. - Miért utasítja el Wood az 1970-es és 1930-as évekhez való hasonlítást?

Azt mondja, hogy a mai infláció, kamatok és monetáris politika dinamikája élesen különbözik ezen koroktól.