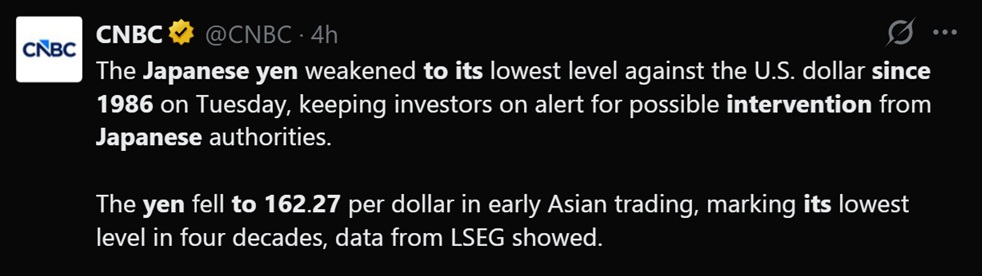

A japán jen június 30-án 162,27-re zuhant az amerikai dollárhoz viszonyítva, ami 1986 óta a leggyengébb árfolyamot jelenti, és ezzel tovább erősödtek azok a spekulációk, hogy Tokió idén már másodszor is beavatkozhat a valuta védelme érdekében.

A japán jen 162,27-re zuhant, ami 1986 óta a leggyengébb árfolyam, és ezzel újra felélénkültek a devizapiaci beavatkozásra vonatkozó spekulációk

ÍRTA

MEGOSZTÁS

Főbb megállapítások

- A jen június 30-án 162,27-re esett az amerikai dollárhoz viszonyítva, ami 1986 óta a leggyengébb árfolyam a dollárral szemben.

- A kamatkülönbség – a Japán Központi Bank (BOJ) 0,75%-os kamata szemben a Fed 3,50–3,75%-os kamatával – továbbra is nyomást gyakorol a valutára.

- Japán április végétől május végéig rekordösszegű, 11,73 billió jent (72,4 milliárd dollárt) költött devizapiaci beavatkozásokra.

Négy évtizedes mélypont

A jen négy évtizedes mélypontra zuhanása miatt a japán hatóságok ismét figyelemmel kísérik a devizapiaci beavatkozások lehetőségét. A valutát a Japán és az Egyesült Államok közötti tartós kamatkülönbség, a jelentős spekulatív short pozíciók, valamint a tokiói hatóságok korábbi, a jen megerősítésére irányuló erőfeszítéseinek korlátozott hatékonysága húzta le.

A mechanizmus egyszerű, mivel a Japán Központi Bank (BOJ) általában 0,75%-on tartja irányadó kamatlábát, míg az amerikai Federal Reserve célsávja 3,50% és 3,75% között mozog. Ez a különbség kedvez azoknak a befektetőknek, akik olcsón vesznek fel hitelt jenben, és a pénzt magasabb hozamú dollár-eszközökbe fektetik be – ez az úgynevezett carry trade, amely folyamatosan nyomást gyakorol a japán valutára.

Katayama Satsuki japán pénzügyminiszter jelezte, hogy Tokió készen áll a cselekvésre, és kijelentette, hogy a kormány felkészült arra, hogy megfelelő intézkedéseket tegyen a túlzott árfolyammozgások ellen.

A beavatkozás már egyszer kudarcot vallott

Tokió már korábban is szembesült ezzel a helyzettel, és nemrég Japán közel két év után először indított jenvásárlási műveletet (miután a valuta áttörte a politikailag érzékeny 160-as szintet). A hatóságok április vége és május vége között rekordösszegű, 11,73 billió jent, azaz körülbelül 72,4 milliárd dollárt költöttek a jen védelmére, csupán azért, hogy aztán újra gyengülését kelljen végignézniük.

Ez a korábbi tapasztalat az oka annak, hogy a kereskedők kételkednek abban, hogy egy újabb beavatkozási kör hatékony lenne, mivel a jent lefelé húzó erők strukturálisak, és inkább a kamatkülönbözetben gyökereznek, mint a rövid távú piaci hangulatban, és a beavatkozás ugyan lassíthatja a zuhanást, de nem fordíthatja meg azt. A piacok most figyelik, hogy a 160–162-es sáv felé történő elmozdulás újabb védelmi lépést vált-e ki a pénzügyminisztérium részéről.

Hogyan illeszkedik ebbe a képbe a kriptovaluta?

A gyengülő hazai valuta történelmileg egyes japán megtakarítókat alternatív értékmegőrző eszközök felé terelt, és a bitcoin is ezek közé tartozik. Japán a világ egyik legaktívabb lakossági kriptopiacának számít, és a dollárral szemben gyengülő jen megerősíti azt az érvet, hogy a szűkös, nem állami tulajdonú eszközök fedezhetik a devizakockázatot. A jenben jegyzett bitcoin ára jóval magasabban alakult, mint a dollárban jegyzett árfolyama, tükrözve a valuta idővel bekövetkező gyengülését.

Ez a nyomás a globális kockázatvállalási hajlandóságra is hatással van, mivel a gyengébb jen a hangulat megváltozásakor hirtelen feloldhatja a carry trade ügyleteket – ez a dinamika korábban már átterjedt a kriptovaluta- és a részvénypiacokra is, ami a tőkeáttételes pozíciók összeomlását eredményezte.

Mindenesetre a legfontosabb kérdés az, hogy Tokió ismét beavatkozik-e, vagy hagyja-e, hogy a csökkenés tovább folytatódjon. Mivel a kamatkülönbözet valószínűleg nem fog hamarosan megszűnni, a Fed magas szinten tartja a kamatokat, míg a BOJ óvatosan jár el. Ugyanakkor a jen jövőbeli alakulása nagymértékben függ mindkét központi bank következő lépéseitől, és amíg ez a különbözet nem szűkül, a valuta gyengesége várhatóan továbbra is fennmarad.

Ezt a cikket mesterséges intelligencia segítségével fordították le angolról. Az eredeti angol nyelvű változat a hiteles forrás; az automatikus fordítások pontatlanságokat tartalmazhatnak, különösen a jogi és szabályozási terminológiában.