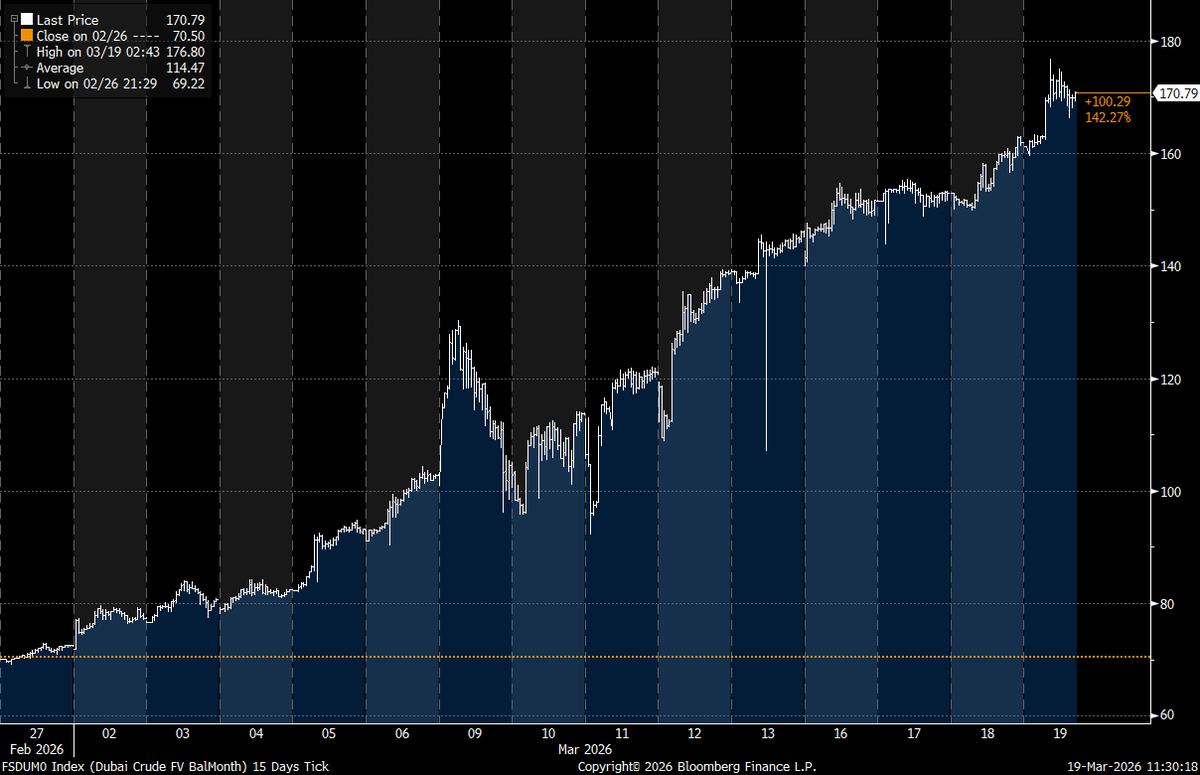

A dubaii nyersolaj ára a héten története során először lépte át a hordónkénti 170 dolláros határt, ami egyértelműen jelzi, hogy a fizikai olajpiac súlyos nyomás alatt áll a Közel-Keleten fokozódó zavarok miatt.

A dubaii nyersolaj ára átlépte a 170 dolláros határt, miközben a fizikai olajpiac súlyos ellátási sokkra utal

ÍRTA

MEGOSZTÁS

A fizikai olajhiány a dubai nyersolajat ismeretlen területre sodorja

Az ármozgás nem a papírkereskedelemből vagy a spekulatív határidős ügyletekből származott. A valós piacon, az azonnali szállítású hordók piacán alakult ki, ahol a finomítók nem a jövő hónapra, hanem a most szükséges szállítmányokért versenyeznek. Ez a különbség azért fontos, mert megmutatja, hol van valójában a nyomás.

A napközbeni árak megközelítőleg 176,80 dollárig emelkedtek, mielőtt 170,79 dollár közelében állapodtak meg, ami minden nyersolaj-referenciaárfolyam számára történelmi csúcsot jelent. A mozgást nyomon követő elemzők szerint egyetlen korábbi olajpiaci ciklus sem emelte a fizikai nyersolaj árát e szint fölé, beleértve a 2008-as, 147 dollár közeli brenti csúcsot is.

„A készpénzes dubaii nyersolaj (a hónap egyenlege) éppen átlépte a hordónkénti 170 dolláros határt” – jelentette ki Rory Johnston, olajkutató és a commoditycontext.com alapítója. „Tudomásom szerint eddig még soha egyetlen nyersolaj sem ért el 170 dollár/hordó feletti árat” – tette hozzá.

Az ugrás a hét elején tapasztalt gyors emelkedéssorozatot követi. A Platts értékelései szerint a dubai nyersolaj ára a 150 dollár körüli alacsony szintről a 160 dollár közepére emelkedett, mielőtt tovább emelkedett volna, ami arra utal, hogy a legutóbbi emelkedés előtt már kialakulóban voltak a szűkülő feltételek.

A zavarok középpontjában a Hormuzi-szoros áll, egy keskeny hajózási útvonal, amely általában a globális olaj- és cseppfolyósított földgázáramlás körülbelül egyötödét bonyolítja le. A forgalom hirtelen visszaesett, mivel a támadások, a biztosítási visszavonások és a biztonsági kockázatok egyre nehezebbé tették az átszállítást.

Ez a szűk keresztmetszet arra kényszerítette az öböl-menti termelőket, hogy lassítsák az exportot, miközben a raktárak megtelnek és a tartályhajók tétlenül állnak. Ugyanakkor az ázsiai finomítók – amelyek nagymértékben támaszkodnak a közel-keleti savas nyersolajra – agresszíven licitálnak a még szállítható korlátozott mennyiségű rakományra.

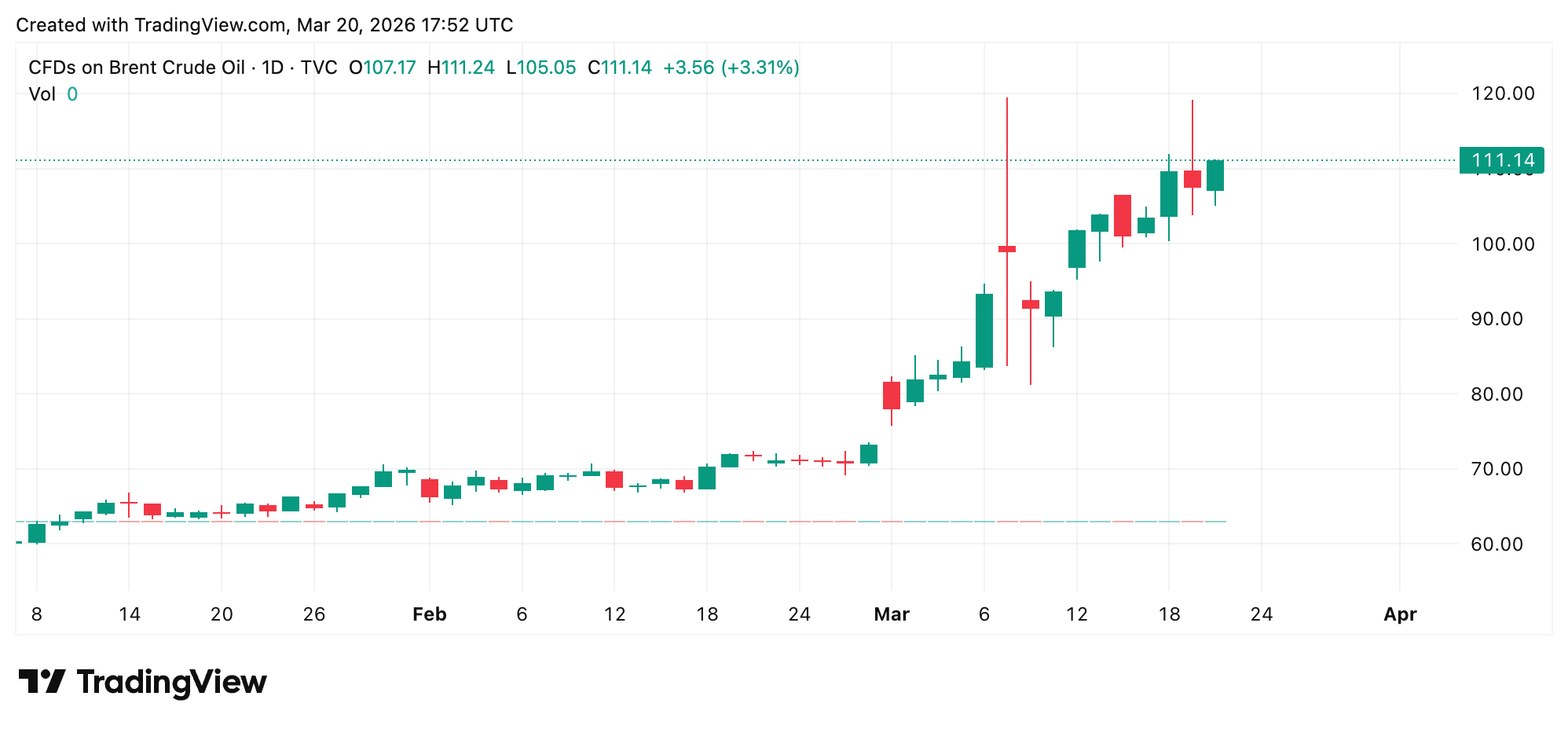

Ennek eredményeként nagy eltérés alakult ki a fizikai és a pénzügyi piacok között. Míg a dubai nyersolaj ára átlépte a 170 dollárt, a Brent és a West Texas Intermediate (WTI) ára jóval alacsonyabb szinten maradt, ami azt a várakozást tükrözi, hogy a kínálat végül normalizálódhat. Mindazonáltal a Brent és a WTI ára is emelkedett a közel-keleti helyzet eszkalálódása közepette.

Ez a különbség nem csekély. A fizikai dubai hordók prémiuma a határidős árakhoz képest hordónként 60–65 dollárra nőtt, ami messze meghaladja a nyugodtabb körülmények között 1 dollár körül mozgó szokásos árrést. Ez a különbség inkább helyi szűkösségre utal, mint egy teljesen átárazott globális piacra.

A kormányok megpróbálták enyhíteni a feszültséget. A Nemzetközi Energiaügynökség körülbelül 400 millió hordót bocsátott ki a vésztartalékokból, míg az Egyesült Államok több mint 170 millió hordót vett ki stratégiai kőolajtartalékából. Ezek az intézkedések segítettek stabilizálni az Atlanti-óceáni medence árait, de alig járultak hozzá a Perzsa-öbölben fennálló azonnali hiány megoldásához.

A fogyasztók számára a hatás még mindig érezhető a rendszerben. Az üzemanyagárak nem tükrözik azonnal a nyersolaj spotárak emelkedését, de a tartós szűkösség idővel általában átgyűrűzik a közlekedési, gyártási és élelmiszer-költségekbe. Az Egyesült Államokban a normál benzin átlagos gallonára 3,91 dollár, míg február 27-én, a háború kitörése előtti napon még 2,92 dollár volt.

A Perzsa-öbölön kívüli energiatermelők előnyös helyzetben vannak. Az amerikai palagáz-kitermelők, a kanadai olajhomok-projektek és a brazil tengeri kitermelők alternatív ellátási forrásként kerültek a figyelem középpontjába. Az energiaipari részvények is reagáltak, mivel a befektetők beárazzák a magasabb realizált bevételeket.

A szélesebb körű gazdasági hatás attól függ, hogy meddig tart a zavar. A Hormuz-szoros gyors újbóli megnyitása valószínűleg meredeken lefelé nyomná az árakat, mivel a piacon maradt készletek visszakerülnének a piacra. Egy elhúzódó konfliktus azonban emelheti a globális referenciaárak szintjét, mivel a készletek kimerülnek, és a pótlólagos ellátás nehezen tud lépést tartani a kereslettel.

„Egy elhúzódó közel-keleti konfliktus új hitelpiaci kihívásokat jelenthet az európai [and] , elsősorban a magasabb energia- és hitelfelvételi költségek, a növekvő infláció [and] és a gyengébb gazdasági növekedés révén” – írta pénteken a Fitch Ratings hitelminősítő.

A központi bankok aranyvásárlása lassul, miközben az iráni eszkaláció alakítja a tartalékstratégiát

Az Egyesült Államok és Irán közötti feszültségek eszkalálódása és a geopolitikai törésvonalak szélesedése arra készteti a jegybankokat, hogy újraértékeljék aranytartalékaikat, miközben az Arany Világtanács jelzi read more.

Olvass most

A központi bankok aranyvásárlása lassul, miközben az iráni eszkaláció alakítja a tartalékstratégiát

Az Egyesült Államok és Irán közötti feszültségek eszkalálódása és a geopolitikai törésvonalak szélesedése arra készteti a jegybankokat, hogy újraértékeljék aranytartalékaikat, miközben az Arany Világtanács jelzi read more.

Olvass mostA központi bankok aranyvásárlása lassul, miközben az iráni eszkaláció alakítja a tartalékstratégiát

Olvass mostAz Egyesült Államok és Irán közötti feszültségek eszkalálódása és a geopolitikai törésvonalak szélesedése arra készteti a jegybankokat, hogy újraértékeljék aranytartalékaikat, miközben az Arany Világtanács jelzi read more.

A piaci szereplők szorosan figyelik több mutatót is, köztük a napi árbecsléseket, a jóslati piacokat, a tartályhajók nyomon követési adatait és a hivatalos készletfrissítéseket. Ezek a jelek segítenek eldönteni, hogy a jelenlegi emelkedés egy rövid ideig tartó sokkot tükröz-e, vagy egy hosszabb kiigazítás korai szakaszát.

Jelenleg a fizikai piac üzenete egyértelmű. Amikor a vevők rekordárat fizetnek az azonnali szállítású hordókért, az a sürgősséget tükrözi, nem pedig elméletet. A határidős piac talán várja a tisztázódást, de a rakománypiac már meghozta a döntését.

GYIK 🛢️

- Mi az a Cash Dubai nyersolaj?

Ez egy fizikai olaj-referenciaár, amely a főként ázsiai finomítók által használt, azonnali szállítású közel-keleti nyersolajat képviseli. - Miért haladta meg a dubaii nyersolaj ára a 170 dollárt?

Az ellátási zavarok és a korlátozott tartályhajó-forgalom heves versenyt váltott ki a rendelkezésre álló szállítmányokért. - Miért alacsonyabbak a határidős árak, mint a fizikai árak?

A határidős árak a jövőbeli ellátással kapcsolatos várakozásokat tükrözik, míg a fizikai árak a jelenlegi hiányt. - Az olajárak ilyen magas szinten maradnak?

Ez attól függ, hogy milyen gyorsan normalizálódnak a szállítási útvonalak és áll helyre az ellátás.