ट्रम्प समर्थित $ABTC ने एक सार्वजनिक कंपनी के रूप में अपनी पहली आय रिपोर्ट जारी की है। यह “न सिर्फ एक माइनर, न सिर्फ एक ट्रेजरी” कंपनी अब अपनी BTC-केंद्रित विकास रणनीति को प्रेरित करने के लिए 50 EH/s का लक्ष्य बना रही है।

अमेरिकन बिटकॉइन 50 EH/s बिटकॉइन खनन क्षमता का लक्ष्य रखता है

लेखक

शेयर

निम्नलिखित गेस्ट पोस्ट BitcoinMiningStock.io से आता है, एक सार्वजनिक बाजार इंटेलिजेंस प्लेटफ़ॉर्म जो बिटकॉइन माइनिंग और क्रिप्टो ट्रेजरी रणनीतियों से प्रभावित कंपनियों पर डेटा प्रदान करता है। मूल रूप से 20 नवम्बर, 2025 को सिंडी फेंग द्वारा प्रकाशित।

जबकि बिटकॉइन माइनिंग क्षेत्र का अधिकांश भाग AI और HPC इन्फ्रास्ट्रक्चर की ओर बढ़ रहा है, अमेरिकन बिटकॉइन (Nasdaq: ABTC) बहुत अलग दृष्टिकोण ले रहा है: यह एक शीर्ष स्तरीय बिटकॉइन माइनर बनने की कोशिश कर रहा है, एक बड़ा BTC ट्रेजरी बनाकर और फिर भी जोर देकर कहता है कि यह सिर्फ एक माइनर या एक निष्क्रिय BTC वाहन नहीं है। मुख्य सवाल, हालांकि, यह है कि क्या अर्थशास्त्र अपने महत्वाकांक्षाओं को न्यायसंगत ठहराते हैं जब कई समकक्ष बिटकॉइन माइनिंग से बाहर निकलने की कोशिश कर रहे हैं।

आइए देखते हैं कि एक नैस्डेक सूचीबद्ध कंपनी के रूप में उनकी पहली तिमाही के परिणाम कैसे हैं।

वर्तमान बिटकॉइन माइनिंग स्थिति

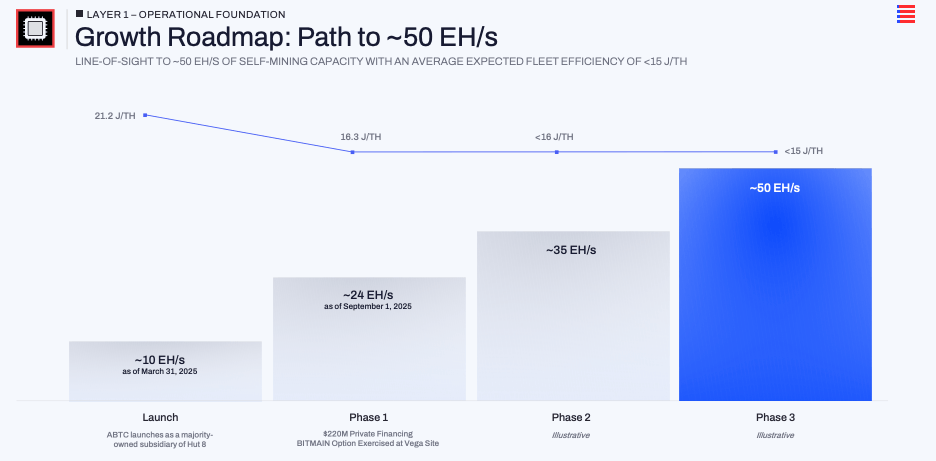

कंपनी केवल 31 मार्च 2025 को अस्तित्व में आई और 3 सितंबर को नैस्डेक पर सूचीबद्ध हुई। इस छोटे से विंडो में इसने तेजी से आगे बढ़ा।

तीसरी तिमाही के अंत तक, इसने लगभग ~25 EH/s की स्थापित क्षमता और 16.3 J/TH के औसत फ्लीट एफिशिएंसी की रिपोर्ट की। एक प्रमुख योगदानकर्ता टेक्सास स्थित वेगा साइट पर लगभग 14.8 EH/s नए माइनरों के लिए एक खरीद विकल्प का उपयोग है। प्रबंधन वार्ता ~50 EH/s की ओर एक रोडमैप का संकेत करती है।

उसी छोटे विंडो में, इसने अपने बिटकॉइन रिजर्व को 1 अप्रैल को शून्य से बढ़ाकर 30 सितंबर तक 3,418 BTC तक बढ़ा दिया है (लेखन के समय तक, वह संख्या 4000 BTC+ तक पहुंच गई)। प्रबंधन का दावा है कि इसका अनुवाद 371 सतोशी प्रति शेयर होता है और इस बात को स्पष्ट किया कि सूचीबद्ध होने के बाद से BTC प्रति शेयर लगभग 50% बढ़ गया है। वे खुले तौर पर चाहते हैं कि बाजार मुख्य मूल्य लेंस के रूप में बिटकॉइन प्रति शेयर पर ध्यान केंद्रित करे न कि सिर्फ राजस्व या शीर्षक हैश रेट पर।

कुल मिलाकर, अमेरिकन बिटकॉइन जानबूझकर बिटकॉइन माइनिंग और BTC होल्डिंग्स को विस्तारित करने के लिए एक केंद्रित दांव ले रहा है, न कि उनसे दूर हटने का।

एसेट-लाइट मॉडल उनकी जादुई रेसिपी है

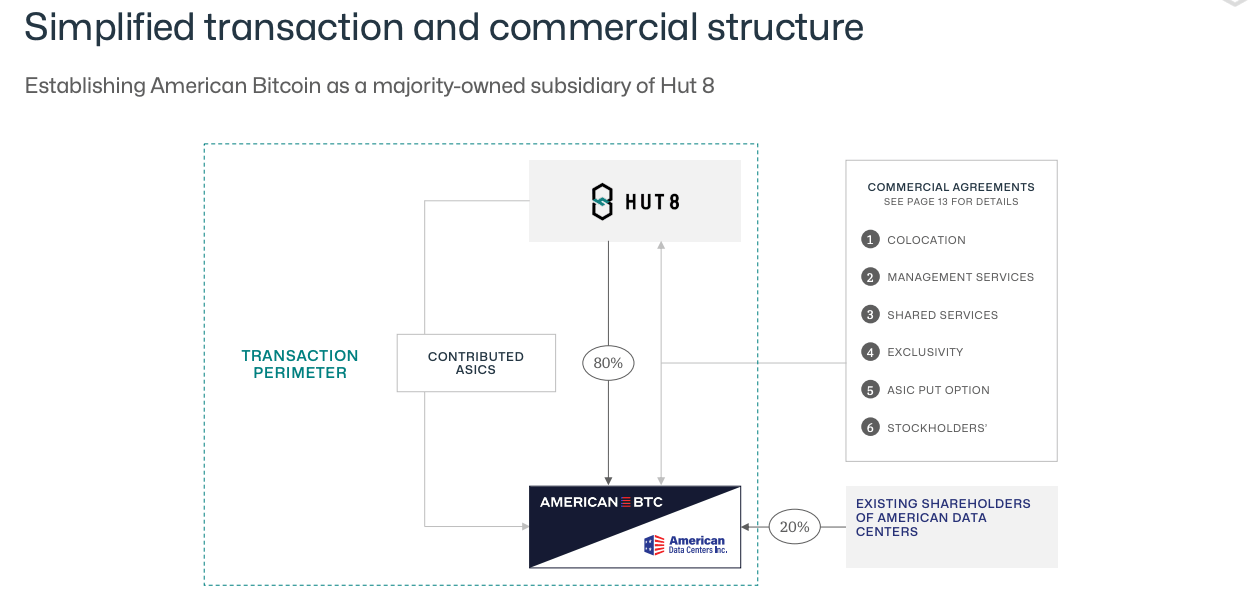

अद्वितीय रूप से, अमेरिकन बिटकॉइन की बिटकॉइन माइनिंग ऑपरेशंस को हट 8 के साथ साझेदारी से जोड़ा गया है। कंपनी कोई भी मुख्य इंफ्रास्ट्रक्चर के टुकड़े की मालिक नहीं है। हट 8 साइटों का विकास और संचालन करता है, उपयोगिता के साथ बातचीत करता है, और माइनरों के लिए भौतिक वातावरण प्रदान करता है। अमेरिकन बिटकॉइन ASIC बेड़े को खरीदता और वित्तपोषित करता है, होस्टिंग और सेवा शुल्क का भुगतान करता है, और सबस्टेशन और भवनों के बजाय अपने पूंजी को माइनरों और बिटकॉइन पर केंद्रित करता है। तीसरी तिमाही में, प्रबंधन ने कहा कि उनका SG&A कुल राजस्व का लगभग 13% था, जो एक उचित रूप से पतला लागत आधार है और इस दावे के अनुरूप है कि अवसंरचना का स्वामित्व न रखना निश्चित ओवरहेड को कम रखने में मदद करता है।

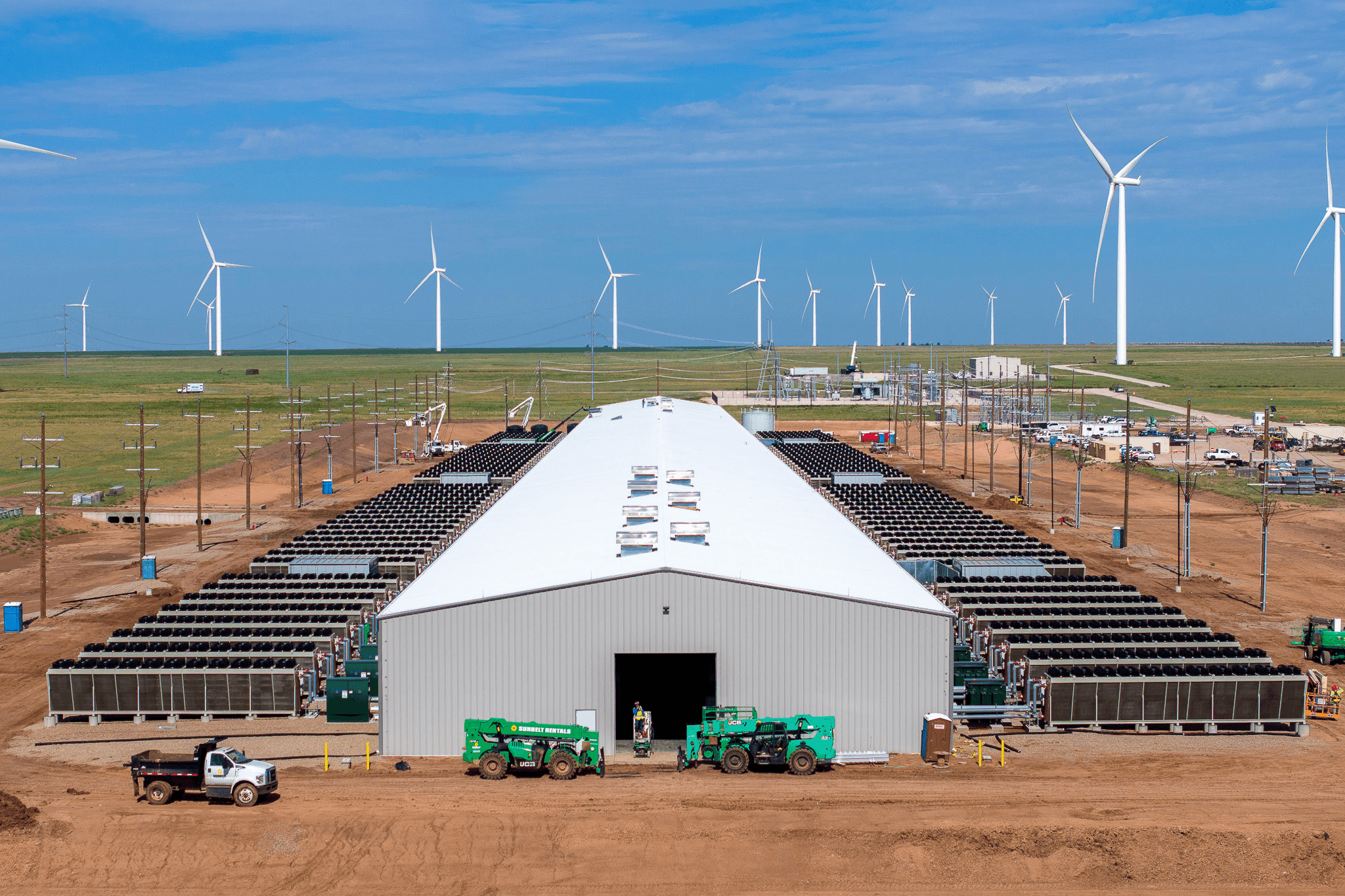

अमरीलो में वेगा प्रमुख उदाहरण है। Q3 कमाई कॉल पर, अशेर जेनूट ने उल्लेख किया कि अमेरिकन बिटकॉइन अब स्थानीय सह-बिजली का 95% से अधिक हिस्सा बना है और एक पूरी तरह से कोर्टेबल, विंड फार्म में एकल-मीटर ग्राहक के रूप में चलता है। जब ग्रिड को पीक इवेंट्स के दौरान लोड कम करना पड़ता है, तो खदान जल्दी से बंद हो सकती है। प्रबंधन का तर्क है कि AI और HPC डेटा सेंटर्स ऐसा बिना ग्राहकों को बाधित किए नहीं कर सकते हैं, जिससे बिटकॉइन माइनिंग को एक विशेषता मिलती है: यह सस्ती, अस्थायी बिजली ग्रहण कर सकता है और जब ग्रिड तनावग्रस्त होता है, तो रास्ते से बाहर हो सकता है। किसी तरह, वेगा साइट इस बात का खाका है कि अमेरिकन बिटकॉइन विश्वास करता है कि यह अपने उत्पादन की लागत को स्पॉट से काफी नीचे रख सकता है, भले ही प्रतिस्पर्धा तेज हो जाए।

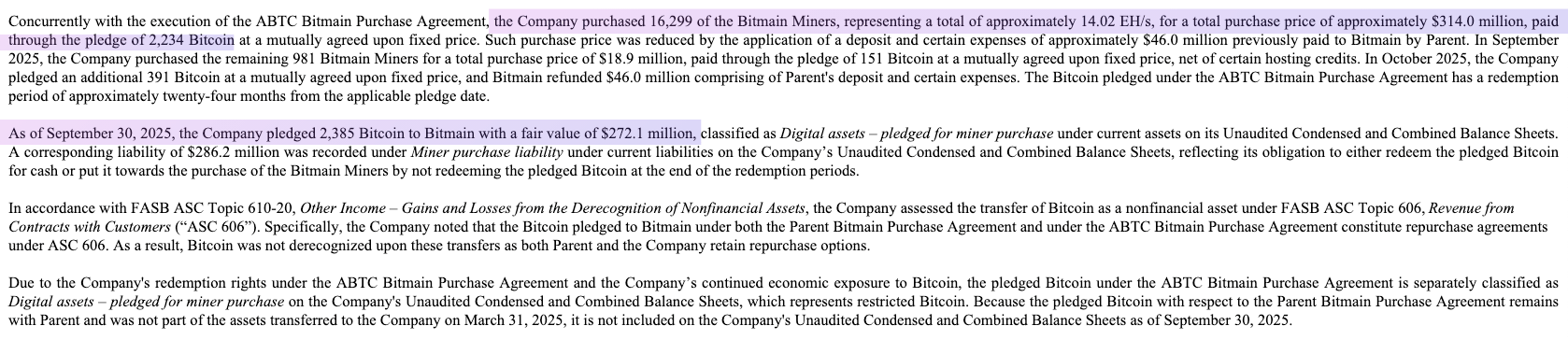

उसके ऊपर एक फाइनेंसिंग ट्विस्ट आता है। खनिकों के लिए पूरी तरह से नकद भुगतान करने के बजाय, अमेरिकन बिटकॉइन ने बिटमेन सौदे की संरचना की है जिसमें इसके बिटकॉइन का एक बड़ा हिस्सा नए ASIC खरीद पर गिरवी के रूप में प्रतिबद्ध है।

आउटसोर्स इंफ्रास्ट्रक्चर, लचीली बिजली और BTC-समर्थित उपकरण वित्तपोषण का संयोजन 50 EH/s महत्वाकांक्षा के पीछे का असली तंत्र है।

Q3 इस मॉडल की अर्थव्यवस्था के बारे में हमें क्या बताता है?

एक सार्वजनिक कंपनी के रूप में पहली तिमाही मुख्य थीसिस का एक छोटा लेकिन उपयोगी परीक्षण प्रदान करती है।

Q3 2025 के लिए, अमेरिकन बिटकॉइन ने $64.2 मिलियन का राजस्व रिपोर्ट किया। राजस्व की लागत $28.3 मिलियन थी, जिसका संकेत है 56% सकल मार्जिन। यह आंकड़ा पहले से ही बिजली और हट 8 के कोलोकेशन शुल्क दोनों को शामिल करता है। कॉल पर, प्रबंधन ने नोट किया कि यदि आप इसे केवल वास्तविक समय की ऊर्जा लागत बनाम खनन किए गए बिटकॉइन के मूल्य से अलग करते हैं, तो प्रभावी मार्जिन करीब 69% होगा। यद्यपि यह एक गैर-GAAP माप है, यह कंपनी के वर्णन के साथ मेल खाता है: फ्लेक्सिबल विंड-पावर्ड साइट पर अगले-जेन हार्डवेयर के साथ, वे दावा करते हैं कि खुले बाजार में इसे खरीदने की तुलना में लगभग आधी लागत पर बिटकॉइन का खनन करते हैं।

बिटकॉइन मूल्य अस्थिरता के बावजूद लाभप्रदता मैट्रिक्स लचीले बने रहे। कंपनी ने BTC होल्डिंग्स पर $5.5 मिलियन का मार्क-टू-मार्केट नुकसान बुक किया, फिर भी नेट इनकम बढ़कर $3.5 मिलियन हो गई। समायोजित EBITDA लगभग दोगुना होकर $27.7 मिलियन हो गया। एक व्यवसाय के लिए जो बारह महीने पहले अस्तित्व में नहीं था, यह एक विश्वसनीय पहली प्रस्तुति है।

बैलेंस शीट पर, एक स्पष्ट पूंजी रणनीति स्पष्ट होती है। हैश रेट को बढ़ाने के लिए, अमेरिकन बिटकॉइन ने वेगा में खनिकों की खरीद को वित्तपोषित करने के लिए एक BTC-अधिग्रहीत संरचना का उपयोग किया है, न कि पूरी तरह नकद पर निर्भर। तिमाही के अंत के अनुसार, 2,385 BTC 3,418 BTC में से इन व्यवस्थाओं के तहत कोलैटरल के रूप में प्रतिबद्ध थे। दूसरे शब्दों में, वही बिटकॉइन जो “संग्रहण” कहानी का समर्थन करता है वह भी हैश रेट वृद्धि को आगे बढ़ाने के लिए उपयोग किया जा रहा है।

इन परिणामों से यह साबित नहीं होता कि मॉडल एक पूर्ण चक्र के माध्यम से मजबूत होगा। लेकिन अब के लिए, वे दर्शाते हैं कि एसेट-लाइट संरचना स्वस्थ मार्जिन दे सकती है जबकि हैश रेट और BTC होल्डिंग्स दोनों बढ़ती हैं।

अंतिम विचार

एक सार्वजनिक कंपनी के रूप में अमेरिकन बिटकॉइन की पहली तिमाही तेजी से निष्पादन और विश्वसनीय प्रारंभिक अर्थशास्त्र को दर्शाती है। इसका एसेट-लाइट मॉडल ठोस सकल मार्जिन प्रदान करता है और पारंपरिक खनिकों के भारी इन्फ्रास्ट्रक्चर बोझ के बिना व्यवसाय को तेजी से बढ़ाने की अनुमति देता है। असली परीक्षा, हालांकि, यह होगी कि क्या यह “न सिर्फ एक माइनर, न सिर्फ एक ट्रेजरी” दृष्टिकोण बना रहेगा, विशेष रूप से यदि बिटकॉइन की कीमत गिरती है।

कहानी को सामने देखते हुए निवेशकों के लिए, 50 EH/s और सत्स-प्रति-शेयर संचयन की ओर प्रगति को ट्रैक करना महत्वपूर्ण होगा। लेकिन शायद कुछ प्रश्नों के उत्तर भी खोजें: कंपनी डाउनटर्न के दौरान जोखिम का प्रबंधन कैसे करेगी जब दो-तिहाई बिटकॉइन गिरवी के रूप में प्रतिबद्ध होगा? अगर हट 8 की विकास पाइपलाइन रुक जाती है तो क्या होगा? और जैसे-जैसे बाजार की स्थितियां विकसित होती हैं, इक्विटी जारी और BTC-अधारित वित्तपोषण किस हद तक व्यावहारिक रहेगा… इन प्रश्नों के उत्तर आपके अपने अधिक स्पष्ट थीसिस को आकार देने में मदद करेंगे।