טראמפ תמך ב-$ABTC שזה עתה פרסם את הרווחים הראשונים שלו כחברה ציבורית. החברה הזאת, שהיא “לא רק כורה, לא רק אוצר”, מכוונת עכשיו ל-50 EH/s כדי להניע את אסטרטגיית הגידול שלה המתמקדת בביטקוין.

אמריקן ביטקוין מכוונת ליכולת כריית ביטקוין של 50 EH/s

נכתב ע"י

שתף

הפוסט האורח הבא מגיע מ BitcoinMiningStock.io, פלטפורמת מודיעין לשווקים ציבוריים המספקת מידע על חברות הנחשפות לאסטרטגיות כרייה של ביטקוין ואוצר קריפטו. פורסם במקור ב-20 בנובמבר 2025, על ידי סינדי פנג.

בעוד חלק ניכר מענף כריית הביטקוין פונה לכיוון תשתית AI ומחשב עתיר ביצועים, אמריקן ביטקוין (נאסד”ק: ABTC) נוקטת גישה שונה לחלוטין: היא מנסה להתרחב לכיוון כורה ביטקוין מהשורה הראשונה, לגדל אוצר BTC מרשים, ועדיין מתעקשת שהיא לא רק כורה או כלי BTC פסיבי. השאלה המרכזית, עם זאת, היא האם הכלכלה מצדיקה את השאיפות שלהם כאשר רבות מהחברות המקבילות מנסות לפנות הרחק מכריית ביטקוין.

בואו נבחן היטב את התוצאות הרבעוניות הראשונות שלהם כחברה רשומה בנאסד”ק.

מצב כריית ביטקוין נוכחי

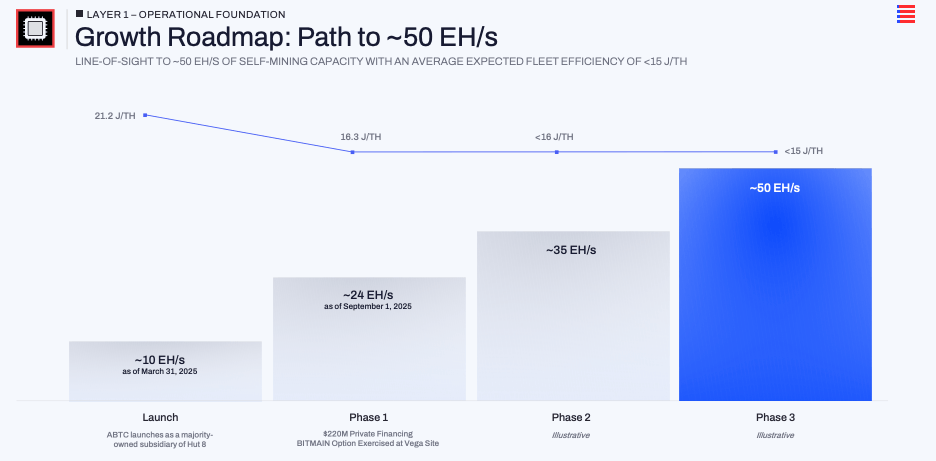

החברה רק נוצרה ב-31 במרץ 2025 ונרשמה בנאסד”ק ב-3 בספטמבר. בפרק הזמן הקצר הזה היא התקדמה במהירות.

בסוף הרבעון השלישי, היא דיווחה על כ-25 EH/s של קיבולת מותקנת עם יעילות צי ממוצעת של 16.3 J/TH. גורם משמעותי לכך הוא מימוש אופציית רכישה לכ־14.8 EH/s של כורים חדשים באתר וגה בטקסס. דיבורים של ההנהלה מצביעים על מפת דרכים לכיוון ~50 EH/s.

באותו חלון זמן קצר, היא הגדילה את עתודות הביטקוין שלה מאפס ב-1 באפריל ל3,418 BTC נכון ל-30 בספטמבר (בעת הכתיבה, המספר הגיע ל-4000 BTC+). ההנהלה מתרגמת זאת ל-371 סטושים למניה והדגישה שה-BTC למניה עלה בכ-50% מאז הרישום. הם רוצים שהשוק יתמקד ב-ביטקוין למניה כעדשה הערכית הראשית ולא רק על הכנסות או שער כותרת ההאש.

במבט כולל, אמריקן ביטקוין עושה הימור מחושב וממוקד על הרחבת כריית הביטקוין ואחזקות ה-BTC, ולא להתרחק מהם.

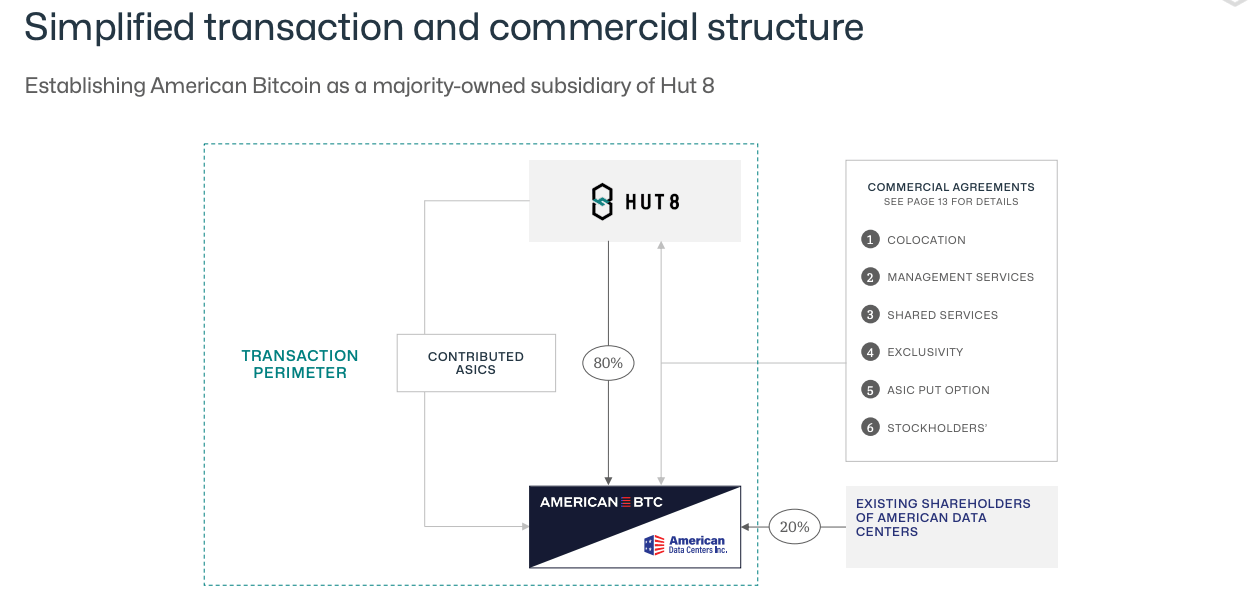

מודל נכסי הקל הוא המתכון הקסום שלהם

באופן ייחודי, פעולות הכרייה של הביטקוין של אמריקן ביטקוין קשורות לשיתוף הפעולה שלה עם האוט 8. החברה איננה בעלת כל מרכיבי התשתית העיקריים. האוט 8 מפתחת ומפעילה את האתרים, מנהלת משא ומתן עם שירותי חשמל, ומספקת את הסביבה הפיזית לכורים. אמריקן ביטקוין רוכשת ומממנת את צי ה-ASIC, משלמת דמי אירוח ושירות, ומרכזת את ההון שלה על כורים וביטקוין במקום תחנות משנה ומבנים. ברבעון השלישי, ההנהלה ציינה שה-SG&A היו כ-13% מהסך ההכנסות, שזהו בסיס עלויות רזה יחסית ועקבי עם הטענה שאי החזקה בתשתית מסייעת להוריד את התקורה הקבועה.

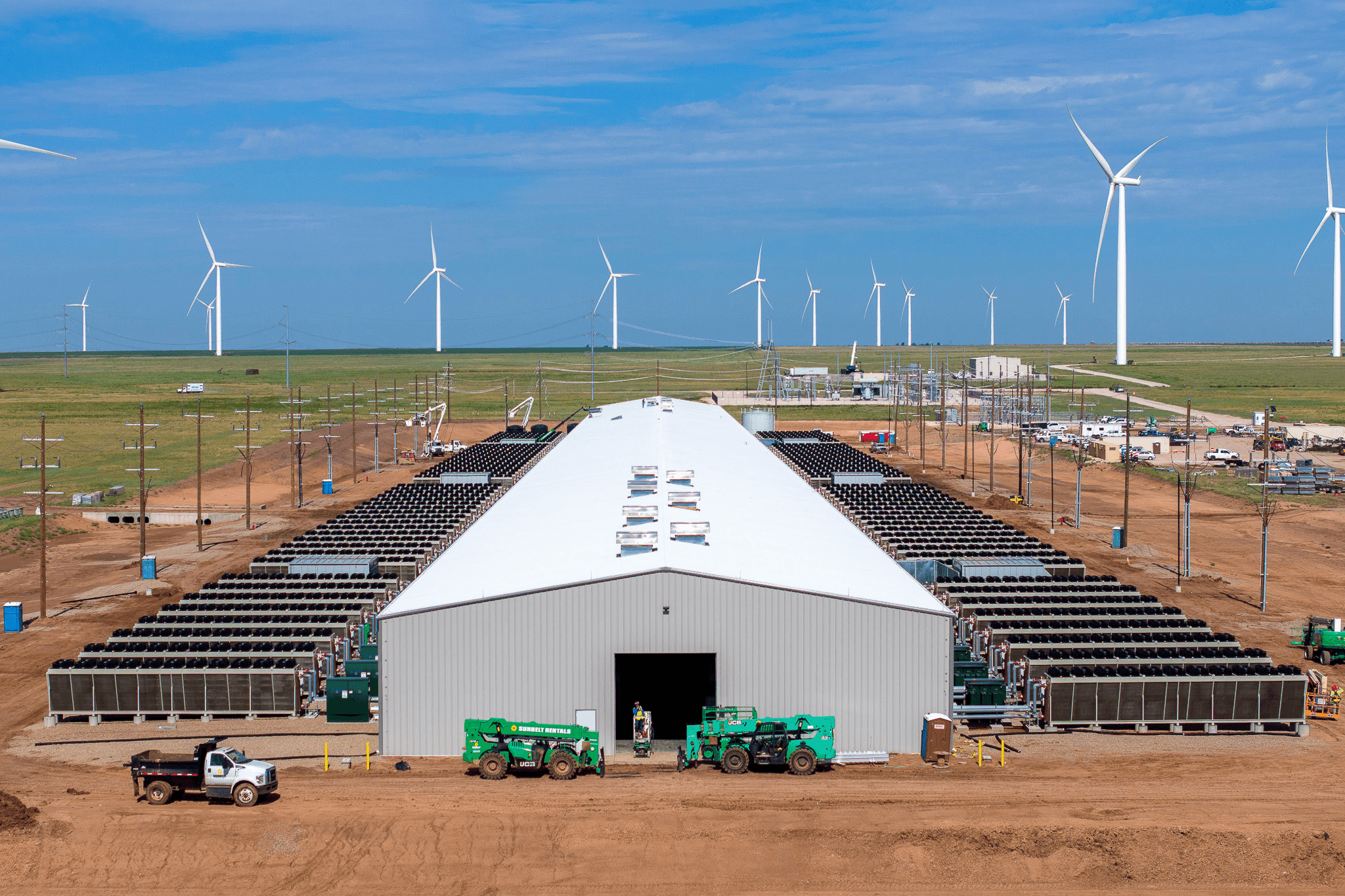

וגה באמרילו הוא הדוגמה המובילה. בשיחת הרווחים של הרבעון השלישי, אשר ג’נוט ציין כי אמריקן ביטקוין מהווה כעת למעלה מ-95% מהעומס של הקואופ המקומי ופועלת כלקוח מלא הניתן לשליטה מאחורי השולחן בחווה רוח. כאשר הרשת נדרשת להפחית עומסים במהלך אירועים בפסגה, המכרה יכול להפסיק את הפעולה במהירות. הטיעון של ההנהלה הוא שמרכזי נתונים של AI ומחשב עתיר ביצועים לא יכולים לעשות זאת בלי להפריע ללקוחות, מה שנותן נישה לכריית ביטקוין: היא יכולה לנצל אנרגיה זולה וזמנית ולהתפנות כשיש עומס על הרשת. במובן מסוים, האתר של וגה הוא התבנית לאופן שבו אמריקן ביטקוין מאמינה שהיא יכולה לשמור על עלות הייצור מתחת למחיר המרכזי, אפילו כאשר התחרות גוברת.

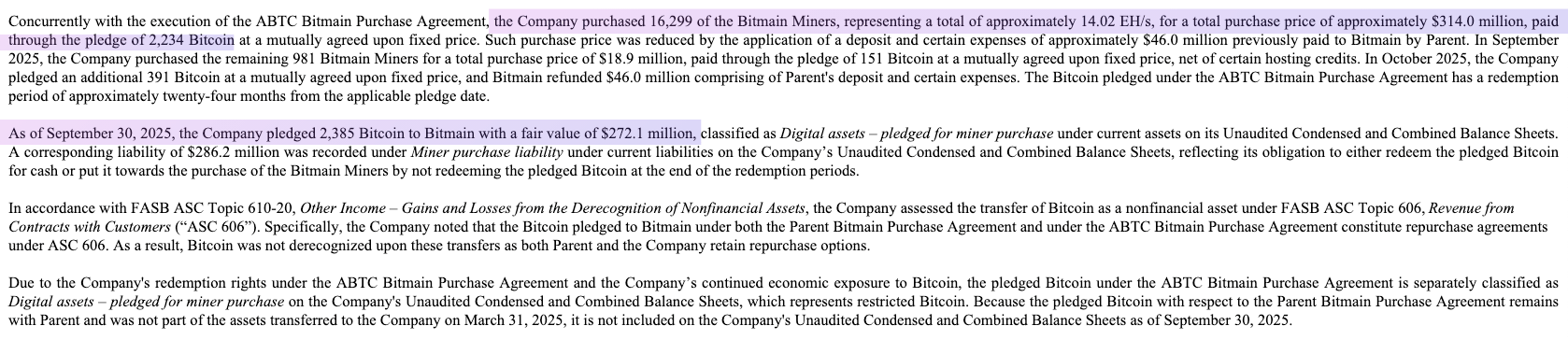

מעבר לכך, יש גם טוויסט פיננסי. במקום לשלם על כורים בכסף מלא, אמריקן ביטקוין מבנה את העסקה עם ביטמיין באופן שבלוק גדול מהביטקוין שלה מושעה כבטוחה כנגד רכישות ASIC חדשות.

השילוב של תשתית חיצונית, אנרגיה גמישה ומימון ציוד בתמיכת BTC הוא המנגנון האמיתי מאחורי שאיפת ה-50 EH/s.

מה Q3 אומר לנו על הכלכלה של המודל הזה?

הרבעון הראשון כחברה ציבורית מספק מבחן קטן אך שימושי לתזה המרכזית.

לרבעון השלישי של 2025, אמריקן ביטקוין דיווחה על הכנסות של $64.2 מיליון. עלות ההכנסות הייתה $28.3 מיליון, מה שמרמז על שוליים גולמיים של 56%. הנתון הזה כולל כבר את העלויות של חשמל ודמי האירוח של האוט 8. בשיחה, ההנהלה ציינה שאם תבודד רק את עלויות האנרגיה בזמן אמת לעומת הערך של הביטקוין שנכרה, השול המרווח יהיה קרוב יותר ל-69%. למרות שזהו מדע לא-GAAP, זה מתאים לנרטיב של החברה: עם חומרה מדור הבא המופעלת באתר המונע על ידי רוח גמישה, הם טוענים כי הם כורים ביטקוין במחיר כמעט מחצית מהמחיר של רכישתו בשוק הפתוח.

מדדי הרווחיות נותרו חזקים למרות תנודתיות במחיר הביטקוין. החברה רשמה הפסד של $5.5 מיליון בציון שוק של אחזקות ה-BTC, עדיין הרווח הנקי עלה ל-$3.5 מיליון. EBITDA מותאם כמעט הכפיל ל-$27.7 מיליון. עבור עסק שלא היה קיים לפני שתיים עשרה חודשים, זו תצוגה אמינה ראשונה.

במאזן, יש אסטרטגיה הונית ברורה במשחק. כדי להרחיב את קצב ההאש, אמריקן ביטקוין השתמשה במבנה עם ביטקוין-מבוטח כדי לממן רכישת כורים בוגה, במקום להסתמך לחלוטין על כסף מזומן. נכון לסוף הרבעון, 2,385 BTC מתוך 3,418 BTC הושעו כבטוחה תחת הסדרי

ם אלה. במילים אחרות, אותו ביטקוין שמשקט את סיפור ה”צבירה” משמש גם כדי להניע את הגידול בקצב ההאש.

תוצאות אלה אינן יכולות להוכיח שהמודל יהיה חזק לאורך מחזור מלא. אולם נכון לעכשיו, הן מראות שהמודל הנכסי הקל יכול להניב שוליים בריאים תוך גידול בהיקף ההאש ואחזקות ה-BTC.

מחשבות אחרונות

הרבעון הראשון של אמריקן ביטקוין כחברה ציבורית מראה על ביצוע מהיר וכלכלה אמינה בראשית הדרך. המודל הנכסי הקל שלה הניב שוליים גולמיים מוצקים ואפשר לעסק להתרחב במהירות מבלי לשאת בעומס כבד של תשתית כפי שמקובל אצל כורים מסורתיים. המבחן האמיתי, עם זאת, יהיה האם הגישה הזאת שהיא “לא רק כורה, לא רק אוצר” תוכל להחזיק מעמד, בייחוד אם מחיר הביטקוין ייפול.

עבור משקיעים העוקבים אחר הסיפור המתפתח, מעקב אחרי ההתקדמות לכיוון 50 EH/s ו-המשך הצטברות של סטושים למניה יהיה חשוב. אך אולי גם יש לחפש תשובות לשאלות כגון: איך החברה תנהל סיכון במצב ירידה כאשר שני שלישים מהביטקוין שלה משועבד כבטוחה? מה יקרה אם הפיתוח של האוט 8 יעצור? ועד כמה הנפקת המניות והמימון הנתמך בביטקוין יישארו ברי קיימא כאשר התנאים בשוק יתפתחו….. התשובות לשאלות אלה יעזרו לעצב תזה ברורה יותר משלכם.