חברת השקעות צרפתית כבדה במחקר פרסמה מאמר כמותי שמסביר את הסיבות לכך שמניית Strategy מביאה תשואה גבוהה יותר מאשר ביטקוין.

איך אסטרטגיה דרסה את התשואות של ביטקוין: הפירוק של Tobam

נכתב ע"י

שתף

מנהל הנכסים הצרפתי Tobam: שלוש סיבות לכך ש-Strategy מביאה תשואה גבוהה יותר מביטקוין

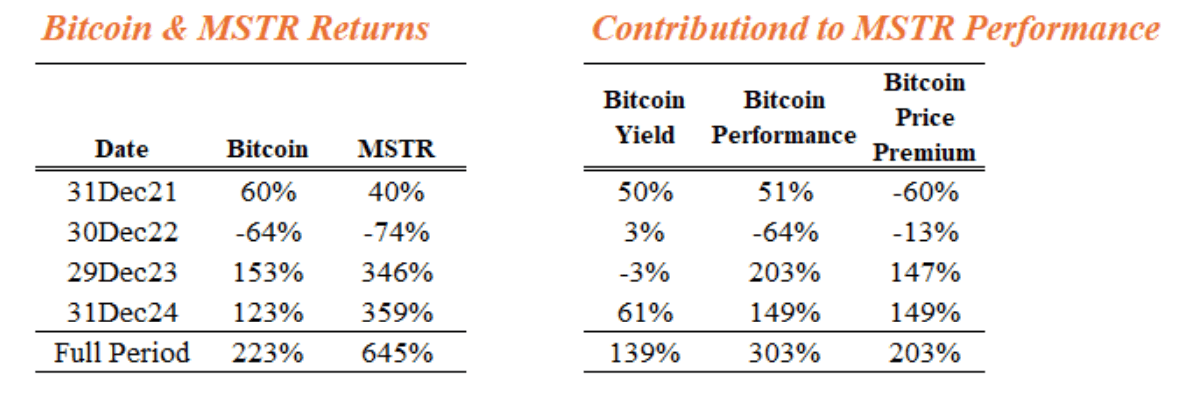

מנהל הנכסים מפריז, Tobam, חקר באופן מדויק מדוע ה-Strategy של מייקל סיילור (MSTR) ממשיך להביא תשואה גבוהה יותר מביטקוין (BTC), הנכס שיחסית אחראי להעלאת מחיר המניה שלו. החברה פרסמה את ממצאיה באתר המחקר SSRN במאמר שפורסם במרץ 2025 בפרסום שכותרתו “חישוב הביצועים של Microstrategy.”

המטבע הדיגיטלי הדומיננטי בדרך כלל נחשב לנכס עם הביצועים הטובים ביותר בכל הזמנים. התשואה המצטברת של ביטקוין עקפה 20,000,000% בין השנים 2011 ל-2021, אבל באוגוסט 2020, Strategy (לשעבר Microstrategy) עשתה מהלך קיצוני ועברה מעסק תוכנה לחברת אוצרות ביטקוין.

משקיעים שרצו חשיפה לביטקוין מבלי להחזיק את המטבע הקריפטוגרפי החלו לקנות מניות ב-Strategy במחיר גבוה, ולפי Tobam, מחיר המניה של Strategy עלה פי 7.5 בעוד שה-BTC צמח רק פי 3.2, פחות ממחצית מהצמיחה של MSTR.

ועכשיו, לאחר ניתוח המספרים, Tobam זיקק את ההצלחה המטאורית של הגישה לאוצרות ביטקוין של Strategy לשלוש סיבות עיקריות.

“אנחנו מספקים פירוט מדויק של התגמולים הללו לשלושה מקורות,” כותב Tobam. “ראשית, המונטיזציה של חלק משמעותי מהפרמיה הקיימת לערך בספרי. שנית, ניצול יתרונות הביצועים של ביטקוין שבו יש לה חשיפה הולכת וגדלה, ולבסוף להיות חשופה לשינויים בפרמיה של מחיר הביטקוין שלה.”

שלוש הסיבות המרכזיות להצלחת ה-Strategy

Tobam מסביר שקודם כל, Strategy מנצל את הפרמיה על מניותיה על ידי מכירתן ושימוש בהכנסות כדי לקנות ביטקוין נוסף. המטרה היא להגדיל את התשואה על הביטקוין של החברה, או את השינוי האחוזי במספר הביטקויינים המוחזקים לכל מניה מדוללת באופן מלא.

שנית, ככל שהחברה מגדילה את תשואת הביטקוין שלה, המניות שלה מגבירות יותר ויותר את הערכת המחיר של המטבע הקריפטוגרפי, מה ש-Tobam מכנה “ביצועי ביטקוין.”

לבסוף, הפרמיה של מחיר הביטקוין של MSTR, או הערך הדולרי הנוסף לכל ביטקוין מוחזק, השתנה באופן שתורם יתר על מידה לביצועי המניה יחסית לעצמו.

בקצרה, Tobam הסיק כי Strategy הפכה להימור ממונף על ביטקוין, אך יכולתה להביא תשואה יחסית לנכס הדיגיטלי היא שילוב של שלושת הגורמים הללו ולא רק נובע מהחזקה פאסיבית של ביטקוין.

“לא ניתן לסכם את ביצועי MSTR אך ורק על ידי השינויים בהחזקות הביטקוין ובפרמיית היחס שלהן,” מסכם המאמר.