$WULF vise 250-500 MW de nouvelles signatures HPC chaque année et prévoit toujours de miner du Bitcoin au moins jusqu’à la fin de 2026.

TeraWulf vise 250-500 MW de nouveaux contrats HPC annuels

ÉCRIT PAR

PARTAGER

Le post invité suivant vient de BitcoinMiningStock.io, une plateforme de veille des marchés publics fournissant des données sur les entreprises exposées au minage de Bitcoin et aux stratégies de trésorerie crypto. Publié initialement le 13 novembre 2025, par Cindy Feng.

C’est à nouveau la saison des résultats financiers, et bien que de nombreuses entreprises aient eu des mises à jour intéressantes, l’appel du T3 2025 de TeraWulf a vraiment attiré mon attention. Pas à cause des chiffres de bénéfices, mais parce qu’il a laissé entendre ce qui pourrait être le prochain modèle opérationnel pour les mineurs de Bitcoin. Sous tous les discours sur l’IA/HPC, les baux, et les gigawatts, il est désormais évident que certains mineurs deviennent visiblement fournisseurs d’infrastructures énergétiques pour l’ère de l’IA.

Analysons cela.

Augmentation de la Taille des Contrats

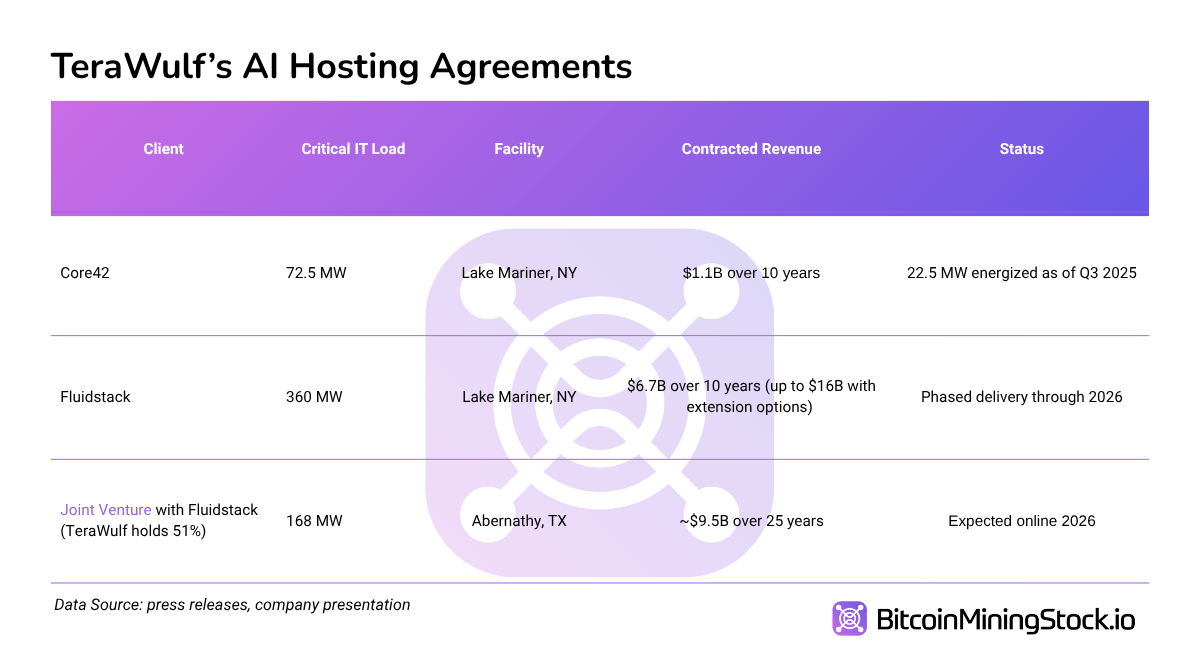

En août, TeraWulf a conclu deux contrats de location HPC avec Fluidstack, totalisant 360 MW. Ces contrats ont apporté quelque chose de nouveau dans le secteur minier : Google. Le géant technologique a soutenu les baux, apportant une crédibilité institutionnelle à ce qui était auparavant considéré comme des constructions d’infrastructure crypto spéculatives.

En novembre, TeraWulf a rapporté une charge informatique HPC totale contractée de 520 MW+. C’est l’une des plus grandes tailles que nous avons vues dans le secteur du minage de Bitcoin, et cela s’est produit en quelques mois.

Notamment, le bail Core42 de 72,5 MW, signé à la fin de l’année dernière, fait toujours partie de l’ensemble. Mais c’est Fluidstack qui s’est imposé comme le partenaire clé de ce jeu. Au-delà de la taille du bail, les deux entreprises (avec l’amélioration du crédit par Google) ont formé une co-entreprise pour co-développer le site d’Abernathy en un campus HPC de 240 MW, avec un potentiel d’expansion jusqu’à 600 MW.

Cela marque un changement subtil mais important : au lieu de louer un terrain ou un espace à un hyperscaleur, TeraWulf participe désormais à la co-construction.

Co-entreprise au Texas

La co-entreprise d’Abernathy a été structurée différemment de ce que nous avons vu dans l’industrie. L’accord comprend un bail de 25 ans avec Fluidstack (plus long que les baux IA typiques), soutenu par une amélioration de crédit Google de 1,3 milliard de dollars. TeraWulf détient jusqu’à 51% de participation contrôlante et les droits de participer à un développement supplémentaire dirigé par Fluidstack de 200 MW.

Cette approche en couches, composée de la propriété du terrain, de la structuration des baux, des partenariats clients, et de l’accès au crédit des hyperscaleurs, offre quelque chose de rare dans le minage : une visibilité à long terme.

Fait intéressant, ce n’était même pas l’idée de WULF. Le PDG Paul Prager a dit lors de l’appel aux résultats que c’était Google qui a demandé d’ancrer la coentreprise à Abernathy. Ce commentaire révèle comment les hyperscaleurs peuvent penser. Oubliez l’étiquette de minage, ce qui compte, c’est l’accès au réseau, l’historique d’exécution, et le contrôle du site. WULF, qu’on l’aime ou non, a les trois.

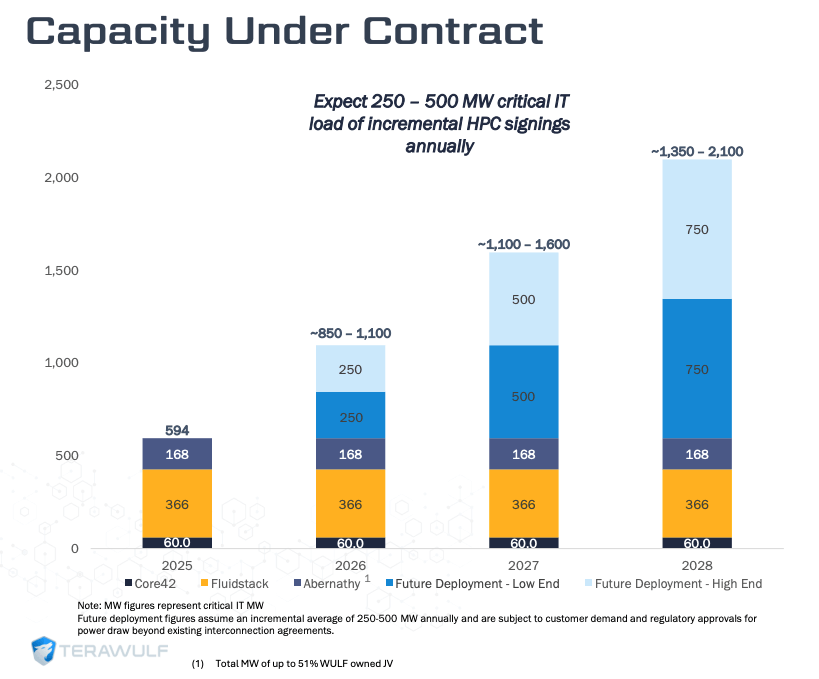

Cibler 250-500 MW de Nouvelles Signatures HPC Annuellement

Peut-être le moment le plus audacieux de l’appel du T3 est venu lorsque TeraWulf a relevé son objectif annuel pour les signatures HPC. Auparavant guidé à 100-150 MW par an, le nouvel objectif est de 250-500 MW annuellement. Si réalisé, cela se traduit par 465M$ – 930M$ de revenus supplémentaires par an (en supposant que les calculs restent à 1,86M$/MW).

Bien que des risques d’exécution subsistent, la direction a exprimé une forte confiance dans la réalisation de ces objectifs, citant les 150+ sites évalués l’année dernière et une équipe de développement/acquisition montée en puissance. Une partie de leurs 5,2 milliards de dollars de capital levé vise à soutenir ces expansions, bien que les besoins en capital resteront élevés, notamment pour des centres de données HPC spécialement construits (8-11M$ par MW, de manière conservatrice).

En comparaison avec les mineurs traditionnels poursuivant le taux de hachage et les cycles de réduction de moitié, ce modèle vise des revenus récurrents avec la demande client comme principal moteur, au lieu des récompenses de bloc.

L’Avenir de Son Activité de Minage de Bitcoin

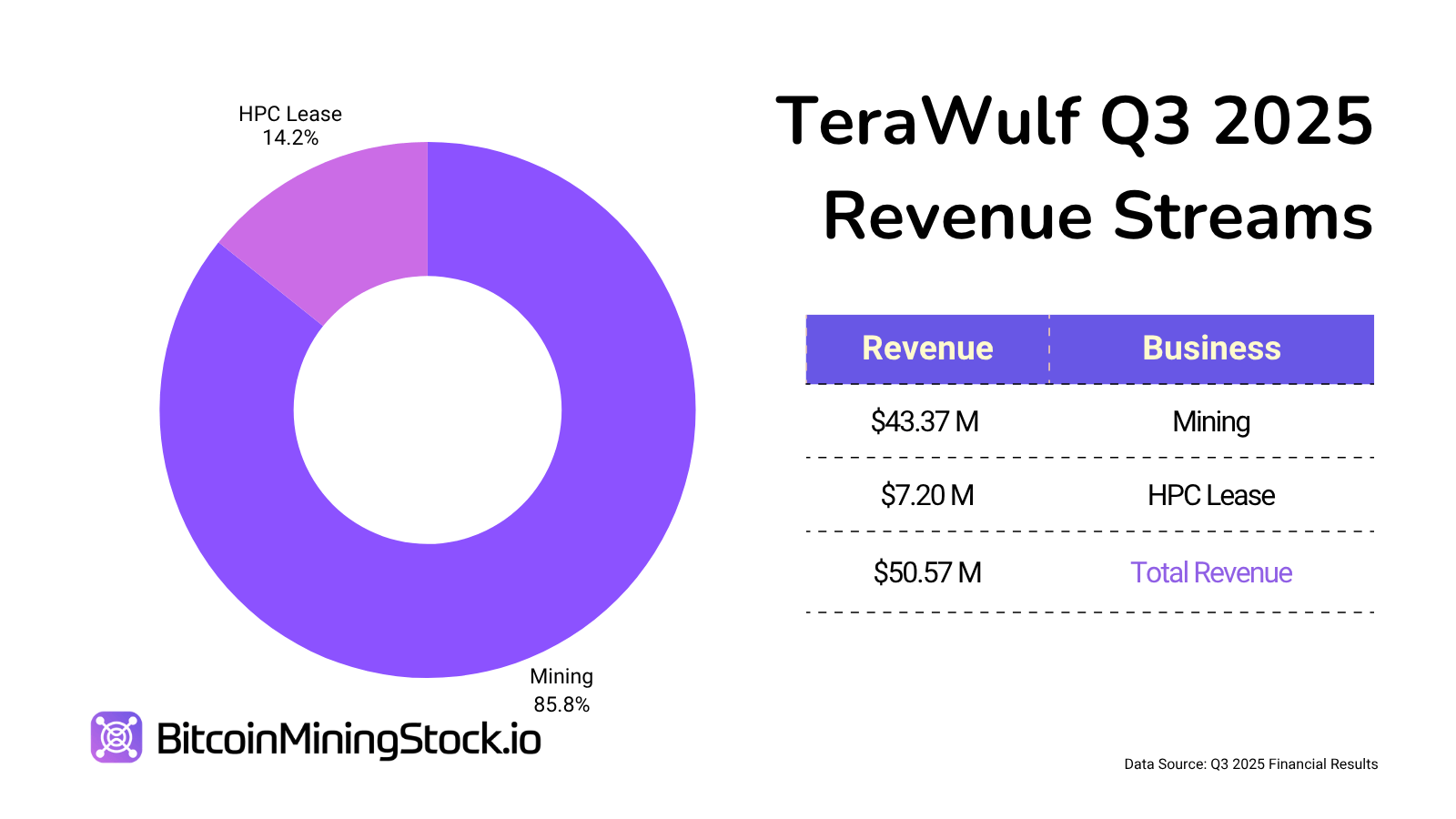

Alors que le HPC est la nouvelle frontière de l’entreprise, le minage de Bitcoin reste le contributeur principal aux revenus aujourd’hui. Au T3, TeraWulf a auto-miné 377 BTC (en baisse par rapport à 485 BTC au T2), alors qu’elle a commencé à mettre hors service des unités de minage plus anciennes et à réaffecter l’infrastructure au HPC.

Les futurs développements sur son site phare Lake Mariner, où la transition HPC est en plein essor, seront exclusivement axés sur l’IA/HPC. L’entreprise a clairement indiqué qu’aucune nouvelle infrastructure de minage de Bitcoin n’est en cours de construction à moins qu’elle ne soutienne des capacités d’utilisation double.

Pourtant, TeraWulf a déclaré qu’elle a l’intention de miner du Bitcoin “au moins jusqu’à la fin de 2026”.

Cette approche n’est pas unique, mais elle envoie un signal clair. Certains mineurs ont peut-être parlé de pivots vers l’IA, TeraWulf l’a maintenant codifié dans sa stratégie au niveau du site, ses priorités d’investissement et ses KPI annuels.

Conclusions Finales

Le T3 de TeraWulf montre plus que de simples victoires de location, il montre une voie que d’autres mineurs de Bitcoin pourraient suivre à l’ère de l’IA. Au lieu de simplement louer l’infrastructure, l’entreprise exploite ce qu’elle contrôle déjà (terrain, puissance et exécution de projet) pour former des partenariats alignés sur le long terme et axés sur l’équité. Ce faisant, elle a sécurisé des engagements HPC/IA de plusieurs milliards de dollars et a réduit les risques de sa feuille de route. La question n’est plus de savoir si les mineurs peuvent attirer des accords AI, mais s’ils sont prêts à se développer rapidement. Peu ont les ressources pour copier ce modèle, mais le marché observe qui bougera ensuite.