BitMine $BMNR est en pleine ébullition depuis lundi – après avoir nommé Tom Lee de Fundstrat comme Président, l’action a grimpé en flèche. Maintenant, elle lève 250 millions de dollars pour une stratégie de trésorerie en Ethereum. Cela pourrait-il être le MicroStrategy de l’ETH ?

Le titre de BitMine s'envole de 700 % en 24 heures - La stratégie de trésorerie d'Ethereum créera-t-elle un autre MicroStrategy ?

ÉCRIT PAR

PARTAGER

BitMine Mise Gros sur l’Ethereum

Le post invité suivant provient de Bitcoinminingstock.io, la plateforme incontournable pour tout ce qui concerne les actions des sociétés d’extraction de bitcoin, outils éducatifs et informations sur l’industrie. Publié à l’origine le 3 juillet 2025, il a été rédigé par l’auteur de Bitcoinminingstock.io Cindy Feng.

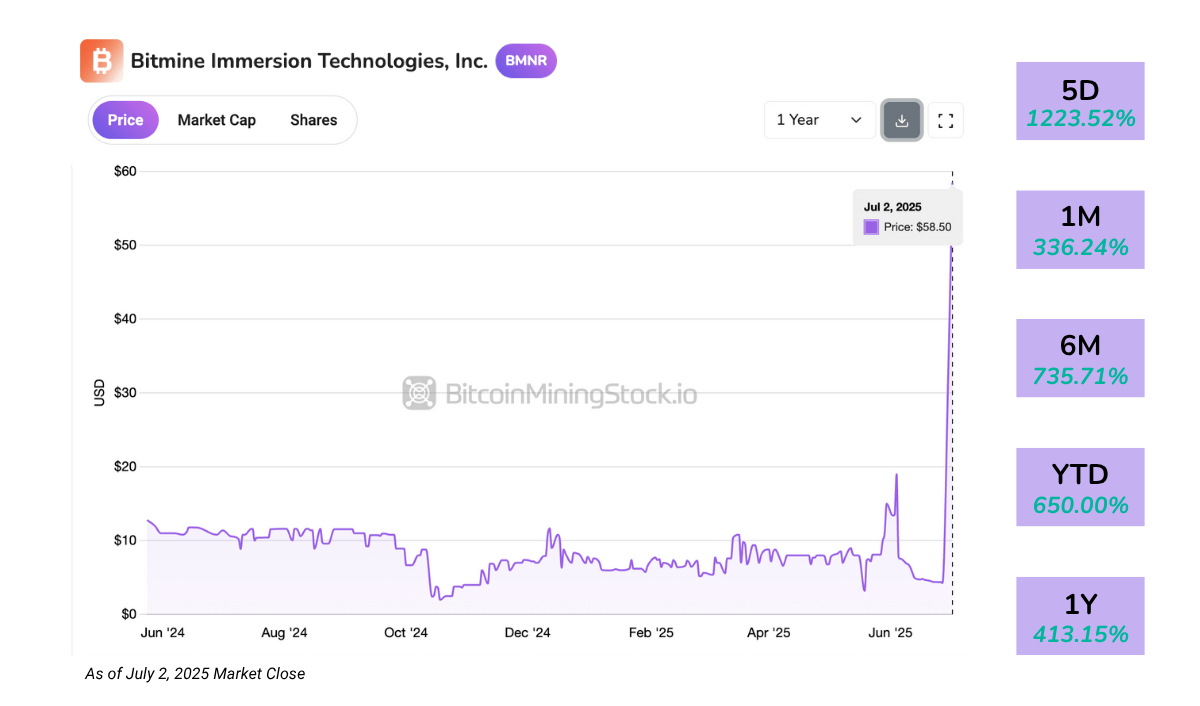

BitMine Immersion Technologies (NYSE American: BMNR) a attiré une attention exceptionnellement large après que son action a grimpé de plus de 700% en une seule journée lundi. Le catalyseur immédiat ? La nomination de Tom Lee de Fundstrat, un stratège bien connu de Wall Street, en tant que Président du Conseil d’administration.

Entre-temps, BitMine a révélé un placement privé de 250 millions de dollars pour financer une audacieuse stratégie d’accumulation d’Ethereum, visant à devenir le plus grand détenteur public d’ETH.

Le timing était particulièrement intéressant. Quelques jours plus tôt, Bit Digital (NASDAQ: BTBT) avait révélé son propre virage, abandonnant finalement complètement le minage de Bitcoin pour devenir une entreprise dédiée au staking et à la trésorerie d’Ethereum. BitMine, cependant, ne tourne pas le dos au Bitcoin malgré son changement de cap vers l’ETH en tant qu’actif de réserve principal.

Pour une entreprise qui a été inscrite au NYSE American il y a seulement quelques semaines, la question centrale reste : est-ce le début d’une véritable percée stratégique, ou juste un pic alimenté par des nouvelles ?

Présentation de l’Entreprise

BitMine se présente comme une “Bitcoin Network Company,” et ses ambitions s’étendent bien au-delà du minage. L’entreprise construit une plateforme de services financiers couvrant l’auto-extraction, les contrats de taux de hachage synthétiques, l’infrastructure MaaS, et le conseil en trésorerie crypto.

Basée aux États-Unis, les opérations minières de BitMine s’étendent sur cinq sites, principalement au Texas (Silverton et Pecos) et à Trinité-et-Tobago. Cependant, son échelle minière reste modeste, avec 3 392 mineurs ASIC installés en mai 2025, ce qui place l’entreprise parmi les plus petits mineurs cotés en bourse*.

*BitMine n’a pas divulgué son taux de hachage. Cependant, sur la base du nombre de mineurs ASIC installés et en supposant l’utilisation des séries Antminer S19 ou S21, couramment déployées parmi les mineurs publics, leur échelle opérationnelle est estimée entre 0,5 et 0,7 EH/s.

Au-delà de l’auto-extraction, BitMine propose le Mining-as-a-Service (MaaS) à ses clients institutionnels. Un contrat de 4 millions de dollars signé au début de 2025, impliquant la location de 3 000 unités ASIC à une entreprise publique. L’entreprise s’engage également dans le trading de taux de hachage, permettant aux contreparties d’accéder à la production de Bitcoin sans possession de matériel. Ce modèle de ‘minage synthétique’ est plus léger en capital et reflète des stratégies basées sur des dérivés utilisés par des entreprises institutionnelles.

Plus récemment, BitMine a lancé une activité de conseil en trésorerie Bitcoin, offrant des services de conformité, comptabilité et conseils opérationnels aux entreprises cherchant des revenus libellés en BTC. Le mouvement a signalé un pivot vers des services financiers élargis en crypto.

La gestion est dirigée par le PDG Jonathan Bates, un ancien directeur général chez JP Morgan avec trois décennies d’expérience sur le marché. L’équipe élargie comprend l’ancien directeur financier de CleanSpark Lori Love et maintenant Tom Lee.

Faits Saillants Financiers

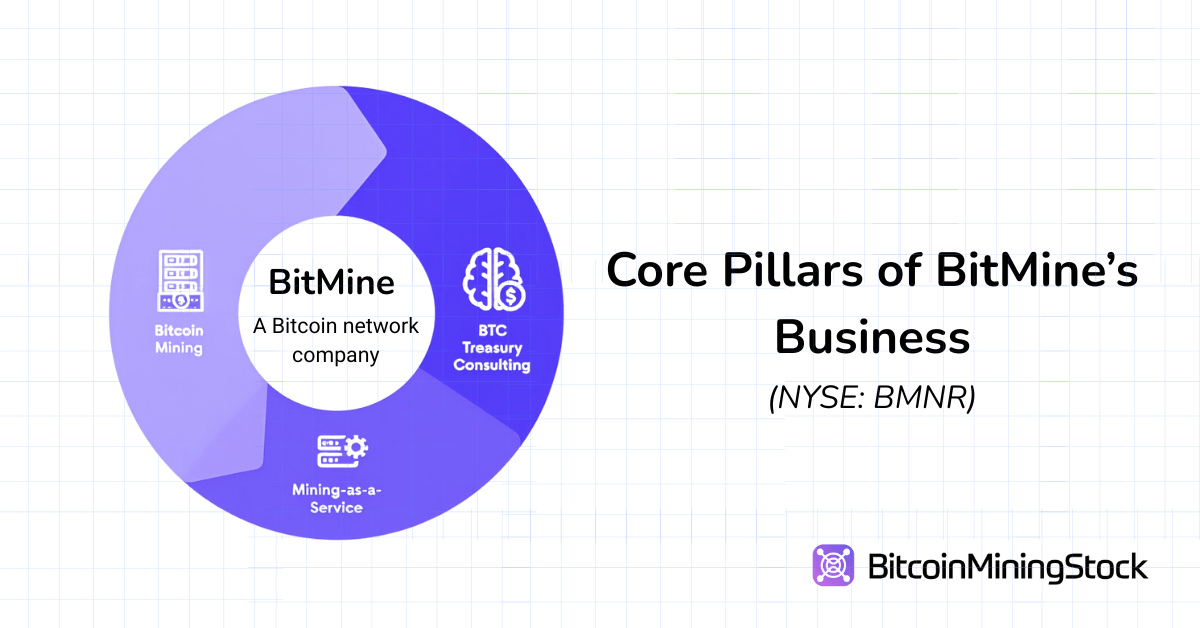

Le rapport du T2 de l’exercice fiscal 2025 de BitMine (trimestre se terminant le 31 mai 2025) montre une entreprise encore en phase de croissance.

Répartition du Revenu et de la Rentabilité

Le revenu trimestriel s’élève à 2,05 millions de dollars, presque le double des 1,22 millions de dollars du même trimestre de l’année dernière et en hausse par rapport aux 1,20 millions de dollars du trimestre précédent. Cela représente le plus haut revenu trimestriel à ce jour pour l’entreprise. La croissance a été stimulée par leur activité de location, qui représente plus de 52% du revenu total. Ce segment a également livré l’un des plus hauts profits bruts avec 388 637 dollars (marge brute : ~36,2%). Cette croissance soutient le mouvement de BitMine vers un modèle de revenu plus léger en capital et récurrent. Si ce modèle est durable, il pourrait réduire l’exposition à la volatilité des prix d’extraction et fournir un flux de trésorerie constant.

En revanche, l’auto-extraction a généré 813 000 dollars de chiffre d’affaires, mais avec des coûts directs de 785 000 dollars, la marge brute n’était que de 3,4%**. Cette marge extrêmement mince met en évidence les inefficacités opérationnelles et les coûts d’entrée élevés—probablement dus à l’utilisation énergétique ou à des machines mal optimisées. Pour comparaison, la plupart des grands mineurs publics visent des marges brutes de 30 à 60 % en auto-extraction. La performance de BitMine ici renforce que ses opérations minières principales restent sous-échelle et coûteuses.

**Selon les récents dépôts de la SEC, le coût pour miner un Bitcoin est rapporté à 25 182,59 $ (coûts énergétiques purs) ou 75 336,43 $ (coût total). Le taux énergétique moyen était de 0,0180 $ par kWh.

Les ventes d’équipements miniers ont atteint 129 200 dollars, avec une marge brute modérée de 36,2%—notablement similaire à la location, mais sur une base de revenu beaucoup plus petite. Ce canal peut fournir des recettes opportunistes mais manque d’échelle ou de prévisibilité.

De manière intéressante, les services de conseil—un petit segment mais à forte marge—ont généré 35 068 dollars de chiffre d’affaires avec 27 568 dollars de profit brut, offrant une impressionnante marge de 78,6%. Bien que négligeable en termes de dollars, cela montre un potentiel pour les ambitions de conseil de BitMine, surtout si elle parvient à se positionner comme un consultant de trésorerie de premier plan comme prévu.

Pendant ce temps, les revenus d’hébergement étaient absents ce trimestre, suggérant soit une suspension temporaire soit une reclassification des activités d’hébergement antérieures.

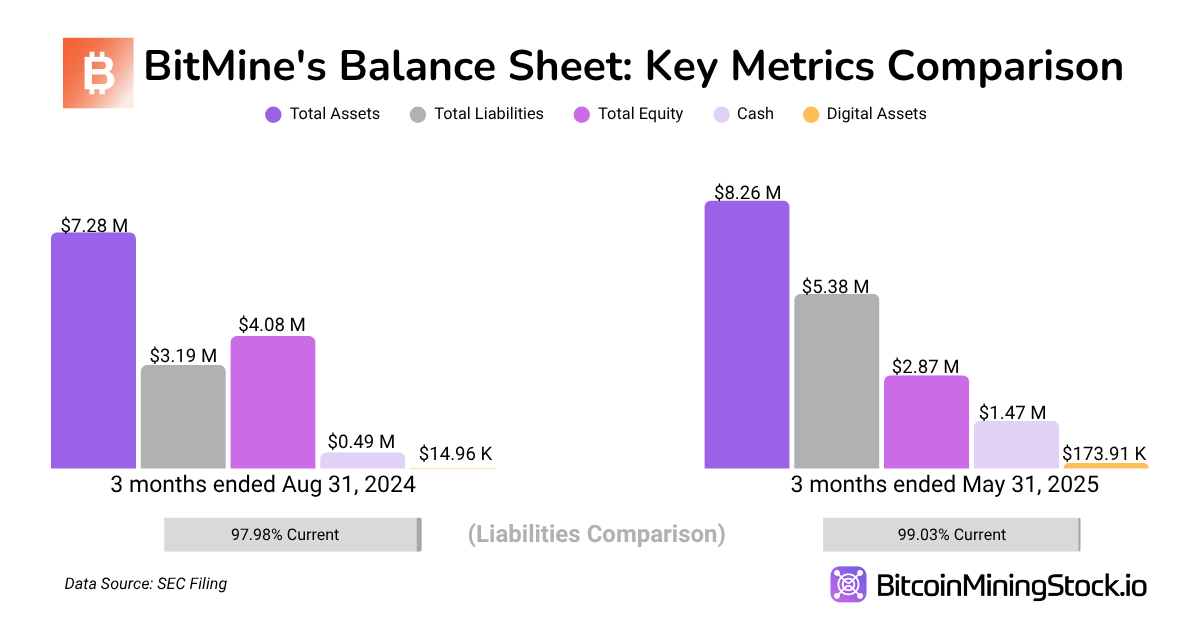

Bilan & Liquidité

L’entreprise a rapporté des actifs totaux de 8,26 millions de dollars, marquant une augmentation de 75,3% en glissement annuel. La croissance a été tirée par une augmentation de 195% des liquidités et équivalents de liquidités (de 499 270 $ à 1,47 million de dollars) et un décuplement des avoirs en cryptomonnaies, maintenant à 173 916 $. Bien que les cryptos représentent encore une part modeste des actifs dans le rapport trimestriel actuel, l’augmentation reflète les changements de BitMine en matière de stratégie de trésorerie.

Côté passif, les passifs totaux ont diminué de 36,6% en glissement annuel à 396 349 $, démontrant que l’entreprise continue de fonctionner avec un levier minimal. Quelques calculs rapides : le ratio de liquidité générale est d’environ ~3,99x et le ratio de liquidité immédiate est de ~3,72x. Les deux indiquent une réserve de liquidité suffisante, avec un levier minimal ou une pression financière à court terme.

Cependant, la tendance en capitaux propres des actionnaires pointe vers une dynamique importante. Les capitaux propres ont diminué de 29,6% d’une année sur l’autre, passant de 4,08 millions de dollars à 2,87 millions de dollars. Le principal moteur était une augmentation continue du déficit accumulé, qui a augmenté de plus de 5 millions de dollars au cours de l’année. Notamment, l’augmentation du capital apporté au cours de la même période témoigne de la confiance des investisseurs, mais indique également qu’une grande partie de la base financière de l’entreprise provient encore du financement en capitaux propres plutôt que des bénéfices non distribués.

Dans l’ensemble, le bilan de BitMine reflète un profil à faible levier et à haute liquidité, ce qui est typique des pivots en phase initiale. Aussi, bien que BitMine ait renforcé sa liquidité et réduit ses passifs, elle n’a pas encore converti le capital levé en une performance durable de résultat net.

Évaluation (au 31 mai 2025)

- Capitalisation boursière : ~397 millions de dollars

- Valeur d’entreprise (EV) : ~384,5 millions de dollars

- EV / Revenu (TTM) : ~80.6x

- P/S (Price-to-Sales) : ~83.2x

- Avoirs en crypto / Capitalisation boursière : ~0.04%

P.S. Bien que j’ai appliqué des méthodes d’évaluation standard ici, les calculs ne reflètent pas encore les récents achats de 154.167 BTC récemment annoncés, la stratégie de trésorerie en Ethereum ou le pic massif de son cours de l’action. J’ai l’intention de réévaluer cette évaluation lorsque de nouvelles données seront disponibles.

Stratégie de Trésorerie en Ethereum

La trésorerie en Ethereum est le récit le plus accrocheur de BitMine, en particulier avec son objectif de devenir le plus grand détenteur public d’Ether. Décodons la thèse à long terme de Tom sur l’ETH basée sur ses interviews et publications.

La rationalité de Tom Lee pour orienter BitMine vers l’Ethereum est enracinée dans la croissance explosive des stablecoins et le rôle unique d’Ethereum dans leur soutien. Plus de la moitié de tous les stablecoins fonctionnent actuellement sur le réseau Ethereum, et ces jetons représentent maintenant près de un tiers de tous les frais de transaction générés sur Ethereum. Selon Lee, les stablecoins sont à la crypto ce que ChatGPT était à l’IA—une application révolutionnaire qui pousse à l’adoption mainstream et institutionnelle.

Les propres projections du Trésor américain suggèrent que le volume des stablecoins pourrait croître de 250 milliards de dollars aujourd’hui à jusqu’à 2 000 milliards de dollars. Si cette prévision se concrétise, les recettes de frais d’Ethereum pourraient s’étendre par dix. Il ne s’agit pas seulement d’une histoire de DeFi—c’est une histoire d’infrastructure. Ethereum deviendrait la couche de règlement pour une énorme partie des flux de valeur mondiaux, le positionnant comme une couche fondamentale de la finance numérique.

Il semble que BitMine ait l’intention de suivre le modèle de MicroStrategy, mais avec Ethereum. La collecte privée de 250 millions de dollars sera utilisée pour constituer des réserves d’ETH, et la société a déclaré qu’elle suivra l’ETH par action comme une métrique de performance clé. En théorie, si l’ETH s’apprécie avec le temps, cette accumulation de réserve pourrait permettre aux actions de BitMine de se négocier comme un proxy pour l’exposition à Ethereum.

D’autres entreprises publiques s’alignent également sur cette thèse, y compris SharpLink Gaming (Trésorerie en Ethereum) et DeFi Development Corp (Trésorerie en Solana).

Les jetons natifs de blockchains autres que le BTC font face à une plus grande incertitude réglementaire, ce qui introduit des complexités supplémentaires en matière de conformité et de comptabilité—un facteur important que les investisseurs doivent prendre en compte.

Réflexions Finales

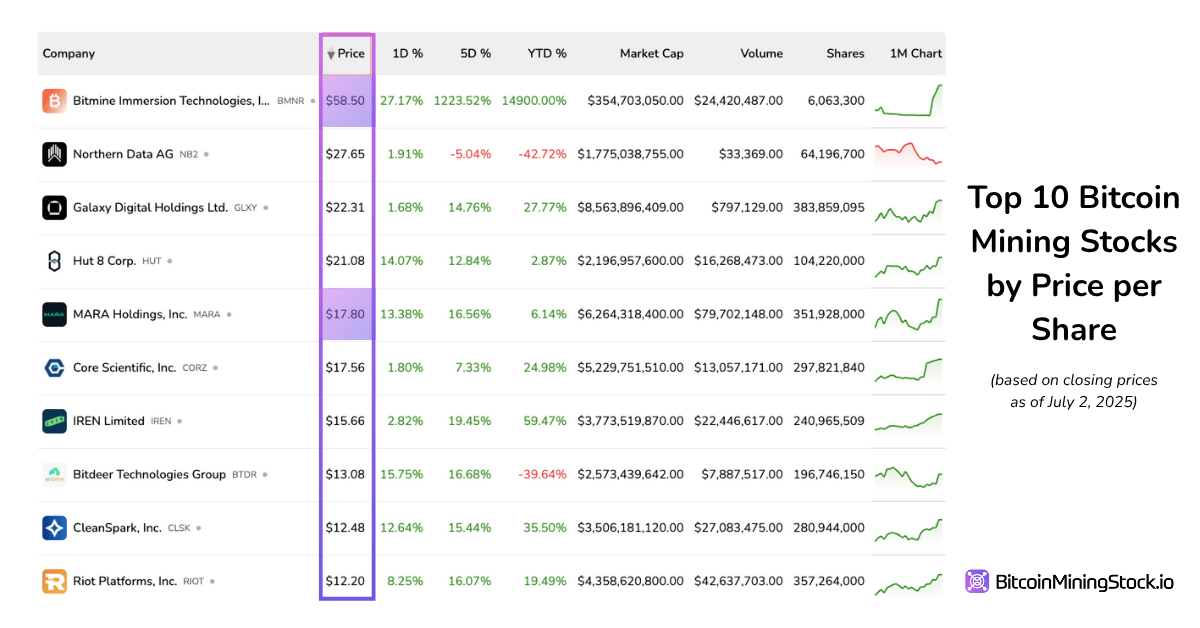

Le marché n’achète pas BitMine pour ses opérations minières—il achète l’idée de ce qu’elle pourrait devenir. L’empreinte actuelle de l’entreprise est petite, avec moins de 4 000 ASICs installés sur cinq sites—loin derrière les principaux mineurs publics. Pourtant, BitMine se négocie à plus de 50 dollars par action, soit plus de trois fois plus (par action) que des pairs plus importants comme MARA, IREN, ou CLSK, malgré un chiffre d’affaires d’environ 6 millions de dollars. Avec cela à l’esprit, un repli à court terme ne serait pas surprenant au fur et à mesure que la stratégie Ethereum se déroulera.

Ce qui est intéressant, c’est que BitMine ne se positionne pas comme un simple autre mineur. Au lieu de se concentrer uniquement sur l’auto-extraction ou l’hébergement, elle vise à devenir une plateforme de marchés de capitaux pour les stratégies natives de Bitcoin et d’Ethereum. C’est une grande vision—et elle résonne clairement avec les investisseurs. Son récent placement privé de 250 millions de dollars a été soutenu par un fort éventail de fonds, incluant MOZAYYX, Founders Fund, Pantera, FalconX, Republic Digital, Kraken, Galaxy Digital, DCG, Diametric Capital, Occam Crest Management, et Thomas Lee.

Avec l’adoption d’Ethereum qui progresse, notamment avec l’introduction en bourse réussie de Circle, il y a une conviction croissante que l’ETH pourrait devenir le prochain grand actif de trésorerie des entreprises. Si cela se concrétise, BitMine pourrait devenir un proxy à haut risque pour la tendance.

Cela dit, la stratégie Ethereum est encore précoce, expérimentale et coûteuse. L’exécution de l’entreprise sur les 250 millions de dollars en avoirs d’ETH reste incertaine. Mais si elle réussit, BitMine pourrait devenir un acteur clé dans un changement émergent des entreprises vers des stratégies de trésorerie basées sur Ethereum.

En bref : BitMine a une chance de devenir le MicroStrategy de l’Ethereum. Mais ce type de hausse vient avec des attentes élevées—et un risque élevé.