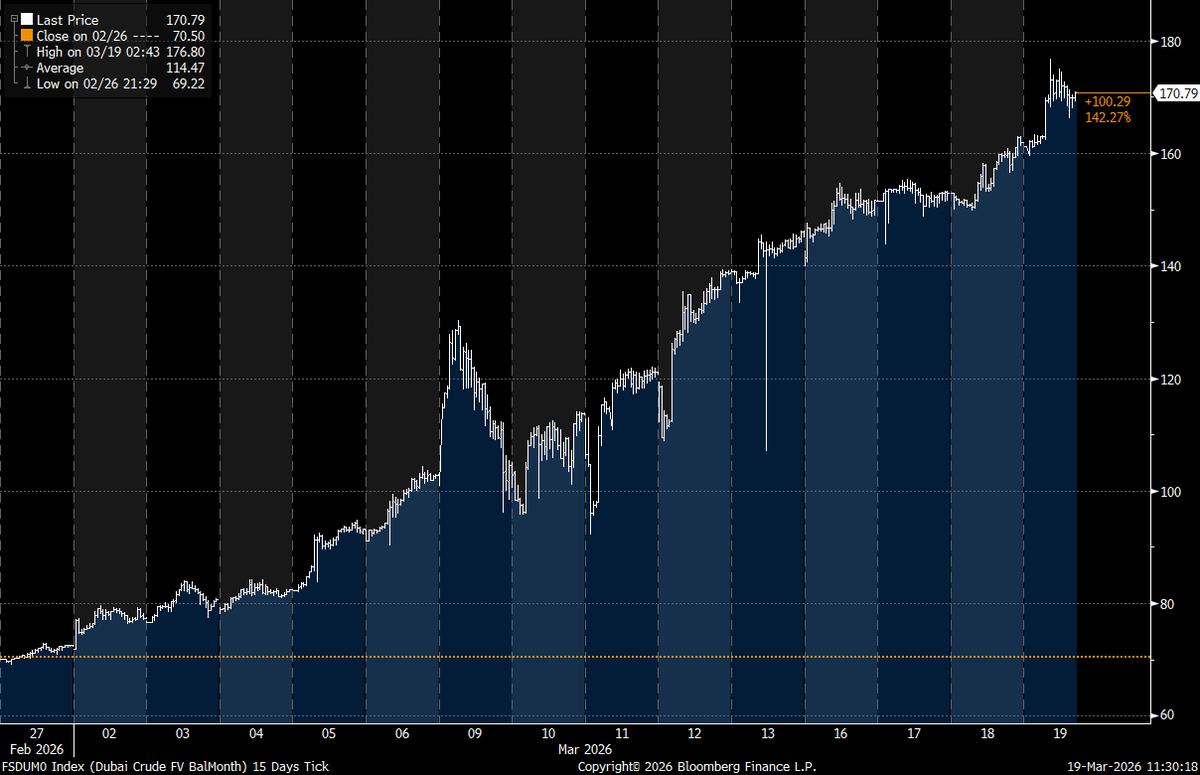

Le prix au comptant du brut de Dubaï a franchi cette semaine la barre des 170 dollars le baril pour la première fois de l'histoire, envoyant ainsi un signal clair indiquant que le marché physique du pétrole est soumis à de fortes tensions dans un contexte d'escalade des perturbations au Moyen-Orient.

Le prix au comptant du brut de Dubaï franchit la barre des 170 dollars alors que le marché physique du pétrole laisse entrevoir un choc d'approvisionnement aigu

ÉCRIT PAR

PARTAGER

La pénurie de pétrole physique propulse le brut de Dubaï en territoire inconnu

Cette évolution des prix n'est pas le fruit de transactions sur papier ou de contrats à terme spéculatifs. Elle trouve son origine sur le marché réel des barils à livraison immédiate, où les raffineurs se disputent les cargaisons dont ils ont besoin dès maintenant, et non le mois prochain. Cette distinction est importante car elle montre où se situe réellement la pression.

Le cours intrajournalier a atteint environ 176,80 dollars avant de se stabiliser à près de 170,79 dollars, marquant un record historique pour toute référence de brut. Les analystes qui suivent cette évolution ont indiqué qu'aucun cycle antérieur du marché pétrolier n'avait poussé le brut physique au-delà de ce niveau, y compris le pic de 2008 à près de 147 dollars pour le Brent.

« Le brut au comptant de Dubaï (solde du mois) vient de dépasser les 170 dollars le baril », a déclaré Rory Johnston, chercheur spécialisé dans le pétrole et fondateur de commoditycontext.com. « À ma connaissance, aucun brut n'a jamais atteint plus de 170 dollars le baril auparavant », a-t-il ajouté.

Cette hausse fait suite à une rapide succession de gains en début de semaine. Les évaluations de Platts ont montré que le brut de Dubaï était passé d’un niveau compris entre 150 et 160 dollars avant de franchir ce seuil, indiquant que les conditions de resserrement s’installaient déjà avant la dernière flambée. Au cœur de cette perturbation se trouve le détroit d’Ormuz, une voie maritime étroite qui achemine généralement environ un cinquième des flux mondiaux de pétrole et de gaz naturel liquéfié. Le trafic a fortement chuté, les attaques, les retraits d'assurance et les risques sécuritaires rendant le transit de plus en plus difficile. Ce goulot d'étranglement a contraint les producteurs du Golfe à ralentir leurs exportations, tandis que les stocks se remplissent et que les pétroliers restent à quai. Dans le même temps, les raffineurs asiatiques — qui dépendent fortement du brut acide du Moyen-Orient — se livrent à une surenchère pour s'adjuger les cargaisons limitées qui peuvent encore être acheminées.

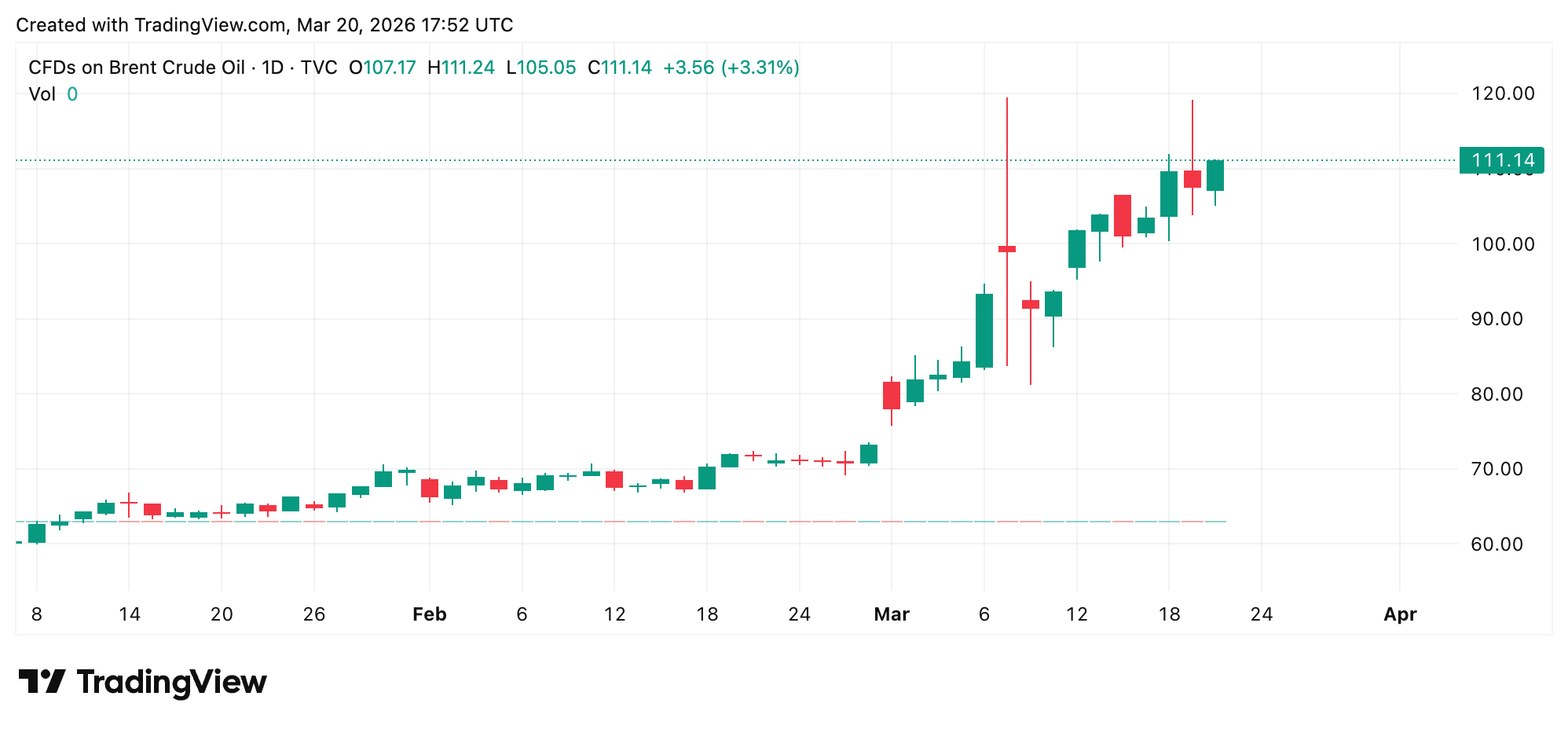

Il en résulte un écart important entre les marchés physiques et financiers. Alors que le brut de Dubaï a dépassé les 170 dollars, le Brent et le West Texas Intermediate (WTI) sont restés à des niveaux bien inférieurs, reflétant les anticipations d’une normalisation éventuelle de l’offre. Néanmoins, le Brent et le WTI ont eux aussi vu leur valeur grimper en flèche dans le contexte de l’escalade au Moyen-Orient.

Cet écart n'est pas négligeable. La prime des barils physiques de Dubaï par rapport aux prix liés aux contrats à terme s'est creusée pour atteindre 60 à 65 dollars par baril, bien au-dessus des écarts habituels qui oscillent autour de 1 dollar dans des conditions plus calmes. Cette différence indique une pénurie localisée plutôt qu'un marché mondial ayant fait l'objet d'une réévaluation complète.

Les gouvernements ont tenté d'alléger la pression. L'Agence internationale de l'énergie a libéré environ 400 millions de barils provenant de ses réserves d'urgence, tandis que les États-Unis ont puisé plus de 170 millions de barils dans leur réserve stratégique de pétrole. Ces mesures ont contribué à stabiliser les prix dans le bassin atlantique, mais n'ont guère permis de résoudre les pénuries immédiates dans le Golfe.

Pour les consommateurs, l'impact continue de se répercuter dans le système. Les prix des carburants ne reflètent pas instantanément les pics du brut au comptant, mais une pénurie prolongée tend à se répercuter au fil du temps sur les coûts des transports, de la fabrication et de l'alimentation. Le prix moyen du gallon d'essence ordinaire aux États-Unis est de 3,91 dollars, alors qu'il était de 2,92 dollars la veille du début de la guerre, le 27 février.

Les producteurs d'énergie hors du Golfe sont bien placés pour en tirer profit. Les exploitants de schiste américains, les projets de sables bitumineux canadiens et les producteurs offshore brésiliens ont attiré l'attention en tant que sources d'approvisionnement alternatives. Les actions du secteur de l'énergie ont également réagi, les investisseurs anticipant une hausse des revenus réalisés.

L'impact économique global dépendra de la durée de cette perturbation. Une réouverture rapide du détroit d'Ormuz entraînerait probablement une forte baisse des prix, l'offre bloquée revenant sur le marché. Un conflit prolongé pourrait toutefois faire grimper les indices de référence mondiaux, les stocks s'épuisant et l'offre de remplacement peinant à suivre le rythme. « Un conflit prolongé au Moyen-Orient pourrait créer de nouveaux défis en matière de crédit pour les États souverains des marchés développés en Europe [and] et en Asie, principalement en raison de la hausse des coûts de l’énergie et d’emprunt, de l’augmentation de l’inflation [and] et d’un ralentissement de la croissance économique », a écrit vendredi l’agence de notation Fitch Ratings.

Les achats d'or par les banques centrales ralentissent alors que l'escalade avec l'Iran façonne la stratégie de réserve

L'escalade des tensions entre les États-Unis et l'Iran et l'élargissement des fractures géopolitiques poussent les banques centrales à réévaluer leurs réserves d'or, le World Gold Council signalant read more.

Lire

Les achats d'or par les banques centrales ralentissent alors que l'escalade avec l'Iran façonne la stratégie de réserve

L'escalade des tensions entre les États-Unis et l'Iran et l'élargissement des fractures géopolitiques poussent les banques centrales à réévaluer leurs réserves d'or, le World Gold Council signalant read more.

LireLes achats d'or par les banques centrales ralentissent alors que l'escalade avec l'Iran façonne la stratégie de réserve

LireL'escalade des tensions entre les États-Unis et l'Iran et l'élargissement des fractures géopolitiques poussent les banques centrales à réévaluer leurs réserves d'or, le World Gold Council signalant read more.

Les acteurs du marché surveillent de près plusieurs indicateurs, notamment les évaluations quotidiennes des prix, les marchés prédictifs, les données de suivi des pétroliers et les mises à jour officielles des réserves. Ces signaux aident à déterminer si la flambée actuelle reflète un choc de courte durée ou le début d’un ajustement plus long.

Pour l’instant, le message du marché physique est clair. Lorsque les acheteurs paient des prix records pour des barils disponibles immédiatement, cela reflète une urgence, et non une simple théorie. Le marché à terme attend peut-être plus de clarté, mais le marché du fret a déjà tranché.

FAQ 🛢️

- Qu'est-ce que le brut Cash Dubai ? Il s'agit d'un indice de référence physique représentant le brut du Moyen-Orient à livraison immédiate, principalement utilisé par les raffineurs asiatiques.

- Pourquoi le brut de Dubaï a-t-il dépassé les 170 dollars ? Les perturbations de l'approvisionnement et la circulation limitée des pétroliers ont créé une concurrence intense pour les cargaisons disponibles.

- Pourquoi les prix à terme sont-ils inférieurs aux prix physiques ? Les contrats à terme reflètent les anticipations concernant l'offre future, tandis que les prix physiques reflètent la pénurie actuelle.

- Les prix du pétrole resteront-ils aussi élevés ? Cela dépendra de la rapidité avec laquelle les routes maritimes reviendront à la normale et les flux d'approvisionnement reprendront.