L'utilisation des stablecoins s'accélère au-delà du trading de cryptomonnaies, la vitesse de transaction ajustée atteignant un record de 49,7 fois en rythme annualisé. Dans le même temps, les ETF au comptant sur Bitcoin et Ethereum subissent des sorties de capitaux persistantes, ce qui soulève des questions quant à la solidité de la demande institutionnelle.

L'activité des stablecoins atteint une vitesse de circulation 49,7 fois supérieure alors que les sorties de fonds des ETF cryptos s'accentuent

ÉCRIT PAR

PARTAGER

Points clés

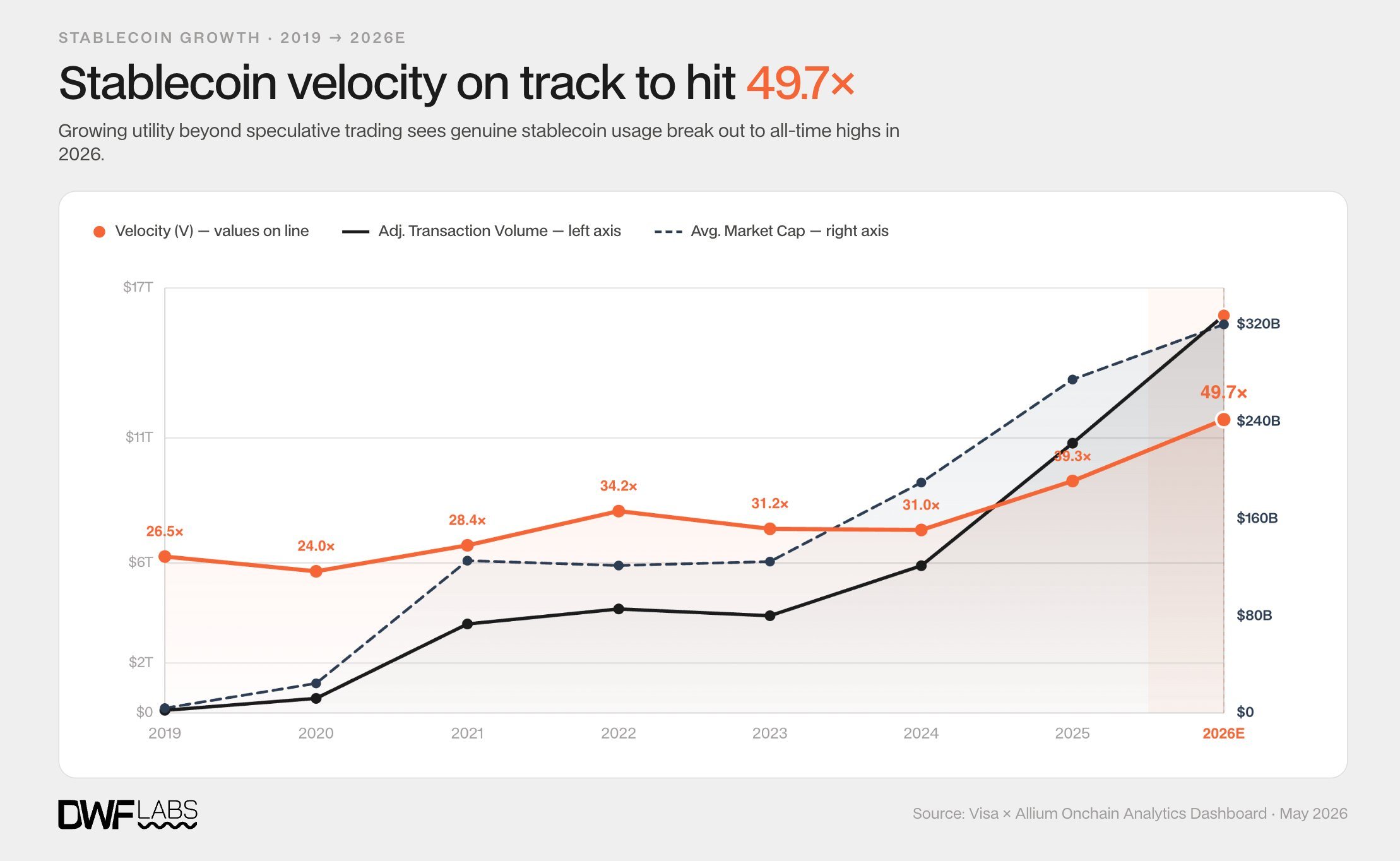

- Les données de Visa montrent que la vitesse de circulation des stablecoins a atteint un record de 49,7 fois, alors que 320 milliards de dollars de l'offre gagnent en utilité.

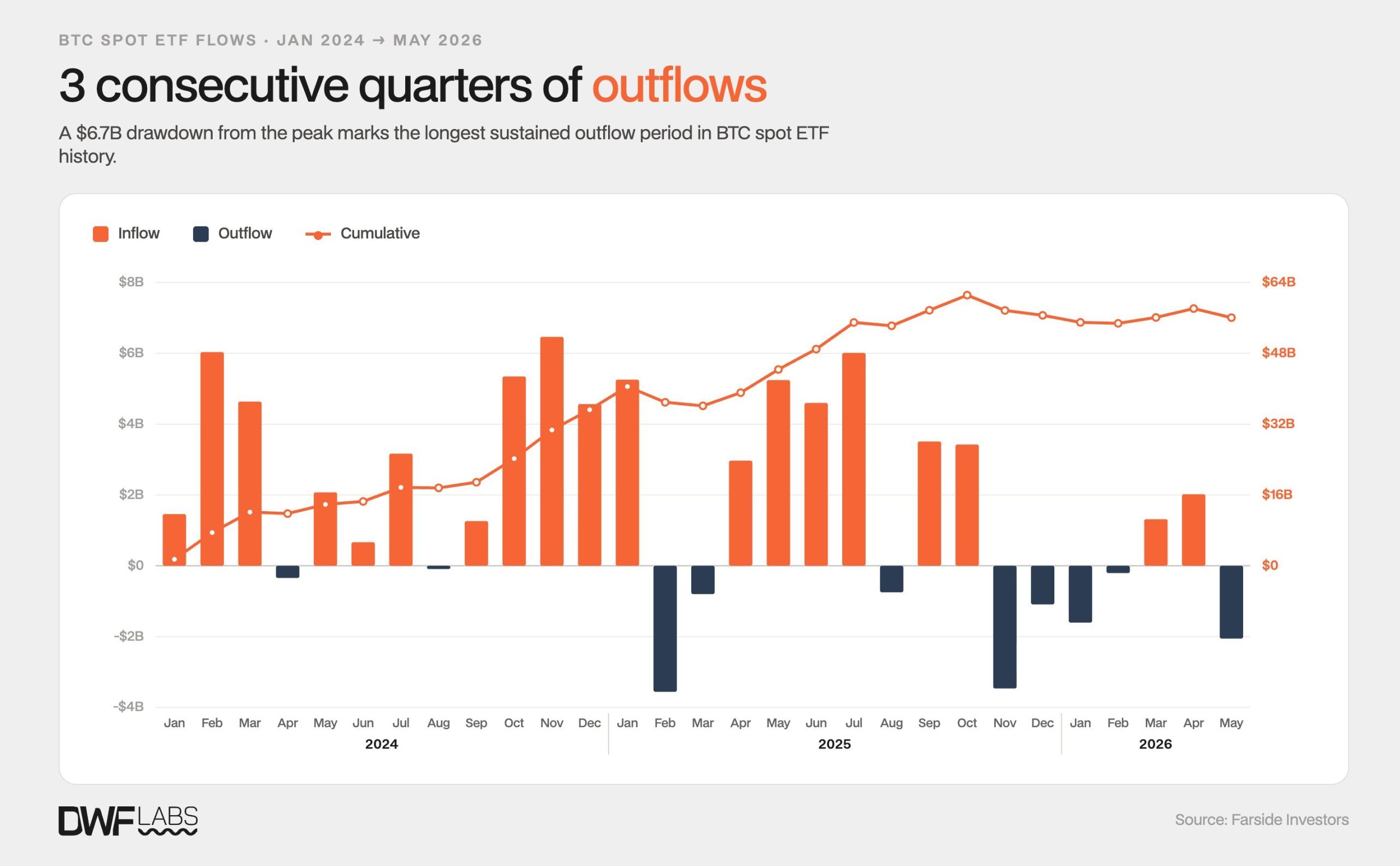

- Les ETF sur le bitcoin ont perdu 6,6 milliards de dollars depuis octobre 2025, le Blackrock IBIT enregistrant désormais des sorties de capitaux.

- La demande d'ETF sur l'Ethereum s'est affaiblie en mai 2026, le Blackrock ETHA enregistrant des sorties de capitaux soutenues.

Les sorties de capitaux des ETF Bitcoin atteignent 6,6 milliards de dollars alors que les paiements en stablecoins s'accélèrent

Les stablecoins montrent des signes d'une transition majeure, passant d'un outil de trading à une infrastructure de paiement, alors même que les fonds négociés en bourse (ETF) cryptos peinent à retenir les capitaux des investisseurs. Un rapport de DWF Labs, utilisant des données filtrées de Visa et d'Allium Labs, montre que la vitesse de circulation des stablecoins a atteint un record annualisé de 49,7 fois. Cet indicateur mesure la fréquence à laquelle chaque dollar tokenisé change de mains au cours d'une année. Un chiffre élevé suggère que les stablecoins sont utilisés de manière plus active, plutôt que de rester inactifs dans des portefeuilles ou des comptes d'échange. Le marché compte désormais environ 320 milliards de dollars en stablecoins. En moins de cinq mois cette année, ces tokens ont traité un volume de transactions filtré de 6 640 milliards de dollars. Les données excluent les bots, les boucles de trading à haute fréquence et les transferts internes.

La composition de cette activité évolue également. Les transferts de fonds, les paiements interentreprises et les paiements des consommateurs constituent désormais les domaines qui connaissent la croissance la plus rapide. Le volume lié aux plateformes d'échange, qui était autrefois le principal moteur de l'utilisation des stablecoins, ne représente plus qu'une part réduite de l'activité totale. Cette évolution marque ce que les analystes décrivent comme la troisième phase de l'adoption des stablecoins. De 2019 à 2021, la croissance était largement spéculative, la vélocité se maintenant entre 24 et 28 fois alors que l'offre augmentait. De 2022 à 2024, les stablecoins ont été soumis à des tests de résistance lors des effondrements de Terra et FTX, la vélocité atteignant un pic de 34,2 fois alors que les utilisateurs retiraient leurs fonds des plateformes plus risquées.

Depuis 2025, le volume des transactions a augmenté plus rapidement que l'offre. La vélocité a d'abord atteint 39,3 fois et s'est désormais hissée à 49,7 fois, ce qui indique une utilisation plus large dans le monde réel.

Cette tendance contraste avec celle des ETF cryptos au comptant, où la demande s'est affaiblie. Les ETF Bitcoin connaissent actuellement leur plus longue période de sorties soutenues depuis leur lancement, après six trimestres consécutifs d'entrées nettes. Les sorties ont commencé en octobre 2025 et se sont poursuivies pendant trois trimestres. Les retraits totaux par rapport au pic ont atteint 6,6 milliards de dollars.

Les sorties de fonds antérieures sur les ETF étaient souvent motivées par le fait que les investisseurs quittaient le GBTC de Grayscale, aux frais plus élevés, pour se tourner vers des produits moins chers tels que l'IBIT de Blackrock ou le FBTC de Fidelity. L'activité récente semble différente. Le 27 mai, l'IBIT lui-même a enregistré des sorties de fonds, tandis que le total des rachats nets tous émetteurs confondus a atteint 733,4 millions de dollars pour la journée.

Cela suggère que certains acheteurs institutionnels pourraient considérer les ETF sur bitcoin comme des opérations de momentum macroéconomique, plutôt que comme des allocations de portefeuille à long terme.

Les ETF sur l'Ethereum sont confrontés à un problème différent. Après leur lancement en juillet 2024, ils ont été frappés par d'importants rachats provenant du Grayscale ETHE, dont 484 millions de dollars le premier jour. La demande a ensuite bondi en juillet et août 2025, lorsque l'ETHA de Blackrock a attiré respectivement 4,2 milliards et 3,38 milliards de dollars.

Mais cet élan s'est estompé. Les sorties de fonds de Grayscale ont ralenti, mais les capitaux ne se sont pas significativement réorientés vers des produits concurrents. Plusieurs émetteurs affichent des flux stables, tandis que l'ETHA a enregistré des sorties de fonds pendant une grande partie du mois de mai. Il en résulte un marché divisé : les stablecoins gagnent en pertinence économique, tandis que les ETF cryptos testent si la demande institutionnelle est durable ou simplement cyclique.

Cet article a été traduit de l'anglais à l'aide de l'IA. La version originale en anglais fait foi ; les traductions automatiques peuvent contenir des inexactitudes, en particulier dans la terminologie juridique et réglementaire.