HIVE Digital prévoit de multiplier par 4 son taux de hachage d’ici septembre 2025, ce qui pourrait le placer parmi les 10 plus grands mineurs publics de Bitcoin en termes de taille. Simultanément, il a un objectif de 100 millions de dollars de revenus récurrents annuels pour le HPC. Ce mineur à petite capitalisation est-il une opportunité sous-estimée ?

HIVE Digital vise une croissance de taux de hachage 4x et $100M de revenus HPC - Va-t-il décoller en 2025 ?

Cet article a été publié il y a plus d'un an. Certaines informations peuvent ne plus être actuelles.

ÉCRIT PAR

PARTAGER

HIVE Digital vise l’expansion et les revenus du HPC

Le post d’invité suivant provient de Bitcoinminingstock.io, le hub incontournable pour tout ce qui concerne les actions de minage de Bitcoin, les outils éducatifs et les aperçus de l’industrie. Publié à l’origine le 27 février 2025, il a été rédigé par l’auteur de Bitcoinminingstock.io Cindy Feng.

Depuis longtemps, les plus grands noms du minage de Bitcoin attirent toute l’attention—mais qu’en est-il des plus petits ? Cette année, je lance une nouvelle série pour mettre en lumière les mineurs à petite capitalisation souvent sous les radars. Certaines de ces entreprises ont le potentiel de devenir des stars futures, tandis que d’autres pourraient lutter pour survivre. Les comprendre maintenant peut aider à découvrir des opportunités cachées ou à tirer des leçons précieuses. Dans cette série, j’analyserai leurs fondamentaux commerciaux, leurs finances, leur orientation stratégique et leur positionnement sur le marché—vous donnant une vue claire et non filtrée de leurs forces, faiblesses et potentiel d’investissement.

Tout d’abord : Hive Digital Technologies, un mineur de Bitcoin multi-coté exposé à la fois au minage et au calcul haute performance (HPC).

Présentation de l’entreprise

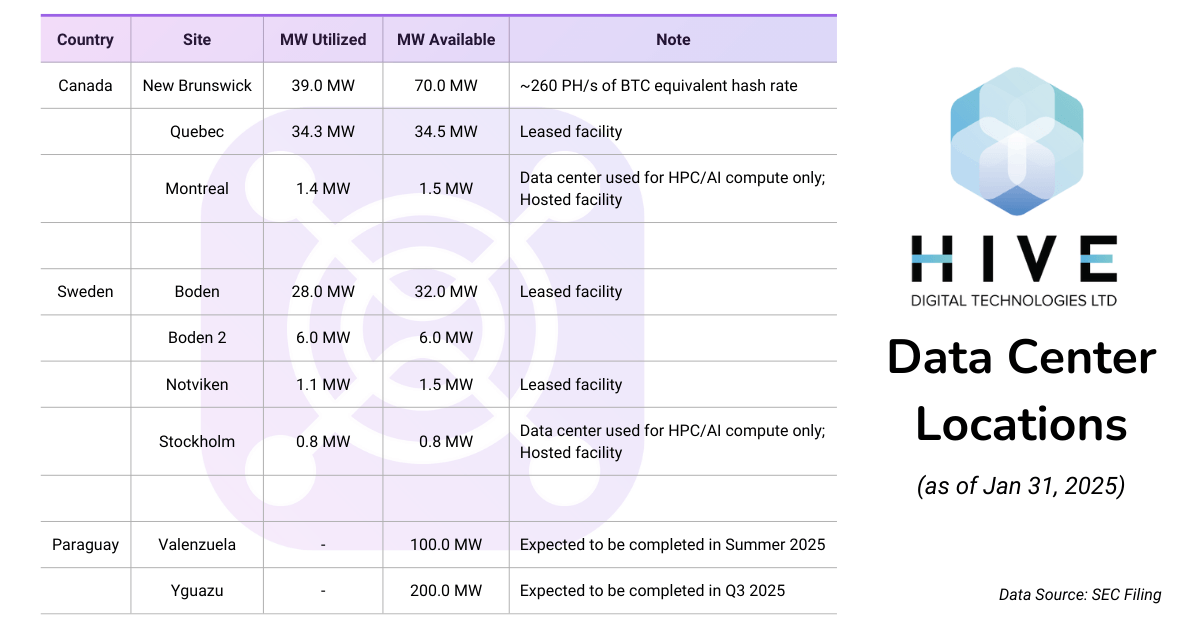

Hive Digital Technologies (TSX.V: HIVE ; NASDAQ: HIVE ) est un opérateur de centre de données coté en bourse qui se concentre sur le minage d’actifs numériques et le HPC. En décembre 2024, il a annoncé le déménagement de son siège social à San Antonio, Texas, USA. L’entreprise possède des centres de données dans plusieurs régions, y compris le Canada, la Suède, et bientôt le Paraguay. Elle est connue pour son engagement envers l’énergie verte, utilisant principalement l’hydroélectricité et la géothermie pour alimenter ses opérations.

Branches d’activité

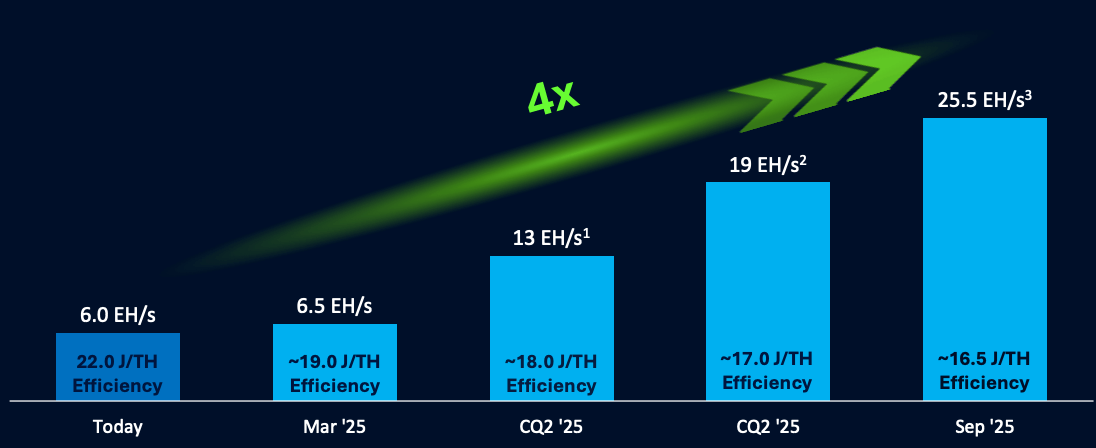

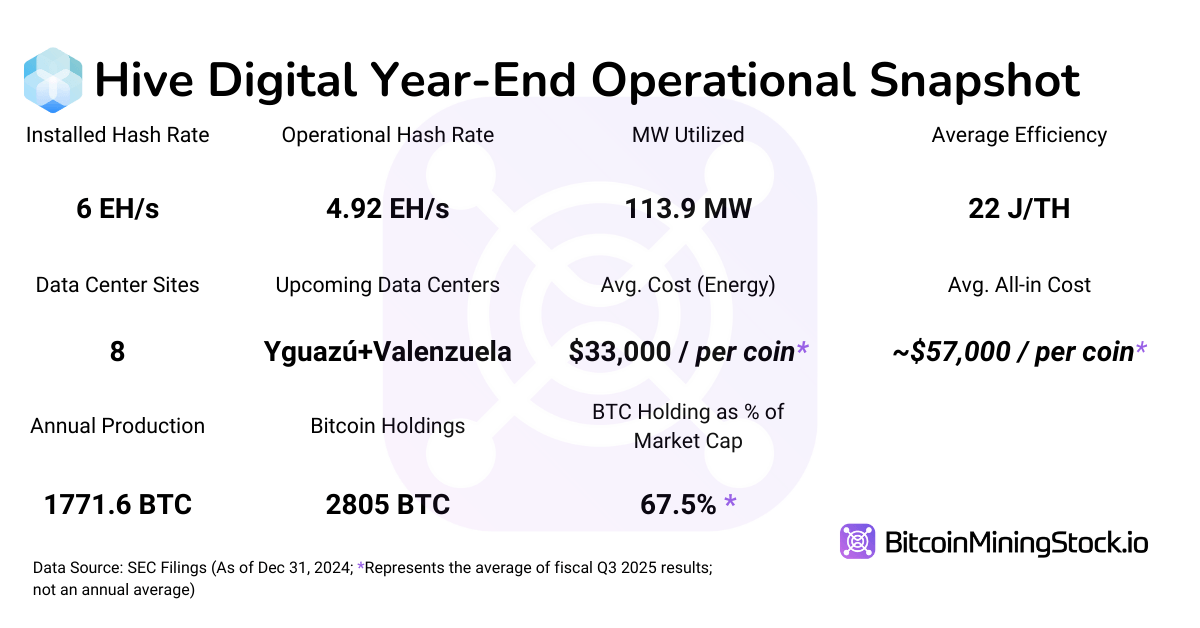

- Opérations de minage : L’entreprise exploite un taux de hachage total de 6 EH/s (au 31 janvier 2025), avec un plan d’expansion agressif pour atteindre 25 EH/s d’ici septembre 2025.

- HPC & Calcul AI : HIVE a été parmi les premiers mineurs publics à pivoter vers le HPC, en tirant parti de son expertise en minage d’Ethereum basé sur GPU. Dès 2023, l’entreprise a rapporté 1,61 million de dollars de revenu provenant de l’hébergement HPC. Aujourd’hui, Hive continue d’utiliser ses centres de données existants à Montréal (Canada) et Stockholm (Suède) pour les services HPC. De plus, l’entreprise prévoit d’offrir des locations de serveurs GPU via des agrégateurs de place de marché et d’explorer une nouvelle offre de service cloud.

Faits saillants financiers : Déclin des revenus et amélioration de la rentabilité

Notes : HIVE présente des comparaisons financières sur différentes périodes dans son dernier rapport. Le compte de résultat suit une comparaison typique d’une année à l’autre (31 déc. 2024 vs. 31 déc. 2023), tandis que le bilan est comparé au 31 mars 2024. Pendant ce temps, le tableau des flux de trésorerie utilise une comparaison de neuf mois (31 déc. 2024 vs. 31 déc. 2023). Pour assurer la cohérence et faciliter une analyse significative, ce rapport se concentre principalement sur les comparaisons d’une année à l’autre lorsque disponibles.

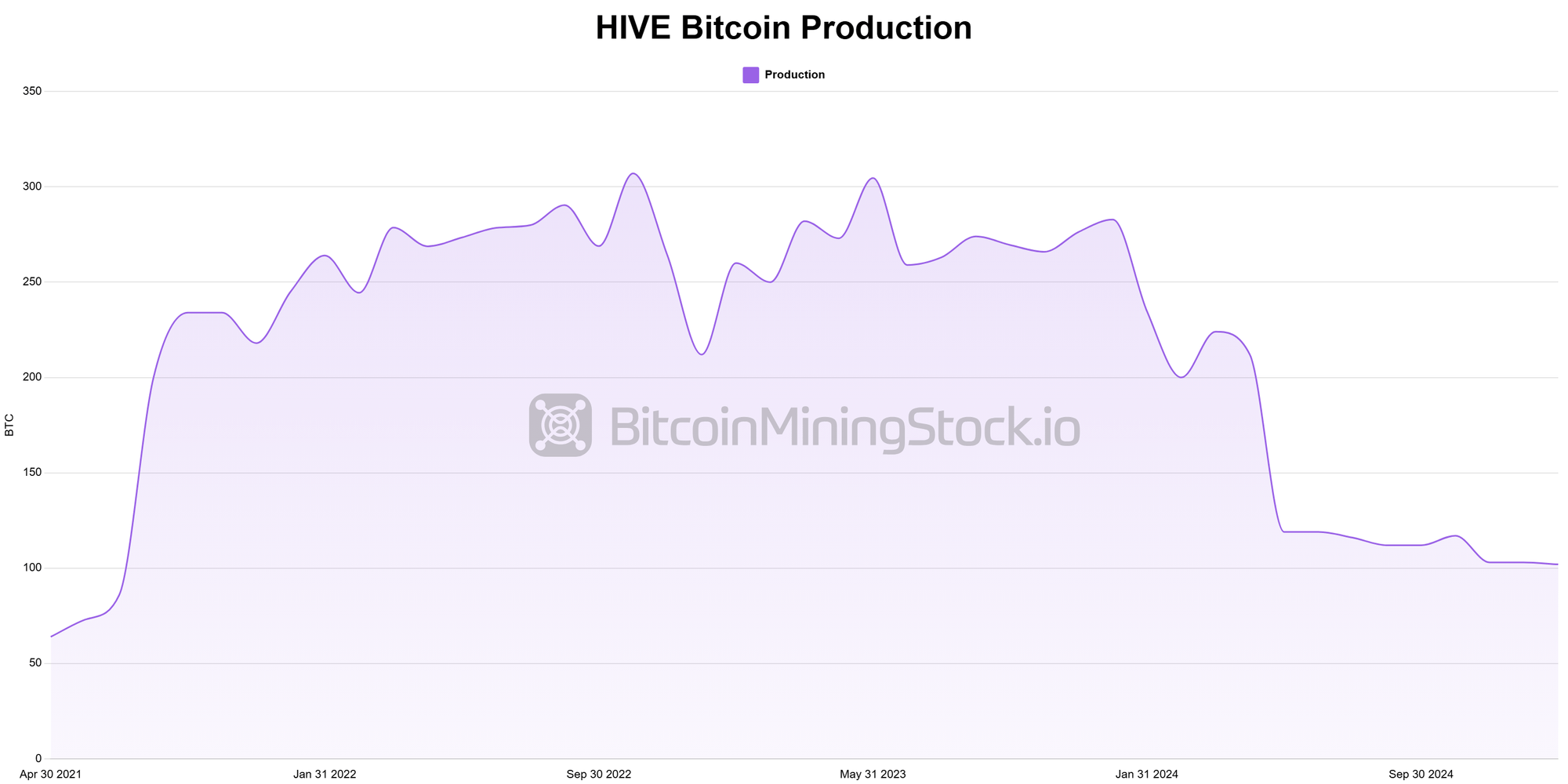

Le troisième trimestre fiscal 2025 de HIVE Digital Technologies (1er octobre – 31 décembre 2024) a connu un déclin des revenus par rapport à l’année précédente. Le principal facteur de déclin est la production de BTC réduite en raison de l’événement de réduction de moitié du Bitcoin en avril 2024. Cependant, l’entreprise a réalisé un redressement significatif avec un bénéfice net (1,27 million de dollars contre -6,95 millions de dollars), bénéficiant de l’appréciation du prix du Bitcoin, du développement des activités HPC et des optimisations des coûts.

Métriques clés du compte de résultat

- Revenu : 29,2 millions de dollars (-6,5 % en glissement annuel) contre 31,3 millions de dollars au T3 2024. Cette baisse a été entraînée par une baisse des revenus du minage de Bitcoin (-11,3 % en glissement annuel) en raison d’une production plus faible (322 BTC contre 830 BTC au T3 2024), suite à la réduction de moitié du Bitcoin en avril 2024. Cependant, l’appréciation du prix du Bitcoin et la forte croissance des revenus du HPC (+123,6 % en glissement annuel, atteignant 2,5 M$) ont contribué à compenser la baisse.

- EBITDA ajusté : 17,3 millions de dollars (contre 17,4 M$ au T3 2024).

- Revenu net : 1,3 million de dollars (contre une perte nette de 7,0 millions de dollars au T3 2024). Le passage à la rentabilité a été entraîné par un bénéfice de 6,9 M$ sur les ventes d’actifs, un bénéfice de change de 5,7 M$ et une amélioration des efficacités des coûts, malgré une marge brute inférieure par rapport à l’année précédente.

- Marge brute : 21 % (contre 36 % au T3 2024), affectée par une forte augmentation de la difficulté du réseau (99,9T contre 64,1T en glissement annuel) et des coûts énergétiques plus élevés, en particulier en Suède, où les changements de politique fiscale ont entraîné une augmentation des dépenses d’électricité.

- Production de Bitcoin : 322 BTC (-61 % en glissement annuel) contre 830 BTC au T3 2024. L’événement de réduction de moitié du Bitcoin a réduit les récompenses de minage, malgré des améliorations du taux de hachage global et de l’efficacité de HIVE.

Métriques clés du bilan (Trois mois clos le 31 décembre 2024, contre trois mois clos le 31 mars 2024)

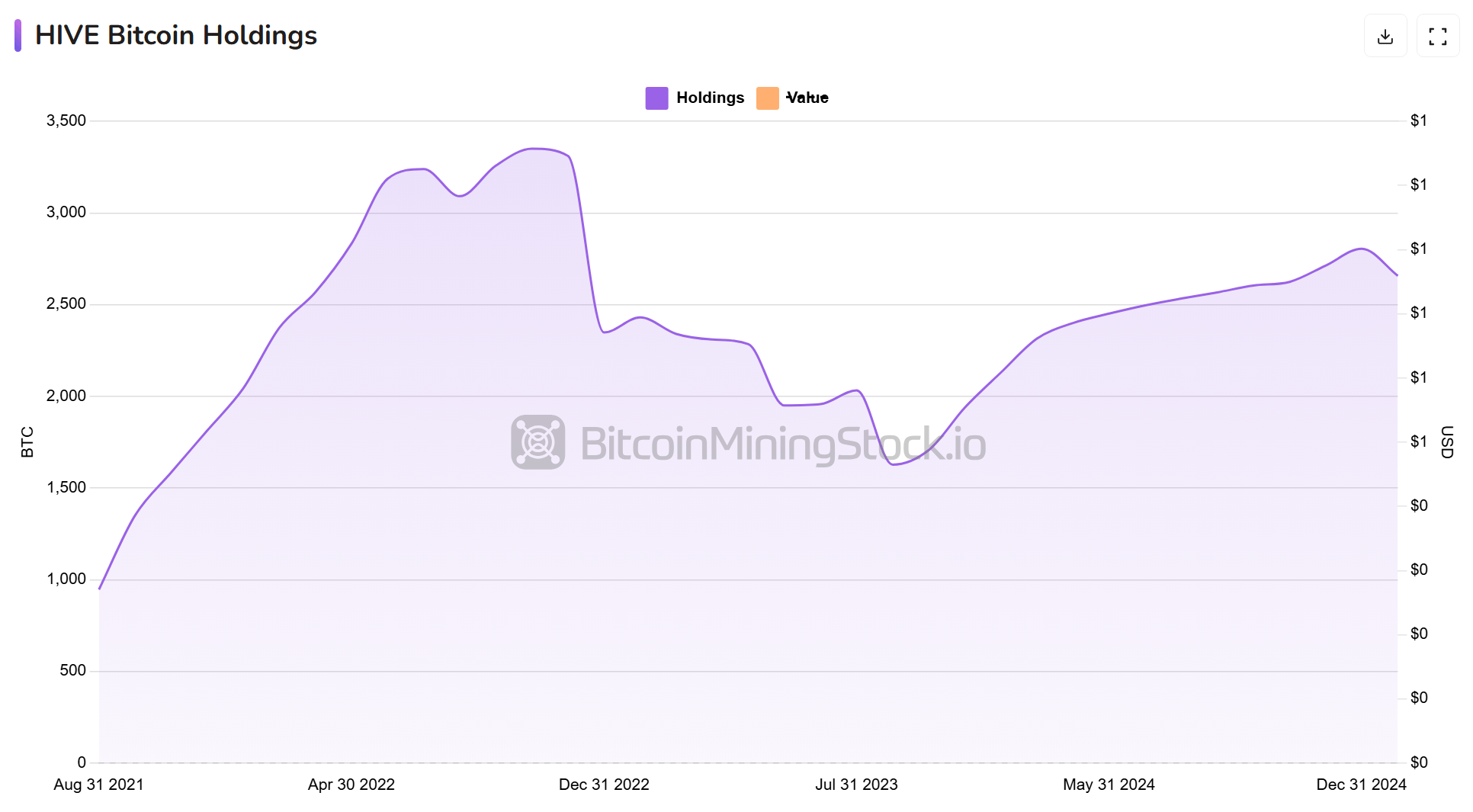

- Actifs totaux : 478,6 millions de dollars (+55,6 %) contre 307,6 millions de dollars. L’augmentation a été entraînée par des détentions de Bitcoin plus importantes (2 805 BTC) et des investissements continus dans l’infrastructure minière, en particulier les mises à niveau de la flotte et les nouvelles expansions de centres de données au Paraguay.

- Passif à court terme : 29,8 millions de dollars (+8,8 %) contre 27,4 millions de dollars. L’augmentation reflète des obligations à court terme plus importantes liées aux investissements dans l’infrastructure.

- Passif à long terme : 14,4 millions de dollars (-29,8 %) contre 20,5 millions de dollars. La diminution est attribuée à des remboursements de dettes continus, améliorant la stabilité financière de HIVE tout en maintenant une liquidité suffisante pour l’expansion.

- Capitaux propres : 434,4 millions de dollars (+67,3 %) contre 259,7 millions de dollars. La croissance des capitaux propres a été alimentée par des offres d’actions réussies, des évaluations d’actifs plus élevées et des bénéfices non répartis.

- Ratio D/E : 0,10 (contre 0,18). L’entreprise a maintenu un levier très faible, utilisant les augmentations de capital plutôt que la dette pour financer l’expansion.

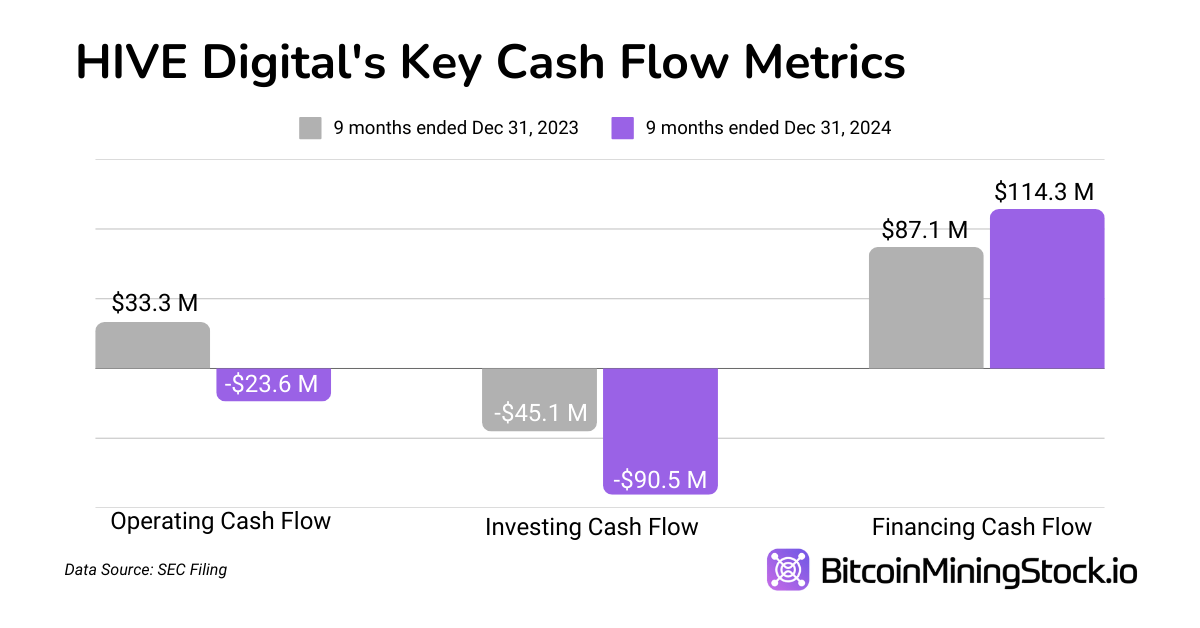

Métriques clés des flux de trésorerie (Neuf mois clos le 31 décembre 2024, contre neuf mois clos le 31 décembre 2023)

- Flux de trésorerie d’exploitation : sortie de 23,6 millions de dollars (contre entrée de 33,3 M$). Ce passage à un flux de trésorerie d’exploitation négatif est dû à un volume de ventes de BTC plus faible et à des besoins en fonds de roulement plus élevés, car l’entreprise a conservé le Bitcoin plutôt que de vendre à des prix plus bas.

- Flux de trésorerie d’investissement : sortie de 90,5 millions de dollars (contre -45,1 millions de dollars). HIVE a doublé les investissements en capital, allouant 59,6 M$ pour les nouveaux équipements de minage et l’acquisition du centre de données Boden 2 en Suède, dans le cadre de sa stratégie d’expansion à long terme.

- Flux de trésorerie de financement : entrée de 114,3 millions de dollars (contre 87,1 M$). HIVE a levé 121,0 M$ grâce à des offres d’actions, tout en remboursant 3,0 M$ de prêts, maintenant une position de trésorerie solide pour l’infrastructure à venir.

Métriques principales de valorisation

La capitalisation boursière de Hive est actuellement de 385,4 millions de dollars (fermeture de marché au 31 décembre 2024). Pour mieux comprendre sa valorisation, nous la comparons avec des métriques financières clés :

- Valeur d’entreprise (EV) : 158,97 millions de dollars (Capitalisation boursière + Dette – Encaisse & Détentions de Bitcoin). Hive se négocie à une EV par BTC miné de 89,834 $, proche du prix du marché du BTC. Si Hive exécute avec succès sa stratégie d’expansion et de HPC, son sous-évaluation actuelle présente une opportunité de réévaluation potentielle.

- Ratio EV/EBITDA : 7,6x (158,97 M$ / 20,7 M$)

- Actions en circulation : 140,20 M (+32 %)

- EPS : 0,00988 $ (amélioration par rapport à -0,0788 $ précédent)

- Ratio P/S : 13,2x (385,4 M$ / 29,2 M$)

- Détentions de BTC par capitalisation boursière : 67,5 %, ce qui signifie qu’une grande partie de sa valorisation est directement liée aux réserves de BTC.

Métriques opérationnelles : Taux de hachage & Efficacité

Métriques clés du taux de hachage & de l’efficacité :

- Taux de hachage : 6 EH/s, avec un objectif de 25 EH/s d’ici septembre 2025.

- Mises à niveau de la flotte : 11 500 unités d’Avalon A1566 commandées en octobre et novembre 2024 (6 500 d’entre elles déployées d’ici le 11 février 2025)

- Efficacité moyenne : 22 J/TH, avec une prévision d’amélioration à 16,5 J/TH d’ici septembre 2025.

- Coût énergétique direct par BTC : 33 000 $

- Coût total par BTC (y compris l’amortissement et le financement) : ~57 000 $

Données clés sur les détentions et ventes d’actifs numériques :

- Total de Bitcoin détenu : 2 805 BTC (non grevé, miné avec de l’énergie propre).

- BTC vendu au cours du trimestre : ~8,4 M$ contre ~30,7 M$ en 2023

- Financement des opérations : Financement par actions de 121 M$ au lieu de ventes excessives de BTC.

- Les pièces sont stockées avec Fireblocks Inc., non sur les échanges

- Aucune mise en gage ou staking sur les détentions de BTC

*Hive détient encore 371 k$ d’autres pièces (ETC + autres)

Mouvements stratégiques

Acquisition du site de Bitfarms au Paraguay : Le moteur central de croissance

L’acquisition de l’installation de Bitfarm est « une étape formatrice vers notre stratégie d’avoir 25 EH/s d’ici septembre ». L’accord inclut un site de 200 MW alimenté par hydroélectricité de minage (encore en construction) à Yguazú, Paraguay. Une fois terminé, la capacité opérationnelle de Hive au Paraguay s’élèvera à 300 MW, ce qui sera l’une des plus grandes opérations de minage de Bitcoin en Amérique latine.

La direction a également renforcé que le Paraguay reste le principal point de concentration de l’entreprise pour accroître les opérations. Comme le PDG Aydin Kilic l’a déclaré, « Nous voyons des opportunités aux États-Unis grâce à un environnement réglementaire plus favorable, mais notre principal objectif reste d’accroître les opérations au Paraguay pour l’instant. »

Feuille de route d’expansion :

- 100 MW Yguazú Phase 1 (avril 2025) : Ajout de 6 EH/s.

- 100 MW Valenzuela (juin 2025) : Ajout de 6,5 EH/s.

- 100 MW Yguazú Phase 2 (septembre 2025) : Ajout de 6,5 EH/s.

- Efficacité de la flotte ciblée : 16,5 J/TH d’ici septembre 2025.

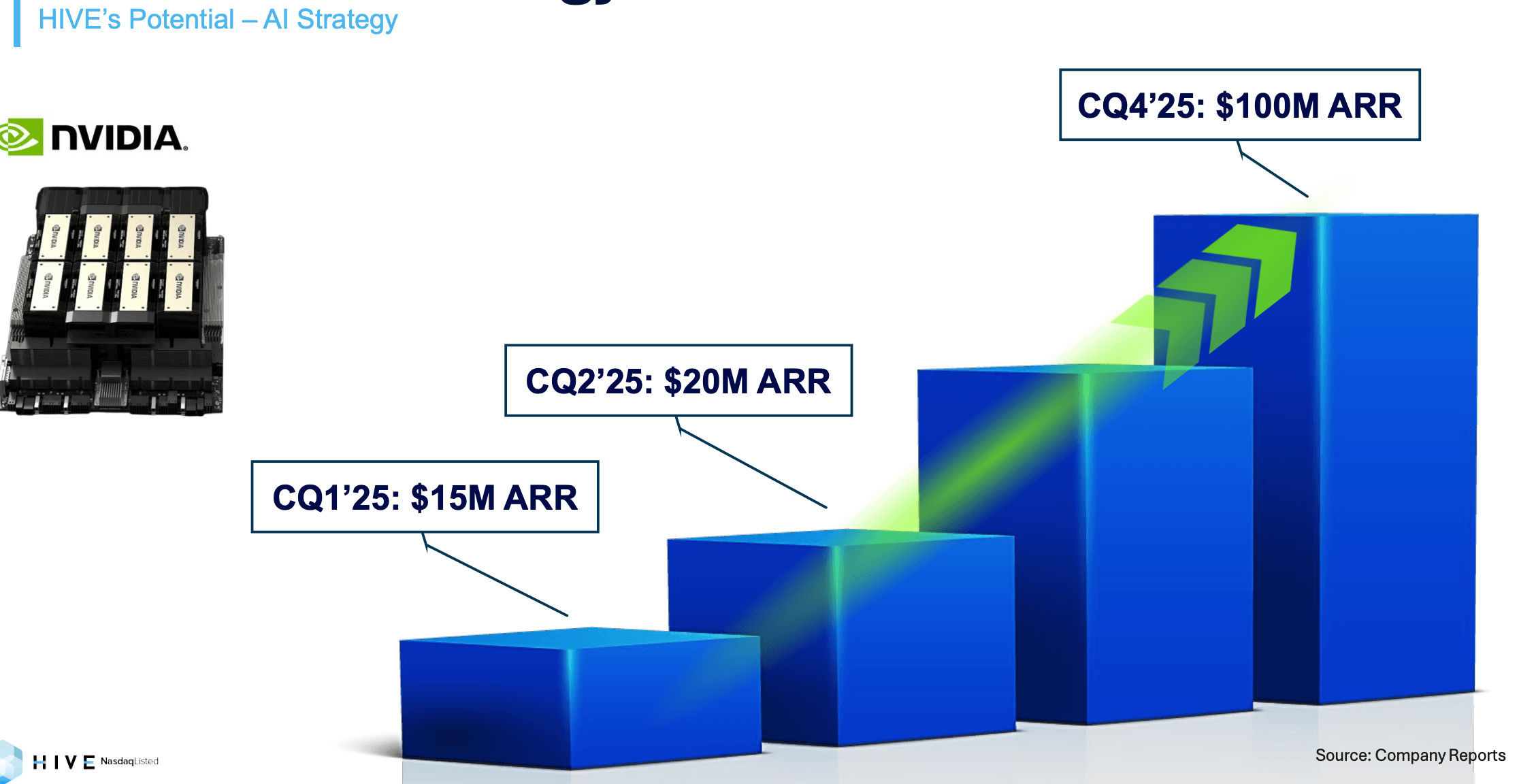

Investissement dans l’infrastructure HPC & AI : Petit mais en croissance

Bien que toujours petit, le revenu AI/HPC est en forte croissance. Hive a atteint 2,5 millions de dollars de revenus au troisième trimestre fiscal 2025 (en augmentation de 124% en glissement annuel) provenant de ses opérations HPC, et l’entreprise projette d’atteindre 20 millions de dollars au prochain trimestre et 100 millions de dollars de revenus annualisés d’ici la fin de 2025.

- 4 000 GPU en utilisation (y compris NVIDIA A4000, A5000, A40 et H100)

- 508 GPU Nvidia H200 attendus au premier trimestre 2025 (ajoutant 9 millions de dollars de chiffre d’affaires supplémentaire une fois déployés)

- Préparation pour se positionner pour les GPU Nvidia Blackwell de nouvelle génération refroidis par liquide

- Statut de partenaire Cloud Nvidia sécurisé, améliorant la crédibilité.

Contrairement à ses pairs qui se concentrent sur les partenariats avec les hyperscalers, Hive prévoit de louer directement aux utilisateurs finaux pour les calculs LLM via des agrégateurs de marché à la demande, en plus d’offrir l’hébergement HPC. Ce segment commercial continue de se développer et de s’étendre.

Autres changements notables :

- Relocalisation du siège social à San Antonio, Texas. Selon Frank Holmes, le président exécutif, « HIVE se sent plus en sécurité pour opérer aux États-Unis, compte tenu du changement de soutien gouvernemental en faveur du minage de Bitcoin, des réseaux blockchain et de la garde de soi des actifs numériques. »

- Transition vers la comptabilité U.S. GAAP à la fin de l’année fiscale le 31 mars pour améliorer la transparence et la comparabilité avec d’autres mineurs de Bitcoin.” Personnellement, j’apprécie vraiment cette décision car elle aidera à standardiser le reporting financier et à rendre l’analyse comparative entre entreprises plus fiable.

Par exemple, la dernière présentation aux investisseurs de HIVE met en évidence le « meilleur rendement sur capital investi de sa catégorie » et le « plus faible G&A d’entreprise », mais mes calculs manuels donnent des résultats différents. La principale différence est que HIVE utilise des métriques ajustées non IFRS, excluant les coûts tels que l’amortissement, la rémunération en actions et les ajustements de la juste valeur du Bitcoin, qui peuvent présenter un tableau financier plus favorable.

Pour assurer des comparaisons objectives, ce rapport exclut de telles métriques et se concentre sur des données financières standardisées. La transition vers la GAAP devrait améliorer la clarté pour les investisseurs évaluant HIVE par rapport à ses pairs du secteur.

Réflexions finales

Hive offre un mélange dynamique de services de minage de Bitcoin et de HPC, le positionnant à la fois pour une croissance substantielle et une volatilité inévitable. D’un point de vue bilan, l’entreprise reste financièrement conservatrice avec un faible ratio D/E, mais elle compte fortement sur les augmentations de capital pour financer son plan d’expansion intensif en capital (4x d’ici septembre 2025). Son développement au Paraguay pourrait augmenter considérablement la capacité de minage et le positionner parmi les 10 principaux mineurs publics en termes de taille, améliorant ainsi sa visibilité dans l’industrie. Combiné avec la transition vers la comptabilité U.S. GAAP et le déménagement du siège au Texas, cette transition peut aider à attirer les investisseurs cherchant à obtenir une clarté réglementaire et une transparence.

Le secteur de l’exploitation minière de Bitcoin de HIVE présente à la fois des forces et des défis. L’entreprise bénéficie actuellement d’un coût moyen de production de Bitcoin plus bas, même en comparaison avec CleanSpark, l’un des mineurs les plus efficaces. Avec une meilleure efficacité de la flotte, une plus grande échelle et un accès à des coûts d’électricité inférieurs au Paraguay, ses opérations minières pourraient devenir plus compétitives dans l’industrie. Cependant, le développement de ses sites au Paraguay est sujet à des retards potentiels dus à des circonstances imprévues, et le prix du Bitcoin reste très volatile. Compte tenu de sa marge brute actuelle basse, toute baisse du prix du Bitcoin pourrait exercer une pression significative sur la rentabilité.

En même temps, le secteur HPC de HIVE, bien que toujours un petit contributeur, gagne en traction et a le potentiel de devenir un générateur de revenus significatif. L’entreprise élargit activement ce segment en introduisant de nouvelles offres de services cloud et en développant ses opérations de calcul AI. Si HIVE réussit à attirer des clients AI de grande valeur et à atteindre son objectif de 100 millions de dollars de revenus annualisés d’ici la fin de 2025, son secteur HPC pourrait fournir une source de revenus stable et à marges élevées, aidant à compenser la volatilité du minage de Bitcoin. Cependant, cet objectif est très ambitieux, car l’entreprise n’a généré que 8,84 millions de dollars du HPC en 2024, ce qui signifie qu’elle devrait croître de près de 10 fois en un an.

Pour les investisseurs ayant une tolérance élevée au risque—particulièrement ceux optimistes quant aux tendances de prix du Bitcoin à long terme et à l’écosystème AI en évolution—HIVE peut être une opportunité spéculative à haut risque et à haute récompense attrayante. Cependant, son succès dépendra du prix du Bitcoin, de l’exécution efficace de ses plans d’expansion au Paraguay, et de la croissance de son secteur HPC. Les investisseurs devraient suivre de près ces facteurs, car ils seront cruciaux pour déterminer la performance future de HIVE.