Trumpin tukema $ABTC julkaisi juuri ensimmäiset tuloksensa julkisena yhtiönä. Tämä “ei vain kaivosyhtiö, ei vain rahasto” -yhtiö tähtää nyt 50 EH/s vauhtiin BTC-keskittyneen kasvustrategiansa toteuttamiseksi.

Amerikkalainen Bitcoin Tavoittelee 50 EH/s Bitcoin-louhintakapasiteettia

KIRJOITTAJA

JAA

Seuraava vieraskirjoitus tulee BitcoinMiningStock.io, julkisten markkinoiden tiedustelualustalta, joka tarjoaa tietoa Bitcoin-louhintaan ja kryptosijoitusstrategioihin keskittyvistä yhtiöistä. Alun perin julkaistu 20. marraskuuta 2025 kirjoittajana Cindy Feng.

Vaikka suuri osa Bitcoin-louhintasektorista siirtyy kohti tekoälyä ja HPC-infrastruktuuria, American Bitcoin (Nasdaq: ABTC) ottaa erittäin erilaisen lähestymistavan: se pyrkii kasvamaan huipputason Bitcoinin louhijaksi, kehittämään merkittävää BTC-salkkua ja korostaa, ettei se ole vain louhintayhtiö tai passiivinen BTC-toimija. Keskeinen kysymys kuitenkin on, oikeuttavatko taloudelliset perusteet heidän kunnianhimonsa, kun monet kilpailijat yrittävät siirtyä pois bitcoinin louhinnasta.

Katsotaan tarkemmin heidän ensimmäisiä vuosineljänneksen tuloksia Nasdaq-yhtiönä.

Nykyinen Bitcoin-louhinnan tila

Yhtiö syntyi 31. maaliskuuta 2025 ja listautui Nasdaqiin3. syyskuuta. Tällä lyhyellä aikavälillä se on toiminut nopeasti.

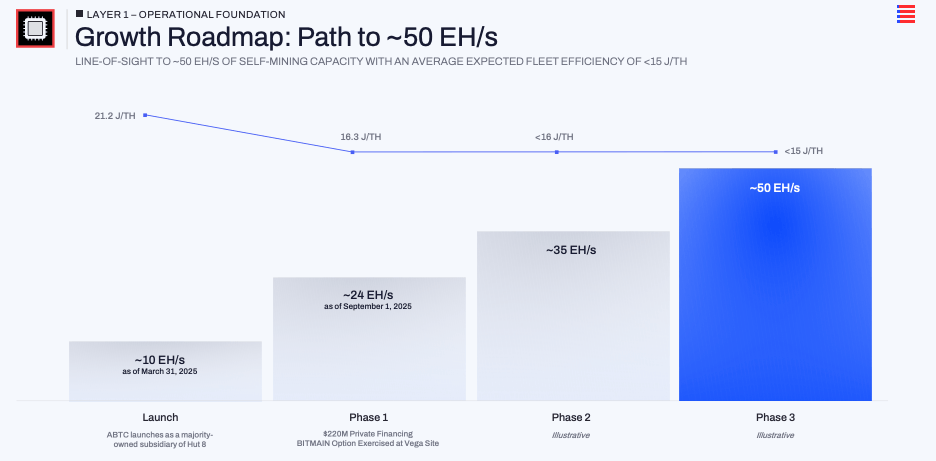

Kolmannen vuosineljänneksen loppuun mennessä se raportoi ~25 EH/s asennetusta kapasiteetista keskimääräisellä kaluston tehokkuudella 16,3 J/TH. Suuri tekijä on osto-option käyttäminen noin 14,8 EH/s uusista louhijoista Vega-laitoksella Texasissa. Johdon puheissa mainitaan tiekartta kohti ~50 EH/s.

Saman lyhyen aikavälin aikana se on kasvattanut Bitcoin-reservejään nollasta 1. huhtikuuta 3 418 BTC:hen 30. syyskuuta (kirjoitushetkellä luku on saavuttanut 4000 BTC+). Johto kääntää tämän 371 satoshiksi osakkeelta ja korostaa, että BTC osaketta kohden on noussut noin 50 % listautumisen jälkeen. He haluavat avoimesti markkinoiden keskittyvän ensisijaisesti Bitcoiniin osaketta kohden, ei pelkästään tuloihin tai otsikkohashratioon.

Yhteensä American Bitcoin tekee tietoisen, keskittyneen vedon Bitcoin-louhinnan ja BTC-omistusten skaalaamiseen, eikä ole siirtymässä pois niistä.

Omaisuuskevyt malli on heidän taikareseptinsä

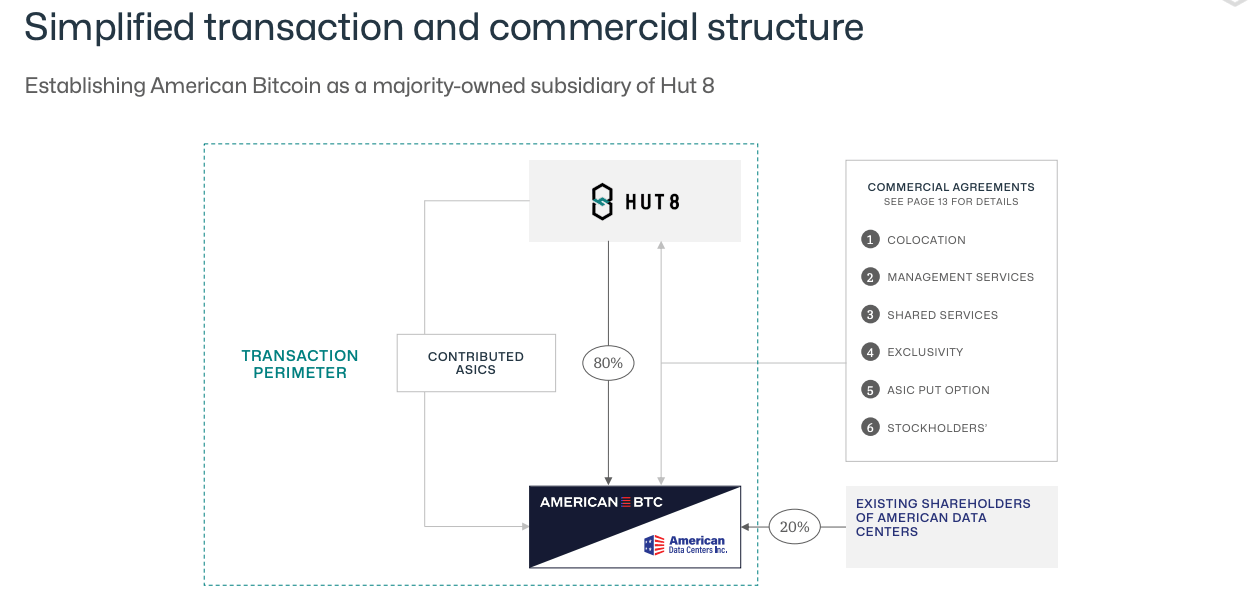

American Bitcoinin bitcoin-louhintatoimet ovat ainutlaatuisesti sidottuja sen kumppanuuteen Hut 8:n kanssa. Yhtiö ei omista mitään keskeisiä infrastruktuuriosia. Hut 8 kehittää ja käyttää paikkoja, neuvottelee energialaitosten kanssa ja tarjoaa louhijoille fyysisen ympäristön. American Bitcoin ostaa ja rahoittaa ASIC-kaluston, maksaa isännöinti- ja palvelumaksut ja keskittää omat pääomansa louhijoihin ja Bitcoiniin, eikä alakeskuksiin ja rakennuksiin. Kolmannella vuosineljänneksellä johto sanoi, että heidän SG&A oli noin 13% kokonaistuloista, mikä on kohtuullisen kevyt kustannus ja johdonmukainen väitteen kanssa, ettei infrastruktuurin omistaminen pidä kiinteitä yleiskustannuksia alhaisina.

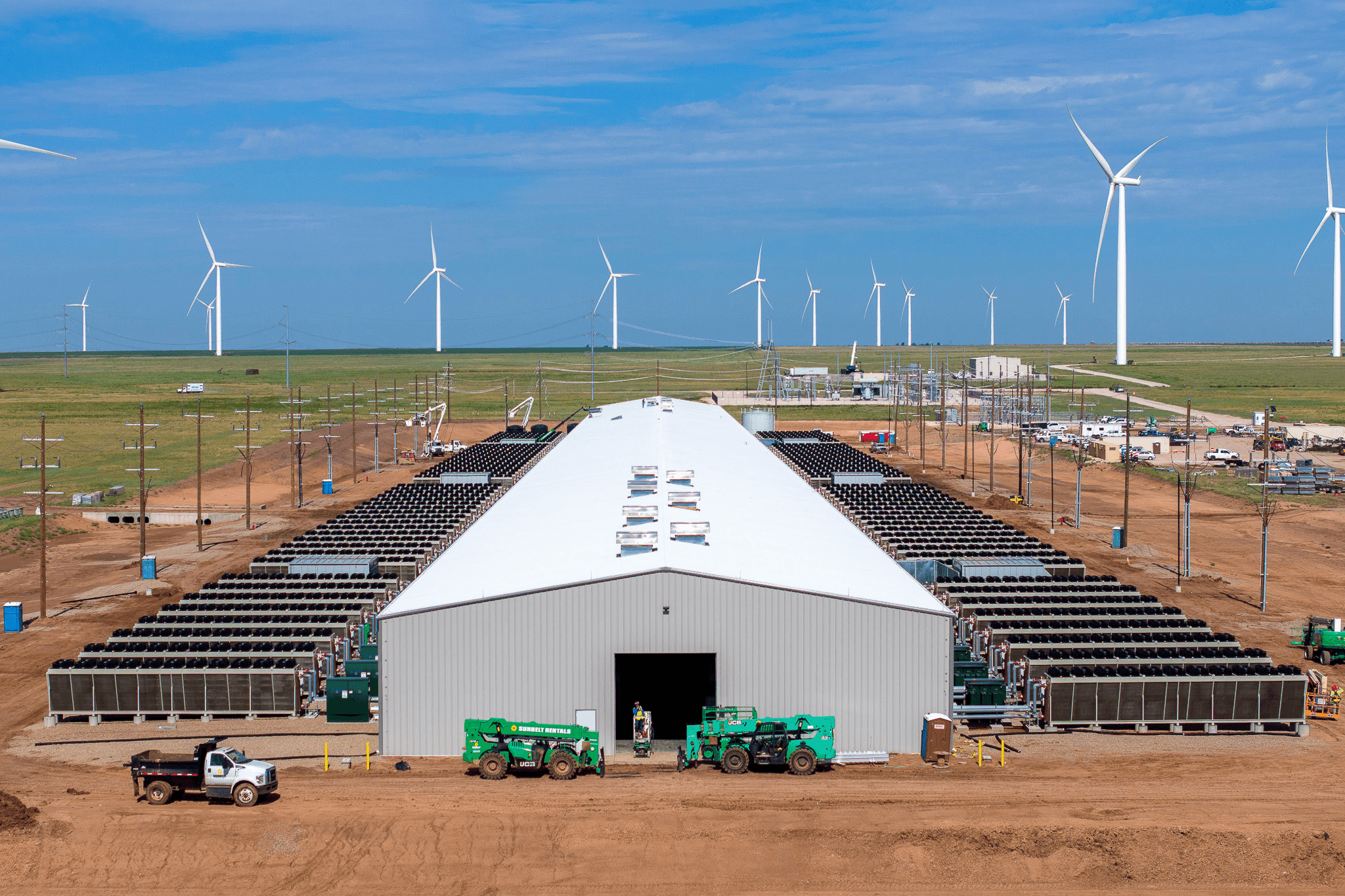

Vega Amarillossa on lippulaivaesimerkki. Q3-osingolla Asher Genoot mainitsi, että American Bitcoin vastaa nyt yli 95 % paikallisen osuuskunnan kuormasta ja toimii täysin katkaistavana verkon ulkopuolisena asiakkaana tuulivoimalassa. Kun verkon on vähennettävä kuormaa huipputapahtumien aikana, louhos voi sammuttaa nopeasti. Johto argumentoi, että tekoäly- ja HPC-datakeskukset eivät voi tehdä tätä häiritsemättä asiakkaita, mikä antaa Bitcoin-louhinnalle niche-markkinaraon: se voi imeä halvempaa, katkeilevaa energiaa ja päästä tieltä, kun verkko on kuormittunut. Joillakin tavoin Vega-paikka on malli siitä, miten American Bitcoin uskoo voivansa pitää tuotantokustannukset selvästi alle spot-hinnan, jopa kilpailun kiristyessä.

Sen päällä on rahoituskierre. Sen sijaan, että maksaisi louhijat kokonaan käteisellä, American Bitcoin on rakentanut Bitmain-sopimuksen siten, että suuri osa sen Bitcoinista on pantattu uudempien ASIC-ostojen vakuudeksi.

Ulkoistetun infrastruktuurin, joustavan voiman ja BTC-pohjaisen laiterahoituksen yhdistelmä on todellinen mekanismi 50 EH/s tavoitteelle.

Mitä Q3 kertoo tämän mallin taloudesta?

Ensimmäinen vuosineljännes julkisena yhtiönä tarjoaa pienen, mutta hyödyllisen testin ydinteesistä.

Q3 2025 aikana American Bitcoin raportoi 64,2 miljoonan dollarin tulot. Tulojen kustannukset olivat 28,3 miljoonaa dollaria, mikä tarkoittaa 56 % bruttokatetta. Tämä luku sisältää jo sekä sähkön että Hut 8:n palvelinpaikkamaksut. Puhelussa johto huomautti, että jos erottaa vain reaaliaikaiset energiakustannukset verrattuna louhitun Bitcoinin arvoon, tehokas katetuotto olisi lähempänä 69 %. Vaikka kyseessä ei ole GAAP-standardin mukainen mittari, se on johdonmukainen yrityksen kertomuksen kanssa: seuraavan sukupolven laitteilla joustavalla tuulivoimapaikalla he väittävät louhivansa Bitcoinia noin puolella siitä hinnasta, mitä sen ostaminen avoimilta markkinoilta maksaisi.

Kannattavuusluvut pysyivät kestävinä Bitcoin-hinnan vaihtelusta huolimatta. Yhtiö kirjasi 5,5 miljoonan dollarin markkinaarvon laskun BTC-omistuksista, mutta nettotulos nousi silti 3,5 miljoonaan dollariin. Oikaistu käyttökate lähes kaksinkertaistui 27,7 miljoonaan dollariin. Yhtiö, joka ei ollut olemassa vielä kaksitoista kuukautta sitten, tämä on uskottava esitys.

Taseessa on selkeä pääomastrategia pelissä. Laskutusasteen laajentamiseksi American Bitcoin on käyttänyt BTC-pantattua rakennetta rahoittaakseen louhijoiden hankintoja Vegassa sen sijaan, että luottaisi kokonaan käteiseen. Yhteensä 2 385 BTC:stä 3 418 BTC:hen oli pantattu näiden järjestelyjen vakuudeksi neljänneksen lopussa. Toisin sanoen sama Bitcoin, joka tukee “kertyneen” tarinaa, käytetään myös hash rate -kasvun eteenpäin viemiseen.

Nämä tulokset eivät voi todistaa, että malli olisi kestävä koko syklin ajan. Mutta toistaiseksi ne osoittavat, että omaisuuskevyt rakenne voi tarjota terveitä katteita kasvaessaan sekä laskutusasteessa että BTC-omistuksissa.

Lopullisia ajatuksia

American Bitcoinin ensimmäinen neljännes julkisena yhtiönä osoittaa nopeaa toteutusta ja uskottavaa varhaistaloutta. Sen omaisuuskevyt malli on tuottanut vahvoja bruttokatteita ja antanut liiketoiminnan kasvaa nopeasti ilman perinteisten kaivajien raskasta infrastruktuuritaakkaa. Todellinen testi kuitenkin tulee olemaan, voiko tämä “ei vain kaivinkone, ei vain rahasto” -lähestymistapa kestää, erityisesti jos Bitcoinin hinta laskee.

Sijoittajille, jotka seuraavat tarinan kehittymistä, on tärkeää seurata edistymistä kohti 50 EH/s ja jatkuvaa satoshien kertymistä osaketta kohden. Mutta ehkä myös etsiä vastauksia joihinkin kysymyksiin: Miten yhtiö hallitsee riskiä laskusuhdanteessa, kun kaksi kolmasosaa sen Bitcoinista on pantattuna? Mitä tapahtuu, jos Hut 8:n kehitystiekartta pysähtyy? Ja missä määrin osakeannin ja BTC-pohjaisen rahoituksen jäävät elinkelpoisiksi markkinaolosuhteiden muuttuessa….. Näihin kysymyksiin löydetyt vastaukset muovaavat tarkemman oman teesin.