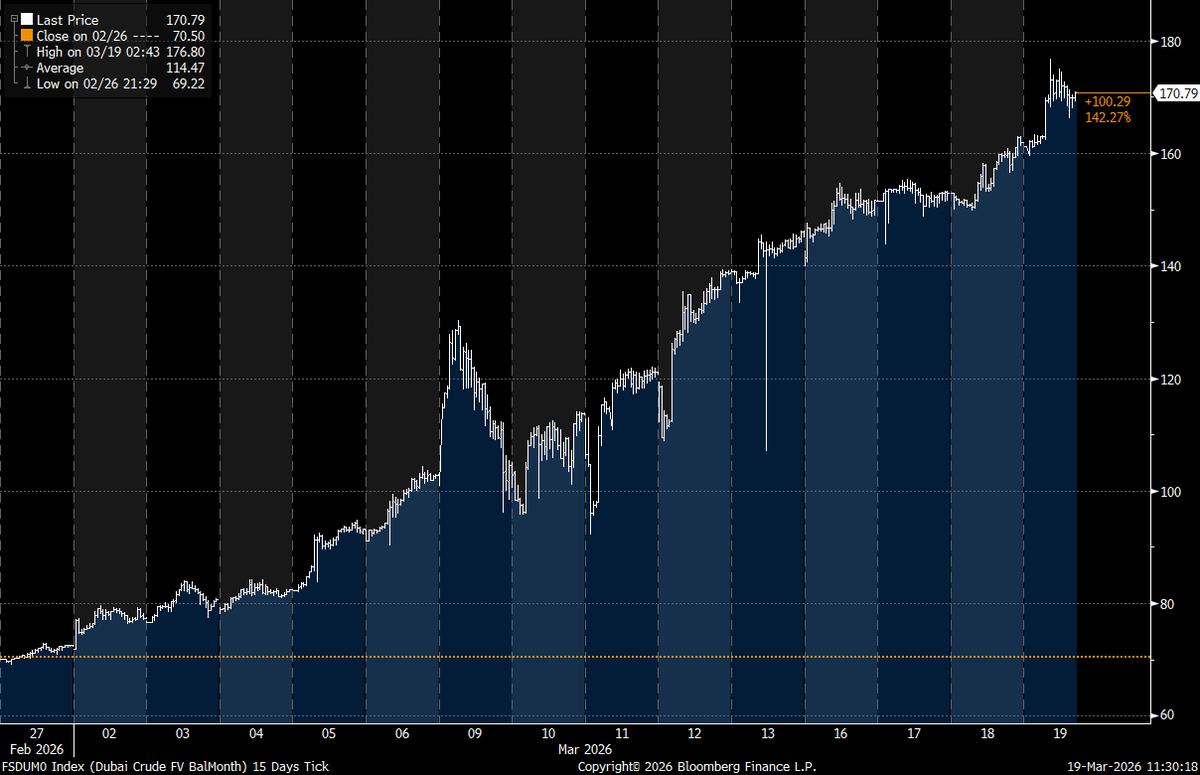

نفت خام نقدی دبی این هفته برای نخستینبار در تاریخ از ۱۷۰ دلار به ازای هر بشکه عبور کرد و سیگنالی روشن ارائه داد مبنی بر اینکه بازار فیزیکی نفت در میانه تشدید اختلالات خاورمیانه تحت فشار شدید قرار دارد.

نفت خام دبی نقدی از ۱۷۰ دلار عبور کرد، زیرا بازار فیزیکی نفت از یک شوک شدید عرضه خبر میدهد

نویسنده

اشتراک

تنگنای بازار فیزیکی نفت، نفت خام دبی را وارد قلمروی ناشناخته کرد

این جهش قیمتی از معاملات کاغذی یا معاملات سفتهبازانه قراردادهای آتی ناشی نشد. این حرکت از بازار واقعیِ بشکههای تحویل فوری بیرون آمد؛ جایی که پالایشگران برای محمولههایی رقابت میکنند که همین حالا به آن نیاز دارند، نه ماه آینده. این تمایز مهم است، چون نشان میدهد فشار واقعاً کجا قرار دارد.

قیمتگذاری درونروزی تا حدود ۱۷۶.۸۰ دلار رسید و سپس نزدیک ۱۷۰.۷۹ دلار تثبیت شد؛ رکوردی تاریخی برای هر شاخص معیار نفت خام. تحلیلگرانی که این حرکت را رصد میکردند گفتند هیچ چرخهای در بازار نفت پیشتر نفت خام فیزیکی را به بالای این سطح نرسانده بود؛ حتی اوج سال ۲۰۰۸ که برنت نزدیک ۱۴۷ دلار بود.

روری جانستون، پژوهشگر نفت و بنیانگذار commoditycontext.com، گفت: «نفت خام نقدی دبی (مانده ماه) همین حالا بالای ۱۷۰ دلار به ازای هر بشکه شکست.» او افزود: «تا جایی که میدانم، هیچ نفت خامی هرگز بیش از ۱۷۰ دلار/بشکه قیمت نگرفته است.»

این جهش پس از یک رشته افزایش سریع در اوایل هفته رخ داد. ارزیابیهای پلتس نشان داد نفت خام دبی از محدوده پایین ۱۵۰ دلار به میانه ۱۶۰ دلار صعود کرد و سپس بالاتر شکست؛ که نشان میدهد شرایط تنگشدن عرضه پیش از جهش اخیر نیز در حال شکلگیری بوده است.

در کانون این اختلال، تنگه هرمز قرار دارد؛ گذرگاه باریک کشتیرانی که معمولاً حدود یکپنجم جریان جهانی نفت و گاز طبیعی مایع را جابهجا میکند. ترافیک بهطور چشمگیری کاهش یافته، زیرا حملات، عقبنشینی بیمهها و ریسکهای امنیتی عبور را هرچه دشوارتر کرده است.

این گلوگاه تولیدکنندگان خلیج فارس را مجبور کرده صادرات را کند کنند، در حالی که مخازن ذخیره در حال پر شدن است و نفتکشها بلااستفاده ماندهاند. همزمان، پالایشگران آسیایی—که وابستگی بالایی به نفت خام ترش خاورمیانه دارند—برای محمولههای محدودی که هنوز امکان حرکت دارند، بهشدت پیشنهاد قیمت میدهند.

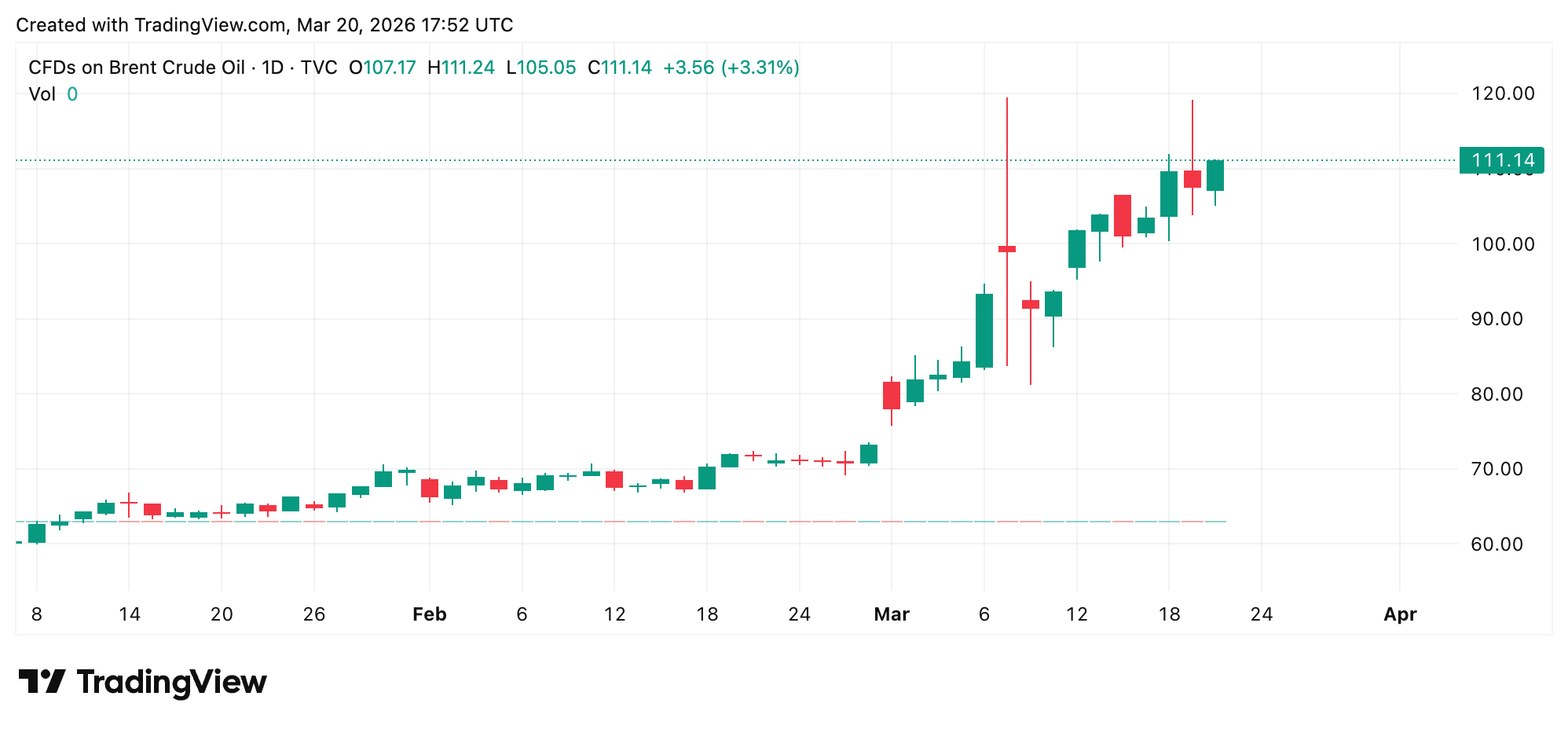

نتیجه، واگرایی گسترده میان بازارهای فیزیکی و مالی است. در حالی که نفت خام دبی از ۱۷۰ دلار عبور کرد، برنت و وست تگزاس اینترمدیت (WTI) بسیار پایینتر باقی ماندهاند؛ که بازتاب انتظارها از این است که عرضه در نهایت میتواند عادی شود. با این حال، هم برنت و هم WTI نیز در میانه تشدید تنشهای خاورمیانه بهشدت در حال افزایش ارزش بودهاند.

این شکاف ظریف نیست. پریمیوم بشکههای فیزیکی دبی نسبت به قیمتگذاریِ متصل به قراردادهای آتی تا ۶۰ تا ۶۵ دلار به ازای هر بشکه گسترش یافته است؛ بسیار بالاتر از فاصلههای معمول که در شرایط آرامتر نزدیک ۱ دلار نوسان میکنند. این اختلاف به کمبود موضعی اشاره دارد، نه به بازقیمتگذاری کامل بازار جهانی.

دولتها تلاش کردهاند فشار را کاهش دهند. آژانس بینالمللی انرژی حدود ۴۰۰ میلیون بشکه از ذخایر اضطراری آزاد کرد و ایالات متحده بیش از ۱۷۰ میلیون بشکه از ذخیره راهبردی نفت خود برداشت. این اقدامات به تثبیت قیمتها در حوضه آتلانتیک کمک کرده، اما برای حل کمبودهای فوری در خلیج فارس اثر چندانی نداشته است.

برای مصرفکنندگان، اثر این موضوع هنوز در حال عبور از سیستم است. قیمت سوخت فوراً بازتاب جهشهای نقطهای نفت خام نیست، اما تنگنای پایدار معمولاً با گذشت زمان به هزینههای حملونقل، تولید و مواد غذایی سرایت میکند. میانگین قیمت هر گالن بنزین معمولی در آمریکا ۳.۹۱ دلار است، در حالی که یک روز پیش از آغاز جنگ در ۲۷ فوریه، ۲.۹۲ دلار به ازای هر گالن بود.

تولیدکنندگان انرژی خارج از خلیج فارس در موقعیتی هستند که منتفع شوند. اپراتورهای شیل آمریکا، پروژههای ماسههای نفتی کانادا و تولیدکنندگان فراساحلی برزیل بهعنوان منابع جایگزین عرضه مورد توجه قرار گرفتهاند. سهام شرکتهای انرژی نیز واکنش نشان داده، زیرا سرمایهگذاران درآمد تحققیافته بالاتر را در قیمتها لحاظ میکنند.

اثر اقتصادی گستردهتر به این بستگی دارد که اختلال چه مدت ادامه پیدا کند. بازگشایی سریع هرمز احتمالاً با بازگشت عرضه گرفتارشده به بازار، قیمتها را بهطور تند پایین میآورد. اما یک درگیری طولانیمدت میتواند معیارهای جهانی را بالاتر ببرد، زیرا موجودیها کاهش مییابد و عرضه جایگزین برای همگامشدن با تقاضا به زحمت میافتد.

مؤسسه اعتبارسنجی فیچ ریتینگز روز جمعه نوشت: «یک مناقشه طولانیمدت در خاورمیانه میتواند چالشهای اعتباری تازهای برای دولتهای دارای حاکمیت در بازارهای توسعهیافته در اروپا [و] آسیا ایجاد کند؛ عمدتاً از مسیر هزینههای بالاتر انرژی و استقراض، افزایش تورم [و] رشد اقتصادی ضعیفتر.»

کند شدن خرید طلا توسط بانک مرکزی با تشدید تنشهای ایران، راهبرد ذخایر را شکل میدهد

تشدید تنشهای آمریکا و ایران و عمیقتر شدن شکافهای ژئوپلیتیکی، بانکهای مرکزی را به بازنگری در ذخایر طلای خود واداشته است و شورای جهانی طلا نیز به این موضوع اشاره میکند read more.

اکنون بخوانید

کند شدن خرید طلا توسط بانک مرکزی با تشدید تنشهای ایران، راهبرد ذخایر را شکل میدهد

تشدید تنشهای آمریکا و ایران و عمیقتر شدن شکافهای ژئوپلیتیکی، بانکهای مرکزی را به بازنگری در ذخایر طلای خود واداشته است و شورای جهانی طلا نیز به این موضوع اشاره میکند read more.

اکنون بخوانیدکند شدن خرید طلا توسط بانک مرکزی با تشدید تنشهای ایران، راهبرد ذخایر را شکل میدهد

اکنون بخوانیدتشدید تنشهای آمریکا و ایران و عمیقتر شدن شکافهای ژئوپلیتیکی، بانکهای مرکزی را به بازنگری در ذخایر طلای خود واداشته است و شورای جهانی طلا نیز به این موضوع اشاره میکند read more.

فعالان بازار چندین شاخص را از نزدیک دنبال میکنند؛ از جمله ارزیابیهای روزانه قیمت، بازارهای پیشبینی، دادههای رهگیری نفتکشها و بهروزرسانیهای رسمی ذخایر. این سیگنالها کمک میکنند مشخص شود جهش فعلی بازتاب یک شوک کوتاهعمر است یا مرحله آغازین یک تعدیل طولانیتر.

فعلاً پیام بازار فیزیکی صریح است. وقتی خریداران برای بشکههای تحویل فوری قیمتهای رکوردی میپردازند، این بازتاب فوریت است، نه نظریه. بازار آتی ممکن است منتظر شفافیت باشد، اما بازار محمولهها تصمیم خود را گرفته است.

پرسشهای متداول 🛢️

- نفت خام نقدی دبی چیست؟

این یک شاخص معیار نفت فیزیکی است که نمایانگر نفت خام خاورمیانه با تحویل فوری بوده و عمدتاً توسط پالایشگران آسیایی استفاده میشود. - چرا نفت خام دبی از ۱۷۰ دلار عبور کرد؟

اختلالات عرضه و محدود شدن حرکت نفتکشها رقابت شدیدی برای محمولههای در دسترس ایجاد کرد. - چرا قیمتهای آتی پایینتر از قیمتهای فیزیکی هستند؟

قراردادهای آتی بازتاب انتظارات از عرضه آیندهاند، در حالی که قیمتهای فیزیکی کمبود فعلی را بازتاب میدهند. - آیا قیمت نفت در همین سطح بالا باقی میماند؟

این به این بستگی دارد که مسیرهای کشتیرانی با چه سرعتی عادی شوند و جریانهای عرضه بازگردند.