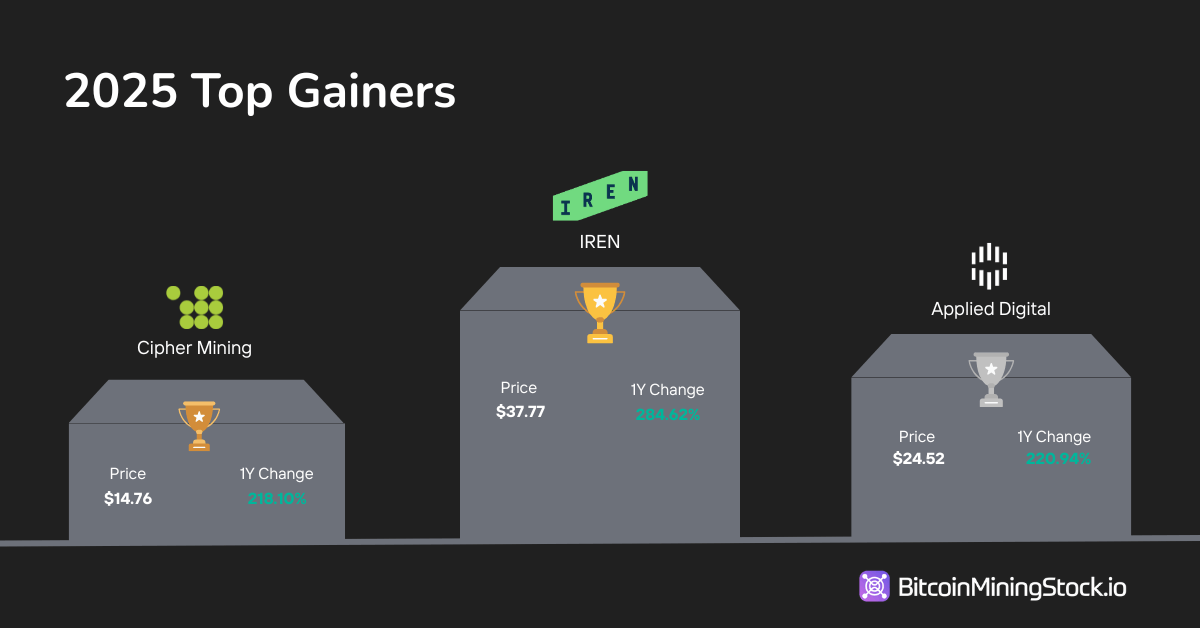

En 2025, $IREN, $APLD y $CIFR lideraron el sector de la minería de Bitcoin, cada uno entregando >200% de rendimiento anual. Pero la historia más grande se encuentra debajo del ranking: el mercado claramente favoreció ciertos tipos de empresas durante el último año.

Rendimiento de las Acciones de Minería de Bitcoin 2025: Una Preferencia de Mercado Clara

ESCRITO POR

COMPARTIR

El siguiente artículo fue escrito BitcoinMiningStock.io, una plataforma de inteligencia de mercados públicos que ofrece datos sobre empresas expuestas a estrategias de minería de Bitcoin y tesorería de criptomonedas. Originalmente publicado el 1 de enero de 2026, por Cindy Feng.

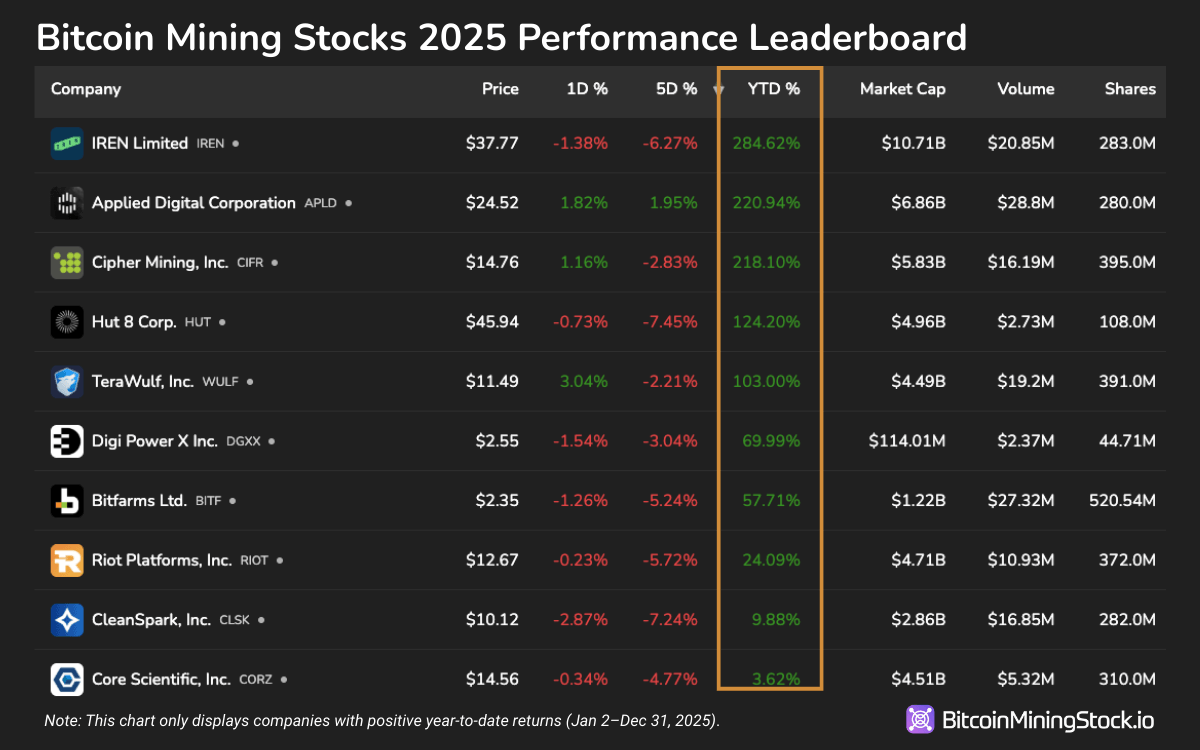

El rendimiento de las acciones de minería pública de Bitcoin en 2025 señaló un cambio en la preferencia de los inversores. Los retornos del año hasta la fecha (YTD, por sus siglas en inglés) revelaron una clara divergencia entre mineros híbridos y jugadores puros.

En la parte superior del ranking se encontraban IREN (IREN), Applied Digital (APLD) y Cipher Mining (CIFR), cada uno entregando >200% de retornos YTD. Las tres empresas tenían una cosa en común: acuerdos de hiperescala de miles de millones de dólares asegurados en 2025. Hut 8 (HUT) y TeraWulf (WULF), que también bloquearon importantes contratos de HPC, los siguieron de cerca con más de 100% de retorno. Estos resultados destacan cómo los mercados de capitales recompensan cada vez más a los mineros que pueden monetizar su infraestructura más allá de Bitcoin, particularmente a través de asociaciones con clientes de hiperescala.

Ampliando el alcance, cada minero de Bitcoin con retornos YTD positivos en 2025 había generado ingresos de HPC o había realizado movimientos estratégicos visibles hacia servicios relacionados con HPC o IA. En contraste, casi todos los mineros que operaban únicamente con Bitcoin mostraron un desempeño YTD negativo.

Sin embargo, entre las empresas con elementos de IA o HPC, la respuesta de los inversores no fue uniformemente entusiasta. Northern Data AG (NB2.DE), Bitdeer (BTDR) y MARA Holdings (MARA) reportaron retornos YTD negativos a pesar de tener algún nivel de exposición a la IA. Para Northern Data, tuvo números financieros decepcionantes y un acuerdo de combinación de negocios que superó su posición como proveedor de infraestructura de HPC/IA. En el caso de MARA, la empresa mantuvo una estrategia centrada en Bitcoin durante todo el año. BTDR, al tiempo que implementaba servicios de alojamiento y ventas de equipos, carecía de la escala o claridad narrativa que parecía impulsar reevaluaciones similares de sus pares. Esto sugiere que simplemente tener una posición de IA o segmentos de negocio no relacionados con Bitcoin no es suficiente; la visibilidad de la ejecución y el mensaje a los inversores importan.

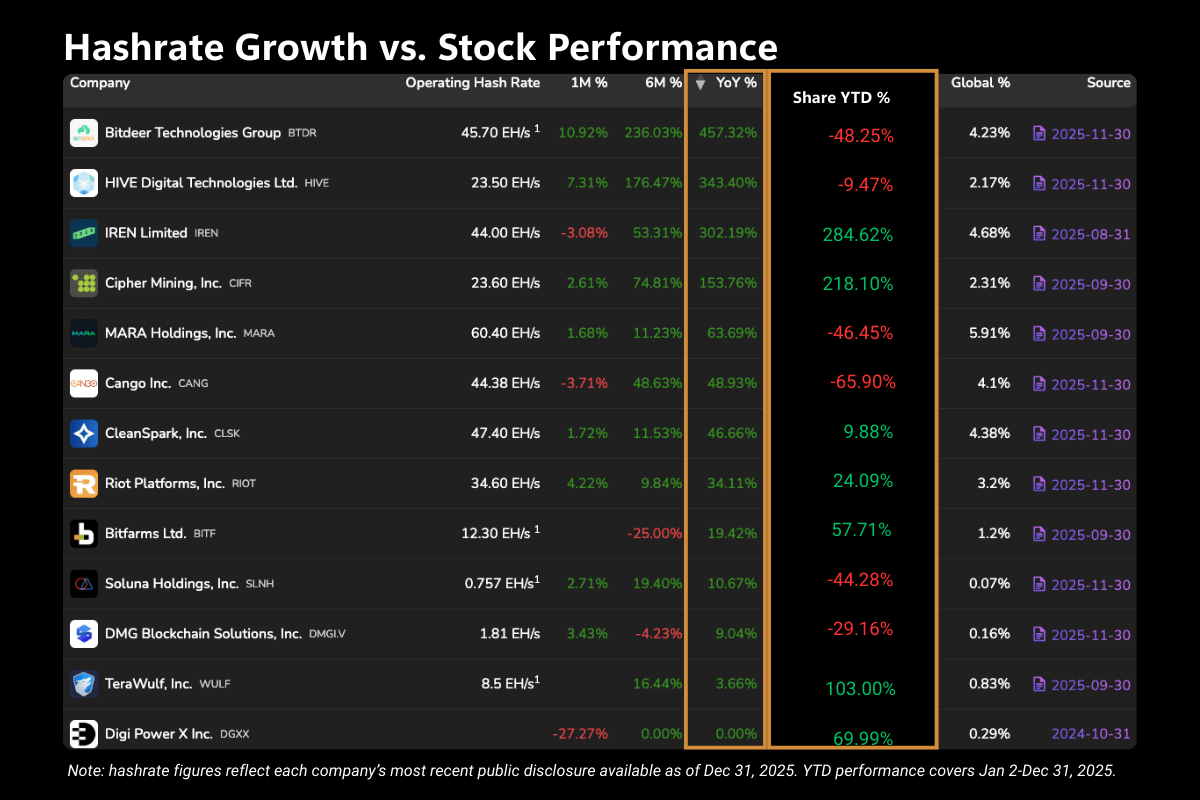

Otra observación es que el tamaño de hashrate no garantizaba un desempeño positivo de las acciones. Varios de los operadores más grandes del sector tuvieron un desempeño inferior a pesar de liderar en capacidad de Exahash. MARA, BTDR y CANG, todos entre los cinco principales mineros por hashrate, terminaron el año en números rojos. Mientras tanto, mineros más pequeños por hashrate pero con crecientes operaciones de HPC, como Cipher Mining (CIFR) y TeraWulf (WULF), obtuvieron grandes ganancias. La lección aquí parece ser que la escala por sí sola no es suficiente a menos que se combine con un camino hacia ingresos diversificados y de mayor margen.

CleanSpark (CLSK) sirve como un estudio de caso en el sentimiento del mercado. Durante gran parte de la primera mitad de 2025, la compañía enfatizó su identidad como el minero de Bitcoin de América. Su precio de acción luchó por salir del rango de $15 incluso cuando competidores más pequeños vieron expandir sus valoraciones. El tono cambió tras los cambios de liderazgo en agosto, incluyendo el nombramiento de un nuevo CEO, Matt Schultz, quien explicitó su intención de explorar flujos de ingresos de HPC e IA. A medida que la empresa comenzó a divulgar pasos tangibles hacia ese giro, el sentimiento inversor mejoró. Las acciones de CleanSpark cambiaron de curso de un retorno negativo de un año a un territorio positivo, reflejando la prima puesta sobre las narrativas de diversificación en el mercado actual.

Los mineros de microcapitalización (capitalización de mercado < $100M) sin ambiciones de IA fueron los más afectados. Estas empresas experimentaron las peores caídas en todo el tablero, con algunas perdiendo más del 70% de su valor de mercado durante 2025. En contraste, un puñado de nombres, como Cathedra Bitcoin (CBIT), Argo Blockchain (ARBK) y Mawson Infrastructure (MIGI), parecieron registrar ganancias excepcionales en la superficie. Pero estos fueron en gran parte artefactos técnicos impulsados por divisiones inversas de acciones o actividad comercial de bajo float, que no son reevaluaciones fundamentales. Al ajustar por estos cambios estructurales, el verdadero rendimiento superior del mercado permaneció concentrado entre los mineros híbridos.

Esta dispersión en el rendimiento de las acciones refuerza aún más la creciente influencia del giro hacia HPC/IA en los mercados de capital.

Para aquellos que desean seguir el rendimiento continuo de las acciones de minería de Bitcoin, por favor visiten: BitcoinMiningStock.io/gainers-losers