HIVE Digital planea aumentar su tasa de hash 4 veces para septiembre de 2025, potencialmente colocándose entre los 10 principales mineros públicos de Bitcoin por tamaño. Simultáneamente, tiene un objetivo de ARR de $100M para HPC. ¿Es este minero de pequeña capitalización una oportunidad pasada por alto?

HIVE Digital apunta a un crecimiento de 4 veces en la tasa de hash y $100M en ingresos de HPC - ¿Despegará en 2025?

Este artículo se publicó hace más de un año. Alguna información puede no estar actualizada.

ESCRITO POR

COMPARTIR

HIVE Digital Apunta a la Expansión y a los Ingresos de HPC

El siguiente artículo invitado proviene de Bitcoinminingstock.io, el centro único para todo lo relacionado con las acciones de minería de bitcoin, herramientas educativas y perspectivas de la industria. Publicado originalmente el 27 de febrero de 2025, fue escrito por la autora de Bitcoinminingstock.io Cindy Feng.

Durante mucho tiempo, los nombres más conocidos en la minería de Bitcoin reciben toda la atención, pero ¿qué hay de los más pequeños? Este año, estoy lanzando una nueva serie para resaltar los mineros de pequeña capitalización que a menudo pasan desapercibidos. Algunas de estas empresas tienen el potencial de surgir como futuras estrellas, mientras que otras pueden luchar por sobrevivir. Comprenderlas ahora puede ayudar a descubrir oportunidades ocultas o aprender valiosas lecciones. En esta serie, analizaré en detalle sus fundamentos comerciales, finanzas, dirección estratégica y posicionamiento en el mercado, brindándote una vista clara y sin filtrar de sus fortalezas, debilidades y potencial de inversión.

Primero:Hive Digital Technologies, un minero de Bitcoin con cotización en múltiples bolsas y con exposición tanto a la minería como a la Computación de Alto Rendimiento (HPC).

Visión General de la Empresa

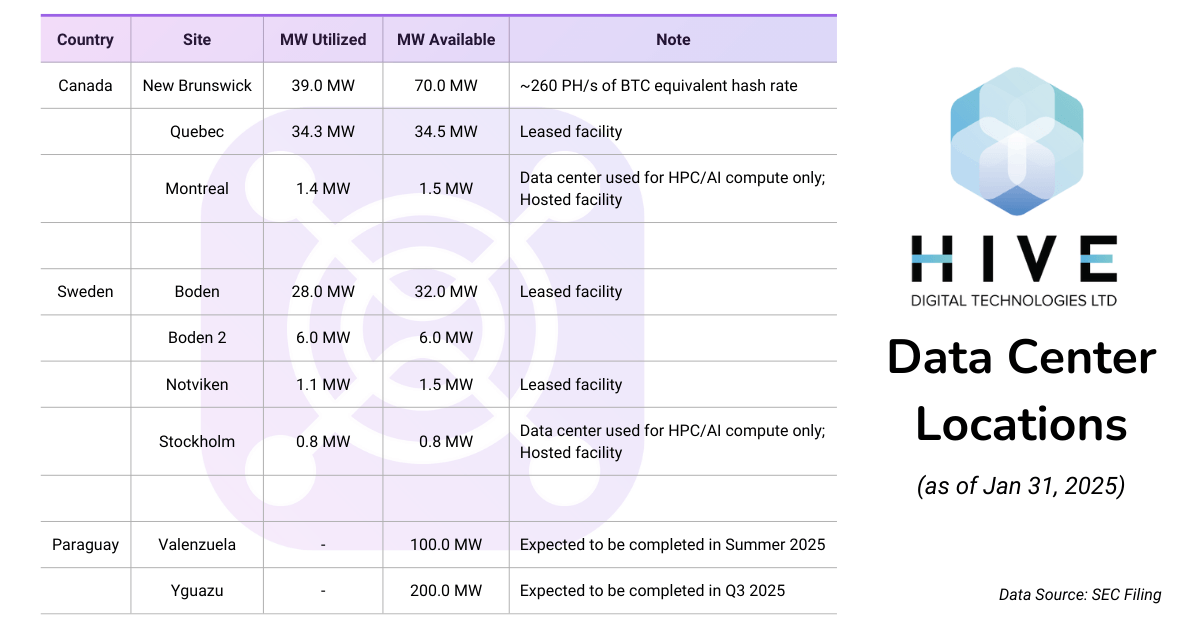

Hive Digital Technologies (TSX.V: HIVE; NASDAQ: HIVE) es un operador de centros de datos que cotiza en bolsa y se centra en la minería de activos digitales y HPC. En diciembre de 2024, anunció el traslado de su sede principal a San Antonio, Texas, EE. UU. La empresa tiene centros de datos en múltiples geografías, incluyendo Canadá, Suecia y próximamente Paraguay. Es conocida por su compromiso con la energía verde, utilizando principalmente hidroeléctrica y geotermia para alimentar sus operaciones.

Brazos de Negocio

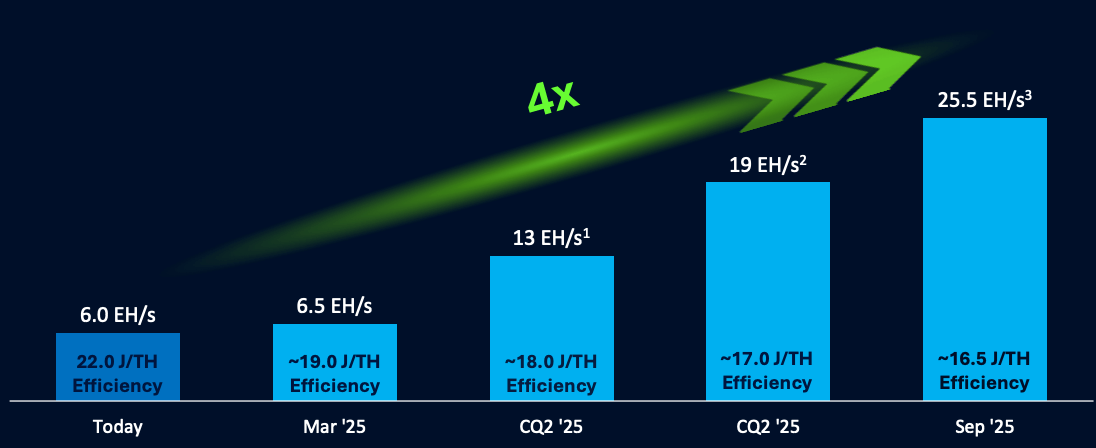

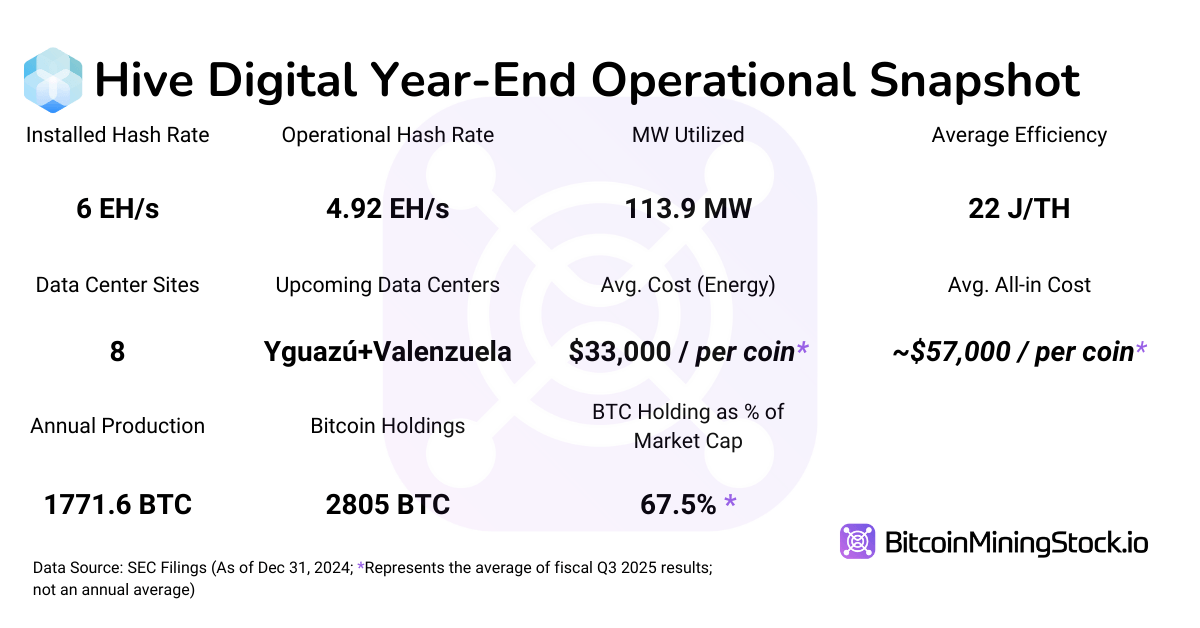

- Operaciones de Minería: La empresa opera una tasa de hash total de 6 EH/s (al 31 de enero de 2025), con un plan de expansión agresivo para alcanzar 25 EH/s para septiembre de 2025.

- Computación y AI de HPC: HIVE fue uno de los primeros mineros públicos en pivotar hacia HPC, aprovechando su experiencia en minería de Ethereum basada en GPU. Desde 2023, la empresa reportó $1.61 millones en ingresos por hospedaje HPC. Hoy, Hive continúa utilizando sus centros de datos existentes en Montreal (Canadá) y Estocolmo (Suecia) para servicios HPC. Además, la empresa planea ofrecer alquiler de servidores GPU a través de agregadores de mercado y explorar una nueva oferta de servicios en la nube.

Aspectos Financieros Destacados: Disminución de Ingresos y Mejoramiento de Rentabilidad

Notas: HIVE presenta comparaciones financieras a lo largo de diferentes períodos en su último informe. El estado de resultados sigue una comparación típica año tras año (31 de diciembre de 2024, vs. 31 de diciembre de 2023), mientras que el balance general se compara con el 31 de marzo de 2024. Mientras tanto, el estado de flujo de efectivo utiliza una comparación de nueve meses (31 de diciembre de 2024, vs. 31 de diciembre de 2023). Para asegurar consistencia y facilitar un análisis significativo, este informe se centra principalmente en comparaciones año tras año cuando están disponibles.

El Q3 fiscal de 2025 de HIVE Digital Technologies (1 de octubre – 31 de diciembre de 2024) vio una disminución en los ingresos en comparación con el año anterior. El principal factor de la caída es la menor producción de BTC debido al evento de reducción a la mitad de Bitcoin en abril de 2024. Sin embargo, la empresa experimentó un giro significativo con una ganancia neta ($1.27 millones vs. -$6.95 millones), beneficiándose de la apreciación del precio de Bitcoin, el creciente negocio de HPC y las optimizaciones de costos.

Métricas Clave del Estado de Resultados

- Ingresos: $29.2 millones (-6.5% interanual) vs. $31.3 millones en el Q3 2024. Esta disminución fue impulsada por una caída en los ingresos de minería de Bitcoin (-11.3% interanual) debido a una menor producción (322 BTC vs. 830 BTC en el Q3 2024), después de la reducción a la mitad de Bitcoin en abril de 2024. Sin embargo, la apreciación del precio de Bitcoin y el fuerte crecimiento de ingresos de HPC (+123.6% interanual, alcanzando $2.5M) ayudaron a compensar la disminución.

- EBITDA Ajustado: $17.3 millones (vs. $17.4M en el Q3 2024).

- Ingreso Neto: $1.3 millones (vs. una pérdida neta de $7.0 millones en el Q3 2024). El cambio a la rentabilidad fue impulsado por una ganancia de $6.9M en ventas de activos, una ganancia de $5.7M en intercambio de divisas, y mejoras en eficiencias de costo, a pesar de un menor margen bruto en comparación con el año anterior.

- Margen Bruto: 21% (vs. 36% en el Q3 2024), afectado por un fuerte aumento en la dificultad de la red (99.9T vs. 64.1T interanual) y mayores costos energéticos, particularmente en Suecia, donde los cambios en la política fiscal llevaron a un aumento en los gastos de electricidad.

- Producción de Bitcoin: 322 BTC (-61% interanual) vs. 830 BTC en el Q3 2024. El evento de reducción a la mitad de Bitcoin redujo las recompensas de minería, a pesar de las mejoras en la tasa de hash y eficiencia generales de HIVE.

Métricas Clave de Balance General (Tres meses terminados el 31 de diciembre de 2024, vs. Tres meses terminados el 31 de marzo de 2024)

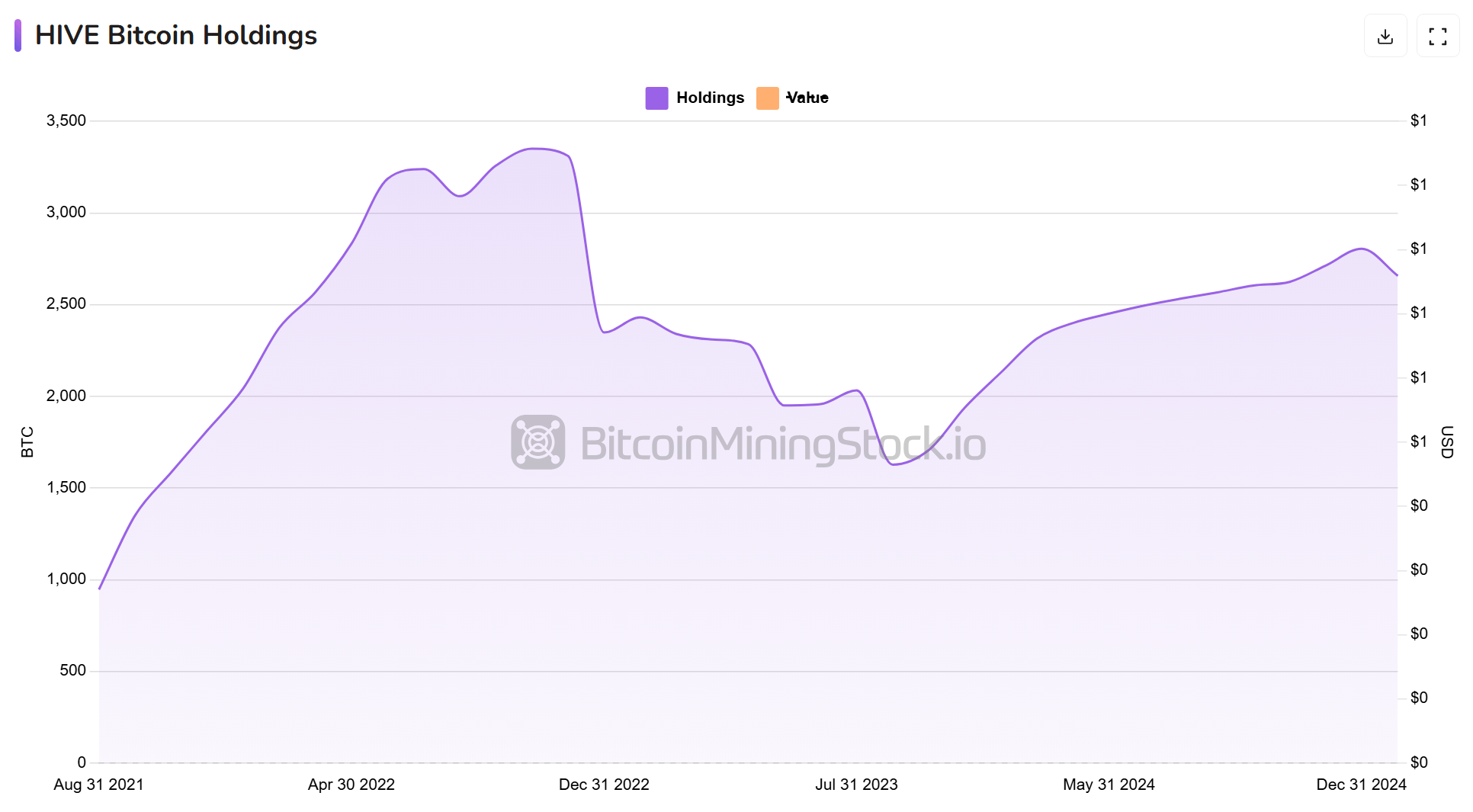

- Activos Totales: $478.6 millones (+55.6%) vs. $307.6 millones. El incremento fue impulsado por mayores tenencias de Bitcoin (2,805 BTC) e inversiones continuas en infraestructura minera, particularmente mejoras de flota y nuevas expansiones de centros de datos en Paraguay.

- Pasivos Corrientes Totales: $29.8 millones (+8.8%) vs. $27.4 millones. El aumento refleja obligaciones a corto plazo más altas vinculadas a inversiones en infraestructura.

- Pasivos a Largo Plazo: $14.4 millones (-29.8%) vs. $20.5 millones. La disminución se atribuye a pagos de deuda en curso, mejorando la estabilidad financiera de HIVE mientras mantiene suficiente liquidez para la expansión.

- Capital de los Accionistas: $434.4 millones (+67.3%) vs. $259.7 millones. El crecimiento en el capital fue impulsado por ofertas de acciones exitosas, mayores valoraciones de activos y ganancias retenidas.

- Índice D/E: 0.10 (vs. 0.18). La empresa mantuvo un apalancamiento muy bajo, utilizando aumentos de acciones en lugar de deuda para financiar la expansión.

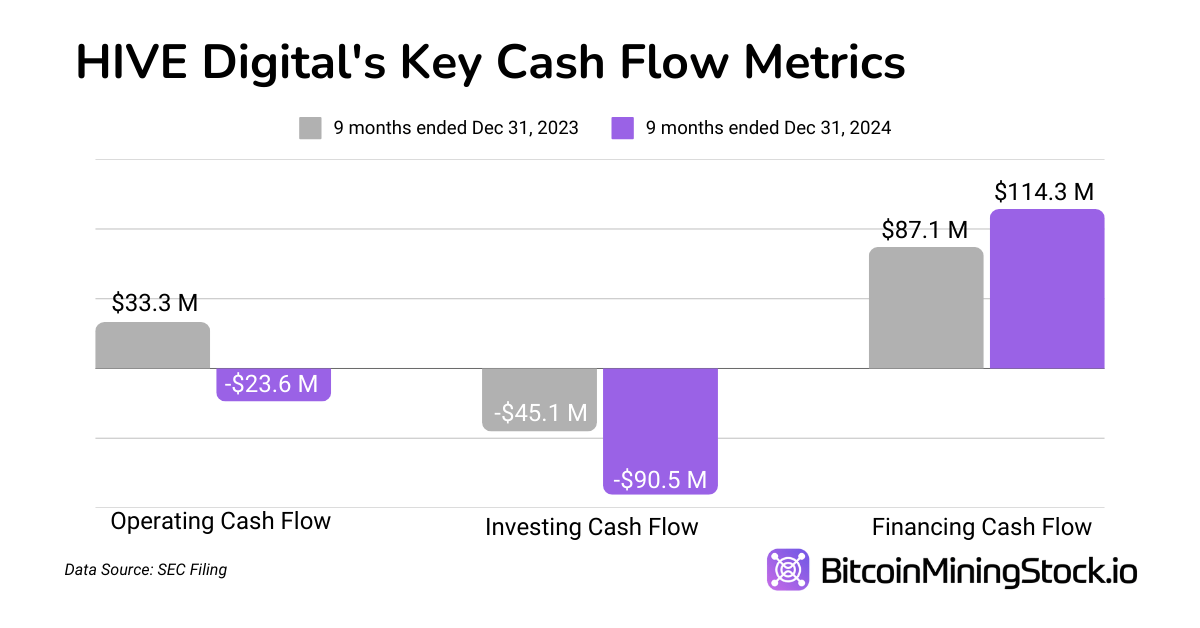

Métricas Clave de Flujo de Caja (Nueve meses terminados el 31 de diciembre de 2024, vs. Nueve meses terminados el 31 de diciembre de 2023)

- Flujo de Caja de Operaciones: $23.6 millones de salida (vs. $33.3M de entrada). Este cambio a flujo de caja operativo negativo se debió a un menor volumen de ventas de BTC y mayores necesidades de capital de trabajo, ya que la empresa mantuvo Bitcoin en lugar de vender a precios más bajos.

- Flujo de Caja de Inversiones: $90.5 millones de salida (vs. -$45.1 millones). HIVE duplicó las inversiones de capital, asignando $59.6M para nuevos equipos de minería y adquiriendo el centro de datos Boden 2 en Suecia como parte de su estrategia de expansión a largo plazo.

- Flujo de Caja de Financiamiento: $114.3 millones de entrada (vs. $87.1M). HIVE recaudó $121.0M a través de ofertas de acciones, mientras reembolsaba $3.0M en préstamos, manteniendo una posición de efectivo sólida para la próxima infraestructura.

Métricas Principales de Valoración

La capitalización de mercado actual de Hive es de $385.4 millones (Cierre de marketing el 31 de diciembre de 2024). Para entender mejor su valoración, lo comparamos con métricas financieras clave:

- Valor Empresarial (EV): $158.97 millones (Capitalización de mercado + Deuda – Efectivo y tenencias de Bitcoin). Hive cotiza a un EV por BTC minado de $89,834, cercano al precio de mercado del BTC. Si Hive ejecuta con éxito su estrategia de expansión y HPC, su actual infravaloración presenta una oportunidad de revalorización potencial.

- Ratio EV/EBITDA: 7.6x ($158.97M / $20.7M)

- Acciones en Circulación: 140.20M (+32%)

- EPS: $0.00988 (mejorando desde los anteriores −$0.0788)

- Ratio P/S: 13.2x ($385.4M / $29.2M)

- Tenencia de BTC por Capitalización de Mercado: 67.5%, lo que significa que una gran parte de su valoración está ligada directamente a las reservas de BTC.

Métricas Operativas: Tasa de Hash y Eficiencia

Métricas Clave de Tasa de Hash y Eficiencia:

- Tasa de Hash: 6 EH/s, con un objetivo de 25 EH/s para septiembre de 2025.

- Actualizaciones de Flota: 11,500 unidades de Avalon A1566 ordenadas en octubre y noviembre de 2024 (6,500 de las cuales se han desplegado para el 11 de febrero de 2025)

- Eficiencia Promedio: 22 J/TH, se espera mejorar a 16.5 J/TH para septiembre de 2025.

- Costo Directo de Energía por BTC: $33,000

- Costo Total por BTC (Incluyendo Depreciación y Financiamiento): ~$57,000

Datos Clave de Tenencia y Ventas de Activos Digitales:

- Bitcoin Total Retenido: 2,805 BTC (sin cargas, minado con energía limpia).

- BTC Vendido Durante el Trimestre: ~$8.4M vs. ~$30.7M en 2023

- Financiación de Operaciones: Financiación con equidad de $121M en lugar de ventas excesivas de BTC.

- Las monedas se almacenan con Fireblocks Inc., no en intercambios

- No hay promesas ni apuestas en las tenencias de BTC

*Hive todavía tiene $371k en otras monedas (ETC + otras)

Movimientos Estratégicos

Adquisición del Sitio de Bitfarms en Paraguay: El Motor de Crecimiento Principal

Adquirir la instalación de Bitfarm es “un paso formativo hacia nuestra estrategia de tener 25 EH/s para septiembre.” El acuerdo incluye un sitio de minería hidroeléctrico de 200MW (aún en construcción) en Yguazú, Paraguay. Al completarse, la capacidad operativa de Hive en Paraguay totalizará 300MW, lo que será una de las operaciones de minería de Bitcoin más grandes de América Latina.

La gerencia también ha reforzado que Paraguay sigue siendo el enfoque principal de la empresa para escalar operaciones. Como declaró el CEO Aydin Kilic, “Vemos oportunidades en EE. UU. debido a un entorno regulatorio más favorable, pero nuestro enfoque principal sigue siendo escalar operaciones en Paraguay por ahora.”

Hoja de Ruta de Expansión:

- 100MW Yguazú Fase 1 (abril de 2025): Añadiendo 6 EH/s.

- 100MW Valenzuela (junio de 2025): Añadiendo 6.5 EH/s.

- 100MW Yguazú Fase 2 (septiembre de 2025): Añadiendo 6.5 EH/s.

- Eficiencia de flota objetivo: 16.5 J/TH para septiembre de 2025.

Inversión en Infraestructura de HPC y AI: Pequeña pero en Crecimiento

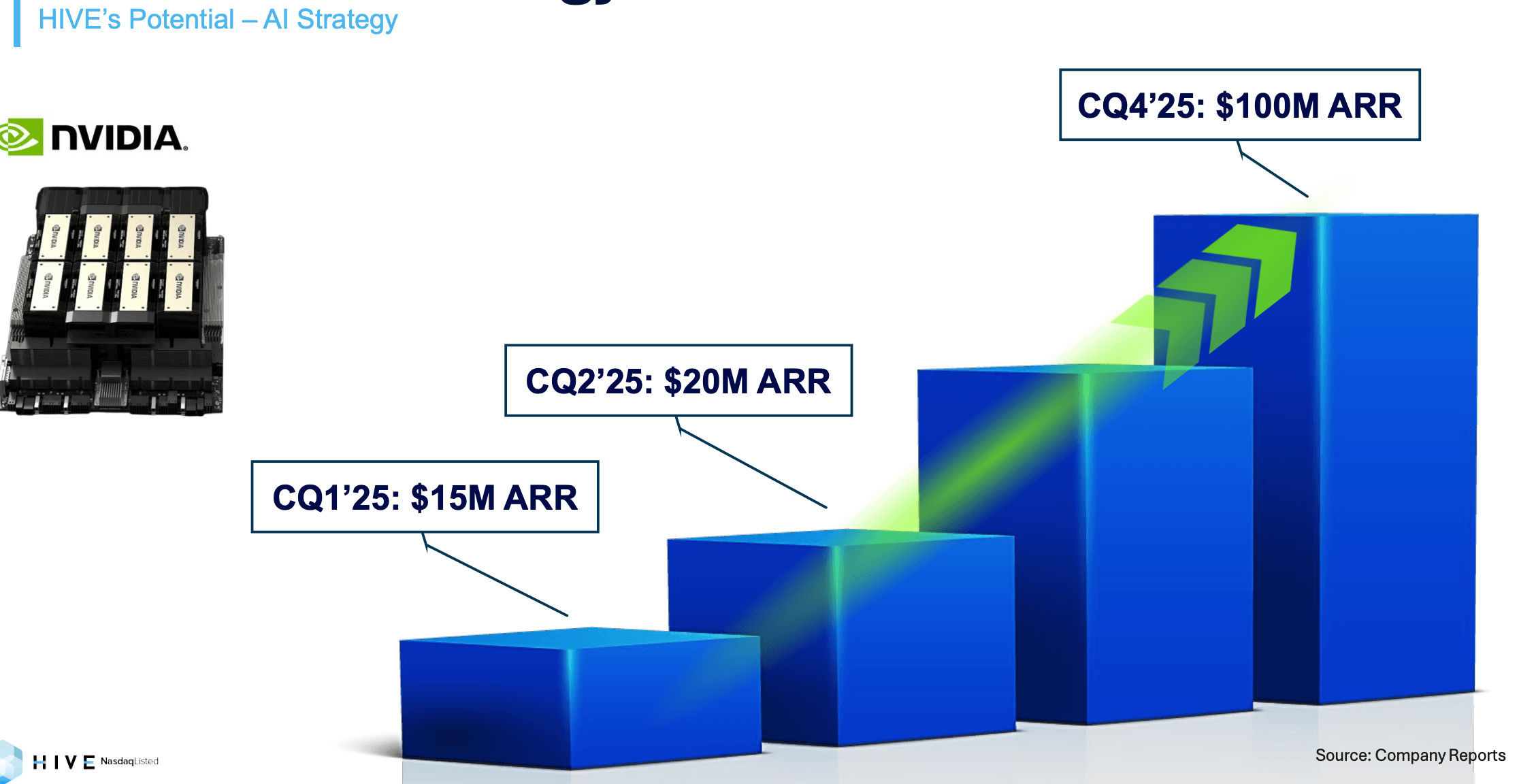

Aunque todavía es pequeña, los ingresos de AI/HPC están creciendo rápidamente. Hive alcanzó $2.5 millones de ingresos en el Q3 fiscal de 2025 (un aumento del 124% interanual) de sus operaciones de HPC, y la compañía proyecta alcanzar $20 millones el próximo trimestre y $100 millones en ingresos anualizados para finales de 2025.

- 4,000 GPUs en uso (incluyendo NVIDIA A4000, A5000, A40 y H100)

- Se esperan 508 GPUs Nvidia H200 para el Q1 2025 (añaden $9 millones en ingresos una vez desplegados)

- En preparación para posicionarse para las GPUs Nvidia Blackwell de próxima generación con refrigeración líquida

- Estatus de socio en la nube de Nvidia asegurado, mejorando la credibilidad.

A diferencia de los competidores que se centran en asociaciones con hiperescala, Hive planea alquilar directamente a usuarios finales para cálculos LLM a través de agregadores de mercado bajo demanda, además de ofrecer hospedaje HPC. Este segmento de negocio continúa desarrollándose y expandiéndose.

Otros Cambios Notables:

- Reubicación de la sede principal en San Antonio, Texas. Según Frank Holmes, el Presidente Ejecutivo, “HIVE se siente más seguro operando en EE. UU., dado el cambio en el apoyo gubernamental hacia la minería de Bitcoin, las redes blockchain y la autocustodia de activos digitales”.

- Transición a la presentación de informes bajo US GAAP en el fin del año fiscal del 31 de marzo para mejorar la transparencia y comparabilidad con otros mineros de Bitcoin”. Personalmente, me gusta este movimiento ya que ayudará a estandarizar la presentación de informes financieros y a hacer más confiable el análisis entre compañías.

Por ejemplo, la última presentación para inversores de HIVE destaca “ROIC mejor en su clase” y los “G&A corporativos más bajos”, pero mis cálculos manuales arrojan resultados diferentes. La principal diferencia es que HIVE utiliza métricas ajustadas no IFRS, excluyendo costos como depreciación, compensación basada en acciones y ajustes al valor razonable de Bitcoin, lo que puede presentar una imagen financiera más favorable.

Para asegurar comparaciones objetivas, este informe excluye dichas métricas y se centra en datos financieros estandarizados. La transición a GAAP debería mejorar la claridad para los inversores que evalúan HIVE frente a sus pares de la industria.

Reflexiones Finales

Hive ofrece una combinación dinámica de minería de bitcoin y servicios HPC, posicionándose tanto para un crecimiento sustancial como para una volatilidad inevitable. Desde una perspectiva de balance, la empresa sigue siendo financieramente conservadora con un bajo índice D/E, pero depende en gran medida de las emisiones de acciones para financiar su plan de expansión intensivo en capital (4x para septiembre de 2025). Su desarrollo en Paraguay podría aumentar significativamente la capacidad de minería y posicionarla entre los 10 principales mineros públicos en términos de tamaño, mejorando su visibilidad en la industria. Combinado con el cambio a la presentación de informes bajo US GAAP y la reubicación de su sede en Texas, esta transición podría ayudar a atraer a inversores que buscan claridad y transparencia regulatoria.

El negocio de minería de Bitcoin de HIVE presenta tanto fortalezas como desafíos. La empresa actualmente se beneficia de un costo promedio de producción de Bitcoin más bajo, incluso en comparación con CleanSpark, uno de los mineros más eficientes. Con una eficiencia de flota mejorada, mayor escala y acceso a costos de electricidad más bajos en Paraguay, sus operaciones mineras podrían volverse más competitivas en toda la industria. Sin embargo, el desarrollo de sus sitios en Paraguay está sujeto a posibles retrasos por circunstancias imprevistas, y el precio de Bitcoin sigue siendo altamente volátil. Dado su actual bajo margen bruto, cualquier caída en el precio de Bitcoin podría poner una presión significativa sobre la rentabilidad.

Al mismo tiempo, el negocio de HPC de HIVE, aunque todavía es un contribuyente pequeño, está ganando terreno y tiene el potencial de convertirse en un generador de ingresos significativo. La compañía está expandiendo activamente este segmento introduciendo nuevas ofertas de servicios en la nube y escalando sus operaciones de computación AI. Si HIVE logra atraer clientes AI de alto valor y alcanza su objetivo de $100 millones en ingresos anualizados para finales de 2025, su negocio de HPC podría proporcionar un flujo de ingresos estable y de alto margen, ayudando a compensar la volatilidad de la minería de Bitcoin. Sin embargo, este objetivo es altamente ambicioso, ya que la compañía generó solo $8.84 millones de HPC en 2024, lo que significa que necesitaría crecer casi 10x en un año.

Para los inversores con alta tolerancia al riesgo, particularmente aquellos optimistas sobre las tendencias de precios de Bitcoin a largo plazo y el ecosistema AI en evolución, HIVE podría ser una atractiva oportunidad especulativa de alto riesgo y alta recompensa. Sin embargo, su éxito dependerá del precio de Bitcoin, la ejecución efectiva de sus planes de expansión en Paraguay y el crecimiento de su negocio de HPC. Los inversores deben monitorear de cerca estos factores, ya que serán cruciales para determinar el rendimiento futuro de HIVE.